מודל זה אינו רלוונטי יותר, וכיום יציאה לפנסיה אינה יוצרת גרעון אקטוארי בקרנות הפנסיה

בשבועות האחרונים מתרבים הדיווחים בתקשורת על מתקפה חדשה על קרנות הפנסיה שלנו. האיום לא מגיע, הפעם, מצידם של טייקונים חמדנים אלא דוקא מאלה שעד לאחרונה היו בשר מבשרנו, הפנסיונרים החדשים.

מתברר כי כל פנסיונר בדרכו אל עבר הפרישה המובטחת, אוסף חלק מהחיסכון אותו צברנו בעמל רב.

(בשידור שני אנשים אובייקטיבים לגמרי)

כיצד פוגעים הפנסיונרים החדשים בפנסיית הזקנה שלנו?

קרן הפנסיה מורכבת משני תיקי חיסכון, תיק חוסכים ותיק מקבלי קצבאות. במעבר של פנסיונר מתיק החוסכים לתיק הפנסיונרים נוצרת עבורו התחייבות חשבונאית. התחייבות זאת מחושבת לפי הריבית הידועה כיום.

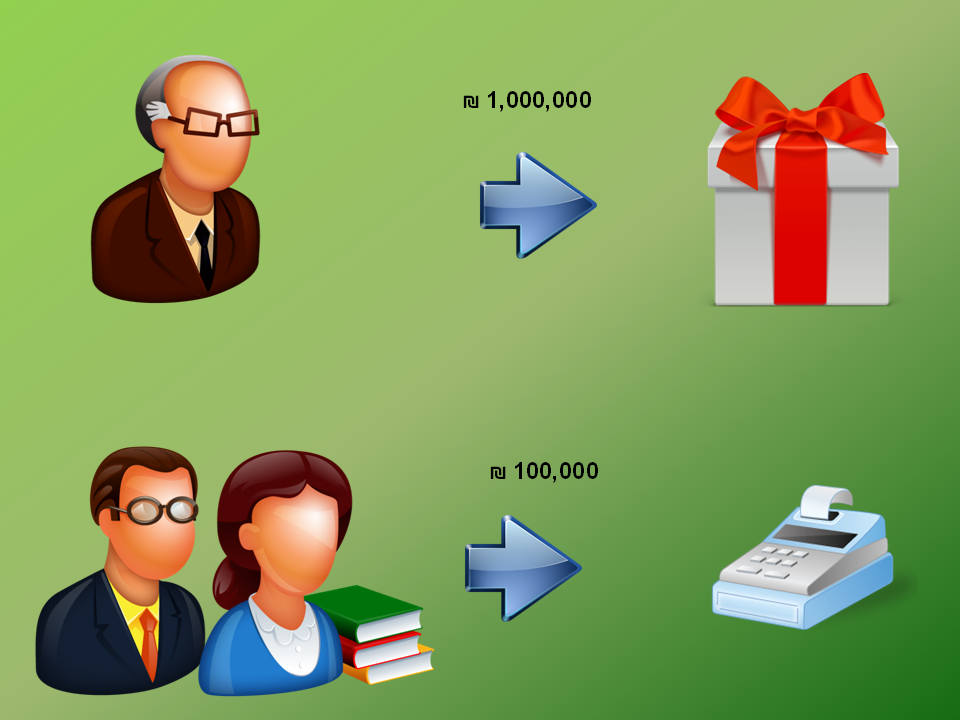

לדוגמא (מספרים משוערים) :

- פורש יוצא לפנסיה לאחר שצבר חיסכון בגובה של מליון שקלים.

- הפנסיונר צפוי לקבל קצבה בגובה של 5,500 שקלים.

- גובה ההתחייבות לקבלת קצבה של מליון שקלים הוא מליון ומאה אלף שקלים.

- את הפער בין ההתחייבות לבין החיסכון משלמים יתר החוסכים בקרן.

עד כמה הפנסיונרים החדשים מאיימים על החוסכים?

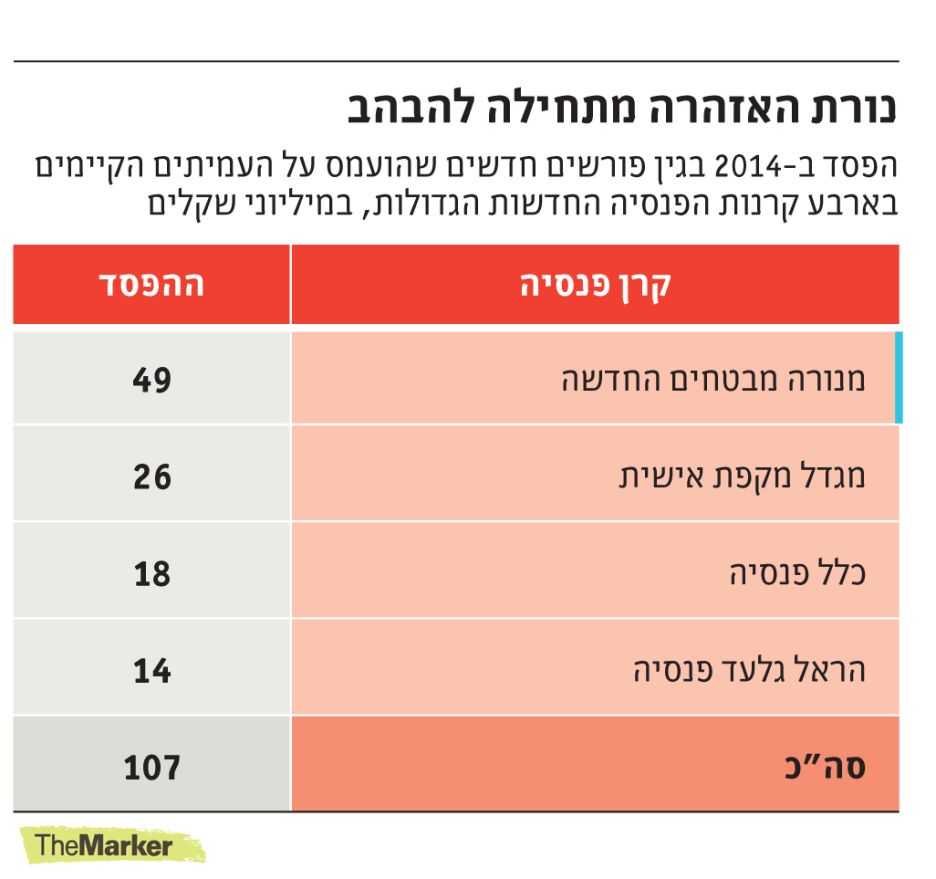

בכתבה שפורסמה שבוע שעבר באתר דהמארקר הציגו את עלויות עבור הפנסיונרים החדשים בקרנות הפנסיה הגדולות. המספרים המוצגים בתרשים הם במיליוני שקלים.

ועכשיו נכנסים לפרופורציה

אמנם, הפנסיונרים החדשים גורמים לגרעון אקטוארי בקרן הפנסיה. אך גרעון זה זניח ביחס לתשואה שמשיגה הקרן עבור החוסכים.

| שם הקרן | תשואה בשנת 2014 | גרעון בשל פורשים חדשים |

| מבטחים החדשה | 6.97% | 0.07% |

| הראל גילעד פנסיה | 6.57% | 0.05% |

| כלל פנסיה | 6.47% | 0.05% |

| הפניקס פנסיה מקיפה | 5.85% | 0.06% |

| מגדל מקפת אישית | 5.62% | 0.06% |

(מקור הנתונים אתר פנסיה נט והדוחות השנתיים של קרנות הפנסיה השונות)

בנוסף לצערם של החוסכים, הגרעון בשל הפורשים החדשים הוא רק חלק אחד במאזן האקטוארי של קרנות הפנסיה. כאשר ישנם גורמים בעלי השפעה חזקה יותר על הגרעון האקטוארי בקרן הפנסיה מאשר הפנסיונרים החדשים (קריאה נוספת)

מה יהיה בעתיד?

הצלחת להרגיע אותנו, אבל מה יהיה מחר? מה יקרה שהמוני פורשים יעלו על קרנות הפנסיה ויבקשו לצאת לפנסיה. מה יהיה אז על החיסכון הפנסיוני?

המחר לא קרוב כל כך. הגיל הממוצע של החוסכים בקרנות הפנסיה החדשות הוא 40, שנה לכאן או שנה לכאן. כלומר עד שניתקל בהמוני פנסיונרים שעולים על קרנות הפנסיה ישנם עוד לא מעט שנים.

בתמונה – מתקפת פנסיונרים חדשים- מקור

מה אומרים באוצר?

באוצר חושבים על פתרון לבעיה כבר כמה שנים. הפתרון הקל ביותר הוא שינוי של מקדמי הפרישה. במקום לחשב את המקדם באמצעות ריבית תחשיבית של 3.74% ישתמשו בריבית הידועה ביום הפרישה.

התוצאה של מהלך כזה, היא הקטנת פנסיות הפרישה של הפנסיונרים הפורשים כיום ביותר מעשרה אחוזים.

איזה מזל, יש לי בכלל ביטוח מנהלים

אמנם בביטוחי המנהלים לא קיימת ערבות הדדית בין החוסכים. אבל במידה ובמשרד האוצר יבחרו לשנות את הריבית התחשיבית הדבר יפגע גם במקדם המובטח בביטוחי המנהלים.

לדוגמא בפוליסת ביטוח מנהלים של מגדל, מגדל בטוח משנת 2009 מופיע הסייג הבא :

כלומר, עדכון הריבית יגרום לעליית המקדם המובטח. בנוסף חשוב לקרוא בסעיף 4. במידה וחברת הביטוח לא תעמוד בשיעור התשואה שלפיה חושב המקדם תעודכן קצבת הזקנה מידי חודש.

כלומר, עדכון הריבית יגרום לעליית המקדם המובטח. בנוסף חשוב לקרוא בסעיף 4. במידה וחברת הביטוח לא תעמוד בשיעור התשואה שלפיה חושב המקדם תעודכן קצבת הזקנה מידי חודש.

באוצר חוששים ששינוי הריבית התחשיבית יערער את היציבות בחיסכון הפנסיוני ויקטין עוד יותר את הודאות לגבי הפנסיה הצפויה לחוסכים.

השורה התחתונה:

- הפנסיונרים החדשים גורמים לגרעון אקטוארי

- הגרעון של הפנסיונרים החדשים הוא רק חלק אחד ממרכיבי המאזן האקטוארי בקרן (לקריאה נוספת)

- באוצר מנסים למצוא פתרון לבעיה שיגרום למינימום פגיעה בחוסכים ובפורשים

- האמת, עד אז, אין הרבה מה לעשות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם אתה ממליץ להצטרף אם כך לקרנות פנסיה חדשות כמו של מיטב ד"ש כדי להימנע מגירעון אקטוארי?

גם במיטב דש סיימו את שנת 2014 בגרעון אקטוארי. אין פתרון קסם באף אחת מהקרנות.

שלום נדב,

האם יש אפשרות לדעת מה אחוז הפורשים מכלל העמיתים ? ומה הגיל הממוצע של העמיתים הפעילים מול הפורשים ?

תודה

אפשר למצוא בדוח האקטואר של כל קרן פנסיה חלוקה מדוייקת של מספר העמיתים בכל גיל והצבירה שלהם.

הגיל הממוצע היום בקרנות הפנסיה הוא 40, שנה לכאן או לכאן. כך שזה לא באמת משנה.

נדב שלום,

ציטוט: "אמנם בביטוחי המנהלים לא קיימת ערבות הדדית בין החוסכים. אבל במידה ובמשרד האוצר יבחרו לשנות את הריבית התחשיבית הדבר יפגע גם במקדם המובטח בביטוחי המנהלים."

האם זה נכון גם לגבי המקדם המובטח בפוליסות ישנות משנת 1984 ?

בוקר טוב אסף,

בהנחה שהפוליסה משנת 1984 היא פוליסה לקצבה אין שם בעיה כזאת. מדובר בפוליסה עם תשואה מובטחת שהריבית התחשיבית בה ידועה וקבועה.