לא אחת אני נתקל בלקוחות שיש להם חוסר אמון בסיסי בגופי הפנסיה והם ספקניים לגבי קבלת הפנסיה בבוא המועד, האם יש אמת בחשש של הציבור לאבדן כספי הפנסיה בפרישה.

The greatest trick the devil ever pulled was convincing the world he did not exist, Usual Suspects

ברני מיידוף היה סיפור הצלחה אמריקאי, הוא הקים בעשר אצבעות חברת מסחר מצליחה, הוא היה תורם למוסדות יהודים רבים בהם אוניברסיטאות ובתי חולים עד שב- 29 ליוני 2009 גזר עליו בית המשפט בארצות הברית 150 שנות מאסר באשמת הונאה.

לצד חברת המסחר ניהל מיידוף קרן גידור שהבטיחה למשקיעים תשואה שנתית של 10%, כל עוד הכספים זרמו לקופה למיידוף לא הייתה בעיה לשלם את הריבית.

שמחתי להתארח בפודקאסט של קבוצת הפייסבוק ידע שווה כסף כדי לדון בשאלה, האם קרן הפנסיה היא פרמידה

בעקבות המשבר הכלכלי של שנת 2008 ביקשו רבים מהמשקיעים למשוך את את כספי הקרן, אך לא היו כספים שיתמכו בהבטחות והתרמית נחשפה.

התרגיל שעשה מיידוף ידוע גם כהונאת פונזי על שמו של צ'ארלס פונזי (אין קשר לפונזי מימים מאושרים) מהגר איטלקי בארצות הברית, התרגיל מתבסס על הבטחה לתשלום ריבית גבוהה, הבטחה שאין מאחוריה דבר.

היקף ההונאה של ברני מיידוף הסתכם בלמעלה מ- 20 מיליארד דולר, בעקבות מעצרו התאבדו בניו ושותפו לעסק.

ברני מיידוף מאת Stacey Youdin

למה יש הסבורים שקרן הפנסיה היא פירמידה?

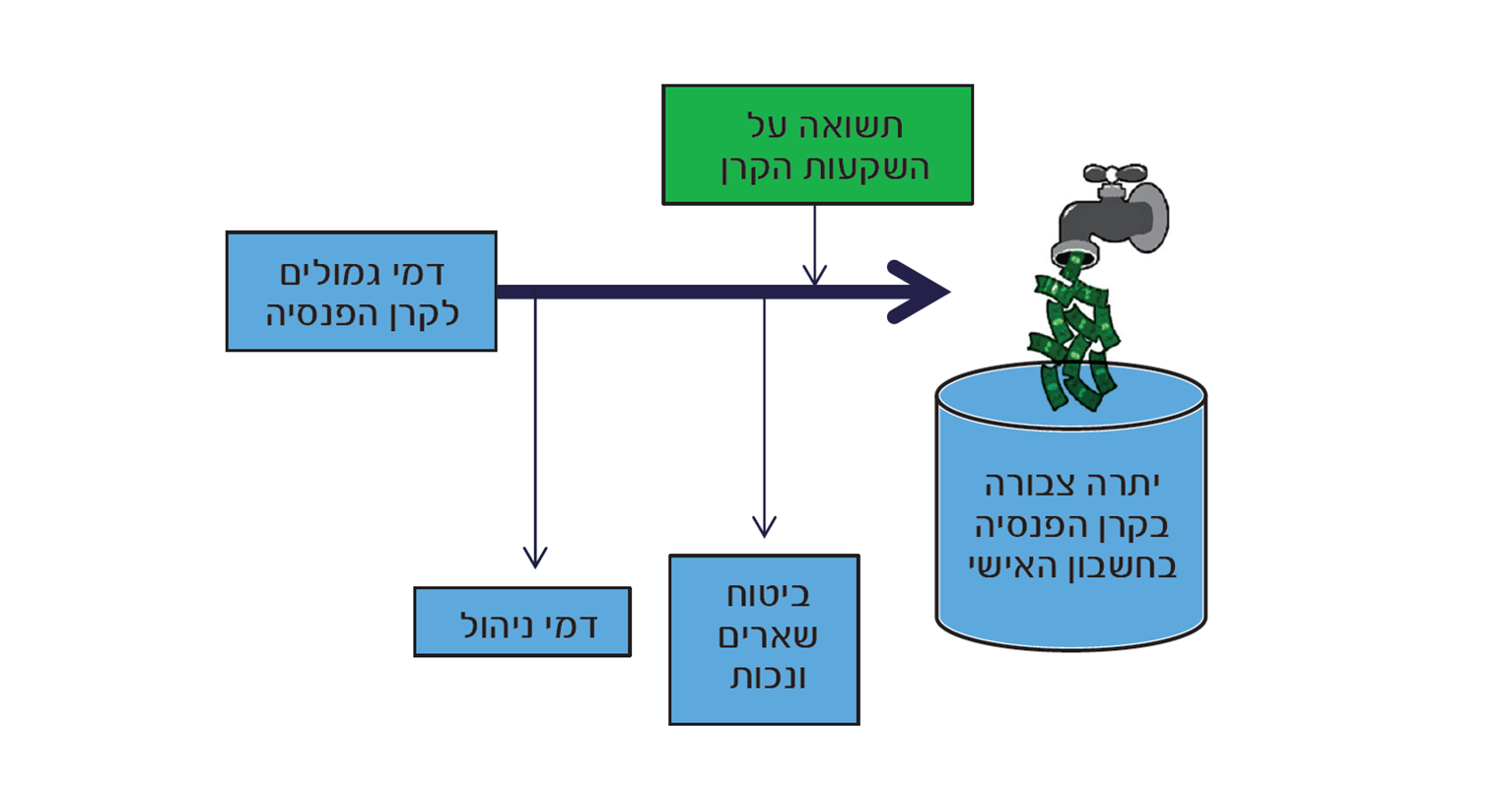

קרן פנסיה, בניגוד לביטוח מנהלים, מבוססת על קשר בין החוסכים, ערבות הדדית. מתוך התשלומים החודשים שמעבירים החוסכים, עוברים תשלומים עבור כיסויים ביטוחים לקופה צדדית שנועדה להבטיח תשלום קצבאות לחוסכים הזכאים לכך.

הסיכונים במערכת הפנסיה החדשה (מקור)

האקטואריה (הערבות ההדדית), על יתרונותיה וחסרונותיה, נמצאת ביסודן של הזכויות בקרנות החדשות. כל פרט אמור לקבל בדיוק את מה שהוא חסך ולשלם על הביטוח בדיוק כמה שהוא עולה. (מקור)

אך הערבות הדדית אינה קושרת רק בין הכיסויים לאבדן כושר עבודה ומקרה מוות, היא קושרת גם בין העמיתים הלא פעילים לעמיתים הפעילים ובין החוסכים לבין הפנסיונרים בקרן.

בקרנות הפנסיה כיום מנוהלים 268 מיליארד שקלים, במידה ויתברר כי מדובר בפרמידה או בהונאת פונזי זאת תהייה ההונאה הגדולה בהיסטוריה, הרבה מעבר להונאה של ברני מיידוף.

מקור pixabay

האיזון האקטוארי אינו מסתיים במועד היציאה לפנסיה. גם לאחר שהתחיל החוסך לקבל קצבה חודשית הוא ממשיך לקחת חלק באיזון האקטוארי הקיים בקרן.

הגישה האקטוארית אינה מאפשרת לחלק סיכונים מעבר לסיכונים של הביטוח ההדדי שהוזכרו לעיל. אם תעלה תוחלת החיים, תרד מיד הקצבה; אם תקטן התשואה על ההשקעות, תקטן גם הקצבה החודשית. פרקטיקה זו נמצאת ביסודה של שיטת ההפרשות המוגדרות (DC), והיא עומדת בניגוד לתפיסה של סבסוד צולב ולרעיון של ביטוח סוציאלי שלפיו שכבות מסוימות עוזרות לאחרות. (מקור)

כשם שהפורש קשור לחוסכים הפעילים והפורש נושא באיזון האקטוארי הנובע ממקרי אבדן כושר עבודה, כך החוסכים הפעילים (והמוקפאים) לוקחים חלק באיזון האקטוארי הנובע מהתארכות תוחלת החיים.

חוסכים שחוששים מפני הערבות ההדדית בקרן הפנסיה יכולים לעבור ולחסוך במוצרים אחרים שאינם מתבססים על ערבות הדדית כמו ביטוח מנהלים או קופת גמל, חשוב לזכור כי במוצרים אלו עלות הכיסוי הביטוחי ועלות דמי הניהול גבוהה יותר מקרן הפנסיה.

האם יישאר לנו כסף שנגיע לפנסיה?

אבל לא רק התארכות תוחלת החיים מדאיגה את החוסכים, ישנם חוסכים שסבורים שכתוצאה מניהול השקעות כושל או מהתנהלות חברות הביטוח הכסף לא יחכה להם עד הפרישה.

אנסה להסביר ולהבהיר את הדברים.

ראשית, צריך להבין שכספי העמיתים בקרנות פנסיה ובקופות הגמל והצבורים בחברות הביטוח מופרדים לחלוטין מכספי החברה עצמה (שנקראים בלשון המקצועית כספי נוסטרו).

שנית, יש כללים נוקשים שמחייבים את החברה לנהל את ההשקעות שלהם בנפרד מכספי הלקוחות מחשש לניגוד עניינים.

שלישית, לעובדי הגופים אין סמכות להעביר או לנייד כספי לקוחות, העברת הכספים או משיכתם נעשית רק לאחר חתימת הלקוח. כל מעשה אחר הוא עבירה פלילית.

רביעית, לכל גוף מוסדי חייבת להיות בקרה פנימית וחיצונית שאמורה לבדוק את המקרים בהם יש חשש שנעשים מעשים בניגוד לנהלים באגפי החברה שונים לדוגמא: כספים, תפעול, השקעות ועוד, וכן ביקורות נוספות שנערכות על ידי משרד האוצר.

מה לגבי ניהול ההשקעות, לא פעם שומעים על הפסדים

מבחינת ההשקעות, מובן שלעתים מבצעים אגפי ההשקעות השקעות שאינן מוצלחות בדיעבד, בהקשר זה אנו כלקוחות חייבים לבדוק את היכולת והביצועים של גופי ההשקעות והנתונים כיום חשופים יותר מאי פעם.

באופן כללי התשואות של רוב הגופים לאורך זמן סבירות בהחלט ועומדות על 5%-7% ואף יותר לתקופות ארוכות שמוגדרות כ-5 שנים ומעלה, אולם כיון שתכניות הפנסיה החדשות (כולל קופות הגמל והביטוח) משקיעות בשוק ההון קיים סיכון להפסדים כמו השנה כמו גם סיכוי לרווחים, לדוג' שנת 2021

על מנת להפחית את הסיכון, החל משנת 2016 מושקעים כספי החוסכים במסלולי השקעה תלוי גיל, מסלולי השקעה שבהם רמת הסיכון הולכת וקטנה ככל שמתקרב מועד הפרישה וזאת במטרה להקטין את הסיכון הנובע משוק ההון.

חוסכים אחרים שעדיין לא בוטחים באופן ניהול ההשקעות בגופים המוסדים יכולים להעביר ולנהל את כספים באמצעות IRA, ניהול השקעות אישי.

ומה חושבים עלינו בעולם?

במחקר שהתפרסם בשנת 2021 דורגה מערכת הפנסיה בישראל במקום הרביעי מתוך 43 מדינות (לקריאה). המדד שמדרג את המדינות בוחן את מערכת הפנסיה על בסיס מספר פרמטרים:

הראשון, הלימות (adequacy), אומד את היקף התשלומים וההטבות שמהם ייהנו הגימלאים לעתיד אחרי פרישתם. השני, קיימות (sustainability), בוחן האם מערכות הפנסיה יוכלו להמשיך לפעול כנדרש על רקע לחצים כלכליים ודמוגרפיים. השלישי, יושרה (integrity), מעריך את אופן ניהול מערכות הפנסיה ובודק האם הניהול מעודד אמון קהילתי בטווח הארוך.

בשורה התחתונה

האם קרן הפנסיה היא פירמידה? לא

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם יש טעם לעבור לקרן בעלת איזון אקטוארי חיובי? למשל אלטשולר שחם

איזון אקטוארי הוא אחד השיקולים בבחירת קרן פנסיה, לצד שיקולים נוספים כמו תשואות, דמי ניהול וכד'

הבאתי דוגמא לקרנות המשתמשות במבטח משנה בקישור הבא https://pensuni.com/?p=3031

יש לך הפניה לחוזר האוצר ?

מה קורה לסיכוני מוות ונכות ?

האם עכשיו יש נפרדה מוחלטת או שרק בנושא התשואות ?

בבקשה, קישור לחוזר https://pensuni.com/?attachment_id=4044

יכנס לתוקף בינואר הקרוב, כרגע אין שינוי לגבי עלויות הנכות או השארים.

לא הצלחתי להבין מדוע ההתחייבות גדולה מהסכום שנצבר חלקי המקדם. נראה כי "…אך מכיוון והריבית לצורך חישוב ההתחייבות נמוכה מהריבית במקדם…" רומז לפתרון. אבל לא הבנתי

אני אנסה להסביר,

בקרן הפנסיה יש שני תיקים, תיק חוסכים ותיק פנסיונרים.

ניקח מליון שקלים של חוסך ונחלק אותם למקדם, 200 ונקבל קצבה חודשית של 5000 שקלים. במקדם מאתיים מגולמת תשואה שנתית של 3.74%.

כעת עלינו ליצור התחייבות לתשלום עבור אותו חוסך, התחייבות שצריכה לעבור מתיק החוסכים לתיק הפנסיונרים. הבעיה שכיום לחישוב התחייבות לא משתמשים בתשואה של 3.74 אלה בתשואה נמוכה בהרבה. נניח 1.25%, כלומר כדי לשלם את אותם 5,000 שקלים בחודש נדרש הרבה יותר ממליון שקלים. וזאת המתנה שמקבל הפורש מיתר החוסכים (ויתר הפנסיונרים).

דרך הגב, במידה והריבית הייתה גבוהה מ- 3.74% החוסך היה מפסיד כסף מכיוון והיה יכל "לקנות" קצבה יותר גבוהה עם הסכום שברשותו. אבל במציאות של היום לא דנים באפשרות הזאת.

שימו לב שמדובר ב"הנחות תשואה" ולא בתשואה בפועל.

בהחלט יתכן שהתשואה בפועל תהיה גבוה מ 3.74% ואז לא צריך סבסוד ולא צריך מתנה.

אגב, רוב הסכויים שזה מה שיקרה. לכן כל הדיון הוא בעצם על "ביטוח" ולא על משהו שבטוח יקרה.

תודה

האם זה אומר שתפסיק להופיע השורה "איזון אקטוארי"

בדוח השנתי?

חדיד

לא, יכל להיות שהגרעון יהיה קטן יותר

תודה

אם לא נספסד את הפנסיונרים אז את מי כן נשאר לסבסד?

חדיד

פוסט חשוב, שתי הערות:

1. כדאי לציין גם את האג"ח בעלות התשואה המובטחת (שצפויים לגדול ל60% מהתיק למיטב הבנתי). זו מתנה שנותנים הצעירים העובדים שמשלמים מיסים לכל מי שלא משלם אותם.

2. גם אם הפנסיה היא פירמידה, זה פחות קריטי כל עוד המדינה שולטת בכסף שיוצא ונכנס. אילו מיידוף היה יכול להבטיח שתמיד יכנסו אליו משקיעים חדשים, לשלוט במשיכות של כל המשקיעים היוצאים, ולהתאים את גובה המשיכות למאזן שלו (ובפרט לתשואות שלו) כנראה שהוא היה יכול להמשיך עוד הרבה זמן. כמובן שאם תתרחש ירידה בילודה ויותר ספציפית בתעסוקה, יהיה קשה יותר לבסיס הצעירים לממן את ההתחייבויות במעמד הפרישה (במקרה שלא יבוטלו בינואר) ואת האג"ח המיועדות.

שלום נדב

קודם כל המון תודה על האינפורמציה

יש לי שאלה: יש לי קרן ותיקה במסלול יסוד, כלומר כתוב שאין קצבת שארים, נניח שאני נפטר לפני קבלת הפנסיה, אני מניח/מקווה שאישתי תקבל את ערכי הפדיון, האם זה נכון?

מה קורה אם אני נפטר לאחר תחילת קבלת הפנסיה?