מי שהיה זכאי לקצבת נכות מקרן הפנסיה שמשך או העביר כספי פיצויים מהקרן יהיה זכאי לקצבת שאירים מופחתת.

למה זה חשוב? קרן הפנסיה כוללת כיסוי לנכות ושאירים. מי שהיה זכאי לקצבת נכות מקרן הפנסיה ובחר למשוך או לנייד כספי פיצויים מקרן הפנסיה יהיה זכאי במקרה של מוות לקצבת שאירים מופחתת.

קרן הפנסיה המקיפה כוללת כיסוי מובנה למקרה של מוות, קצבת שאירים, במקרה של פטירה תשולם קצבה חודשית לשאיריו של החוסך. גובה הקצבה מתבסס על השכר הקובע בקרן הפנסיה ועלות הכיסוי מחושבת על בסיס היתרה הקיימת בקרן (היתרה ברכיב התגמולים ורכיב הפיצויים).

במקרה של פטירה, השאירים אינם יכולים למשוך את הפיצויים כסכום חד פעמי ויקבלו אותם כחלק מקצבת השאירים. מכיוון שגובה קצבת השאירים נגזר מגובה השכר המבוטח (ורק במקרים נדירים נגזר מהצבירה) בחרו חוסכים שהיו זכאים לקצבת נכות וסיימו את עבודתם למשוך את כספי הפיצויים שנצברו להם בקרן מתוך הבנה שמשיכת הכספים לא פוגעת בקצבת השאירים שיקבלו חס וחלילה במקרה של פטירה.

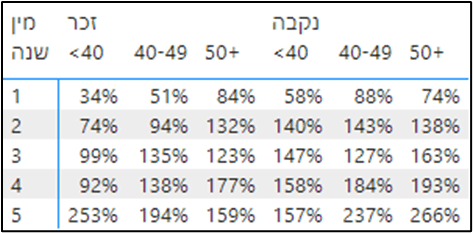

בעקבות ניתוח הנתונים במחקר האחרון שביצעה רשות שוק ההון התברר כי שיעורי התמותה של נכים גבוהים ביחס לאוכלוסיה הכללית. מניתוח נתוני הטבלה ניתן לראות כי החל מהשנה השנייה לנכות שיעורי התמותה לנכים מעל לגיל 50 עולה על האוכלוסיה הכללית.

מכיוון שקרן הפנסיה מתבססת על ערבות הדדית בין החוסכים ולאורך כל תקופת החיסכון חושבה עלות הסיכון למקרה של מוות כולל הצבירה לפיצויים. כעת בפטירה תשולם קצבה על בסיס השכר הקובע והחיסכון הקיים בפועל ופער ישולם על ידי יתר החוסכים בקרן, נקבע על ידי רשות שוק ההון כי החל מיוני הקרוב מקבל קצבה נכות שמשך או העביר כספי פיצויים מקרן הפנסיה "יקנס" ושיעור קצבת השאירים שלו תוקטן בהתאם לסכום שהועבר.

ברשות שוק ההון מחמירים עוד יותר וקובעים שגובה קצבת השאירים תופחת לא רק בגובה הסכום שהועבר אלא גם בהצמדה לתשואות ולאיזון האקטוארי שהשיגה הקרן עד למועד הפטירה.

בחוזר פנסיה 2016-3-4 "הוראות לעניין זכויות וחובות עמיתים בתקנון קרן חדשה מקיפה" (29.9.16) (להלן – החוזר), נספח ב' , בסעיף 96, אחרי סעיף קטן (ג) יבוא:

"(ד) על אף האמור בסעיף זה, משך או העביר העמית המבוטח כספים ממרכיב הפיצויים לאחר מועד האירוע המזכה למקרה הנכות, תופחת קצבת שאירי הנכה בשיעור המתקבל מחלוקת הסכום שנמשך או הועבר לקופת גמל אחרת בערך המהוון של הקצבאות. הערך המהוון של הקצבאות יחושב על ידי הכפלת הקצבה לכל שאיר, נכון למועד פטירת הנכה, במקדמי ההמרה שבנספח [נספח שתקבע החברה המנהלת בכפוף לאישור הממונה]. הערך המהוון לקצבאות הורה, בן עם מוגבלות ובן נבחר עם מוגבלות יחושבו בהתאם למקדמי ההמרה לבן זוג שבנספח [נספח שתקבע החברה המנהלת, בכפוף לאישור הממונה]. לעניין סעיף זה, הסכום שנמשך, לרבות מס שנוכה במקור או שהועבר לקופת גמל אחרת, יחושב בתוספת הפרשי תשואה שהושגו בקרן במסלול ההשקעות ממנו נמשכו או הועברו הכספים, ועודף או גרעון אקטוארי שעל פיהם עודכנו בקרן היתרות הצבורות של העמיתים, והכל בגין התקופה שממועד המשיכה או ההעברה, לפי העניין, ועד למועד פטירת העמית הנכה."

בניגוד למקרה של העברת כספי תגמולים מקרן הפנסיה, שם קיים קיזוז דומה, כאן תקופת הקיזוז אינה מוגבלת בזמן וכך גם נכה שימשוך כספי פיצויים בגיל 30 וילך לעולמו בגיל 45 יפגע בגובה קצבת השאירים שלו.

לצורך חישוב הדוגמה נתבסס על הנתונים שהציג עומר בן יאיר, הסמנכ"ל המקצועי של אלטשולר שחם בדוגמה אחרת באתר עדיף

עמית בן 39 נשוי ללא ילדים, בת זוגו גם בת 39 ושניהם נולדו בשנת 1985. שכרו הקובע בקרן 10,000 שקלים, שיעור הכיסוי לאלמנה 60%. במידה והעמית ימשוך 200,000 שקלים מכספי הפיצויים, הקרן תחשב את סכום הקצבה לאלמנה באופן הבא.

בתקנון הקרן קיים נספח ט'2 ובו מקדמים לפיהם מחשבים את סכום הקצבה לאלמנת עמית לא מבוטח (בהתאם לגילה ושנת לידתה). המקדם לאלמנה במקרה זה הינו 266.93 ומכאן שסכום הקצבה שתופחת הינו: 749 שקלים (200,000 חלקי 266.93).

המשמעות היא שבמקרה פטירה בשל מצב רפואי קודם האלמנה תקבל רק 5,251 שקלים ולא 6,000 שקלים.

(שימו לב כי הדוגמה המקורית מתייחס למשיכה או ניוד של כספי תגמולים וכאן בוצעה התאמה למשיכה של פיצויים)

בשורה התחתונה

ההחלטה האחרונה של רשות שוק ההון שנועדה למנוע אפליה בין העמיתים מעודדת את הכדאיות לפיצול הפקדות בין קרן פנסיה לבין קופת גמל (תגמולים לקרן הפנסיה ופיצויים לקופת גמל) בעבור אלה שמצפים להיכנס לנכות או למות עד הפרישה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב שאלה

האם משיכת כספי תגמולים הוניים פטורים בגיל 60 ואילך אינה מצריכה תשלום מס רווחי הון ללא קשר לכיתוי ההפקדה במהלך השנים שלפני 2008,,?

תודה

כיום משיכת כספים הונים אינה חייבת במס רווחי הון

הי נדב, ותודה רבה,

לפני ששואלים על הקטע של הקיזוז, שסה"כ הוא מובן, אני מבקש לשאול –

מדוע בכלל עלות הכיסוי של קצבת שאירים תלוי בגובה הצבירה ?

הרי שגובה הקצבה תלוי רק בשכר הקובע, אז מה הקשר בין עלות הכיסוי לבין גובה הצבירה ?

קרן הפנסיה וגם המדינה, משנים מידי פעם את חוקי המשחק.

קצבת השארים היתה תלויה בשכר המבוטח ועכשיו היא תלויה גם בסטאטוס משיכת הכספים.

חבל שפגעים במי שנזקק לביטוחים הפנסיוניים, מאחל לכולם שלא נזדקק להפעיל את ביטוח הנכות או השאירים.

הקצבה היא נגזרת של השכר הקובע והצבירה (הגבוה מביניהם) כדי להבטיח את התשלום משלמים את עלות הסיכון. עלות הסיכון פוחתת ככל שהצבירה גדלה

אפשר לקרוא על זה עוד כאן https://pensuni.com/?p=7350

הי נדב

התכוונת כנראה , שקצבת שאירי הנכה תוקטן ולא קצבת הנכות:

"יקנס" ושיעור קצבת הנכות שלו תוקטן בהתאם לסכום שהועבר"

תודה על הערה – תוקן