בשנים האחרונות גוברת הנטיה להעביר הפקדות מקרן הפנסיה אל קופות הגמל. כיצד תשלבו בין שני מוצרי החיסכון הפנסיוני ותשמרו על גובה הכיסוי הביטוחי.

בעקבות הכתבה האם כדאי להעביר את כספי קרן הפנסיה לקופת הגמל שנכתב בתגובה לבלוגר משקיע בערך. התפתח דיון סוער בתגובות האם כדאי להעביר את הכספים מקרן פנסיה לקופת גמל, כאשר העמדה המרכזית של המצדדים בעברת הכספים לקופת הגמל היא שהתשואה שניתן להשיג בשוק ההון גבוהה בהרבה מהתשואה אותה ניתן להשיג בקרן הפנסיה.

השבוע החלטתי להציג עמדת ביניים בניהול החיסכון הפנסיוני, חלוקה טיפה אחרת בין קרן פנסיה לבין קופת גמל.

>>>קריאה נוספת : כל הדרכים להעברת כספים מקרן הפנסיה לקופת הגמל

חשוב לי להדגיש שהפוסט הקודם (או הנוכחי) לא מהוים המלצה להעברת כספים מקרן פנסיה לקופת גמל או את עמדתי האישית בנושא.

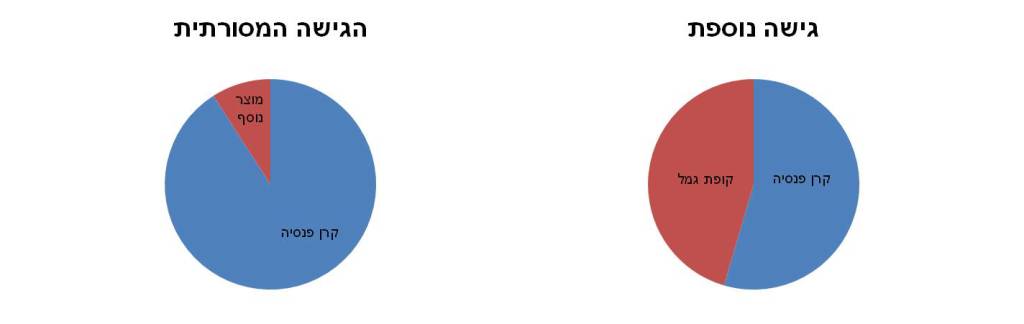

הגישה המסורתית לפיצול הפקדות בחיסכון הפנסיוני

כיום נהוג להפקיד כספים לקרן פנסיה, כאשר חוסכים עם שכר העולה על תקרת ההפקדה לקרן פנסיה מחפשים מוצרים פנסיונים משלימים אליהם ניתן להפקיד את הכספים, פיצול זה מפצל את השכר לרוחב.

לדוגמא חוסך עם שכר של 22,000 שקלים יפקיד עד לשכר של 20,000 שקלים לקרן פנסיה ושכר של-2,000 שקלים הוא יפקיד לקרן פנסיה משלימה, לקופת גמל או תכנית ביטוח, כאשר השיקול לאן להעביר את הכספים עשוי להשתנות מחוסך לחוסך.

>>>מה הבדל בין קרן פנסיה לקופת גמל?

הפקדה בגישה המסורתית תראה ברוב המקרים בצורה הבאה:

| קרן פנסיה מקיפה | מוצר נוסף | |

| שכר | 20,000 ש"ח | 2,000 ש"ח |

| 6% עובד | 1,200 ש"ח | 120 ש"ח |

| 6.5% מעסיק | 1,300 ש"ח | 130 ש"ח |

| 8.33% פיצויים | 1,666 ש"ח | 166 ש"ח |

| סה"כ | 4,166 ש"ח | 416 ש"ח |

בגישה הזאת החוסך משלם דמי ניהול מינימליים על החיסכון הפנסיוני ורוכש כיסויים ביטוחים במחירי עלות.

גישה נוספת : הפקדת הפיצויים לקופת הגמל והתגמולים לקרן הפנסיה

הגישה הנוספת היא עמדת ביניים בין אלה הסבורים שיש לנהל את החיסכון הפנסיוני בקרן הפנסיה לבין אלה הסבורים שיש להעביר את הכספים לקופת הגמל.

הגישה הנוספת נוגעת לאופן ניהול כספי הפיצויים.

כספי הפיצויים מהווים ב- 50% מהחיסכון הפנסיוני והם לא מהווים פרמטר באופן החישוב של הכיסוי הביטוחי לאבדן כושר עבודה.

חוסכים שרוצים להגדיל את החשיפה שלהם לשוק ההון יכולים להעביר את כל ההפקדה של כספי הפיצויים לקופת הגמל ואת כספי התגמולים להשאיר בקרן הפנסיה.

שימו לב ! כיום לא ניתן לנייד כספי פיצויים מקרן פנסיה לקופת גמל. לכן תצטרכו לנקוט בגישה הזאת לגבי ההפקדות החדשות בלבד.

יתרונות להפקדת כספי הפיצויים לקופת הגמל

- הגדלת החשיפה לשוק ההון וגם המשכת זכאות לאג"ח מיועדות בקרן הפנסיה

- אפשרות להגדלת השכר המבוטח בקרן הפנסיה במסגרת מגבלת התקרה

- אין פגיעה בכיסוי הביטוחי לאבדן כושר עבודה

- כיסוי ביטוחי מלא למקרה של מוות

- בנוסף, במקרה של מוות מלבד הקצבה מקרן הפנסיה השארים יקבלו כסכום חד פעמי את כספי הפיצויים מקופת הגמל

חוסכים בעלי שכר העולה על התקרה מקבלים יתרון נוסף, במקום לפצל שכר של 22,000 שקלים בין קרן פנסיה למוצר אחר. הם יבטחו את מלא השכר בקרן הפנסיה ואת כספי הפיצויים יפקידו בקופת פיצויים אישית.

דוגמה לדוח הפיצול שיש להעביר למעסיק:

| קרן פנסיה | קופת גמל | |

| שכר | 22,000 ש"ח | 22,000 ש"ח |

| 6% עובד | 1,320 ש"ח | |

| 6.5% מעסיק | 1,430 ש"ח | |

| 8.33% פיצויים | 1,832 ש"ח | |

| סה"כ | 2,750 ש"ח | 1,832 ש"ח |

שינוי תמהיל ההפקדות בין קרן הפנסיה לקופת הגמל יגדיל את אחוז ההפקדה לקופת הגמל מ-9% מהפקדה החודשית ל- 45% מהפקדה.

במקרה הזה, כל רכיבי התגמולים מופקדים לקרן הפנסיה ורכיב הפיצויים מופקד לקופת פיצויים אישית.

חסרונות בהפקדת כספי הפיצויים לקופת הגמל

- בחלק מהמקרים נדרש אישור המעסיק לשינוי מסלול השקעה לרכיב הפיצויים

- בשל העברת כספי הפיצויים מקרן הפנסיה לקופת גמל, עלות כיסוי הביטוחי לשארים תגדל.

- במרבית המקרים דמי הניהול על הצבירה בקופת הגמל יהיו גבוהים יותר מאשר בקרן הפנסיה

- במקרה של אבדן כושר עבודה, לא יתבצע שחרור מהפקדות על רכיב הפיצויים

- בכל מעבר בין מקומות עבודה תיפתח קופת גמל חדשה להפקדות

- לא ניתן לנייד את קופת הגמל עם רכיב הפיצויים בין החברות והופכים ללקוחות שבויים.

חיסרון נוסף יהיה בפרישה, כיום לא ניתן להוון בגיל פרישה פיצויים לא היוון מקביל של כספי תגמולים. חוסכים להם כספי פיצויים בקופת גמל יאלצו למשוך את הכספים כסכום חד פעמי ולפגוע בפטור על קצבת הזקנה או להעביר את הכספים לקופה משלמת קצבה ולקבל קצבה מכספי הפיצויים.

למי שצבר סכום משמעותי ברכיב הפיצויים עשויה להיות אפשרות נוספת בפרישה והיא הוצאת כספי התגמולים מקרן הפנסיה והעברה של כספי הפיצוייים. בצורה הזאת תקבלו קצבת זקנה מרכיב הפיצויים ואילו את כספי התגמולים תניידו אל קופת הגמל להעברה בין דורית (הורשה) פטורה ממס.

>>>קריאה נוספת : העברתי כסף לקופת הגמל, מה יהיה בפרישה?

חשוב לי להדגיש (שוב) שהפוסט הקודם (או הנוכחי) לא מהוים המלצה להעברת כספים מקרן פנסיה לקופת גמל. ומומלץ לבצע שינויים במוצרים הפנסיונים רק לאחר פגישה עם בעל רישיון מתאים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב,

רק להזכיר שאם עוזבים עבודה או מועזבים אפשר להוציא את הסכום הפטור (בסביבות 12000 לשנה) ולהשקיע לבד ללא העמלות של הפנסיה או קופת הגמל.

בהמשך לפוסט הקודם ניתן לראות בקישור המצורף שגם וורן באפט צופה החזר נומינלי של

6-7% מהשוק לאורך זמן. הוא גם אומר שאין להסיק מתשואות העבר לגבי תשואות העתיד. בנוסף ניתן להבין מהקישור שהצפי היה אף לפני העליות האחרונות ב S&P…..

http://www.thesimpledollar.com/where-does-7-come-from-when-it-comes-to-long-term-stock-returns/

משיכת הכספים תפגע כמובן בפנסיה הצפויה ותקטין את יתרת הפטור ממס על הקצבה.

מי שלא רוצה פנסיה, זה כמובן לא מטריד אותו 🙂

היי נדב,

כמובן שעדיף לעשות זאת לפני גיל 35 ולהתחשב בנוסחת השילוב החדשה.

אגב מאיזה שנה מוחלת הנוסחא?

למזלי משכתי את רוב הסכומים לפני 35 ומה שנמשך קצת אחרי הושקע במדדי ת"א בינואר 2009 כך שהתשואה שהושגה מאז בממדים לעומת התשואות בפנסיה פיצתה אותי.

רצית לשאול אם יש לך פוסטים(עוד לא הספקתי לקרוא את כל הבלוג) על המלצות מיוחדות או טיפים לניהול הפנסיה לאנשים שנכנסים ויוצאים משוק העבודה ועובדים בחלקיות משרה כשהם עובדים.

תודה מראש.

תודה נדב על עוד פוסט מעניין. לאחרונה אתה קורא את מחשבותי עם הפוסטים 🙂

אפשרות הפיצול הזאת מעניינת. זכור לי שקראתי היכן שהוא, שחייבים להפקיד למוצר שבו בחרת לחסוך את כספי התגמולים, פיצויים באותו שיעור של הפקדות המעסיק. אני טועה ?

בחוזה ההעסקה שלי מצויין שניתן להפקיד פיצויים לקופת גמל רק בשיעור של 2.33 ורק במידה ובחרת באופציה של קרן פנסיה. אני יכול לדרוש מהמעסיק להפקיד את כל ה 8.33% לקופת גמל שאבחר ?

בסימולטור הפנסיה של מנורה יש קומבו לבחירת אחוזי ההפרשה ואין שם אופציה של תגמולים בלבד. מדוע ? (בהנחה שזה אכן אפשרי).

אם מתחרטים על המהלך ורוצים לנייד את הפיצוים מקופת הגמל לקרן הפנסיה שבה הופקדו התגמולים אפשר לעשות זאת לפני גיל 60 ? בתקנות הניוד כתוב שאפשר לנייד פיצויים לקרן פנסיה רק אם עוברים איתם התגמולים.

תודה מראש

תודה משה 🙂

1. הפקדות המעסיק חייבות להיות זהות להפקדות העובד עד ל-5%.

2. ניתן להפקיד לקופת פיצויים אישית את כספי הפיצויים גם ללא הפקדה מקבילה של כספי תגמולים.

3. אפשר לנייד כספים ממוצר למוצר לפי סעיף 20, זכותו של העובד לבחור את המוצר שבו ינוהלו כספיו

4. בסימולטור החיצוני של מנורה הכנסנו רק אחוזי ההפקדה המקובלים בשוק כדי להקל על השימוש בסימולטור. בסימולטורים של בעלי רישיון פנסיוני אפשר לבחור בכל אחוז הפקדה.

5. אין מניעה לנייד את הפיצוים לקופה שבה הופקדו כספי התגמולים, אך לא לקופה אחרת.

מה הפער בתשואה בין קופת גמל לקרן פנסיה בממצוע ?

אני מציע למתחכמים להשאיר את החסכון הפנסיוני ולא לנגוע בו.

ולהוסיף את אותו הסכום כחיסכון בגמל.

במיוחנ בשנים הצעירות כי לאורך זמן זה משלש את עצמו עד לפנסיה.

נדב שכחת עוד חסרון קטן ושולי

אגח מיועדות על הפיצויים !

מי שמוכן לוותר על זה ומאמין שיוכל להשיג יותר בשוק ההון לאורך זמן חי בסרט…..

הי צחי 🙂

התפיסה בקרב הגולשים היא שהם יכולים להשיג תשואה גבוהה יותר בקופת הגמל מאשר בקרן הפנסיה.

מבחינתם האג"ח המיועדות בקרן הפנסיה הם החיסרון הכי גדול שלה.

נגענו בזה בפוסט הקודם.

https://pensuni.com/?p=1489

היי נדב,

לא כולנו חושבים שזה החיסרון הכי גדול שלה.

יש פלח שחושב שזה רק חיסרון קטן,

ויש פלח אחר שחושב שזה דווקא אחד היתרונות. החיסרון העיקרי לדעת פלח זה הוא ה70% הנוספים – שמנוהלים ע"י אנשים במטרה להביס את השוק – דבר קשה מאוד.

אם היה אפשר לקבל את האג"חים ביחד עם 70% מדדים מנייתיים הייתי קופץ על המציאה.

תודה על הניתוח!

יונתן

חבל על כל שקל שמפקידים בקרנות פנסיה – אף אחד לא יקבל את הפנסיות החזויות !!!

קרנות פנסיה = גזל בחסות משרד האוצר !!!

גם פנסיונרים שכבר מקבלים פנסיה יפגעו והפנסיה שלהם תופחת משמעותית, עם השנים…

מהן האפשרויות (אם בכלל) לפיצול לבעלי ביטוח מנהלים?

חיסכון בביטוח מנהלים מושקע כולו בשוק ההון אז לפי טענת המאמר חוסכים בביטוח מנהלים לא צריכים לעשות את הפיצול.

חוסכים בביטוח מנהלים צריכים לבדוק את סוג התכנית שיש להם, האם מדובר בתכנית עדיפה על תכניות אחרות בשוק. ובמידה ולא הם צריכים לשקול אלטרנטיבות.

אני חושב שגם האג"ח המיועדות של מדינת ישראל יקטנו בפקטור הרלבנטי , נכון ?

האם יש אפשרות לבצע חלוקה כזו רטרואקטיבית ?

אפשר להעביר מקרן הפנסיה לקופת פיצויים את כספי הפיצויים שבקרן. חשוב מאוד להקפיד שבניוד שמבצעים עוברים רק כספי הפיצויים ולא חלק מהתגמולים.

שלום נדב,

יש לי מספר שאלות בנושא:

1. לפי תקנות הניוד לא ניתן כספי פיצויים לקופה משלמת לקצבה מבלי לנייד גם את התגמולים בגין אותה תקופת עבודה (לאחרונה נוסף תיקון שמאפשר לבצע זאת אם גילו של החוסך מעל ל 60). זאת הסיבה למשל שאדם שחסך פיצויים בקופה הונית איננו יכול לניידם לקרן פנסיה מבלי לנייד גם את התגמולים. האם טענתך בדבר האפשרות לנייד כספי פיצויים לקופת גמל ללא התגמולים מסתמכת על העובדה שקופת גמל היא קופה שאיננה משלמת ?

2. בהנחה ואני רוצה לנייד פיצויים לגמל. מה קורה עם פיצויים מלפני 2008 ? כספים מלפני 2008 בגמל הם הוניים, האם הכספים יהפכו ל"הוניים" בתרחיש הזה ?

3. בהנחה שאפשר לנייד מפנסיה לגמל את הפיצויים בלבד, האם ניתן לבקש שהניוד יתבצע רק על כספים שהופקדו בשנת 2008 ואילך ?

4. במידה וביצעתי את 3 (ניוד פיצויים משנת 2008 ואילך), האם אפשרי לבקש מקופת הגמל להפעיל רצף קצבה על הכספים שיעברו לגמל ?

תודה מראש וחג שמח !

בוקר טוב משה,

1. עדיין קיים מוצר בשם קופת פיצויים אישית. ניתן להפקיד לשם כספי פיצויים ללא תגמולים.

2. כספי פיצויים הם הוניים (בגדול) גם עם בוצע רצף קצבה על הכספים ניתן לבצע חרטה.

3. ניתן לנייד 🙂 חשוב להקפיד שהקופות מבצעות את הניוד כפי שאתה מגדיר אותו.

4. גם בקופות הגמל קיימת הפרדה בין כספי פיצויים שהופקדו מלפני 2008 ולאחריה. על כספי פיצויים שהופקדו לאחר 2008 ניתן לבצע רצף קצבה

יש הבדלים עקרוניים בין קופת גמל לתגמולים ולפיצויים לבין קופת פיצויים אישית ?

תודה

אין הבחנה בין המוצרים. ההבחנה נובעת בין קופת פיצויים אישית (על חשבון העובד) לבין קמ"פ – קופת פיצויים מרכזית אליה ניתן להפקיד.

הפקדה לקופת פיצויים אישית נעשית במסגרת קופת גמל

נדב,

תכלס כשפורשים ומושכים פיצויים בפטור, מס הכנסה לא מבדיל בין פיצויים לפני או אחרי 2008.

מתי בא לידי ביטוי אם הפיצויים הוניים או קצבתיים?

תודה

פיצויים הוניים הם פיצויים שהופקדו לפני 2008 בקוד 4 או השלמת פיצויים מעבר לתקרה ברצף פיצויים.

במשיכה לא משנה מעמד הכספים, פטור זה פטור. אך בדחיית המשיכה פיצויים בקוד 4 ניתן להפנות רק לרצף פיצויים ולא לרצף קצבה.

תודה רבה נדב על התשובה המפורטת !

הבלוג הנפלא שלך הוא נכס רב ערך לחוסכים.

סקרנות

למה חשוב להקפיד לא לנייד את התגמולים בטעות ?

העברת ההפקדות תפגע בכיסוי הביטוחי שלך בקרן ובתקופת האכשרה שצברת

נדב,

היועץ הפנסיוני אבי אייכלר טוען שניוד תגמולים לא משפיע על הכיסוי הביטוחי …

http://nisaion.ravpage.co.il/kerenpensia

כל עוד יש לך מזל לא למות ממחלה קודמת 🙂

אם אתה מתכנן למות מתאונה, זה בהחלט פתרון מצוין ומשתלם.

ניסיתי להסביר את זה אך הוא מתעקש שניתן לעשות זאת ללא כל פגיעה בכיסוי הביטוחי. טענתך מסתמכת על תקנות הניוד. נכון ? זה לא משהו יחודי לקרן הפנסיה של מנורה ?

ברגע שניידת את הכספים, לא משנה האם זה לקרן פנסיה או לקופת גמל אחרת, אתה מתחיל בעצם לצבור זכויות מחדש. הרי העברת את כל הזכויות שלך לקופה אחרת.

במידה ויהיה לך אירוע ביטוחי שמקורו בתקופה שקדמה להצטרפות החדשה שלך לקרן, לא תקבל כיסוי עבורו.

בנוסף, במידה וביצעת את המהלך (במנורה מבטחים) אחרי גיל 47 הרי הכיסוי הביטוחי החדש שלך לשארים יהיה נמוך מ-100% בכל קרן אחרת זה יקרה עוד קודם. לכן חשוב לראות באיזה מסלול ביטוחי בוחרים במידה ומחליטים לבצע את הטריק הזה.

ושוב, קראתי את הדוגמא שאבי הציג שם, יכל להיות שלאותו פורש זה התאים בגלל שכבר הייתה לו קצבה ממקור אחר, או במקרה של חוסך בריא עם שכר גבוה שיש לו עוד תקופה ארוכה עד לחיסכון והוא רוצה לשמור קצת כסף בצד.

היי נדב,

הכל מובן והגיוני ועדיין הוא מתעקש. אם קראת את תגובתו לשאלותי בתחתית המאמר (יש הפנייה לפוסט אחר) תוכל לראות זאת.

הוא ציין במפורש שביטוח השארים לא יפגע כתוצאה מהמהלך …

מוזר. שבוע טוב !

כן, קראתי את הכל.

אני אדבר איתו בהזדמנות, נלבן את הנושא

קראתי את הפוסט שלך (שוב)

ויש לי שאלות,:

1. ציינת שהעברת הפיצויים מגדילה את עלות כיסוי ביטוח השארים , למה ? אני מצפה שהעלות תהיה אותה עלות לפי השכר המבוטח לא ? אני מבין שבאחוזים יש פגיעה אבל אבסולוטית זה אמור להיות אותו סיכון.

2. חשבתי שעלויות הביטוחים ממומנות על ידי כלל העמיתים (איזון אקטוארי) אז מה משמעות רכישת הביטוח ? האם זה בעצם "קופת" ביטוח קולקטיבי שכל עמית תורם לה ? איך מחושב ה"תעריף" ?

תודה

1. קרן הפנסיה מחשבת עבורך בכל חודש סכום בסיכון, סכום הקצבאות אותו היא תידרש לשלם בעתיד. הסכום בסיכון שנרכש הוא סכום נטו בניכוי הצבירה שלך בקרן. ככל והצבירה שלך יותר גבוהה הסכום בסיכון שצריך לרכוש יותר קטן. הקטנת הצבירה באמצעות ניוד חלק מהכספים מגדילה את הסכום בסיכון.

2. עלות הביטוחים האישית, מחושבת על ידי כל עמית בהתאם לגיל שלו, לסכום שיקבל. התעריף משתנה מידי שנה ואפשר לראות אותו בנספחים בתקנון הקרן. האיזון האקטוארי הוא בעצם המנגנון שמונע את העודפים או הגרעונות בכספים שנגבו.

תודה !

נדב, האם האפשרות לנייד פיצויים שהופקדו לגמל לקרן הפנסיה שבה הופקדו התגמולים עדיין אפשרית ?

בפורום עמיתים של מבטחים, ציינת בתגובה לשאלה מתאריך 26/10 שניתן לנייד פיצויים לקרן פנסיה רק בתנאי שכספי התגמולים הופקדו גם הם לקרן הפנסיה, ומדובר בהשלמת כספי פיצויים, 2.33.

בתרחיש שמנותח בפוסט הזה מדובר על הפקדת מלוא הפיצויים % 8.33 לגמל נפרד. האם יש הבדל ?

תודה !

בוקר טוב משה,

1. כמובן, עדיין ניתן לבצע ניוד מסוג זה

2. הדוגמא כאן היא ניהול של שני סוגי ההפקדות בשני מוצרים שונים. כמובן שאפשר להמשיך ולנהל רק את כספי ה- 2.33 בקופת גמל ואת היתר בקרן הפנסיה

(אני מקווה זאת הייתה השאלה)

תודה נדב,

מניסוח התשובה, חששתי שיש הבדל מבחינת האפשרות לנייד פיצויים לקרן הפנסיה לטובת קבלה קצבה בין פיצויים שהופקדו חלקית בקופת גמל (2.33%) לבין פיצויים שהופקדו במלואם בקופת גמל (8.33%). אני מבין מתשובתך שבשני המקרים אין בעיה. יש כל כך הרבה שינויים בתקנות הניוד שאי אפשר להיות בטוח בכלום …

שלום נדב,

קראתי את הפוסט וגם את כל התגובות.

אני תמיד שמח למצוא כאלה התחכמויות, אך לצערי כרגע המעסיק שלי מסרב לבצע פיצול כזה משום שאני חתום על סעיף 14 ושהוא לא משוכנע שאחרי פיצול של תגמולים ופיצויים סעיף 14 עדיין יחול על כל השכר, וגם שאהיה מבוטח על כל השכר בקרן הפנסיה שהרי הפיצויים לא נכנסים לשם בכלל.

האם יש לך מקור רשמי שאתה יכול להפנות אותי המראה ש-

1. הביטוח בקרן הפנסיה נגזר רק מהתגמולים ולא מהפיצויים

2. מותר לפצל את ההפקדות של התגמולים והפיצויים לפי סעיף 14 [הרי הסעיף קובע הפרשה של סכום מסוים מצד המעביד למוצר שנקרא "קרן פנסיה". האם קופת גמל לקצבה שאינה משלמת עונה להגדרת קרן פנסיה? והאם הסעיף מאפשר לפצל את ההפרשה לשני קרנות פנסיה שונות – אחת לתגמולים ואחת לפיצויים]

ערב טוב עומר,

1. תקנון קרן הפנסיה, שם מראים כיצד מחושב השכר הקובע לפי אחוזי ההפקדה אותם אתה מפקיד. בדרך כלל זה מופיע בחלק הראשון של התקנון בפרק הגדרות.

2. לצערי בהסכם הנלווה לסעיף 14 נקבעו במפורש אחוזי ההפקדה אותם נדרש להפקיד לקרן פנסיה ואחוזי ההפקדה שנדרש להפקיד לביטוח מנהלים. יתכן ובמסגרת תיקון 12 לחוק הגמל יתקנו גם את אחוזי הפקדה אלו ויקבעו שעל המעסיק להפקיד אחוזי הפקדה לפיצויים בלי לציין את שם המוצר.

תודה רבה על התשובה נדב.

אז לפי מה שהבנתי, ההצעה למעשה תקפה רק למי שלא חתום על סעיף 14? ועדיין משהו לא ברור. לפי מה שאתה אומר –

"תשלומי המעביד לקרן פנסיה – אינם פחותים מ- 14.33% מהשכר שממנו שולמו התשלומים האמורים או 12% משכר זה אם…"

זה אומר שכל ההפרשות של המעביד חייבות לעבור לקרן פנסיה? הרי אם אחוז זה עובר את התקרה של 3796 ש"ח מותר להעביר את היתרה לקופת גמל לפי מה שאני יודע.

בלי להיות מומחה

הרי אפשר לפצל הפקדות 50/50

בין ביטוח מנהלים וקרן פנסיה

וביטוח מנהלים הוא

קופג וכמו כן הרבה פעמים ההפקדה מפוצלת ל 3 פוליסות

של חסכון חיים ואכע

אז מספיק שתייצר באנדל כזה רק שהחסכון הוא בקופג כדי לעמוד בדרישות

אולי מספיק שתפקיד לרמת המינימום בפנסיה ואז המעסיק ילחץ פחות

הפיצול בין התגמולים לפיצויים מתאפשר בזכות הוראת שעה שנולדה ב 2008 בעקבות הגדרת קופות הגמל כ"קופה לא משלמת". לדעתו של היועץ הפנסיוני אבי אייכלר (הערכה אישית) ההגדרה החדשה של הקופות כ"קופת חסכון" תגרום לכך שהאפשרות הזאת תחסם. מוזמנים לקרוא כאן :

https://www.facebook.com/groups/777033432351555/permalink/903077666413797

מאוד יכול להיות שחבל על המאמץ והמלחמות עם המעסיקים …

לחילופין, יכול להיות שזאת ההזדמנות האחרונה לנייד החוצה פיצויים מקרן פנסיה.

בוקר טוב,

יש לי קרן פנסיה חדשה שאני מפקיד חודש בחודשו שנים רבות שנצברו בה מאות אלפי ש"ח במשך השנים .האם אפשר להתחיל להפקיד לקרן אחרת ולהשאיר את הצבירה בקרן הנוכחית ובכך ליהנות מכיסוי ביטוח נוסף?

אם כן, האם נכון יהיה לבחור באפשרות זאת?

ברגע שתפסיק הפקדות לקרן אחת לא יהיה לך יותר כיסוי ביטוחי. בנוסף בקרן הפנסיה החדשה תצטרך לצבור תקופת אכשרה על מחלה קודמת.

הבנתי.

מה דעתך לגבי האופציות הבאות:

א. להמשיך להפקיד את הסכום המינמלי האפשרי על מנת לא לפגוע בזכויות בפנסיה הקיימת ואת היתרה להפקיד לפנסיה חדשה

ב. להעביר את חלק מכספי הפנסיה לקופת גמל

היתרונות:

1. שארים מקבלים את כל הסכום כהוני ולא כקצבה

2. תשואות גבוהות יותר

חסרונות:

1. חשיפה לשוק ההון

2. אין אג"ח מיועדות

תודה

הכתוב לא מהווה המלצה

אם חסכת יותר מחמש שנים בקרן, אתה יכל להעביר את יתר השנים לקופת גמל וכך לא יפגע הוותק וגם ישאר לך סכום הוני במידה ואתה חושש למות.

מעניין. למה הכוונה בהעברת יתר השנים ?

האם הכוונה שאדם שחוסך מ 2001 לדוגמא יכול לנייד את התגמולים מ 2001 עד 2011 ועדיין לא לפגוע בותק ?

בעיקרון כן

שלום,

אני מועסק כשכיר כיום ואני מעוניין שהמעסיק שלי יפסיק להפריש כסף מהשכר שלי לקרן הפנסיה. באילו דרכים אני יכול לבצע זאת? בצורה חוקית כמובן. במידה ואין אפשרות להפסיק באופן מוחלט את ההפרשות בצורה חוקית, מה המעסיק שלי יכול לעשות כדי להגדיל את אחוזי השכר שלי ולהקטין את אחוזי ההפרשה? האם ניתן לדוגמא לתת לי שכר מינימום ולהכניס את כל שאר המשכורת תחת מרכיב בונוס וכך רוב המשכורת לא תהיה מחויבת להפרשה לפנסיה? האם זה חוקי?

תודה מראש,

עופר

בוקר טוב עופר,

הפקדה לפנסיה היא זכות שלא ניתן לוותר עליה. החובה של המעסיק היא להפקיד עבורך בגובה השכר שלך ועד השכר הממוצע במשק (במידה ואין צו הרחבה אחר במקום העבודה).

כלומר במידה ואתה מרוויח מעבר לשכר הממוצע במשק, אתה יכל לנסות לבקש מהמעסיק לבצע את ההפקדות עד לשכר זה.

שלום נדב,

פוטרתי מהעבודה ומגיעים לי פיצויים.

חלק מהכסף נמצא כבר בקרן פנסיה על שמי (כסף שנצבר אחרי 2008 לפי מה שהבנתי) ואני לא אמשוך אותו , שאר הכסף יינתן לי במסגרת השלמת מעסיק.

שאלתי היא: האם אני יכולה להפקיד את הפיצויים שהמעסיק משלים לקרן הפנסיה שלי?

אם לא, מהי האופציה הטובה ביותר עבורי? קופת גמל לפיצויים? ( מה זה אומר בדיוק?)

או שאין לי ברירה אלא לקבל את הכסף במזומן?ֿֿֿ

תודה רבה!

ערב טוב רחל,

את הכספים שהמעסיק משלם לך בסיום העבודה ניתן להפקיד בקופת פיצויים אישית. אפשר לקרוא על כך עוד כאן

https://pensuni.com/?p=1415

או שאפשר לקרוא את האפשרות שהצעתי לעובדי אינטל שסיימו את עבודתם:

https://pensuni.com/?p=1554

היי נדב . בהנחה שפיצול חלק הפיצויים לקופת גמל עדיין אפשרי, (אני לא מעודכן אם היו התפתחויות בנושא). הבנתי שיכול להיות חסרון נוסף … במידה ויש אובדן כושר עבודה אז קרן הפנסיה תמשיך להפריש רק את חלק התגמולים ולא את חלק הפיצויים (כי הוא הועבר לקופת הגמל) האם נכון ?

בוקר טוב עידו,

השחרור מפרמיות שמבצעת קרן הפנסיה מתבצע בהתאם לסכום ההפקדה החודשית. במידה ותפקיד 3600 שקלים בכל חודש, הקרן תפקיד במקומך את הסכום ולא משנה האם היה מדובר בהפקדה של עובד ומעסיק לתגמולים או עובד ומעסק לפיצויים. במידה והקטנת את ההפקדה לקרן הפנסיה בעקבות הפיצול אז אכן תתקיים הבעיה אותה ציינת.

נדב שלום,

אני חושב שעידו צודק.

אם מתשמשים באופציה האחרת, ומפקידים את כספי הפיצויים לקופת גמל, אז למעשה יש ביטוח אכ"ע עד התקרה החדשה שזה בסדר.

ויש שחרור מתשלום הפקדות לקרן הפנסיה במקרה נכות.

אבל אין שחרור מתשלום הפקדות לקופת הגמל, וזה מהווה חסרון כלשהו ביחס לאופציה ה"מסורתית" שבה עושים ביטוח אכ"ע נפרד.

נכון לא חלקתי איתו,

סכום השחרור לא ישתנה (בהנחה והפקדת עד התקרה לפני הפיצול) אך הכיסוי לפני רכיבים ישתנה.

שלום נדב

העבת הפיצויים מקרן הפנסיה לקופת גמל פעילה תפגע בתקופת האכשרה?

האם בגלל 90 אחוזי נכות ור"פ מס הכנסה אוכל לפדות את קופת הגמל עם הפיצויים ללא 35% מס?

להעברת הפיצויים אין השפעה על תקופת אכשרה. במידה והנכות נגרמה לאחר ההצטרפות לקרן הפנסיה יתכן ותוכל למשוך את הכספים בפטור ממס, בכפוף למילוי טופס 159 אצל פקיד השומה, מידע נוסף יש בקישור הזה:

https://pensuni.com/?p=2152

תודה על תשובתך המהירה.

כדי להבין טוב יותר אחד ממצבי המסכנות מדבר על אחוזי נכות ממס הכנסה או אחוזי נכות מביטוח לאומי?

מכיוון שאני מתפרנס כיום אין לי אחוזי נכות בביטוח לאומי רק 90 אחוזי נכות בועדה רפואית של מס הכנסה.

על הנכות להיקבע בתאם לאחד הסעיפים האלה שמופיעים בתקנות מס הכנסה, בכל מקרה חשוב לזכור כי מילוי הטופס יעשה מול נציג מס הכנסה.

נקבע אחוז נכותו של נכה על פי אחד החוקים שלהלן תחול הקביעה האמורה:

(1) חוק הנכים (תגמולים ושיקום), תשי"ט-1959 [נוסח משולב];

(2) חוק נכי המלחמה בנאצים, תשי"ד-1954;

(3) חוק נכי רדיפות הנאצים, תשי"ז-1957;

(4) חוק התגמולים לנפגעי פעולות איבה, תש"ל-1970;

(5) (בוטל);

(6) פרק ג', פרק ו'2 ופרק ט'2 לחוק הביטוח הלאומי [נוסח משולב], תשכ"ח-1968;

(7) חוק לפיצוי נפגעי גזזת, התשנ"ד-1994;

נדב האם בדוגמא שנתת קרן הפנסיה תראה שכר של 22אלף הוא שיש סעיף בתקנון

של קרנות הפנסיה שהשכר הקובע לא יהיה גבוהה מהתקרה חלקי 17.5%

השכר המבוטח יחושב בהתאם להנחיות בקרן הפנסיה, צריך לבדוק שבקרן שלך אין מגבלה על השכר המבוטח. לדוגמא יש קרנות שיש מגבלה של פעמיים השכר הממוצע במשק, במבטחים החדשה המגבלה היא 4 פעמים השכר הממוצע במשק.

הי נדב,

מאמר מדהים! רוב תודות!

היום אני מרוויח קצת מעל 40K. האם אפשרי לבטח כ36K בקרן הפנסיה (אלטשולר שחם) את התגמולים בלבד ולהפקיד את התקרה של 4,326 ולהפקיד פיצויים בגובה 8.33% מה40K לקופת גמל הקיימת היום (קופה זו מקבלת היום תגמולים+פיצויים)?

תודה רבה.

הי בוריס,

בקרן הפנסיה ניתן לבטח עד שלוש פעמית השכר הממוצע במשק – כ 31 אלף שקלים

את הפיצויים ניתן להפקיד לקופת גמל – לא בטוח שניתן לקיימת. יתכן ותידרש לפתוח קופה חדשה

שלום נדב,

בהסתמך על המאמר הבא:

https://pensuni.com/?p=2514

האם בעקבות שינוי אופן ההפקדות לתגמולים כך שהשכר בקרן הפנסיה המקיפה יבוטח עד התקרה (3 פעמים השכר הממוצע במשק), יתכן מצב שבו גדל הכיסוי הביטוחי במעל 10% ותחל תקופת אכשרה חדשה על הגידול בכיסוי?

תקופת אכשרה על גידולי שכר נבדקת במועד קרות האירוע.

ככל שב- 60 חודשים שקדמו לאירוע הביטוחי חלה עליית שכר ביותר מ – 15%.

שים לב שתקופת האכשרה חלה רק על אירוע שהוביל בהמשך לאירוע הביטוחי ולא בעבור כל תביעה

תודה על התשובה המהירה.

אם לחדד מדובר בעצם על אירוע שהוביל בהמשך לאירוע הביטוחי במהלך תקופת האכשרה אך לפני הגידול בשכר, נכון?

שלום לכולם,

אם מישהו מעוניין באפשרות הזאת אך עדיין משתהה, כדאי שיזדרז מכיוון שבסבירות גבוהה, לטענתו של היועץ הפנסיוני אבי אייכלר, האפשרות לחסוך באופן הזה תיסגר במהלך השנה הקרובה לחוסכים חדשים.

שלום נדב,

לאחר שיטוט רב בבלוגים כלכלים ואפילו לאחר התייעצות בתשלום (!!) עם יועץ פנסיוני טרם מצאתי תשובה חד משמעית לשאלת אובדן כושר עבודה, אם תוכל להסדיר זאת מבטיחה להפיץ את הבשורה.

במקום העבודה הקודם שלי המעסיק רכש לעובדים אובדן כושר עבודה ואני הפקדתי חלק לקרן פנסיה ואת היתר לקופת גמל בדמי ניהול טובים שהחברה השיגה לנו. החלפתי עבודה והמעסיק הנוכחי אינו משלם אובדן כושר עובדה ולטענתו בעקבות צו ההרחבה עלי להפקיד הכל לקרן פנסיה או לפצל לקרן פנסיה וביטוח מנהלים בכדי לעמוד בתנאי "אובדן כושר עבודה בגובה לפחות 75 אחוז מהשכר הקובע" ועל כן איני יכולה להמשיך להפקיד לקופת גמל שיש לי עדיין ואפילו באותם תנאים. האם זה נכון? הדבר תמוהה בעיני, אין זה מבטל לחלוטין את השימוש בקופת גמל כמכשיר פנסיוני? ומשאיר קופת גמל כאמצעי חיסכון לפנסיה רק למי שהמעסיק רוכש עבורו אכ"ע בנפרד? תודה רבה ושנה טובה!

שבוע טוב נטע,

תפני את המעסיק שלך לדברי ההסבר לתיקון 16 https://www.nevo.co.il/law_word/Law15/MEMSHALA-1033.pdf

אותו תיקון שמסדיר את צו ההרחבה להגדלת הפקדות לחיסכון הפנסיוני. בדברי ההסבר אפשר למצוא את הדברים הבאים :

עוד נקבע בהסכם כי תשלומי המעסיק כאמור לקופת

גמל לקצבה שאינה קרן פנסיה או קופת גמל מרכזית

לקצבה, יכללו תשלום של המעסיק לביטוח מועדף,

שהוא ביטוח אבדן כושר עבודה

שלום ותודה רבה על התגובה המהירה, האם מהדברים לעיל ניתן להבין שבאם בחרתי להפקיד לקופת גמל אין למעסיק יכולת לכפות עלי להעביר לקרן פנסיה כדי לחסוך בתשלום אובדן כושר עבודה בנפרד ועליו לשלם בנפרד את אובדן כושר העבודה? תודה

נכון בהחלט,

חשוב לזכור כי ההפקדה לתגמולים תקטן בהתאם לעלות אבדן כושר העבודה.

הי נדב, תודה, תגובותיך עוזרות עד מאוד! תוכל להפנות למקום בו אוכל למצוא הסבר כיצד ועד כמה תקטן ההפקדה לתגמולים אם המעסיק שלי יקבל "הצעה גרועה" לאובדן כושר עבודה, לדוגמא 2.5 אחוז?

במקרה הזה ההפקדה שלו לתגמולים תעמוד על 5% בלבד.

שווה לעשות סימולציה ולראות את הפער בין הפקדה בין קרן פנסיה לקופת גמל במקרה זה.

נטע,

יש לך אופציה אחרת והיא במקום לפצל שכר בין קרן פנסיה לקופת גמל לפצל באופן שבו יופקדו תגמולים בלבד לקרן הפנסיה (ואז תהי מבוטחת על כל השכר במסגרת קרן הפנסיה) ופיצויים יופקדו לקופת גמל. על האפשרות לפיצול הזה נכתב למעשה המאמר.

הי משה,

אם המעסיק מחויב לרכוש עבורי אובדן כושר עבודה והתנאים שלי בקופת הגמל טובים, מדוע שאבחר להשתמש בקרן הפנסיה? בהנתן שאני רווקה ללא ילדים. תודה!

כי כמו שנדב כתב בפועל עלות רכישת אובדן הכושר יכולה בתרחישים מסויימים להיות על חשבון ההפקדה של המעסיק לחסכון שלך (תקטין אותה). אם המעסיק ירכוש רק לך פוליסת אובדן כושר "מקצועית", אני מאמין שהוא לא יקבל תעריף אטרקטיבי.

האם עדיין אפשרי להעביר את כספי הפיצויים לקופת גמל?

השכר הוא 30,000 שח… ההפקדה כיום כולה לקרן פנסיה מקפת במגדל.

יש בקרן כחצי מיליון ש"ח מתוכם כחצי פיצויים.

האם אפשר להפקיד למגדל עובד/מעביד בלבד על כל השכר ואת ההפקדה על הפיצויים 8.33 להעביר לקופת גמל בחברה אחרת?

האם אפשר להפקיד לקופת גמל רק פיצויים?

סוכן אמר לי שאין אפשרות כזו האמנם?

בוקר טוב שרית,

ניתן עדיין להפקיד פיצויים בלבד לקופה אישית לפיצויים

נדב תודה

ברשותך כמה שאלות להבהרה:

1. אם כך ניתן להפקיד על כל השכר (30,000 ש"ח) את התגמולים עובד ומעביד (ביחד 12.5%, שזה 3750 ש"ח) לקרן הפנסיה במגדל ואת שאר הסכום (סך של 2499 ש"ח) לקופה אישית לפיצויים?

2. במקרה הזה בעצם לא יהיו כספים עודפים מעבר לתקרה המותרת להפקדה בקרן פנסיה נכון?

3. איפה אפשר לפתוח קופת פיצויים כזו? זה כמו קופ"ג רגילה? יש לה כללים מיוחדים?

4. האם חייבים להעביר אליה את כספי הפיצויים שכרגע נמצאים בקרן הפנסיה כדי להתחיל ולהפקיד, או אפשר להפקיד ואח"כ להעביר את כספי הפיצויים (הרעיון הוא להעביר את רכיב הפיצויים מקרן הפנסיה, כדי לקבל את הכספים הללו ליורשים במקרה מות חו"מ ולא לאבדם, אם יישארו בקרן הפנסיה, וגם כדי להמנע מהחלת האיזון האקטוארי על כספי הפיצויים.

5. מה דמי ניהול מקובלים בקופה כזו? זה נתון למו"מ

6. האם לקראת פרישה אפשר להפקיד את כספי הפיצויים חזרה בקרן הפנסיה כדי להגדיל את גובה הפנסיה?

תודות

שלום שרית, המון שאלות

1. נכון

2. נכון, כפי שמופיע במאמר

3. בכל חברה שמנהלת קופות גמל, מדובר בקופה אישית לפיצויים

4. לא, ניתן להעביר את הכספים בהמשך. יתכן והכספים יוכנסו לחשבון נוסף

5. נתון למומ

6. תלוי בהסכמת קרן הפנסיה שלך במגדל. שימי לב שסביר להניח שהכספים האלה יעברו לקרן משלימה, מכיוון והפקדת עד התקרה לקרן מקיפה.

נדב תודה ענקית

דיברתי עם הסוכן והוא אמר שאין אפשרות להעביר את הכספים של הפיצויים מקרן הפנסיה לקופת גמל באף חברה.

האם תוכל להפנות אותי לחברה שבה זה אפשרי? האם במנורה יש מוצר כזה? אולי בחברה אחרת?

חבל על כל רגע שכספים של הפיצויים בקרן הפנסיה…גם המשכורת לא מלאה בקרן הפנסיה וגם הם חשופים לאיזון האקטוארי וחלילה לאבדנם במקרה מוות.

זהו שקר שנובע מבורות או חוסר רצון להתעסק במשהו שאיננו מוכר לו.

אני שקלתי לבצע זאת במנורה והם אפשרו לי (בסוף התחרטתי והסתפקתי בהפקדת הפיצויים השוטפים לקופת גמל מנייתית בחברת ילין לפידות).

אני יודע ש IBI בהחלט מבצעים פעולות ניוד כאלו.

אם יורשה לי מגדל בשנים האחרונות איננה אופציה אטרקטיבית לחסכון, והקרן מאבדת תקופה ארוכה חוסכים רבים.

נדב שלום

עדיין לא מצאתי גוף שמוכן לקבל את כספי הפיצויים מקרן הפנסיה + ההפקדות של המעביד

האם תוכל להפנות אותי לגוף כזה ?

האם ניתן ליצור איתך קשר לביצוע האמור במנורה?

מאד רוצה לנתק את כספי הפיצויים מקרן הפנסיה, אבל לא מצליחה למצוא מי שיקבל את הכספים הללו, וכן את ההפקדות החודשיות לעתיד

תודה

הי נדב

כיצד טענתך שאפשר להעביר את כספי הפיצויים בלבד מקרן הפנסיה לקופת גמל אישית לפיצויים מתיישבת עם האיסור בתקנות. הניוד לנייד את כספי הפיצויים ללא תגמולים למי שטרם מלאו לו 60?

להבנתי מקריאת התקנות זה אסור… אבל כן אפשר מהיום לפתוח קופת גמל ולהפקיד בה את רכיב הפיצויים.

אשמח אם תפרט כיצד בכל זאת אפשר יהיה לחלץ את כספי הפיצויים מקרן הפנסיה.

בכל מקרה אם יש פיצויים פטורים בקרן הפנסיה של מעביד קודם אפשר אני מניחה למשוך אותם ולהשקיע בכל אפיק פרטי שאבחר.

תודות

בוקר טוב שרית,

ניוד כספי פיצויים ללא כספי תגמולים נועד לאפשר לאנשים שצברו את כספי ה -2.3 כל השנים בקופת גמל להעביר אותם למוצר לפרישה לצורך קבלת קצבה. נניח אנשים שמבוטחים בקרן פנסיה ותיקה ואין להם כספי תגמולים לצד הפיצויים שהם מעוניינים לניד.

אבל תיקון אחר בתקנות, מונע כעת הן הפקדת כספי פיצויים ללא תגמולים או ניוד כאלה ללא תגמולים. אני מניח שהנושא יפתר בהוראת שעה כמו בעבר, אבל כרגע לפחות בתקופה הקרובה זה לא אפשרי.

נדב, מהי המשמעות לגבי חוסך שכבר מפקיד את הפיצויים בנפרד לגמל? האם יתכן שקופת הגמל תסרב לקלוט את ההפקדות החדשות ?

אצלנו לפחות (במנורה) אין בעיה עם חוסכים קיימים אבל לא יקלטו חדשים. אבל כאמור זה חדש, אני אעדכן כאן בהמשך.

מעניין מאוד. מצפה לקרוא …

שבת שלום נדב, יש עדכון בנושא ? אצלי הפיצויים מופקדים לילין לפידות והם מאפשרים להמשיך בכך …

תודה מראש !

אני מניח שניתן להמשיך הפקדות לקופות קיימות ולא יאפשרו הפקדות לקופות חדשות או קליטה של כספי פיצויים ללא תגמולים.

אני יודע גם שחלק מהגופים לא ישמו את ההנחיות או מחוסר ידיעה או מחוסר הבנה שלהן.

תודה. אם לא ניתן לפתוח קופה לפיצויים חדשה אז חוסכים קיימים עם פיצויים, שמופקדים לגמל, לא יוכלו לנייד לחברה אחרת את הפיצויים (מלבד לקרן הפנסיה) ואם יעברו מקום עבודה גם אז לא יוכלו להפקיד, כי יצטרכו לפתוח קופה חדשה למעסיק החדש.

הי, האם יש עדכון בנושא? או שנכון לכרגע לא ניתן לבצע את הפיצול הנדון בפוסט (לא להעברה של פיצויים קיימים ולא להפקדה של חדשים)?

מרבית הגופים מאפשרים עדיין קליטה של כספי פיצויים לקופת הגמל ללא הפקדה של כספי תגמולים.

היי נדב,

אתה יכול לפרט איזה תיקון בתקנות מונע את ההעברה של כספי הפיצויים?

הפיכת קופת הגמל מקופת גמל לא משלמת לקצבה לקופת גמל לחיסכון והצעה לתיקון תקנה 19 לתקנות מס הכנסה. בתקנה 19 והמגבלות שלה נגעתי גם בפוסט שעוסק בהגדלת הפקדות בביטוחי מנהלים https://pensuni.com/?p=3659

נדב,

האם נפתר הנושא של הפקדת כספי פיצויים ללא תגמולים?

תודה.

ניתן להפקיד פיצויים בלבד לקופת גמל,

במקרים רבים לא ניתן לנייד פיצויים בלבד מקרן פנסיה לקופת גמל.

גם העברה וגם הפקדה שוטפת?

כן, כרגע כן.

תודה על ההבהרה.

נראה שכדאי לי לרוץ למחלקת השכר מהר לפני שמשרד האוצר ישנה את דעתו 🙂

"כספי הפיצויים … והם לא מהווים פרמטר באופן החישוב של הכיסוי הביטוחי לאבדן כושר עבודה."

האם זה ודאיי ? איפה ניתן לקרוא עוד בנושא ?

תודה.

אתה יכל לקרוא בתקנון קרן הפנסיה שלך על אחוז תגמולים קובע ואיך מחשבים את ההכנסה המבוטחת בקרן הפנסיה.

היי נדב,

דיברתי היום עם סוכן ביטוח בעבודה שלי לגבי העברה של רק כספי פיצויים לקופת גמל והשארת שאר הכסף

מסתבר שאופציה הזאת לא קיימת.

אי אפשר להפריד בין תגמולים לפיצויים. קיימת איזושהי תקנה לגבי זה.

האם זה נכון?

בוקר טוב,

ניתן לבצע תלוי בקופת הגמל אליה אתה רוצה להעביר את הכספים.

שלום נדב,

מה התכוונת ב"ניתן לבצע תלוי בקופת גמל…"? תודה

היי,

כל כספי הפיצויים שלי מופקדים רק חקופת גמל

ניסיתי להעביר את כספי הפיצויים שהופקדו לי בעבר לקרן הפנסייה אל קופת הגמל והבקשה נדחתה בטענה שתקנה 2 ( ?) קובעת כי אי אפשר להפריד בין פיצויים לתגמולים, מישהו נתקל בזה כבר ?

הפנסייה שלי בהראל והגמל ב IBI

שלום,

במידה ושכיר מפריד את ההפקדות -תגמולים לקרן פנסיה, פיצויים לקופת גמל. האם קיימת תקרה מבחינת רכיבי הביטוח? כלומר האם ניתן להפקיד לפי שכר של כ – 32,000 ש"ח לתגמולים ולהיות מבוטחים בגין כל השכר?

בוקר טוב איציק,

בעבר המגבלה על שכר המבוטח היתה (בדרך כלל) 4 פעמים שכר ממוצע במשק. החל מינואר הקרוב במסגרת התקנון האחיד בקרנות הפנסיה, תקרת השכר המבוטח תרד ל- 3 פעמים שכר ממוצע במשק.

שלום נדב

ציינת שסכום הביטוח בקרן הפנסיה מושפע מהתגמולים.

השאלה שלי האם הוא מושפע מגודל התגמולים או מהשכר שעליהם הם מגיעים?

במילים אחרות:

אם על אותו שכר תגמולי העובד הם 7 אחוז או 5.5 אחוז, יש הבדל בסכום המבוטח?

לכבוד השנה החדשה עלתה לי המשכורת מעל לפעמים השכר הממוצע. עד כה הפקדתי 7 אחוז בתגמולי עובד. כעת אני מעוניין לבקש מהמעסיק להפקיד לי 4061 שקלים לקרן הפנסיה, שכולל את כל התגמולים וחלק מהפיצויים, ואת שאר הפיצויים לשים בקופת גמל. אני מתכוון למשוך את הכספים האלו בפעם הבאה שאחליף עבודה, כיוון שגם ככה הם חייבים במס. אני מתלבט האם להקטין את תגמולי העובד ל5.5 אחוז, או להשאיר אותם 7. אני מנסה להבין האם הקטנה כזו תקטין לי את הכיסוי הביטוחי בקרן הפנסיה?

מה הנוסחה שמחשבת את הקצבה במקרה של אכ"ע (אני רווק)?

כמו כן, האם אני מפסיד הטבת מס הכנסה מהקטנה כזו? או שגם ככה זה מעבר לתקרה? מה התקרה לגבי מס הכנסה?

תודה רבה

בוקר טוב דור,

השכר המבוטח בקרן הפנסיה מחושב על ידי חלוקה שסכום התגמולים (תגמולי עובד ותגמולי מעסיק) ללא רכיב הפיצויים באחוזי ההפקדה של תגמולים אלו. החישוב הזה נעשה בחלק מקרנות הפנסיה והוא אכן מיצג את השכר המבוטח שלך בפועל.

בקרנות פנסיה אחרות יש "אחוז תגמולים קובע" מספר אחוזי הפקדה שבהם מחלקים את הסכום אותו הפקדת חלקי אחוז התגמולים הקרוב ביותר לזה שהפקדת.

במידה ואתה מפקיד בקרן שפועלת בשיטה הראשונה שינוי אחוז ההפקדה לקרן לא ישנה את השכר המבוטח שלך. במידה ואתה מפקיד בקרן שפועלת לפי השיטה השנייה אתה צריך לראות מה אחוזי ההפקדה הקיימים באותה קרן.

ציינת שהיום אתה מפקיד 4061 שקלים, כלומר על ההפקדה שלך כעובד אתה לא מקבל הטבת מס נוספת, בדרך כלל בשכר גבוה כדאי להפקיד את המינימום הקבוע בחוק (6%) ואת ההפרש להפקיד למוצר אחר כמו קופת גמל להשקעה (ראה למה)

אבדן כושר עבודה מחושב בהתאם לממוצע השכר המבוטח שלך בקרן בשלושת החודשים או בשנים עשר החודשים שקדמו לאירוע (הגבוה מבין השניים), במידה ומדובר באבדן כושר עבודה מלא תקבל הכנסה חודשית של 75% מאותו שכר.

היי נדב,

יש לי שתי שאלות בנוגע לתשובתך לדור:

1. לפי מה שכתבת, בשתי השיטות השכר המבוטח מתקבל על-ידי חישוב. אם כן, מדוע החוסך מתבקש בכלל להצהיר על גובה השכר שלו? איזה שימוש נעשה בהצהרה זו בקרן הפנסיה?

2. האם גם בביטוח מנהלים השכר המבוטח מתקבל על-ידי חישוב כלשהו? או שפשוט השכר המבוטח הוא השכר עליו הצהיר החוסך?

תודה!

ערב טוב עודד,

לא הבנתי את השאלה, היכן אתה נדרש להצהיר על ההכנסה שלך? כשכיר אין צורך בכך ההכנסה מדווחת על ידי המעסיק.

הערה : בביטוח מנהלים עצמאי נדרש להצהיר על הכנסתו.

תודה נדב.

אתה צודק כמובן, המעסיק מצהיר.

אבל עדיין – מדוע בכלל יש צורך בהצהרה על גובה השכר, אם חישוב הכיסוי מתבצע לפי אחוז ההפקדה המוצהר ולפי ההפקדה שבוצעה בפועל? איזה שימוש נעשה בגובה השכר שהוצהר?

אני שואל את זה, שכן לפני שקראתי מה כתבת לדורי, חשבתי שגובה הכיסוי מחושב פשוט לפי ״השכר המוצהר״, ואילו כעת אני לא מבין מדוע בכלל קרן הפנסיה צריכה לדעת את ״השכר המוצהר״

כיום, במרבית הקרנות השכר מחושב בצורה הזהה לדיווח המעסיק. חלוקת ההפקדה לאחוזי ההפקדה בפועל.

בעבר לכל קרן היה "אחוז תגמולים קובע" בו היו מחלקים את ההפקדה החודשית, בחלק מהמקרים זה היה זהה לשכר בפועל, במקרים אחרים נמוך או גבוה יותר מהשכר.

תודה נדב.

אם הבנתי אותך נכון, בקרן הפנסיה כיום, חישוב השכר המבוטח מבוצע כך:

״התגמולים שהופקדו בפועל״ חלקי ״אחוז התגמולים שהוצהר ע״י המעסיק״.

כלומר: עדיין ההצהרה על *גובה השכר* ע״י המעסיק מיותרת ולא נעשה בה שימוש! (אלא נעשה רק שימוש בהצהרת המעסיק על *אחוז התגמולים*).

מה אני מפספס פה?

בהזדמנות זו רציתי גם להגיד לך שאני מעריך מאוד את עזרתך האדיבה ואת האתר הפשוט מעולה שלך, שלימד אותי המון בתקופה האחרונה.

לא פיספסת דבר, כך נעשה החישוב.

היי נדב,

לפני מספר חודשים נפתחה לי קרן פנסיה ע"י חברת השמה וכספים הופקדו לקופה. אך לאחר תקופה קצרה נקלטתי באותו מקום העבודה(כלומר עזבתי את חברת ההשמה). בחוזה סוכם על הפקדות של כספים מיום הראשון שלי כעובד החברה, החברה לא העבירה כספים כ-5 חודשים(דמי הניהול שולמו מהצבירה). כעת סוכן פנסיוני הציע לי לפתוח ביטוח מנהלים ולחלק את ההפקדות 50%-50% בין קרן הפנסיה לביטוח מנהלים(כאשר המסכורת כרגע עומדת על 16K).

דמי הניהול בביטוח מנהלים: 3.5% מהפקדה, 0.25% מצבירה.

האם יש הגיון בדבר?

התוכל להבהיר את הנושא?

אודה לך מאוד.

נראה לי שקודם כל צריך להפנות את השאלה לסוכן מדוע יש צורך לפצל 50% – 50% בין קרן פנסיה לביטוח מנהלים בשכר של 16K.

אין מגבלה בהפקדה לקרן פנסיה והיתרון היחידי בביטוח המנהלים הוא בהגדרה העיסוקית.

נדב, בתגובה לתגובה האחרונה שלך אליי:

כדי לחתום את הנושא, אשמח אם תוכל לומר לי איזה מבין שני המשפטים הבאים הוא הנכון:

א. בביטוח מנהלים השכר המבוטח נקבע ע״י חישוב, בדומה לקרן פנסיה.

ב. בביטוח מנהלים השכר המבוטח הוא פשוט השכר עליו הצהיר המעסיק, ללא חישוב כלשהו.

תודה!!

ב 🙂

היי נדב.

קודם כל, כמו כולם, אני רוצה להודות לך על המידע הרב והשימושי שאתה חולק.

יש לי משכורת מעל תקרת ההפקדה לפנסיה, כאשר החלק מעל התקרה הולך לביטוח מנהלים (לפני 2013) + אכ"ע

אני מעוניין לדעת האם ניתן לבצע חלוקה דומה לנ"ל דווקא כדי להגדיל את ההפרשה לפנסיה (בעיקר כדי לחסוך את האכ"ע).

לצורך הדיון, נניח שאני מרוויח 40K.

האם ניתן לבצע הפקדה לפנסיה רק של התגמולים (לפי שכר של כ-33K) ולהפקיד לביטוח מנהלים את הפיצויים (של 33K) + הפרשות מלאות (כולל אכ"ע) על יתרת השכר (7K)?

תודה!

בוקר טוב אליק,

בביטוח המנהלים לא ניתן להפקיד רק לרכיב הפיצויים ללא הפקדה מקבילה של פיצויים.

את פיצול ההפקדות שמוצג כאן ניתן לעשות רק בקופת הגמל.

תודה נדב.

אז אני מבין שניתן לפצל את החלוקה ל-3 באופן הבא:

1. פנסיה – תגמולים לפי שכר של 33K

2. קופת גמל – פיצויים לפי שכר של 33K

3. ביטוח מנהלים (+אכ"ע) – לפי שכר של 7K

ולמעשה להרוויח את הביטוח הזול של הפנסיה (על ההפרש בין 20K ל-33K)?

אכן כך

במידה ותרצה בעתיד תוכל להגדיל את השכר לביטוח המנהלים

שלום נדב ,

בן 56 נשוי לאשתי 46 + ילד 7 ילדה 13 .כרגע בין עבודות .רק אני עובד ואשתי לא עובדת .ולוקח משכתנא כמובן.

משכורת אחרונה 17K

משכורת צפויה 22K

מחזיק בביטוח מנהלים פניקס מקדם 157 ממוצע דמי ניהול 1.37%/ 0.6% – זמנית עשיתי ריסק – ללא פדיונות

וקרן פנסיה מנורה מיבטחים חדשה ממוצע דמי ניהול 2.35%/ 0.22% -זמנית עשיתי ריסק – ללא פדיונות

עד היום הפרשתי 30% לביטוח מנהלים ו- 70% לקרן פנסיה .

באיזה מינון עלי להמשיך על מנת לקבל פנסיה מקסימלית בפרישה ?

תודה

ערב טוב אריק,

לא ניתן לתת תשובה לשאלה במסגרת האתר, עליך לפנות ליעוץ מתאים.

תודה נדב.

ניסיתי לבדוק את זה מול הסוכן הביטוח, והוא טוען שכיום כבר אסור להפריד בין התגמולים לפיצויים.

האם זה נכון? במידה ולא – האם יש מסמך שאני יכול להפנות אליו בכדי להראות לו שאין בעיה?

הוא אמר שניתן להפריש רק 6% לפיצויים, ואת השאר לגמל, אבל אני מעדיף לעשות הפרדה מלאה במידה וניתן.

אני מציע שתפנה לקופת הגמל אליה אתה רוצה להצטרף, תשאל אותה האם היא מוכנה לקבל הפקדה של פיצויים בלבד.

במידה והיא מסכימה תעביר את האישור לסוכן המתפעל.

היי נדב, שאלה קצת ספציפית אך אשמח אם תוכל להתייחס.

עבדתי וחסכתי סכום נאה בקרן הפנסיה שלי ולפני מספר שנים עברתי למדינה אחרת והתחלתי לעבוד בה.

כרגע הכספים שצברתי בקרן הפנסיה לא קונים לי כיסויים ביטוחיים (קניתי בזמנו ריסק זמני אך גם הוא כבר נגמר), ולמעשה גם אם אחזור לישראל מחר ואתחיל מיד לעבוד אצטרך לעבור תקופת אכשרה (5 שנים?) לפני שאהיה מבוטח מפני משהו.

האם יש יתרון להחזקת הכספים בקרן הפנסיה לעומת קופת גמל, מלבד האג"ח המיועדות?

תודה!

ערב טוב,

יתרון להשארת הכספים בקרן הפנסיה : דמי ניהול של חצי אחוז (במידה ולא תקבל פחות בקופת גמל) וחלק מהנכסים מקבלים תשואה מובטחת של 4.86% (יש שיראו זאת כחיסרון)

חיסרון מרכזי הוא במקרה מוות, במידה ויש אישה וילדים הם יקבלו קצבה מהקרן ולא יוכלו למשוך את הכספים כסכום חד פעמי.

תודה נדב, בהחלט עושה סדר 🙂

שלום נדב,

האם אפשר לנייד קופת גמל של פיצויים לצבירה של קרן הפנסיה?

רק לאחר גיל 60

"קופת גמל של פיצויים" – הכוונה לקופת גמל שלא הופקדו בה תגמולים אלא רק פיצויים או מה?

קופה אישית לפיצויים, קופה על חשבון העובד. בניגוד לקופה מרכזית לפיצויים שהיא על שם המעסיק.

כלומר אם אני היום מעביר את הפרשות הפיצויים שלי לקופת גמל, הפעם הבאה שיוכלו הכספים להיפגש שוב עם קרן הפנסיה זה אחרי גיל 60 לפחות.

בעיקרן אתה יכל להעביר חזרה את הכספים לקרן הפנסיה בכל שלב.

שים לב שיש תקרה שנתית להפקדה לקרן הפנסיה. במידה והשכר שלך גבוה יתכן ולא תוכל להחזיר את כספי הפיצויים לקרן.

תודה, אני "למזלי" לא מרויח כל כך הרבה שאחרוג מתקרת הפקדות.

אני מעונין להעביר את הפרשות הפיצויים (בלבד) לקופת גמל שברשותי על מנת למתן את הטית הביתיות של ההשקעה בקרן הפנסיה (הרבה ת"א 125).

שלום נדב,

אני שכיר בעל שליטה ורוצה להשתמש בקרן הפנסיה עד התקרה, מצד שני אני לא רוצה להפקיד יותר מהסכום המוכר לפיצויים אצל שכיר לבעל שליטה, בסביבות ה-1000 שח, כך שהפיצויים יהיו פחות מ-6 אחוז מהמשכורת הקובעת שתהיה בערך 21000

האם אפשר להפקיד לקרן הפנסיה פחות מ-6 אחוזים של פיצויים?

ערב טוב יונתן,

אין בעיה, תגדיר לקרן הפנסיה את האחוז שאתה רוצה להפקיד כך שהסכום לא יעבור את התקרה ההשנתית (בשנת 2018 – 12,230)

נגעתי באפשרויות בקישור הבא : הטבות המס לבעלי שליטה https://pensuni.com/?p=785

היי נדב,

קודם כל המון תודה – אני לומד המון מהאתר.

שאלה קטנה – איך מחשבים את עלות ביטוח השארים בקרן הפנסיה? כנל לגבי עלות ביטוח הנכות.

בוקר טוב,

יש כאן מחשבון באקסל שאפשר לנסות להעזר בו. אחרת, ניתן להשתמש בנספחים בתקנון.

שים לב שהאקסל או הנספחים מציגים לך את העלות החודשית ולא את השינוי לאורך כל תקופת החיסכון.

https://pensuni.com/?p=4693

הי נדב,

כאשר ביקשתי מהסוכנת להתחיל לפצל את הפקדות הפיצויים והתגמולים (תגמולים לקרן פנסיה, פיצויים לקופ"ג) לאחר בירור היא אמרה לי שטכנית זה אפשרי אבל נוגד את התקנות. בינתיים לא חזרה אלי עם אסמכתא של איזו תקנות זה נוגד. בנוסף היא טענה שבמידה וארצה לנייד את קרן הפנסיה לחברה אחרת בעתיד עלולה להתעורר בעיה והקרן המקבלת לא תסכים לקבל ללא הפקדות פיצויים. למען השלמות אציין כי את כספי הפיצויים שכבר נצברו בקרן הפנסיה לא תכננתי לנייד, אלא רק מעתה ואילך להפקיד לקופ"ג.

האם יש שחר בדברים? האם פיצול ההפקדות מזמן בעיות עתידיות?

תודה מראש.

אין בעיה לנייד כספי תגמולים בלבד, כל התקנות שמתייחסות לקליטת כספים (תקנה 19 לתקנות מס הכנסה) מאפשרות הפקדה של כספי תגמולים ללא פיצויים.

הבעיה היחידה שעשויה להיות קשורה להפרדה בין רכיב הפיצויים לרכיב התגמולים הוא סעיף 14

הי נדב,

תודה על התשובה המהירה. איזו בעיה עשויה להיות עם סעיף 14?

כדי שיהיה ניתן לחתום על סעיף 14 מוגדרים אחוזי הפקדה לפנסיה ולביטוח.

אחוזי הפקדה אלו כוללים את רכיב הפיצויים

אין שום בעיה להפקיד כספי פיצויים וכספי תגמולים בנפרד לביטוח ולקופת גמל גם מבחינת סעיף 14, הרי הוא רק מגדיר את האחוזים ולא מתייחס לזה שכספים יופקדו בנפרד

האישור הכללי לסעיף 14 מציין במפורש את סוג המוצר הפנסיוני ואת אחוזי ההפקדה הנדרשים אליו.

נדב כלומר בשורה התחתונה אתה אומר שמי שחתום על סעיף 14 לא יכול (או לא רשאי) לבצע את הפיצול?

אני אומר שהמעסיק שלו יכל למנוע ממנו את הפיצול.

הי נדב,

העברתי את הפקדת הפיצויים לקופת הגמל (יש לי קופת גמל על החלק שמעל תקרת הפנסיה של התגמולים אבל הכריחו אותי לפתוח קופה חדשה לפיצויים)

היו בעיות בשיוך ההפקדות ועכשיו חזרו אלי ואמרו שזה לא אפשרי טכנית כי אי אפשר לדווח בממשק הדיגיטלי שההפקדות של הפיצויים ילכו לקופת גמל אחת וההפקדות של התגמולים של החלק שמעל התקרה ילכו לקופת גמל אחרת.

לפי אסמכתאות הפיצולים של ההפקדות שקיבלתי מהמתפעל של המעסיק הם דווקא עשו את זה כמו שצריך.

יש לך מידע בנושא?

תודה

אני לא בקיא בחלק הטכני של הממשק.

להבנתי צריך לדווח בשלוש שורות

שורה ראשונה תגמולים לקרן פנסיה

שורה שנייה פיצויים לקופת גמל (קופה א')

שורה שלישית : הפקדות מעבר לתקרה לקופת גמל (קופה ב')

הי נדב,

אני בקשר עם בית השקעות לגבי פתיחת קופת גמל (במסגרת קבוצת רכישה) אליה ארצה לבצע הפקדה של פיצויים בלבד. הם אומרים שאני צריך לנייד לפחות 50 אלף שח כדי להיות חלק מקבוצת הרכישה.

מבחינתי, אני אשמח לנייד את כל הפיצויים שלי מקרן הפנסיה (שגובהם מקצת מעל 50 אלף שח) אבל לדברי בית ההשקעות, זה לא אפשרי. זה מסתדר אם מה שרשמת בכתבה במסגרת הירוקה. כלומר, זה אכן המצב כיום נכון?

פיתרון יצירתי שחשבתי עליו הוא להעביר 50 אלף שח מקרן הפנסיה בתור תמהיל של פיצויים ותגמולים – כלומר, מכיון שפיצויים הם כ40 אחוז מסך ההפרשות אז להעביר 30 אלף תגמולים ו20 אלף פיצויים.

האם העברה כזאת כן אפשרית?

תודה רבה

בוקר טוב,

במסגרת ניוד כספים ניתן לבצע ניוד חלקי ולציין סכום אותו רוצים לנייד, שים לב בקישור הבא למשמעות של ניוד חלקי מקרן הפנסיה.

https://pensuni.com/?p=5852

הי נדב, לפי תקנות מס הכנסה סעיף 19(א)(1)(ג)(2), אם מפקידים כספי פיצויים לקופת גמל לקצבה אז חייבת להיות הפקדת תגמולים מקבילה לאותו חשבון. איך זה מסתדר עם הפרקטיקה של הפיצול? תודה.

הי יורם,

עדיין ניתן להפקיד פיצויים בלבד לקופה אישית לפיצויים

זה דורש פתיחת קופה חדשה או שאפשר להפקיד פיצויים בלבד ואפס תגמולים לקופה קיימת (בה הופקדו בעבר גם פיצויים וגם תגמולים)

תודה נדב, האם זה מצוין בתקנה כלשהיא או שזה מתוקף חופש הבחירה לפי חוק קופות הגמל? יש מעסיקים שמתנגדים למרות שקיים סעיף 14.

המעסיקים מתנגדים בצדק, באישור הכללי לסעיף 14 נקובים האחוזים שיש להפקיד לכל מוצר לקרן פנסיה ולביטוח מנהלים. פיצול האחוז עם קופת הגמל לא עומד בתנאים המוגדרים.

הגיע הזמן שיתקנו את הבעיתיות בהגדרה

לנוסח האישור הכללי לסעיף 14 https://pensuni.com/?p=497

אכן חובה לתקן את זה (יחד עם עוד כמה לקונות בצו ההרחבה) במיוחד כאשר היום גם קופת גמל לפיצויים ותגמולים היא קופת גמל לקצבה (גם אם אינה יודעת לשלמה). ניתן אולי לפרש הפקדת פיצויים לקופת גמל ככזו שכן עומדת בתנאי האישור הכללי.

ובכלל הגיע הזמן להפסיק כבר עם השטות הארכאית הזו של הפקדה לפיצויים ולאחד את כל ההפקדות הפנסיוניות תחת הפקדה אחידה ופשוטה לתגמולים שתצטרף לחסכון שיחכה לנו בגיל הפרישה

נדב, מה הכוונה המעסיקים מתנגדים בצדק? לפני כן רשמת שכן אפשר לבצע את הפיצול של פיצויים לגמל ותגמולים לקרן פנסיה. אני כבר מבולבל לגמרי..

מעסיק יכל לקבוע כי במידה והעובד יעביר את כספי הפיצויים בנפרד לקופת גמל לא יחול סעיף 14 על כספי הפיצויים

שלום נדב

המעסיק שלי מעוניין שאבחר חברה בשביל לפתוח בה חשבון פנסיה, אני מקפידה על מסלולי הלכה.

בררתי די הרבה ויצא שמסלול ההלכה של אלטשולר הוא בעל רווח הכי גדול. אבל הוא בעל השקעות אקטיביות שפחות כדאיות לטווח הרחוק.

מישהי המליצה לי לפצל את ההפרשות כך שאת הפיצויים לשים בקופת גמל אינטרגמל מסלול עוקב S&P

ואת התגמולים לקרן פנסיה הלכתית (עדיף את מנורה כי היא קרן עם השקעה פאסיבית)

כשביקשתי מהמעסיק שלי אישור על כך הוא כתב לי כי לא ניתן לבצע פיצול של רכיב מסוים לשתי חברות ביטוח להבדיל מפעם הפוליסה חייבת להכיל בתוכה סעיף תגמולים ופיצויים ואין הפרדה כך שאצטרך להחליט על קופה אחת ולשוחח עם הביטוח ולבדוק שיש את המסלול שאני רוצה.

מה שכן אפשרי זה לחלק את סכום ההפרשות כולו ל2 חברות שונות אבל לא לחלק רכיבים פנימיים כמו תמלוגים ופיצויים.

האם ידוע לך מה החוקיות בעניין? והאם זה אכן כדאי לי?

ואם זה כבר לא אפשרי חוקית מה כן כדאי לי לעשות?

אני צעירה ויכולה ללכת על מסלול יותר מנייתי.

תודה רבה

אין מניעה להפקיד את רכיב התגמולים לקרן הפנסיה ואת הפיצויים לקופת הגמל

שלום נדב,

האם זה עדיין נכון גם כיום, כלומר ש״אין מניעה להפקיד את רכיב התגמולים לקרן הפנסיה ואת הפיצויים לקופת הגמל״?

אני שואל כי הסוכנים שהתייעצתי איתם טוענים שזה אסור על פי חוק (לא ידעו להגיד תקנה ספציפית שאוסרת את זה). האם יש הגבלה על פי חוק או חוזר משרד האוצר שחוסם את זה? לחילופין האם יש תקנה שמאפשרת את זה?

תודה רבה

אין מניעה חוקית להפקיד כספי תגמולים לקרן פנסיה וכספי פיצויים לקופת גמל.

הבעיה יכולה להיות כאשר העובד חתום על סעיף 14, סעיף 14 יכל להתקיים כאשר התגמולים והפיצויים מופנים לאותה קופה.

(זה נוסח האישור הכללי לסעיף 14)

https://pensuni.com/?p=497

אוקי תודה. אני אישית חתמתי על סעיף 14 מול המעסיק. בהנחה שאשיג אישור מהמעסיק האם ניתן יהיה לבצע את הפיצול?

אתה לא צריך את אישור המעסיק כדי לבצע את הפיצול. מנגד האישור של סעיף 14 יאבד את המשמעות שלו במידה ותפצל.

תודה על המידע

יש לי עוד שאלה קטנה,

במידה ומפצלים את הרכיבים כנ"ל, בעצם זה גורם לתשלום כפול של דמי ניהול, נכון?

האם עדיין זה יוצא יותר כדאי בסופו של דבר?

תודה רבה

אין כאן כפל דמי ניהול. דמי ניהול משלמים באחוזים מהפקדה.

לכל מוצר פנסיוני אליו תפקידי תשלמי דמי ניהול

שלום נדב! מצטער שאני מקפיץ פה בפוסט ישן, פשוט זה ממש קשור לעניין הזה. וקודם כל להגיד לך תודה על הבלוג, אני מחכים ממנו ולומד המון!

אני מנסה להבין- אם השכר שלי מתחת לתקרה (מתחת ל-20,200)- למה לא כדאי לפצל הפקדות- תגמולים לקרן פנסיה ופיצויים לקופ"ג IRA?

אני מחדד- אני מבין שבמקרה שלי אין את היתרון של הגדלת השכר המבוטח, כי גם ככה התגמולים + הפיצויים אצלי לא מגיעים לתקרת ההפקדה.

אבל מצד שני- אם אני מפצל, אני כן מרוויח את העובדה שאני יכול לנהל את הפיצויים בקופת הגמל כפי שאני רואה לנכון, ולא לייעד חלג לאג"חים (כמו בפנסיה עם המיועדות)

אז איפה החיסרון במקרה כזה, מה פספסתי?

תודה!!

היי יאיר,

להבנתי נדב (כמו הרוב) רואים דווקא יתרון לאג"ח המיועדות, שכן מדובר בריבית מובטחת (ודי גבוהה), ככה שחבל לוותר עליהן. נכון שבשנים של עליות גבוהות בשוק המניות הן מהוות משקולת, אבל בשנה סבירה ומטה הן מאזנות מאוד יפה את התיק ויימשכו אותו למעלה.

נמתין כמובן לתשובתו הרשמית:)

היי עודד,

זו כבר שאלה אחרת… אבל אני נוטה לא להסכים איתך. חיסכון פנסיוני, עבור צעירים, היא השקעה לטווח ארוך. ובעניין הזה, מבחינה היסטורית, בחיסכון ל-25-30 שנה אג"חים דווקא ימשכו את התשואות כלפי מטה לעומת השקעה פאסיבית במדדים… אבל כמו שאמרתי, זה כבר דיון אחר.

פה שאלה יוצאת מנקודת הנחה שאני אצליח לעשות תשואות טובות יותר בהשקטעה פרטית בקופת גמל. עדיין, במקרה כזה, אני מבין שיש חיסרון מסויים לפצל הפקדות של תגמולים/פיצויים… רק שלא מצליח להבין איפה החיסרון

תודה 🙂

במידה ואתה חתום על סעיף 14 באמת אין מניעה לפצל את ההפקדות בצורה כזאת.

שים לב שכיום אתה לא יכל לנייד את הצבירה הקיים בפיצויים מקרן הפנסיה ל- IRA

אפשרות אחרת היא בחירה במסלול ברמת סיכון גבוהה יותר בקרן הפנסיה.

היי נדב

תודה על התשובה!!

לגבי הצבירה- למה לדעתך לא ניתן לנייד? לפי מה שהבנתי בהלמן למשך כן מקבלים פיצויים לבד?

ובכלל- אני תכננתי לנייד צבירה של תגמולים + פיצויים… בטוח שלא ניתן?

שוב תודה!

יאיר

מבחינת תקנות הניוד לא ניתן לנייד כספי פיצויים בלבד. לגבי ניוד של תגמולים ופיצויים מבחינת התקנות אין מגבלה לנייד.

נדב שלום

נכון להיום ההפרשות הפנסיוניות שלי מפוצלות 60/40 לטובת ביטוח מנהלים (מקדם מובטח 202).

אני מתכנן להעביר את ביטוח המנהלים לגמל IRA. כמו כן, לפצל בין התגמולים לפיצויים (תגמולים לקרן הפנסיה ופיצויים לגמל IRA). אני מבין שאין אפשרות לנייד את הפיצויים מקרן הפנסיה לIRA.

הנקודה ממנה אני מוטרד היא א.כ.ע

למיטב הבנתי במקרה שאני עושה צעד כזה, א.כ.ע בביטוח המנהלים יתבטל אך מצד שני בקרן הפנסיה אהיה מבוטח בא.כ.ע לשכר גבוה יותר. איך נעשה החישוב לשכר בו אתה מבוטח ברגע שמפריש רק תגמולים?

האם נכון בשלב הראשון לפצל בין התגמולים והפיצויים ולחכות עד שא.כ.ע יתעדכן בקרן הפנסיה לפני ניוד ביטוח המנהלים לIRA?

תודה

רונן

הי רונן,

השכר בקרן הפנסיה יעמוד בהתאם לשכר ממנו תפקיד לקרן. נניח תפקיד את התקרה 4,326 ש"ח אתה יכל לחלק את זה באחוז ההפקדה שלך ושלך העובד (בדרך כלל 12.5%) זה יקנה לך שכר מבוטח של 34 אלף שקל,

אך בקרן המקיפה לא ניתן לבטח יותר משלוש פעמים שכר ממוצע לכן השכר יהיה כ- 31 אלף ש"ח

בגלל שבחודשים קודמים השכר היה נמוך יותר יקח זמן עד שהשכר המבוטח יתעדכן לגמרי לשכר של 31 אלף. זה יתבצע לאחר שלושה חודשי הפקדות.

היי נדב,

אני בת 52 שכירה עם שכר ברוטו של קצת מעל 30 אש"ח. מפרישה לקרן פנסיה מקיפה וגם לקרן פנסיה משלימה ("כללית"). לאחרונה פתחתי קופת גמל בניהול אישי והוריתי להעביר את כל היתרה בפנסיה המשלימה (וגם את ההפקדות השוטפות שיהיו עבור הקרן המשלימה) לקופת הגמל החדשה. בשלב מסוים קיבלתי פניה מקרן הפנסיה שאומרת שהכספים עברו לקופה החדשה אל על מנת לשייך צריך אישור מעסיק לשחרור הפיצויים. המעסיק השיב לאחר פניה שלי: "אין אישור לשחרור לפיצויים טרם סיום העסקה". סה"כ ביקשתי להעביר כספים ממכשיר פנסיוני אחד לשני. תוכל לעזור לי להבין את המצב?

תודה מראש

בינתיים, קרן הפנסיה הציעה לי לעדכן את המעסיק שהוא לא צריך לשחרר את כספי הפיצויים אלא רק להסכים שהם ינוהלו בקופ"ג בניהול עצמי. גם לזה המעסיק לא מסכים. אודה מאוד לחוות דעתך

ככל ואת חתומה על סעיף 14 את לא צריכה את אישור המעסיק ואת יכולה להעביר את האישור לקופה.

אחרת, אכן לא יהיה ניתן לנהל את כספי הפיצויים ב IRA

נדב היי, מעלה באוב את הפוסט עם שאלת תם שלא מצאתי שנשאלה כאן:

פיצול של כספי הפרישה בין 2 קרנות פנסיה שונות (חברות שונות לצורך העניין).

חיפשתי מידע ברשת על פיצול כספים בין 2 קרנות פנסיה שונות (ולא בין קרן פנסיה + קופת גמל) ולא מצאתי…

אסביר:

נכון להיום כל כספי הפנסיה שלי (קרן פנסיה מקיפה, "רגילה") נמצאים במיטב דש במסלול פאסיבי מחקה מדדי מניות (נקרא "איילון מיטב פנסיה מקיפה פאסיבי מדדי מניות").

אני רוצה להפסיק להפקיד למיטב דש את כספי הפנסיה החודשיים שלי (שכיר), *להשאיר* אצלם את כל מה שצברתי שם, ולהתחיל להפקיד החל ממחר והלאה לחברה אחרת ולקרן פנסיה נוספת במסלול אחר (הלמן אלדובי, מסלול מחקה S&P500), לצורך פיזור השקעה בין חברות ביטוח/השקעות.

הדבר אפשרי?

תודה רבה מראש על התשובה.

כן בהחלט,

אין מניעה כזאת. תיקח בחשבון שתתחיל לצבור תקופת אכשרה חדשה בקרן הפנסיה.

בנוסף, עליך לבחון מה יקרה לדמי הניהול שלך במיטב דש בעקבות הפסקת ההפקדות.

כמו תמיד תודה על התשובה המהירה והעניינית נדב יקר.

"מותר" גם לפצל הפקדות בין 2 קרנות פנסיה שונות?

כלומר כספי התגמולים לקרן פנסיה A וכספי הפיצויים (8.33%) לקרן פנסיה B?

גם זה אפשר?

קרן פנסיה לא יכולה לקבל הפקדות של כספי פיצויים בלבד.

לגבי פיצול השכר לשתי קרנות שונות. אמנם ראיתי מקרים כאלה, אבל אני מניח שלא לכך התכוון המחוקק

היי נדב,

איזה בלוג מעולה!

תוכל להסביר יותר על 2 החסרונות שציינת:

– בשל העברת כספי הפיצויים מקרן הפנסיה לקופת גמל, עלות כיסוי הביטוחי לשארים תגדל.

– במקרה של אבדן כושר עבודה, לא יתבצע שחרור מהפקדות על רכיב הפיצויים.

וגם, למה זה חסרון לקבל את כספי הפיצויים כקצבה בגיל פרישה – האם זה לא ימקסם (יביא למינימום במקרה שלנו) את סוגיית המיסוי מקצבה?

חוצמזה, מנצל את הבלוג לענייני הלמן אלדובי: יש מצב שיפתחו אצלכם מחקי מדד למיניהן בפנסיה הכללית? מאוד יפשט את תהליך קבלת ההחלטות מעל תקרת ההפקדה.

תודה רבה גיא

1. במידה ומעבירים חלק מהחיסכון בקרן הפנסיה לקופת הגמל עלות הכיסוי למקרה מוות תגדל. עלות הכיסוי היא פונקציה של גובה הצבירה בקרן – ככל והצבירה נמוכה העלות תהייה גבוהה יותר. אתה יכל לראות עוד על זה כאן https://pensuni.com/?p=7350

2. בקרן הפנסיה קיים מרכיב של אבדן כושר עבודה. במקרה של אבדן כושר עבודה תקבל קצבה חודשית מקרן הפנסיה ובנוסף, הקרן תפקיד עבורך בכל חודש כספים לטובת החיסכום בהתאם לסכום שהפקדת בכל חודש יחד עם המעסיק. במידה ואתה מפסיק להפקיד את רכיב הפיצויים ההפקדה לקרן במקרה של נכות תהייה קטנה יותר

לגבי השימוש בכספים בפרישה, מקופת הגמל לא ניתן לקבל קצבה, כלומר נדרש להעביר את הכספים למוצר אחר שישלם את הקצבה. בגלל שקרן הפנסיה המקיפה כבר מלאה, כנראה המוצר יהיה פחות טוב – ביטוח מנהלים או קרן משלימה.

לגבי הלמן אלדובי, לאור הנסיבות שנוצרו לא יפתחו בקרן המשלימה מסלולים נוספים.

תודה!

לגביי 1 הבנתי לגמרי.

לגביי 2, קראתי גם את זה: https://pensuni.com/?p=1974

מה שחסר לי להבין הוא האם מתבצע שחרור מהפקדות גם על החלק של הפנסיה הכללית במידה וההפקדות גולשות אליה מעל התקרה, או רק על סכום ההפקדה המקסימלי בקרן המקיפה? אם גם על הכללית זה אכן משמעותי, בייחוד בגיל צעיר.

באשר לשימוש בכספים – ברור לי שלא ניתן לקבל קצבה מהגמל, אבל בהתחשב בכך שהמקיפה כבר מלאה בלאו הכי (נניח שכר של 34608, 6%+6.5% ממלא את תקרת ההפקדה) העברה של קופת הגמל לקרן משלימה בגיל פרישה תפגע במשהו? עדיף היה בדרך להישאר בקרן המשלימה?

כן, במידה ובחרת במסלול שכולל כיסוי ביטוחי אז הקרן תכלול גם שחרור מהפקדות.

לגבי הערה השנייה שלך היא נכונה, בכל מקרה תידרש לקבל קצבה ממוצר פנסיוני נוסף.

היי נדב,

בפורומים שונים ציינו את ההאפשרות של העברת הפיצויים מקרן פנסיה לקופת גמל IRA.

כפי שאני מבין מהמאמר, יש להעביר את ההפקדות עבור הפיצויים והצבירה בקופת הגמל תתחיל מ-0? במצב כזה האם ישנן חברות שיסכימו לפתוח IRA עם אפס צבירה? או שיש צורך להתחיל בקופת גמל מנוהלת ורק לאחר שהצבירה גדלה, לעבור לIRA.

שאלה נוספת, האם ישנה אפשרות להעביר לקופת גמל IRA גם את התגמולים?

תודה רבה,

גיא

בעבר היה ניתן לבצע ניוד של כספי פיצויים בלבד מקרן הפנסיה לקופת הגמל, כיום זה כבר לא ניתן במסגרת התקנות לחוסכים מתחת לגיל 60.

לגבי IRA – החברה היחידה לדעתי שמאפשרת ניהול אישי ללא מקבלת מינימום היא סלייס (קל גמל), לטעמי אין יתרון בניהול אישי מסכום 0 .

לגבי העברת כספי תגמולים מקרן הפנסיה לקופת הגמל – כתבתי על ההשלכות שמעבר כזה בקישור הבא https://pensuni.com/?p=2097

שלום נדב ,

רשמת שיש אפשרות להגדיל את הכיסוי לנכות ושארים בפנסיה במידה ונפקיד לקופה רק תגמולים , הפיצויים נפקיד לגמל .

יכול לחדד עוד טיפה את הנקודה הזו בבקשה ?

הי חזי,

זה בדיוק מה שמתואר כאן, גובה הכיסוי בקרן מחושב בהתאם לחלוקת הסכום לרכיב התגמולים חלקי האחוז לתגמולים.

בהנחה והאחוז לא משתנה והסכום יגדל תוכל להגדיל את השכר המבוטח בקרן עד לתקרה של 3 פעמים השכר הממוצע במשק, כ- 32 אלף ש"ח

היי נדב,

בהינתן כי המעסיק עושה לי אכ״ע פרטי,אשר מספק לי את אותו כיסוי שקרן פנסיה מספקת (ואפילו יותר), הרציונל אומר לצמצם ככל הניתן את התשלום על אכ״ע בפנסיה.

הפתרון הטריוויאלי הוא קופת גמל שאינו כולל כיסוי ביטוחי כלל, אבל בוא נניח שאני כן מעוניין שלפחות חלק מהכסף יהיה בקרן פנסיה מקיפה בשל האג״ח המובטח.

האם ניתן לבצע את הדבר ההפוך לכתבה?

כלומר להפקיד את כלל הפיצויים לקרן המקיפה, את ״שאריות״ התגמולים עד לתקרה של קרן מקיפה , ואת החלק הארי של התגמולים להפקיד בקופת גמל

ככה, אני בעצם מקטין את ההפקדת התגמולים, ואז האכ״ע יהיה על חלק מאוד קטן בפועל מהתגמולים.

הפיצול ההפקדות ״ההפוך״ לכתבה + שינוי מסלול ביטוחי למינימום (37%?), יוביל לאכ״ע מינימלי בקרן הפנסיה תוך הנאה בתשואה מאג״ח מובטח בצורה המקסימלית

האם רעיון שלי ישים?

תודה!

שלום נדב

נניח ואני רוצה לעשות פיצול כאשר כספי פיצויים מופקדים לקופת גמל

1. האם אני יכול לנייד את כספי פיצוים בין קופות גמל שונות למשל בגלל לשפר תשואה או בגלל שנתנו לי דמי ניהול נמוכים יותר?

2. האם אני יכול להפקיד רק פיצויים חדשים אוש גם פיצויים שצברתי עד כה?

3. האם חוק משיכת פיצויים יאפשר לי למשוך אותו סכום פטור ממס באותם תמאים?

4. במידע וארצה לאחד כספי פיצויים לקרן פנסיה אעשה זאת בלי בעיה?

תודה מראש

בוקר טוב בוריס

1. בעיקרון לא ניתן לנייד פיצויים בלבד לפני גיל 60. כיום נתקלתי כבר בקופות גמל שמונעות ניוד כזה.

2. ניתן להפקיד פיצויים חדשים. לגבי פיצויים קיימים, זה תלוי האם תוכל לנייד אותם

3. הפטור על כספי הפיצויים לא נפגע כתוצאה מהניוד / הפקדה. שים לב שפטור כזה פוגע בפטור על הקצבה המזכה https://pensuni.com/?p=1258

4. זה תלוי בגובה הסכום שנצבר לך בקרן הפנסיה – ראה כאן https://pensuni.com/?p=6103

אז באצם אם אני בוחר לחסוך פיצויים לקופת גמל אני "מתחתן" עם אותה קופה?

האם ניתן לשים פיצויים בביטוח מנהלים במקום קופת גמל ואם כן האם אז ניתן לקבל יותר גמישות?

זה בדיוק אותו הדבר

הי נדב

האם כיום , יש אפשרות לשחרר את ה – 8.33% שמועבר לקופת גמל כשיש פיצול והתגמולים מופקדים בקרן פנסיה ,או שזה נשאר בגדר חיסרון כפי שציינת במאמר ?

תודה

אם תמצא חברה שתסכים למכור שחרור לרכיב זה אז פתרת את הבעיה

ואם נרכש כיסוי לאבדן כושר עבודה ( לא רק שחרור ) אזי זה יהיה אפשרי ?

כיסוי לאבדן כושר עבודה רק עבור הפיצויים? אני לא מכיר.

היי נדב תודה על הפוסט,

אחד מהחסרונות של הפיצול הזה הוא שצריך להסביר אותו כל פעם מחדש לסוכנים שלא מכירים את האפשרות הזו.

רציתי לשאול, במידה ואני בוחר לפצל ואת הפיצויים להפקיד לקופת גמל.

מה קורה עם החובה של המעסיק להפריש לי כספים לאובדן כושר עבודה לקופת ביטוח?

הרי אין קופת ביטוח.. ולפי סעיף 14 הוא מחויב להפריש אכ"א לקופת ביטוח (מעבר למה שהוא מפריש לאכא בקרן פנסיה)

האם הוא לא חשוף לתביעה שלי בעתיד שאני אגיד לו מדוע לא שילמת על אכ"א לפי החוק? (שואל כי הסוכן בעבודה החדשה אומר שבגלל שהוא מחויב להפריש את האכ"א הוא לא רוצה להפקיד את הפיצויים לגמל בלבד כדי לא לחשוך את המעביד למה שאמרתי)

אם אתה מפצל את בין קרן הפנסיה לבין קופת גמל אין כאן בעיה מבחינת האכע מכיוון ויש אכע בקרן הפנסיה.

הבעיה מבחינת סעיף 14 היא שנוסח האישור הכללי לסעיף 14 מגדיר את האחוזים שיש לכל מוצר ולכן עשויה להיות טענה בעתיד שמכיוון שלא הופקדו הכספים בהתאם לאחוזים שמופיע באישור הכללי אז אין סעיף 14.

לגבי "תקרת השכר המבוטח" בקרנות הפנסיה.

לבעלי שכר גבוה, בפיצול התגמולים מהפיצויים, ייתכן וכל התגמולים הלכו לקרן פנסיה מקיפה, ועדיין נשארו תגמולים להפקיד למוצר אחר.

במצב כזה, שבו מנצלים את תקרת ההפקדה, נוצר מצב שבו "השכר המבוטח" גבוה יותר מתקרת "פי 3 מהשכר הממוצע במשק".

(ב2021: אם נחלק 4326 ב12.5% נקבל 34608 אשר גבוה יותר מ10551 כפול 3 שהוא 31653)

במצב כזה, החוסך בעצם לא מבטח חלק משכרו.

התקנונים מעורפלים בנושא הזה: מה קורה לחוסך שיפקיד את שאר התגמולים שלו לקופת פנסיה משלימה?

(המספרים הבאים לשם הדוגמה)

למשל עבור הפקדת תגמולים על שכר נוסף של 10000 שקל – האם השכר הקובע הכולל שלו הוא 31653 או (31653+10000)?

למשל עבור הפקדת תגמולים על שכר נוסף של 40000 שקל – האם השכר הקובע הכולל שלו הוא 31653 או (31653+31653) או (31653+40000)?

עבור חוסך שמעוניין למצות את מלוא התגמולים שלו לביטוח, האם לא עדיף להפריש (כ370 ש"ח) לפנסיה המקיפה על "קצת שכר" (כ4400 ש"ח) מהפיצויים עבור הפנסיה המקיפה,

כדי שסכום פיצויים זהה יעבור לפנסיה המשלימה?

כלומר לפצל לכמה מדרגות:

א. על שכר של 31653 להפריש תגמולים בלבד לפנסיה מקיפה

ב. את יתרת ההפקדה המותרת לפנסיה המקיפה (כ370 ש"ח) למלא בתגמולים (על שכר של כ 4400 ש"ח)

ג. סכום זהה של פיצויים מחלק ב' שיופרש לפנסיה המשלימה.

ד. את כל מה שנשאר לקרן פנסיה המשלימה.

תודה על הפוסט ועל האתר

הי נדב,

במרבית הקרנות יש תקרה של 3 פעמים שכר ממוצע בקרן המקיפה ועוד שלוש פעמים בקרן המשלימה. כלומר יהיה ניתן לבטח כ- 60 אלף בשתי הקרנות

לגבי סעיף ג בהצעה שלך שים לב שלא תוכל להפקיד פיצויים בלבד לקרן המשלימה

היי נדב,

קראתי שוב את הפוסטת אני ממש רגע לפני החלטה האם להעביר את רכיב הפיצויים לקופת גמל, אשמח לעזרתך

1. אני לא ממש היבנתי איך אני מגדיל את השכר המבוטח בקרן פנסיה אם מנתב פיצויים לקופת גמל?

2. העלות כיסוי ביטוח שאירים באיזה סכום היא תגדל למשל למשכורת 10000 הרי זה ביטוח לא יקר?

3. לא היבנתי את הנושא של שחרור מהפקדות במקרה עובדן כושר עבודה, אני רוצה לחדד את הנושא הרי מדובר רק בהפקדות לא בקצבה שמקבלים, היבנתי נכון?

4. תמיד תהיה לי אפשרות לנייד את הפיצויים לקרן פנסיה בה מנוהלים תגמולים?

הי בוריס,

בהתאם לתקנות לא ניתן לנייד פיצויים בלבד, זה מהלך שניתן לנסות לעשות אותו אך לא בטוח שקרן הפנסיה תאשר את הניוד.

1. קיימת תקרת הפקדה לקרן פנסיה מקיפה, ברגע שאתה מפנה את הפיצויים לקופת הגמל אתה משאיר מקום נוסף להפקדת כספי תגמולים.

2. עלות הכיסוי לשאירים מחושבת על בסיס היתרה בקרן, כאשר מוציאים חלק מהיתרה עלות השאירים גדלה, זה יכל להיות בכמה שקלים. תלוי בגיל שלך ובשכר המבוטח

3. במקרה של אבדן כושר עבודה הקרן משלמת לך קצבת נכות ובמקביל ממשיכה להפקיד עבורך כספים להגדלת החיסכון. עבור החלק שנמצא בקופת הגמל אתה לא מבוטח ולא יתבצע בגינו שחרור מהפקדות

4. כן, בהתאם לתקרה

1. אם אני מפקיד רכיב פיצויים בגמל ותגמולים בקרן פנסיה האם אני אוכל להפעיל תיקון 190 על אותם פיצויים?

2. האםעל מנת להפעיל את התיקון 190 אני חייב להיות פנסיונר בפועל?

**"תודה רבה על התשובות

אני מניח שאתה מתכוון לתיקון 190 כספי פיצויים? כמו שמתואר כאן https://pensuni.com/?p=7664

ניתן לבצע את הפעולה גם לפני גיל פרישה וגם בקופת גמל

למרות שמבחינה מיסויית עדיף לקבל קצבה מכספי פיצויים ולהוריש כספי תגמולים

את האמת התכוונתי תיקון 190 שאוכל למשוך כספי פיצויים כמו שמושכים מקופת גמל רגילה, בתשלום מס 15 אחוז, חשבתי שזה אותו הדבר. מפקיד עד גיל 60 ואחרי זה מחליט האם למשוך או לא.

עכשיו היבנתי שעל פיצויים זה עובד אחרת, תקן אותי אם אני טועה: אני יכול להפקיד את רכיב הפיצויים לקופת גמל, בנפרד מהתגמולים ולמשוך בכל שלב בחיים.

1. לא ברור מה מבחינת מיסוי כי יש סכום שפטור ממס ויש סכום שחייב במס 35%

2. גם לא ברור מה עושים אם רוב הפיצויים מהמעסיק קים קודמיים ויש חלק מהנוכחי. אשמח להסבר.

3. אן אני מושך פיצויים מקרן פנסיה אני פשוט מושך סכומים הפטורים ממס ולא משלם 25% מס רווח הון למה מקופת גמל כן?

בוריס,

לא ניתן להתייחס לשאלות כאן, אלה תשובות מורכבות.

מציע שתיכנס לפורומים ותעלה שאלה שאלה.

אליך אני סומך, על פורומים פחות

היי נדב,

דיברתי עם נציג של חברת הפנסיה על אפשרות הפיצוח. לטענתו חיסרון נוסף הוא שבהפרדה של רכיב הפיצויים בלבד לקופת גמל, לא ניתן יהיה בעתיד לשנות מסלול השקעה או למשוך את הקופה עד גיל 60. זה אומר בעצם שתהיה הקפאת מצב. זה נכון?

אני מעוניין להעביר את הכסף למסלול IRA כשתהיה לי צבירה מספקת, האם ניתן לעשות זאת גם מהקרן המקיפה?

כדי לשנות מסלול השקעה לרכיב הפיצויים בקרן הפנסיה או בקופת הגמל נדרש אישור מעסיק או חתימה על סעיף 14. לעניין משיכה אין מניעה למשוך פיצויים גם מקופת הגמל (כסכום חד פעמי).

הבעיה היא שלא תוכל לנייד את קופת הגמל עם הפיצויים לקופה אחרת לפני גיל 60.

אם אתה רוצה להעביר כספים ל IRA תוכל להעביר בעתיד גם תגמולים וגם פיצויים מקרן הפנסיה (לא מדובר בהמלצה) לפי המתווה הזה

https://pensuni.com/?p=2097

היי נדב,

במידה וחוסך מעוניין להפקיד את כספי התגמולים (12.5%) בפנסיה ואת הפיצויים במנהלים.

כיצד תחושב לו קצבת השארים בקרן הפנסיה?

תודה רבה על כל המאמרים המחכימים:)

אין כאן פגיעה בשכר המבוטח,

השכר המבוטח בקרן הפנסיה מחושב בהתאם לתגמולים בלבד. כל עוד התגמולים עולים על 12.5% החישוב יעשה בצורה תקינה

כלומר, בהנחה וחוסך יפקיד רק לפנסיה (תגמולים + פיצויים) במקרה מוות, השארים ייקבלו קצבת שארים שתחושב על בסיס ההפרשה לתגמולים + את כספי הפיצויים בסכום חד"פ?

אם כך, מבחינת שארים אין עדיפות מסויימת לחלק את ההפרשות בין פנסיה לקופת גמל (כמובן ובהנחה וההפרשות אינן עולות על התקרה..).

ובנוסף, האם קצבת השארים תחושב גם על בסיס ההתשואות שעשתה הקופה או שרק על בסיס אחוז ההפרשה לתגמולים?

תודה על המענה המהיר:)

לא, החישוב של השכר המבוטח מחושב לפי התגמולים והעלות יורדת מרכיב התגמולים אבל גם השאירים מהווים חלק מהסכום בסיכון.

במקרה של מוות תשולם קצבת שאירים ולא יהיה ניתן כלל למשוך את הפיצויים

זאת אומרת – ששארים יעדיפו שהפקדת הפיצויים תופנה לקופת גמל?

כי מן הסתם, העלות החודשית עבור שארים תהיה יקרה יותר במידה והחוסך יפקיד את הפיצויים לפנסיה, אך עדיין העלות הנוספת זניחה לעומת סך הפיצויים שייצברו בקופת הגמל…

בנוסף, אשמח שתענה לי – האם קצבת השארים לוקחת בחשבון תשואות שעשתה הקרן?

תודה:)

שאירים יעדיפו לקבל כמה שיותר כסף ולשלם פחות מס 🙂

אבל צריך לקחת בחשבון מה יקרה עם החוסך לא ימות

לגבי השאלה השנייה, לא הבנתי אותה

שלום נדב ,

אני אוטוטו בגיל 61 .

יש לי ביטוח מנהלים מניב מקדם 157.63 מהוותיקות

יש לי מנורה מבטחים פנסיה .

נשוי + 17.5 + 11.5 .

משנת 2021 אני עצמאי ומפריש כעצמאי

איך אני יכול למקסם את התמורה שאקבל כשאצא לפנסיה עם הקופות הנ"ל ?

איך אני יכול להשתמש באפשרויות של קופות גמל החדשות עד 70 אלף שח כל שנה על מנת למקסם

בוקר טוב זאב,

התשובה הזאת לא מחליפה ייעוץ, צריך לבחון את הכדאיות בהפקדות ולאיזה קופה כדאי להמשיך להפקיד.

לגבי כדאיות להפקדה לקופת גמל להשקעה זה תלוי ביתר החסכונות ההונים שיש לך (קופות גמל הוניות וקרן השתלמות)

היי נדב,

האם יש תקרה לקצבת השארים והנכות בפנסיה?

האם עובד בעל שכר של 60 אל"ש יבוטח על כל שכרו בנכות ושארים?

תודה:)

יש תקרה – בקרן המקיפה שלוש פעמים שכר ממוצע במשק בערך 30 אלף ש"ח

בקרן המשלימה 3 או 4 פעמים השכר הממוצע במשק, תלוי בקרן.

ראה עוד כאן

https://pensuni.com/?p=8492

לשאלתך עובד עם שכר של 60,000 יכל לפצל את השכר בין מקיפה ומשלימה ולהיות מבוטח על כל השכר

שלום רב,

אודה להתייחסותך–

האם ניתן לפצל הפקדת תגמולים לקרן פנסיה ופיצויים לביטוח מנהלים – פוליסה פעילה וותיקה (משנת 2010)?

או שלא יהיה ניתן לבצע לביטוח המנהלים הפקדה של פיצויים בלבד ללא תגמולים במקביל?

אם הדבר ניתן, אשמח אם תפנה אותי לחוק המתיר.

תודה רבה על כל המאמרים המחכימים:)

בעיקרון תקנה 19 חלה באותו האופן גם על ביטוחי מנהלים בדומה על קרן הפנסיה.

אך בעבר היו פוליסות ביטוח מנהלים שקיבלו הפקדה של פיצויים בלבד, אם הפוליסה קיבלה הפקדות כאלה ניתן להשיך להפקיד באותו האופן רק את הפיצויים

כדי להבין–

במידה ולחוסך קיים ביטוח מנהלים ותיק (2010) הכולל תגמולים + פיצויים.

האם ניתן יהיה לפצל את ההפקדות באופן שבו הפיצויים ימשיכו למנהלים ואת הפקדת התגמולים להעביר לקרן פנסיה?

תודה,

לא

הי נדב,

הנקודה ״לא ניתן לנייד את קופת הגמל עם רכיב הפיצויים בין החברות והופכים ללקוחות שבויים״ לא ברורה כל כך.

אם אני מנהל קופת גמל שמכילה רק כספי פיצויים בחברה x, לא אוכל להעביר את הקופת גמל לחברה y אם יציעו לי נניח דמי ניהול זולים יותר?

נשמע כמו נקודה בעייתית מאוד שיכולה להטות את הכף ללא להתעסק עם פיצול הפקדות בכלל.

נכון, בעיקרון לא ניתן לנייד רק כספי פיצויים לפני גיל 60

אבל תמיד אפשר לנסות

שלום נדב,

אני מצטט מהמאמר:

"למי שצבר סכום משמעותי ברכיב הפיצויים עשויה להיות אפשרות נוספת בפרישה והיא הוצאת כספי התגמולים מקרן הפנסיה והעברה של כספי הפיצוייים. בצורה הזאת תקבלו קצבת זקנה מרכיב הפיצויים ואילו את כספי התגמולים תניידו אל קופת הגמל להעברה בין דורית (הורשה) פטורה ממס."

נניח שיש לי תגמולים בקרן פנסיה *מקיפה* ופיצויים בקופת גמל, ונניח שהתקרה בקרן המקיפה נוצלה במלואה כך שלא ניתן לנייד אליה עוד. ואני מעוניין לקבל קצבה מהפיצויים ולהשאיר את התגמולים לירושה.

האם יש דרך "להחליף" בין הפיצויים והתגמולים, במסגרת הקרן המקיפה, כך שעדיין אוכל להנות מהאגח המיועדות/הבטחת תשואה?

או שאאלץ לנייד את הפיצויים לקרן משלימה ולא לקבל מיועדות/הגנה על הקצבה?

אם זה אפשרי – איך עושים את זה?

תודה

תנייד את התגמולים לקופת גמל למטרת הורשה – תגדיר שם מוטבים

תנייד את הפיצויים מקופות הגמל לקרן הפנסיה למטרת קצבה

וצא לדרך

תודה נדב,

אבל האם בשלב השני, של ניוד הפיצויים לקרן הפנסיה, הם יקלטו בקרן מקיפה ולא יגלשו למשלימה?

ככל שהם עומדים בתקרה, וותק כפול תקרה (ובהנחה שכבר הוצאת את התגמולים) הפיצויים יקלטו לקרן המקיפה

ראה עוד כאן https://pensuni.com/?p=6103

ראשית, תודה רבה על הפוסט בפרט ועל שלל התכנים באתר בפרט 🙂

אני מתבלט בנוגע לכדאיות של קופ"ג IRA וכחלק מכך תוהה על סוגיית הפיצול בין כספי התגמולים והפיצויים (בדומה לשאלה אחרת בתגובות בפוסט זה מאת Nadav ב-16 במאי 2021 בשעה 12:59).

נניח ומדובר בשכיר שמרוויח שכר חודשי של 38K. נכון ל-2023 השכר הממוצע במשק הוא 11870, ומכאן כי הגבלת סכום הביטוח על כספי התגמולים הינה 35,610 (פי 3 מהשכר הממוצע), שמתרגם להפרשה חודשית של 4451. ההפרשה החודשית לתגמולים הינה 0.125*38000=4750, ותקרת ההפקדה לפנסיה המקיפה היא 20.5% מפעמיים השכר הממוצע, משמע 4867.

לסיכום עד כה:

– מכסת הפרשה חודשית לביטוח: 4451 (שכר חודשי של 35,610, שמהווה פי 3 מהשכר הממוצע)

– הפרשה חודשית לתגמולים: 4750 (נגזר משכר חודשי של 38,000)

– תקרת הפקדה חודשית לקרן פנסיה המקיפה: 4867 (נגזר מ20.5% מפעמיים השכר הממוצע)

מכאן עולות לי מספר שאלות:

1. האם ניתן להפקיד את כל כספי התגמולים לפנסיה המקיפה למרות שהם עוברים את המכסה המבוטחת (משמע להפקיד בכל חודש כ-300 ש"ח מעל למכסת הביטוח על מנת להגדיל את הסכום בפנסיה המקיפה גם ללא כיסוי ביטוחי על היתרה).

2. במידה והתשובה לסעיף 1 היא כן, האם ניתן להפקיד גם חלק מכספי הפיצויים לצורך ההגעה לתקרת ההפקדה לפנסיה המקיפה (משמע שמבוטחים על הפקדה של 4451, ועליה מוסיפים עוד 300 ש"ח מתגמולים ועוד 117 ש"ח מפיצויים שאינם מבוטחים).

3. במידה והתשובה לסעיף 1 היא לא, האם ניתן להפקיד את יתרת כספי התגמולים לקופ"ג IRA יחד עם כל כספי הפיצויים, או שחייבים להפקיד אותם לקרן כללית/משלימה?

להבהרה, המוטיבציה לשאלות היא ניסיון מיקסום הסכום בקרן הפנסיה בשל מנגנון הבטחת התשואה בעת הפרישה, תוך מיזעור האיבוד הכיסוי הביטוחי כתוצאה ממעבר ל-IRA.

תודה מראש!

אפשר להפקיד 12.5 ממלא השכר וחלק מהפיצוייים לקרן הפנסיה

את יתרת הפיצויים אפשר להפקיד לקופה בניהול אישי

כדי לעשות את זה צריך לרשום בטופס קוביות את ההפקדה שאתה רוצה להפנות לכל מוצר ולציין בשורה נפרדת את ההפקדה לפיצויים שמיועדת לניהול אישי

שים לב שיש מעסיקים שלא אוהבים את הפיצול בצורה הזאת מכיוון שהוא לא תואם את ההפקדה הנדרשת מתוקף סעיף 14. בנוסף, נדרש שיהיה לך אישור מעסיק לגבי השקעה של רכיב הפיצויים אחרת לא תוכל לנהל אותו במסגרת הקופה בניהול אישי

היי נדב,

יש לי 2 פוליסות מנהלים פעילות תחת מעסיק במנורה מ-2008

לאחת הופקדו כל כספי הפיצויים ולשניה הופקדו כל כספי התגמולים.

אני רוצה לנייד את פוליסת התגמולים לקרן פנסיה ואת פוליסת הפיצויים לקופת גמל.

אני מתכוון להפקיד לקרן הפנסיה (הפקדות שוטפות) גם תגמולים וגם פיצויים (כלומר כל ההפקדה החודשית תנותב לקרן פנסיה)

אני מתחת לגיל 60.

האם יחסמו לי את הניוד של כספי הפיצויים לקופת גמל?

לפני גיל 60 לא ניתן לנייד את כספי הפיצויים בלבד ויש לנייד אותם יחד עם התגמולים

ימנעו ניוד של קופה בלי ניוד של הקופה השניה? הן הרי לא תלויות זו בזו

לצורך הניוד הן תלויות אחת בשניה,

כאמור לפי התקנות לא ניתן לנייד כספי פיצויים בלבד לפני גיל 60

שלום נדב, מה שלומך?

כמה שאלות לי אלייך בנושא הזה ברשותך.

נקודת מוצא:

נכון להיום הפקדות הפיצויים שלי הן לקופת גמל IRA והפקדות התגמולים לקרן פנסיה מקיפה, כך שהמטרה היא להחליף בין הכספים בגיל 60 על מנת לקבל קצבה מכספי הפיצויים ולהוריש את התגמולים בפטור ממס באמצעות קופת הגמל.

ולהלן השאלות:

1. בעת ניוד התגמולים מקרן הפנסיה לקופת הגמל בעת הפרישה,

א. האם יש אפשרות לנייד רק תגמולים שמסומנים לקצבה מזכה?

ב. אם כן, איך פרקטית עושים זאת (אין אפשרות כזאת בטפסי ניוד)?

ג. האם זה אפשרי תיאורטית גם לפני גיל 60?

ד. האם זה נכון גם לגבי פיצויים?

2. בעת ניוד התגמולים מקופת הגמל לקרן הפנסיה המקיפה בפרישה, איך תחושב יתרת תקרת הניוד?

א. יתרת ההפרדה תקבע לפי סכום ההפקדות שביצעתי לקרן לאורך השנים ללא קשר לסכום התגמולים שניידתי החוצה מקרן הפנסיה לקופת הגמל.

ב. סכום התגמולים שניידתי החוצה יגדיל את יתרת ההפקדה לקרן הפנסיה לפי ערך הפקדת התגמולים המנויידים בפועל (ללא רווחים).

ג. סכום התגמולים שניידתי החוצה מקרן הפנסיה לקופת הגמל יגדיל את יתרת ההפקדה לקרן הפנסיה לפי שווי התגמולים המנויידים (כולל רווחים), ובעצם אוכל לעשות החלפת כספי פיצויים ותגמולים ראש בראש גם אם אעבור את תקרת ההפקדה בפועל.

3. בהתבסס על התשובה שלך לשאלה 2, ובהנחה ואני דבק בתוכנית שלי,

האם יש העדפה מסויימת בין יישום התוכנית באמצעות קרן פנסיה מקיפה ליישום התוכנית באמצעות קרן פנסיה משלימה?

הייתכן שעד גיל פרישה עדיף להפקיד את התגמולים לקרן פנסיה משלימה ורק בפרישה בשחלוף הכספים להעביר את הפיצויים לקרן פנסיה מקיפה?

כמובן שהמטרה היא למקסם את הכספים בקרן הפנסיה המקיפה על מנת להינות מהבטחת תשואה גבוהה יותר ומקדם קצבה נמוך יותר.

תודה רבה נדב, למדתי ממך הרבה!

1. אין אפשרות לנייד כספי קצבה מוכרת / כספי קצבה מזכה בנפרד ולא ניתן להעביר את הסיווג בין רכיבים שונים.

2. התקרה לניוד היא תקרת ההפקדה החודשית כפול הוותק בניכוי הצבירה בקרן הפנסיה במועד העברה. כלומר יתכן שתוציא תגמולים מעבר לתקרה ותוכל להכניס פיצויים עד התקרה בלבד.

3. אם המטרה שלך למקסם כספים ובכל מקרה תוציא כספים מהקרן המקיפה יתכן שעדיף לך לחסוך בקרן המשלימה (בהנחה שאתה מאמין שהיא תשיג תשואה גבוהה יותר)

תודה נדב,

1. אז אם אני רוצה לנייד תגמולים לקופת גמל להעברה בין דורית אהיה חייב להעביר גם תגמולים שמסווגים כקצבה מוכרה ואז היורשים כן יצטרכו לשלם על החלק הזה מס, האם זה לא פוגע בהצדקה שבמהלך?

2. אני שם רגע את השוואת התשואה בין קרן פנסיה משלימה ומקיפה בצד, מאיזו קרן פנסיה עדיף לי לקבל קצבה? ההיגיון שלי אומר שמהמקיפה כי יש רכיב תשואה מובטחת ואני מניח שלכן המקדם יהיה נמוך יותר. ואז זה אומר שכדי למקסם תשואה עדיף לי עד גיל פרישה לחסוך בפנסיה המשלימה ורק בפרישה לקבל קצבה מהמקיפה. פספסתי משהו?