יותר ויותר חוסכים מעדיפים להעביר את כספי החיסכון הפנסיוני לקופות הגמל. כיצד תעשו זאת בדרך הבטוחה ביותר.

בשנים האחרונות יותר ויותר חוסכים בוחרים להעביר את החסכונות הפנסיונים שלהם לקופת הגמל. מה שהתחיל בשנת 2014 כפוסט בבלוג ההשקעות של משקיע בערך הפך היום לדיון לגיטימי בקבוצות פייסבוק של אלפי חברים.

למה החוסכים בוחרים להעביר את הכספים לקופת הגמל?

למרות התנודתיות בשווקים של החודשים האחרונים קל לתלות את הסיבה למעבר של הכספים מקרן הפנסיה וביטוחי המנהלים אל קופות הגמל בפערי בתשואות. בעוד המסלולים הכללים בקרנות הפנסיה השיגו תשואה של 30% אחוזים בחמש השנים האחרונות, מדד S&P500 השיג באותה תקופה תשואה של 50%.

אבל גם בביטוחי המנהלים וגם בקרנות הפנסיה קיימים היום מסלולים מנייתיים, מדוע אם כך חוסכים רבים בוחרים להעביר את הכסף לקופות הגמל?

לטעמי הנושא מורכב הרבה יותר ונגעתי בו בפוסט, אני לא מאמינה בפנסיה, חוסכים רבים תופסים את החיסכון הפנסיוני כמוצר מורכב, לא שקוף ובטח שלא הוגן. את הפתרון הם מוצאים כיום בקופת הגמל.

קופת גמל, מכשיר חיסכון פנסיוני שאינו כולל כיסוי ביטוחי, הכספים מושקעים בשוק ההון במסלולי השקעה בהתאם לבחירת החוסך. בגיל הפרישה המוצר אינו משלם קצבה ויש להעביר את הכספים למוצרים אחרים לצורך קבלת קצבת זקנה.

העברת החיסכון לקופת הגמל יכלה להתבצע במספר דרכים אותם תארנו בהרחבה כבר בעבר:

>>>לקריאה נוספת על מעבר כספים בין מוצרים פנסיונים

האפשרות הקיצונית : העברת הכספים והפקדות לקופת הגמל

חוסכים שבוחרים לוותר על החיסכון המובנה בקרן הפנסיה ממירים אותו בחיסכון בקופת גמל אותו הם יכולים לבנות בהתאם לצרכים שלהם:

- ביטול הכיסוי הביטוחי בקרן הפנסיה והמרה שלו בביטוח אבדן כושר עבודה דרך מקום העבודה עליו משלם המעסיק.

- המרת ביטוח השארים הקיים בקרן הפנסיה ברכישת ביטוח חיים, ריסק, באופן עצמאי.

- ויתור על האג"ח המיועדות שמנפיקה המדינה בהשקעה מלאה בשוק ההון.

- החלפת דמי הניהול הקיימים בקרן הפנסיה הכוללים דמי ניהול מצבירה ודמי ניהול מהפקדה בדמי ניהול מצבירה בלבד בקופת הגמל.

כיסויים ביטוחים

קרן הפנסיה המקיפה כוללת כיסוי למקרה של אבדן כושר עבודה וכיסוי למקרה של מוות. הקרן מנוהלת בערבות הדדית בין החוסכים בקרן, הערבות ההדדית מוזילה את את עלויות הכיסוי הביטוחי אך מנגד עשויה לגרום לגרעונות אקטוארים.

חוסך שיעביר את הכספים לקופת הגמל יאבד את הכיסוי הביטוחי, ויבחר האם לרכוש כיסוי ביטוחי מקביל לאבדן כושר עבודה וביטוח חיים.

כיום כבר לא ניתן לרכוש ביטוח חיים כחלק מהפקדות הפנסיוניות ויש לרכוש את סכום הביטוח בנפרד.

השקעות

בניגוד למוצרי חיסכון אחרים, קרן הפנסיה המקיפה זכאית להבטחת תשואה בשיעור של 5.15% על כ- 27% מנכסי הקרן. שיעור זה צפוי לרדת בהדרגה בשנים הקרובות. יתר הנכסים מושקעים בשוק ההון במסלולי השקעה בהתאם לבחירת החוסך.

החשיפה לאגרות חוב, בעלות תשואה מובטחת, מקטינה את התנודתיות בתשואות קרנות הפנסיה.

כפי שתיארנו בפתיחה, חוסכים שבוחרים להעביר את הכספים לקופת הגמל רואים באגרות החוב מבטיחות התשואה משקולת והם מעדיפים לבחור במסלולים מנייתים עוקבי מדד זה או אחר מתוך תפיסה שחיסכון פנסיוני הוא חיסכון לטווח ארוך ובחיסכון שכזה ישנה עדיפות להשקעה ארוכת טווח במניות.

דמי הניהול

בקרנות הפנסיה מנגנון דמי הניהול מורכב מדמי ניהול מהפקדה ודמי ניהול מהצבירה. כאשר במנגון הקיים דמי הניהול מהצבירה נמוכים. מנגד בקופות הגמל נהוג לשלם רק דמי ניהול מצבירה.

מה עדיף?

השוואתי בין דמי הניהול בקרן הפנסיה של מיטב דש לבין שתי חלופות בקופות הגמל. כאשר לצורך ההוגנות נלקחה הנחת תשואה הזהה לשני המוצרים, 4%.

| דמי ניהול מהפקדה | דמי ניהול מצבירה | |

| קרן פנסיה במיטב דש | 1.49% | 0.05% |

| קופת גמל א' | 0% | 0.50% |

| קופת גמל ב' | 0% | 0.35% |

חשוב לזכור כי קרן הפנסיה כוללת כיסויים ביטוחים לאבדן כושר עבודה ומקרה מוות וקופת הגמל אינה כוללת כיסויים אלו.

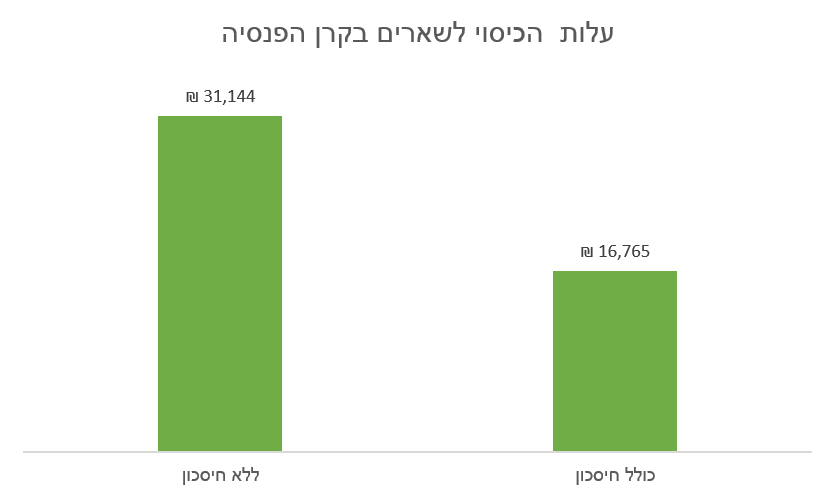

חוסך בן 30, שצבר עד כה 100,000 ש"ח ומרוויח 10,000 ש"ח בחודש יצבור את הצבירה הגבוהה ביותר בקרן הפנסיה עם הכיסויים הביטוחים המינימלאים (37.5% מהשכר לאבדן כושר עבודה ו- 40% מהשכר למקרה מוות). קופת הגמל בדמי הניהול של 0.35% מגיעה למקום השני, בפער של 60 אלף שקליים, אך חשוב לזכור כי היא אינה כוללת כלל כיסוי ביטוחי.

קרן הפנסיה עם הכיסוי הביטוחי המלא (75% לאבדן כושר עבודה ו- 100% לשארים) מגיעה למקום השלישי וזאת למרות דמי הניהול מהפקדה והרכישה של הכיסויים הביטוחים.

הפער של קרן הפנסיה עם הכיסויים המלאים מקופת הגמל עומד בסך הכל על 24 אלף שקלים.

בשורה התחתונה

למרות הכיסויים הביטוחים בקרן הפנסיה הפער בחיסכון בין שני המוצרים אינו כה דרמטי. חוסכים הבוחרים להעביר את החיסכון לקופת הגמל ככל הנראה מניחים כי התשואה הממוצעת שלהם תעלה על 4% בשנה.

למי מומלץ לבצע את השינוי?

לא סתם זאת היא האפשרות הקיצונית ביותר, החוסך מוותר על הכיסויים הביטוחים במוצר ונאלץ לרכוש אותם לבד. צעירים? רווקים? יתכן שזאת היא האפשרות שלכם. ככל שעלות הכיסוי הביטוחי שנרכש בנפרד גבוהה יותר, כך תידרשו להשיג תשואה גבוהה יותר מידי שנה כדי לנצח את קרן הפנסיה.

>>>קריאה נוספת על העברת הכספים מקרן הפנסיה לקופת הגמל

אפשרות ביניים: העברת הצבירה לקופת הגמל והמשך הפקדות בקרן הפנסיה

כפי שראינו בקרן הפנסיה קיימים כיסויים ביטוחים, בעוד שחיסכון בקופת הגמל מחייב אותנו לרכוש את הכיסויים הביטוחים בנפרד. מדוע לא להמשיך להפקיד לקרן הפנסיה לזכות בכיסוי ביטוחי לאבדן כושר עבודה ומקרה מוות ורק את הצבירה להעביר לקופת הגמל למסלול השקעה לפי בחירתי?

לכאורה זה המהלך המנצח, החוסך ממשיך לקבל כיסויים ביטוחים זולים ובמקביל את מרבית הצבירה מעביר לקופת הגמל למסלול מנייתי לפי בחירתו.

בכל כמה שנים אפשר לעשות מהלך נוסף ולהעביר את הצבירה שנשארה בקרן לקופת הגמל.

היתרונות והחסרונות להעברת הצבירה מקרן הפנסיה לקופת הגמל

| יתרון | חיסרון |

| חשיפה למניות | אבדן תשואה מובטחת |

| במקרה מוות קבלת סכום חד פעמי מקופת הגמל | פגיעה בגיל כניסה בניוד לאחר גיל 41 |

| ניתן בעתיד להחזיר את הכספים לקרן הפנסיה לקבלת קצבה | דמי ניהול גבוהים יותר על הצבירה |

| התייקרות הכיסוי למקרה מוות |

כדי להבין את המשמעות של המהלך הזה צריך להכיר לעומק את הכיסויים הביטוחים בקרן הפנסיה, כיצד נקבע הגובה שלהם וממתי נכנס לתוקף הכיסוי הביטוחי.

כיצד נקבע גובה הכיסוי הביטוחי?

גובה הכיסוי הביטוחי בקרן הפנסיה נקבע בהתאם למסלול הביטוח שבו אתה נמצא ולגיל שבו הצטרפת לקרן. גיל ההצטרפות קובע את גובה הכיסוי המרבי לאבדן כושר עבודה ואת גובה הכיסוי הביטוחי לשארים.

מסלול בררת המחדל היום בקרנות הפנסיה נקרא 75% נכות ו- 100% לשאירים (למעט גברים המצטרפים מגיל 41 ומעלה).

המשמעות היא שכל גבר ואישה שיצטרפו לקרן יקבלו כיסוי מלא למקרה של אבדן כושר עבודה, אבל גברים שיצטרפו לאחר גיל 40 יקבלו כיסוי חלקי למקרה מוות.

נשים בניגוד לגברים יקבלו במסלול בררת המחדל כיסוי מלא הן לנכות והן לשארים בכל גיל הצטרפות.

בכל פעם שתעבירו כספים מקרן הפנסיה לקופת הגמל (או שתמשכו כספים) יקבע לכם גיל הצטרפות חדש לקרן בהתאם למועד ההעברה.

גברים לאחר גיל 40, מועד ההעברה יקטין לכם את הכיסוי הביטוחי לשארים.

הכיסוי המרבי לשארים יכל להיות 100% ניתן לקבל אותו עד לגיל 40, הצטרפות בגיל מבוגר יותר תקטין את הכיסוי ב- 5% בעבור כל גיל כניסה.

בהעברת הצבירה לקופת הגמל יפגע גיל הכניסה לשארים אבל לא יפגע גובה הכיסוי לאבדן כושר עבודה

כיצד נקבעת עלות הכיסוי הביטוחי בקרן הפנסיה?

עלות הכיסוי הביטוחי בקרן הפנסיה מחושבת בכל חודש, העלות לאבדן כושר עבודה מחושבת בהתאם לשכר המבוטח בקרן וגיל החוסך.

העלות לאבדן כושר עבודה אינה מושפעת מגובה הצבירה בקרן.

עלות הכיסוי למקרה מוות מחושבת אף היא מידי חודש, אך עלות זו קטנה ככל שהצבירה בקרן גבוהה יותר. כלומר שני חוסכים באותו הגיל המרוויחים את אותו השכר ישלמו סכום אחר רק מכיוון והצבירה שלהם בקרן שונה.

לדוגמה,

חוסך בן 39 המרוויח 10,000 שקלים בחודש ישלם עבור הכיסוי הביטוחי כ- 31 אלף שקלים עד לגיל 67. לעומתו, חוסך המרוויח את אותו השכר עם חיסכון בגובה 250 אלף שקלים ישלם רק 16 אלף שקלים עד הפנסיה.

הפער עומד על 15,000 שקלים.

מנגד למרות שלחוסך אחד יש 250 אלף שקלים בחיסכון ולחוסך השני יש 0 שקלים, במקרה מוות שני החוסכים יקבלו קצבה זהה, בהתאם לשכר המבוטח בקרן.

>>>קריאה נוספת: צברתי 250 אלף ש"ח בקופת הגמל האם להעביר אותם לקרן הפנסיה.

בשורה התחתונה

חוסך שמעביר את הצבירה הקיימת לקופת הגמל ומשאיר את ההפקדות השוטפות בקרן, שומר על כיסוי ביטוחי זול ועדיין יכל להשקיע את הצבירה הקיימת במסלול השקעה בהתאם לבחירתו.

ככל שמצבו הבריאותי של החוסך לקוי הכדאיות של המהלך פוחתת.

ניתן להתגבר על בעיות "בריאותיות" מסוג זה על ידי העברת כספים לא פעילים או חסכונות מביטוח מנהלים לקופת הגמל ושמירה על הצבירה והפקדות שוטפות לקרן המקיפה.

שימו לב שבהעברת הצבירה אתם לא מעבירים את כל הכספים שצברתם אלא רק את חלקם כדי לא לסגור את קרן הפנסיה להפקדות חדשות.

>>>לקריאה נוספת: לרקוד על שתי החתונות, העברת הצבירה מקרן הפנסיה לקופת הגמל

אפשרות שלישית: העברת כספי הפיצויים לקופת הגמל

באפשרות הראשונה שסקרנו החוסך מוותר לגמרי על הכיסוי הביטוחי בקרן הפנסיה, אפשרות זו מתאימה ל"חוסכים אמיצים" כאלה המעוניינים להמיר את הכיסוי הזול בקרן בכיסוי על חשבון המעסיק. באפשרות השנייה, החוסך שומר על הכיסויים הביטוחים אבל הוא עשוי לאבד את גיל ההצטרפות ואת תקופת האכשרה אפשרות זו מתאימה לחוסכים צעירים ללא עבר רפואי.

באפשרות השלישית אנחנו לא פוגעים בכיסויים הביטוחים, אנחנו מעבירים רק את כספי הפיצויים ואת ההפקדות השוטפות של כספי הפיצויים.

העברת כספי הפיצויים לקופת הגמל אפשרית רק עבור חוסכים שעברו את גיל 60. עבור יתר החוסכים ניתן להעביר רק את ההפקדות השוטפות של הפיצויים.

בואו נבין כיצד זה פועל, הפקדות לחיסכון פנסיוני מתחלקות לשלוש:

| תגמולי עובד | תגמולי מעסיק | פיצויים |

| 6%-7% | 6.5%-7.5% | 6%,8.33% |

הכיסויים הביטוחים נקבעים בהתאם להפקדות לרכיב התגמולים (תגמולי עובד ומעסיק), ניוד או משיכה של כספי הפיצויים לא פוגעים בתקופת האכשרה בקרן הפנסיה או בגובה הכיסוי.

עלות הכיסוי לשארים תגדל במידה שננייד את כספי הפיצויים מקרן הפנסיה.

אם זה כל כך טוב, למה לא לנייד את הפיצויים לקופת הגמל?

בהתאם לתקנות לא ניתן לבצע ניוד של כספי פיצויים בלבד מקרן הפנסיה או מביטוחי המנהלים לקופות הגמל לחוסכים מתחת לגיל 60.

שימו לב! במידה שאתם לא חתומים על סעיף 14 במקום העבודה לא תוכלו להעביר את כספי הפיצויים למסלול מנייתי בקופת הגמל.

בשורה התחתונה

באפשרות הזאת אין פגיעה בכיסויים הביטוחים אבל היא גוררת סוג של הימור, האם החברה שבה אני חוסך תאפשר את ביצוע המהלך. במידה שלא ניתן להעביר רק את כספי הפיצויים אפשר לשנות רק את מבנה ההפקדות החודשיות ואת רכיב הפיצויים להפנות לקופת הגמל.

במידה שהעברתם את כספי הפיצויים לקופת הגמל או שהתחלתם הפקדות בלבד מרכיב הפיצויים אתם עשויים להפוך ללקוחות שבויים של אותה קופת גמל ועד לגיל 60 לא תוכלו לנייד את כספי הפיצויים לקופה אחרת.

>>>לקריאה נוספת: פיצול ההפקדה בין קרן הפנסיה לקופת הגמל

סוג של סיכום

העברת הכספים לקופת הגמל על חשבון הכיסויים הביטוחים היא סוג של הימור, הימור בין ההווה והעתיד. בהנחה שלאורך זמן אכן שוק ההון ישיג תשואה עודפת על פני החיסכון בקרן הפנסיה והחוסך ישאר בריא, ההימור הצליח.

אפשרות אחרת להצליח בהימור, היא להפוך אותו להשקעה ולגדר אותה בכיסויים הרלוונטים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

כתבת שהאגח המיועד מוקצה ל 27% מנכסי הקרן. למיטב ידיעתי המדינה מקצה 30% לכלל הנכסים רק שההקצאה מפוזרת בצורה לא שווה בין החוסכים כאשר הפורשים או המבוגרים מקבלים יותר מההקצאה בהשוואה לצעירים אך הסך הכל תמיד נשאר 30%. הלא כן?

בוקר טוב,

נכון מאוד, הסך הוא 30%. האחוז שרלוונטי לקוראים עומד היום על כ- 27% וירד בהדרגה.

הוא גם שונה בין הגופים השונים בהתאם למבנה הדמוגרפי שלהם.

שלום נדב,

מה המצב לגבי חסכון בקרן פנסיה ותיקה כאשר החוסך עובר את 35 שנות החסכון? האם כדאי יותר להמשיך ולחסוך בקרן פנסייה הותיקה ולקבל מענק שנים עודפות? או שכדאי להפריש את החסכון החודשי לקופת גמל או לקופה על פי תיקון 190?

הנחת העבודה היא שהתשלום הפנסייה החודשית על פי החסכון הנוכחי יופחתו מיסי מס הכנסה וכדומה.

אין כאן כללי אצבע, יש לבחון את השפעת המשך ההפקדות לקרן הותיקה על השכר הקובע לפנסיה.

יש לזכור שביטוח אבדן כושר עבודה כולל סעיף שחרור מהפקדות במקרה ביטוחי. כלומר, בזמן שהעובד נמצא באי כושר עבודה, ימשיך הביטוח להפקיד כספים לקרן הפנסיה/ביטוח המנהלים של העובד על מנת לשמור על רצף זכויותיו.

שחרור ההפקדות לא חל על קופות גמל. יש לקחת זאת בחשבון בשיקולים למעבר לקוות גמל.

ביטוח אכ"ע פרטי החדש כולל שחרור מפרמיות כך שזה פשוט לא נכון. היה נכון ליפני הרפורמה בביטוח האכ"ע שסלינגר עשתה.

נדב,

חסר אופציה נוספת של ניוד הצבירה וקניית מיטריה ביטוחית על מנת להגן על תקופת ההכשרה.

זה אופציה מעניינת שיכול להיות לה כל מיני ווריאציות ויכול להיות מעניין להציגה גם כן.

תודה תומר,

לדעתי רכישת המטריה היא לא אפשרות לכשעצמה, היא אלטרנטיבה לחוסכים המבקשים להעביר כספים מביטוח מנהלים או חוסכים אחרים המבקשים לשדרג את הכיסוי בקרן.

דרך הגב, הצגתי את האלטרנטיבה הזאת גם בפוסט שעסק בהעברת כספים מביטוח מנהלים לקרן פנסיה :

https://pensuni.com/?p=5717

אבל היא גם יכולה באמצעות מנגנון ביטול תקופת הכשרה לאפשר כל עוד המצב הבריאותי תקין לנייד את הצבירה לקופ"ג תוך שמירה על הרכיב הביטוחי בקרן פנסיה. זה לא יעודה המקורי אבל זה סוג של פתרון זול לרכיב הביטוחי במהלך ניוד הצבירה לקופ"ג תוך שמירת הפקדות לקופ"ג.

נכון, זה פתרון מצוין לחוסכים צריכים רק את הכיסוי לאבדן כושר עבודה.

בדוגמא שציינת בהתחלה הנחת תשואה בשוק ההון של 4% ….הממוצע במדדים לאורך השנים הינו 6-7% תשואה

מה קורה לדוגמא שלך במקרה כזה?

אם תשנה את התשואה לאחד המוצרים כמובן שזה יעמיד אותו במקום אחר ביחס למוצר המתחרה.

כבעל רישיון, אני מחוייב לבצע השוואות לפי כללים מסויימים, 4.26% לקרן פנסיה ו- 4% לקופת גמל. לצורך ההשוואה הנחתי הנחת תשואה זהה לשני המוצרים.

כמובן שאם נבצע את הסימולציה לפי התשואות בפועל נגיע למספרים אחרים.

כל הטענה של המתנגדים לקרן פנסיה לטובת קופת גמל בניהול אישי – מדדים

היא הפרשי התשואות הגבוהים העתידיים כך שגם ״ההטבה״ של האגח מיועדות בקרן הפנסיה נתפסת כחיסרון כמקטינת תשואה לעומת התשואה לטווח הארוך בשוק המניות ולכן ברגע שאנחנו משווים בין קרן פנסיה לקופת גמל באותם תשואות אנחנו מעקרים את ההשוואה…אם נעשה סימולציה של 4.26% בקרן הפנסיה אל מול 6-7% תשואה בקופת גמל 100% מנייתית אין ספק מי תהיה הזוכה (:

אם תשווה תיק מדדים שמקרב את התיק הסטנדרטי של קרן הפנסיה

נניח 23% מניות 30% אגח מדינה ו 47% אחוז קונצרני

אז התשואה תהיה הגיונית

קרן פנסיה הכי מנייתי לא תעבור 70% מניות

זו הנקודה שצריך להדגיש

מי שמוכן לחיות עם אלוקציה של 100 אחוז מניות יתכן ויישתלם לו ביטוח פרטי כאשר

ההנחה המובלעת היא שעם הגידול בחסכון יתייתר הצורך בביטוח וכך העלות הביטוחית לא תתייקר באופן משמעותי

רק לזכור שפעם ב 5-10 שנים תיק מנייתי יורד בחצי כך שבפועל רצוי להקטין את הביטוח בחצי סכום החסכון …

יום טוב ותודה על המאמר

איפה מופיע זה שיורד 5%כל שנה אחרי גיל 40 ?

בתקנון הקרן לא ראיתי …

אשמח להפניה…

תודה רבה

בנספחים בסוף התקנון ניתן לראות את גובה הכיסויים הביטוחים בהתאם לגיל הכניסה. ככל שגיל הכניסה הוא מעבר לגיל 40 הכיסוי יקטן מ- 100% ב- 5% בכל שנה.

הירידה רלוונטית רק למצטרף חדש ולא לחוסך קיים בקרן הפנסיה.

תודה על המאמר נדב,

אם הבנתי אותך נכון ככל שאדם הולך לחיות חיים ארוכים יותר עדיף לו להשאר בקרן הפנסיה כדי שלא יצטרך לקנות ביטוח אריכות ימים אז מדוע כתבת על אפשרות הביניים (שימור ההפקדות בקרן הפנסיה והעברת הצבירה לקופת הגמל) ש"ככל שמצבו הבריאותי של החוסך לקוי הכדאיות של המהלך פוחתת"? זה לא דווקא ההפך אם מצבו הבריאותי לקוי כדאי לו לבחור באפשרות הביניים? כך שגובה ההפקדות נשמר ויש לו עדיין ביטוח אובן כושר עבודה בקרן הפנסיה, ואם ימות צעיר אז את הצבירה בקופת הגמל השארים יוכלו לקבל

אדם שהולך למות והעביר את הצבירה לקופת גמל עשוי לפגוע בגובה הכיסוי הביטוחי לשארים ולכן בכל מקרה ש לבעייה רפואית יש להקדיש לפעולות כאלה הרבה יותר מחשבה.

תודה רבה על המאמר, נדב. מעולה כרגיל.

שאלה – אני מפקיד נכון להיום את הכספים מתגמולים ופיצויים לקרן פנסיה ואת הסכום שמעבר לתקרה של 4,326 ש״ח, אני מעביר לביטוח מנהלים (שקיים מ-2012).

אחרי לא מעט קריאה, אני מתכנן לעשות את הצעדים הבאים:

1. להעביר את הצבירה + הפקדות חדשות מקרן הפנסיה וביטוח המנהלים לקופת גמל ב-IRA. השאלה: אני יכול להפקיד כספים מתגמולים ופיצויים באותה קופת גמל או שעליי לפצל ל-2 קופות גמל שונות?

2. מעכשיו, אפקיד את ה-8.33% מפיצויים ישירות לקופת הגמל כך ש-12.5% מתגמולים יופקד בקרן הפנסיה. השאלה: אם אני מפקיד רק תגמולים זה אומר שהשכר המבוטח שלי באכ״ע גדל מכיוון ש-4,326/12.5% שם אותי בשכר מבוטח של 33,600~ ש״ח (למרות שהתקרה היא 31,000 ש״ח לפי מה שאני מבין). האם זה הגיוני? כלומר, אם אני מפקיד רק את התגמולים לקרן הפנסיה, אני אהיה מבוטח על נתח גדול יותר מהשכר שלי? יש פה עוד איזה ״טריק״ שאני מפספס?

תודה רבה!

שלום נדב,

תודה על הפוסט המעניין.

מה קורה ל'גיל' ההצטרפות אם מתבצעת העברה של 95% מהצבירה ולא של כולה… אך נמשכות ההפקדות השוטפות…

האם הותק מתאפס?

תודה.

בכל משיכה או העברה של שקל אחד מכספי התגמולים גיל ההצטרפות יתאפס

מה הפתרון הביטוחי למי שמעל גיל 41 ועדיין מעוניין להעביר את הכסף לקופ"ג?

הפגיעה היא 5% יתכן שזה לא מהותי, אלטרנטיבה אחרת היא רכישה של ביטוח חיים בסכום החסר

למה זה כל כך משנה אם החוסך בריא או לא?

נניח שהוא העביר מיליון שקל ונפטר למחרת – יחשבו את הקיצבה הצפויהת יורידו ממנה מיליון שקל ויתחילו לשלם כל חודש. בנוסף השארים יקבלו מיליון שקל.

ז״א שסה״כ היורשים קיבלו את אותו סכום ואפילו קיבלו חלק ממנו מראש.

חוץ ממקרה שבן/בת הזוג יאריך ימים יותר מבטבלאות – יש עוד מקרה שהמהלך לא משתלם?

יש תרחיש שבו המהלך הזה מסוכן ועלול לגרום להפסד של הרבה כסף?

תודה על הבלוג (ממנוי ותיק)

שאלה,

לצורך ניוד קופת גמל למורים לקופה רגילה, דורשת חברת הקופ"ג אישור מהמעסיק כדי

שאוכל לבחור נסלול מנייתי לכספי הפיצויים.

המעסיק (משרד החינוך) הודיע לי לקונית ש'אינו חותם על אישורים מעין אלו'.

יש פתרון? האם מורים אינם זכאים לקבוע מה יעשה בכסף הפיצויים?

ככל הנראה כעובד מדינה אתה חתום על סעיף 14 ואינך צריך להחתים את המעסיק.

עליך לבדוק זאת בהסכם העבודה שלך

נדב שלום

רציתי להתייעץ איתך

אני בן 72 פרשתי ב-31.01.2020

מעבודתי .עבדתי 18 שנה .מ.מקומית.

אני מקבל קצבה ע"ס 5600 ש"ח לחודש

מעבודה קודמת שסיימתי ב-1997

צברתי בקרן פנסיה מקיפה חדשה בהראל

כ- 289.000אלף כספי תגמולים(כספי פיצויים

נפדו)+כ-54.000אלףכספים קצבתיים בגמל הראל

אני לא מעוניין לקבל קצבה מקרן הפנסיה.האם ניתן לבצע

היוון של כספי התגמולים(על סמך קבלת קצבה מינימאלית)

ולפדות אותם מקרן הפנסיה ומקופת הגמל ללא מס? אם כן

מה הפרוצדורה שעלי לעשות? ואיזה טופס אני צריך למלא

תודה מראש

.

יש למלא טופס 161ד, בטופס ניתן לבחור כיצד לנצל את הפטור. האם כפטור על קצבה או לצורך היוון הכספים.

ראה עוד כאן https://pensuni.com/?p=5590

הי נדב

האם ניתן לנייד פוליסה המורכבת מהפקדה לפיצויים בלבד ( ואין פוליסה אחרת/נוספת עם השלמה של מרכיב התגמולים ) לקופת גמל או לפוליסה אחרת כשהמבוטח מתחת לגיל 60 ?

תודה

כיום כבר לא

נדב שלום,

יש לי פנסיה מקיפה שמורכבת מ-100K פיצויים + 200K תגמולים ושכר שמתעדכן ל-26K (+מטריה),

אני מעוניין לפצל ההפקדות כך שתגמולים לפנסיה ופיצויים לגמל אבל רוצה להתחיל עם סכום גבוה בקופה ולא מ-0,

האם אפשרי לנייד את כל הפיצויים + 50K מהתגמולים לקופת הגמל ולהמשיך להפקיד לשם רק את רכיב הפיצויים?

תודה,

בוקר טוב,

תקנות העברת כספים לא מאפשרות היום ניוד של כספי פיצויים בלבד לקופת הגמל (לפני גיל 60),

יתכן שבשילוב שאתה מציע תצליח לנייד את הפיצויים בגלל השילוב עם כספי התגמולים.

אוקיי,

אבל מה זה אומר ייתכן, במה זה תלוי?

אני חתום על סעיף 14 אם זה משנה משהו,

סעיף 14 לא רלוונטי כאן

התקנות אומרות שלא ניתן לניייד כספי פיצויים בלבד, בגלל שאתה מנייד גם "קצת" תגמולים יכל להיות שזה יעבוד

מה לגבי פיצויים שהמעסיק הקודם שחרר וניתנים למשיכה, האם פיצויים כאלו כן אפשר לנייד לקופת גמל ?

אפשר לנייד פיצויים לקופת גמל אך לא כרכיב נפרד, רק יחד עם כספי התגמולים

למיטב זכרוני, בעבר כשעדיין התאפשר לנייד פיצויים בלבד במידה ופיצויים אלו היו זמינים למשיכה (אחרי תום עבודה אצל מעסיק) ניוד זה לא היה פוגע בתקופת האכשרה, לעומת זאת אם מניידים תגמולים מהפנסיה תקופת האכשרה מתאפסת

אז אני מבין שכיום כבר לא ניתן לנייד פיצויים בלבד בשום אופן ?! אולי רק אחרי התחשבנות מס והעברה לקופה חדשה.

נניח ויש לי חיסכון של 500 אלף בקרן פנסיה.

האם יש אפשרות לדעת מה מרכיב ההפקדות ומה מרכיב הרווחים מיום פתיחת הקרן?

אני רואה שבדוח המפורט של קרן השתלמות המידע הזה קיים.

ואילו בדוחות של קופת גמל / קרן פנסיה המידע חסר.

תודה

לקרן יש את המידע לגבי השווי הנומינאלי של ההפקדות והערך הריאלי

(לפחות במנורה זה היה נגיש ברמת הנציגים במוקד)

היי נדב, במסגרת סדר שעשיתי גיליתי כספים בקרן פנסיה ותיקה (מקפת). מספר שאלות בנושא שנראה לי שיעניינו הרבה אנשים 1) האם ניתן להעביר את קרן הפנסיה הזו לקופת גמל 2) נניח שאני רוצה להוריש את קופת הגמל הזו, האם הקרן והרווחים הקיימים והעתידיים יהיו פטורים ממס ליורשים בעתיד 3) מתי כדאי לעשות את העברה הזו לפני או אחרי גיל הפרישה או שזה לא משנה 4) האם ניתן להפקיד כספים חדשים היום למרות שעשרות שנים לא הופקדו שם כספים. תודה

לא ניתן לנייד קרנות פנסיה ותיקות כמו מקפת או מבטחים, בקרנות אלו יש 60 ימים לאחר הפרישה לקבל החלטה לגבי אופן השימוש בכספים כקצבה או כהון.ולכן כדאי לקבל החלטות לגבי השימוש בכספים לפני גיל הפרישה.

ככל שהופסקו הפקדות לקרנות הותיקות לא ניתן לחדש לשם הפקדות

משהו על קופת גמל סלייס

https://www.funder.co.il/article/162139

לפי "פאנדר" התשואות של קופת הגמל סלייס ב-4 השנים האחרונות נמחקו וכספי החוסכים הוקפאו ל-90 יום.

הכספים בקופות הגמל לא בטוחים?

חלק מהכספים הם קופות גמל IRA. הכספים שם לא רשומים על שם המשקיע בלבד? אם סלייס פושטת את הרגל הכספים שם יכולים להיפגע? אין ערבות ממשלתית על הכספים שם?

אם אני רוצה להשקיע בקופת גמל IRA למה אני צריך באמצע חברה מתווכת כמו סלייס? מה היא בכלל עושה בקופה מסוג IRA?

האם גם הכספים בקרנות השתלמות לא בטוחים?

IRA היא קופה בניהול אישי – גמל או השתלמות. חברת סלייס נותנת לך את הפלטפורמה להשקיע במוצר.

איך לך אפשרות להשקיע במוצר ללא התפעול של חברות כמו סלייס, מיטב דש או גלובל נט

השאלה שצריך לשאול היא איפה היה הפיקוח שהיה צריך לפקח את חברה כמו סלייס שאכן היא מנהלת את הכספים בהתאם לתקנות שנקבעו.

1. יש לי קרן השתלמות של מיטב שמנוהלת בבנק לאומי. כשאני נכנס לאתר של בנק לאומי היא נראית כמו עוד חשבון בנק נוסף (ממש כמו חשבון בנק אחר שיש לי בבנק לאומי ושלא קשור לקרן השתלמות). אני יכול לבצע בה קניה ומכירה של ניירות ערך ממש כמו בחשבון בנק רגיל (כמו בחשבון האחר שיש לי). כמו כן כשאני נכנס לאתר הבנק לאומי באינטרנט אני יכול לראות את אותו חשבון בנק שבו מתנהלת קרן ההשתלמות, לראות את ההשקעות שם ולראות את סכומי הכסף שם (גם כמו בחשבון האחר שיש לי). אז לשם מה אני צריך את מיטב?

2. אם אני נכנס לאתר האינטרנט של בנק לאומי ורואה שם קרנות הנאמנות שקניתי ואת סכומי הכסף שיש שם – יכול להיות שיש שם הטעיה ואין את סכומי הכסף האלו? אם זה כך נראה לי שזו עברה פלילית חמורה.

3. מה קורה אם החברה (מיטב או כל חברה אחרת) פושטת את הרגל? הכספים שלי מוגנים?

הי ארנון,

הכספים מנוהלים בשני חשבונות, חשבון מסחר – במקרה שלך בנק לאומי וחשבון תפעולי

את פעולות הקנייה והמכירה אתה יכל לעשות בחשבון המסחר שלך. את משיכת הכספים לחשבון הבנק שלך בניכוי המס ככל שישנו אתה יכל לבצע רק דרך מיטב

אם לא היה לך את מיטב בדרך – היה מדובר בחשבון מסחר רגיל ולא היית נהנה מהפטור ממס רווחי הון בקרן השתלמות או מדחיית מס שקיימת במוצרים הפנסיונים

אם מיטב תפשוט את הרגל הכספים שלך אמורים להיות מוגנים

היי נדב, שאלה לגבי ניוד קרן פנסיה לקופ"ג קיימת.

ברשותי קופ"ג הונית ניתנת למשיכה מיידית פטורה ממס (אני בן 70 וכל הכספים הופקדו לפני 2008, למעשה קופה זו היתה פעם ביטוח מנהלים מהסוג הישן שניידתי לפני כמה שנים לקופת גמל חדשה לצורך חיסכון בדמי ניהול, במחיר של איבוד המקדם המובטח)

ברשותי גם קרן פנסיה שאני ממשיך להפקיד אליה, ואותה אני מעוניין להוריש ללא הפעלת מנגנון הקצבה, ולכן צריך מתישהו להעביר לקופת גמל.

האם ניתן להעביר את הכספים בקרן פנסיה לקופת גמל ההונית, כך שהיא תכיל במקביל גם את הכספיים ההוניים שיש בה כרגע, וגם את הכספים הקצבתיים שהיו בקרן פנסיה, עם צביעה ברורה והפרדה ברורה בדוח השנתי, או שאני חייב לפתוח קופה חדשה?

היתרון בהעברה לקופה הקיימת הם דמי ניהול נמוכים שהשגתי שלא בטוח שיסכימו לתת לי בפתיחת קופה נוספת, ופחות דוחות / קרנות לעקוב אחריהן, ובלי התעסקות של פתיחת קופה חדשה. ואולי אפילו מגבלות כלשהן או קשיים שאולי קיימים בפתיחת קופה חדשה בגיל מאוד מבוגר.

תודה מראש על המענה

בוקר טוב,

לא ניתן לאחד קופות גמל במעמד שכר או עצמאי או קופות שהופקדו אליהן כספים ממעסיקים שונים.

אין מניעה בכל גיל לפתוח קופת גמל חדשה ולהעביר אליה את הכספים מקרן הפנסיה

שלום נדב,

אם הביטוח מנהלים (אשה, ביטוח מנהלים אחד הוני ואחד מעבודה אחרת קצבה) הוא מסולק

והמקדם הוא מעל 210 , האם יש הימור?או בעיית פיצויים?

ואיך מעבירים לקופת גמל?

תודה

נעמי

אם הפוליסה מסולקת וסיימת לעבוד אצל אותו מעסיק אין מניעה לנייד לקופת גמל,

את יכולה לפנות לסוכן הביטוח שלך שיסייע לך בניוד אם אין לך אחד את יכולה לפנות גם אלינו