בקרנות הפנסיה קיימים מסלולי השקעה תלויי גיל, בהם רמת הסיכון הולכת וקטנה ככל שמתקרב מועד הפרישה. האם לחוסכים הצעירים כדאי לאמץ מודל חלופי המגדיל את רמת הסיכון בתיק?

מהצצה באתר פנסיה.נט של רשות שוק ההון ביטוח וחיסכון נמצא כי 60% מהחוסכים בקרנות הפנסיה נמצאים במסלול כללי. מסלול שכולל 35% מניות. המשמעות של האמירה הזאת היא שחלק גדול מהחוסכים בחיסכון הפנסיוני נמצא במסלול שבכלל לא מתאים להם.

בשנת 2016 החלה רפורמה בחיסכון הפנסיוני, במסגרת הרפורמה כספי החוסכים מנוהלים במסלולי השקעה תלויי גיל – מסלולי השקעה בהם רמת הסיכון הולכת וקטנה ככל שמתקרב מועד הפרישה.

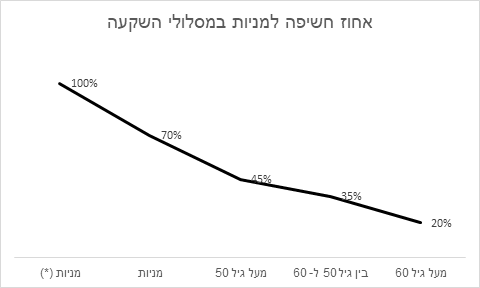

לדוגמה, חוסכים עד לגיל 50 חשופים ל – 45% מניות. חוסכים מגיל 50 עד 60 חשופים ל – 35% מניות ולחוסכים מעל לגיל 60 חשופים ל- 20% מניות. כלומר, אם חוסך בן 30 נמצא היום במסלול הכללי, הוא נמצא במסלול עם רמת סיכון נמוכה מידי עבורו.

במקום להיות במסלול עם 45% מניות הוא נמצא במסלול עם 35% מניות בלבד.

לצד מסלולי ההשקעה תלויי גיל קיימים בקרנות הפנסיה גם מסלולי השקעה מתמחים, מסלולי השקעה המשקיעים באגרות חוב או במניות בלבד. אך נראה שמסלולים אלו פועלים בצללים ולמרות הותק שצברו היקף הנכסים בהם נותר מצומצם.

אחוז הנכסים המנוהלים היום במסלולים המנייתים בכל קרנות הפנסיה עומד על 5.5 מליארד ש"ח כ- 1.4% מהנכסים של קרנות הפנסיה המקיפות (מה התחדש במסלולים המנייתים בקרנות הפנסיה)

| קרן פנסיה | סך נכסים | נכסים במסלול מנייתי | אחוז מסך נכסים |

|---|---|---|---|

| אלטשולר שחם | 9,240 | 508 | 5.5% |

| הפניקס | 27,984 | 905 | 3.2% |

| פסגות | 3,060 | 70 | 2.3% |

| איילון מיטב דש | 11,663 | 217 | 1.9% |

| הראל פנסיה | 71,854 | 1,121 | 1.6% |

| מגדל מקפת | 72,810 | 1,132 | 1.6% |

| כלל פנסיה | 61,838 | 641 | 1.0% |

| מנורה מבטחים | 131,033 | 949 | 0.7% |

| הלמן אלדובי* | 2,843 | – | 0.0% |

| סה"כ | 392,325 | 5,543 | 1.4% |

(*)בקרן הפנסיה של הלמן אלדובי נפתחו מסלולי המניות רק לאחרונה ונכון למועד הבדיקה לא היו בהם נכסים.

ניתן לראות כי בקרנות הפנסיה הקטנות יותר, אחוז החוסכים הבוחרים במסלול מנייתי גבוה יותר ואילו בקרנות ההיסטוריות מרבית החוסכים נמצאים במסלולי ברירת המחדל.

במנורה מבטחים שהיתה הראשונה שפתחה את המסלול בשנת 2008 נמצא אחוז החוסכים הנמוך ביותר במסלול המנייתי ואילו באלטשולר שחם, שפתחה את המסלול רק בשנת 2018 נמצא האחוז הגבוה ביותר של החוסכים.

איזה מסלולים מנייתים קיימים היום בקרנות הפנסיה בישראל?

בכל קרנות הפנסיה בישראל קיים היום מסלול מנייתי "סטנדרטי" המשקיע במניות בישראל ובחו"ל. בחלק מהחברות קיימים לצד המסלולים הקלאסים גם מסלולי מניות אחרים.

בקרן הפנסיה של מיטב דש, קיים לצד המסלול המנייתי גם מסלול מניות פאסיבי. בקרן הפנסיה של הפניקס קיים לצד המסלול המנייתי גם מסלול פאסיבי – מדדי מניות חול ואילו בקרן הפנסיה של הלמן אלדובי נפתח לאחרונה מסלול מנייתי מחקה מדד S&P500 .

למי מתאים לחסוך במסלול מניות בקרן הפנסיה?

אין ספק שחיסכון פנסיוני הוא חיסכון שנועד לטווח ארוך, אך אחד הסיכונים שמאיימים על דור החוסכים הנוכחי הוא שוק ההון.

בהתאם להנחיות רשות שוק ההון בסימולציה שנעשית לחוסכים נלקחת בחשבון הנחת תשואה של 4.24%, החשש הוא ששוק ההון לא יניב תשואה גבוהה מספיק כדי לעמוד בהנחות הגלומות בסימולציות הפרישה שמוצגת לחוסכים הצעירים. מנגד עבור החוסך המבוגר טמונה בשוק ההון הסכנה מפני מפולת ערב הפרישה.

על בסיס זה פועל העיקרון של מסלולי השקעה תלויי גיל, רמת חשיפה גבוהה לנכסים מסוכנים בגיל צעיר וצמצום החשיפה בגילאים מאוחרים יותר.

אך יתכן שהחשיפה הקיימת היום אינה מספיקה לחוסכים הצעירים ויש להגדיל אותה?

חוסכים שמאמינים שהשקעה לאורך זמן במניות עשויה להניב תשואה עודפת יעדיפו לבחור לנהל את החיסכון הפנסיוני שלהם במסלול מנייתי בראשית דרכם על פני בחירה במסלולי ההשקעה מותאמי הגיל.

במסלול לחוסכים עד לגיל 50 ישנה רמת חשיפה למניות בגובה 45%, ואילו במסלולים המנייתים ניתן להגיע לחשיפה של 70% או 100% למניות.

האם כדאי לחוסכים צעירים לוותר על המסלול המותאם גיל ולעבור למסלול מניות?

אנחנו נמצאים היום רק חודש לאחר המשבר החמור שנגרם בעקבות נגיף הקורונה. האם לאור חוסר הודאות בשווקים עדיין כדאי לחוסכים בקרנות הפנסיה לסכן את כספם ולבחור במסלול מנייתי?

לצורך כך ננסה לעשות השוואה בין מסלולי המניות לבין מסלולי ההשקעה תלוי גיל. במרבית קרנות הפנסיה מסלולי ההשקעה לחוסכים עד גיל 50 נפתחו בשנת 2016, ואינם מציגים רקורד מספיק ארוך לצורך ההשוואה.

לכן לצורך הבדיקה נבחן את מסלול ההשקעה יעד לפרישה 2050 במנורה מבטחים, מסלול המיועד לחוסכים שהיום הם בני 37, מסלול כללי במנורה מבטחים מסלול שהוא סגור למצטרפים חדשים ומנהל נכסים בהיקף של 80 מיליארד שקלים ואת מסלול המניות של מנורה מבטחים שנפתח בשנת 2008.

| שם המסלול | תשואה מצטברת 5/15-4/20 | תשואה מצטברת 1/15-12/19 |

|---|---|---|

| מסלול כללי | 18.35% | 32.29% |

| יעד לפרישה 2050 | 17.31% | 33.60% |

| מניות | 16.86% | 39.24% |

כשבוחנים את שלושת המסלולים על פני 5 שנים רואים שנכון לאפריל 2020 המסלול הכללי, המסלול הסולידי יותר מוביל בתשואה. הפער בין המסלול "המסוכן", המסלול המנייתי למסלול מותאם הגיל הוא כחצי אחוז.

שבוחנים את התשואה המצטברת מינואר 2015 ועד ל- דצמבר 2019, כלומר ללא משבר הקורונה, הפער בתשואה לטובת המסלול המנייתי עומדת על כ- 6%.

כלומר, בסיכון, המסלול המנייתי הפסיד חצי אחוז למסלול הגילאי אבל בגאות הוא עלה עליו ב- 6%.

חשוב לציין כי השוואה זו אינה בהתאם לכללים להשוואה בין מסלולי השקעה והיא מתעלמת מהפערים בחשיפה למניות בין המסלולים.

45% מהחיסכון הפנסיוני נחסך מגיל 27 ל- 37

החיסכון הפנסיוני הוא חיסכון לטווח ארוך, אבל חלק גדול ממנו נחסך בעשר שנים. ניקח לדוגמה עובד בן 27 שמרוויח 10,000 בחודש. החיסכון שיצבור בעשר השנים הראשונות. מגיל 27 עד ל- 37 יהווה כ – 45% מכלל החיסכון הפנסיוני שלו.

ככל שהעובד יצבור יותר כסף בתקופה הזאת, החיסכון הפנסיוני שלו יהיה גבוה יותר. ככל שהכספים יצברו תשואה גבוהה יותר, לאורך זמן, החיסכון הפנסיוני שלו יהיה גבוה יותר.

הפערים בחשיפה למניות בין המסלולים

אחוז החשיפה למניות במסלולי השקעה מותאמי גיל הולכת ופוחתת עם השנים. לחוסכים עד גיל 50 אחוז החשיפה למניות עומד על כ – 45% והוא הולך ויורד עד ל- 20%. לחוסכים במסלול הכללי, החשיפה למניות קבועה ועומדת על כ – 35%.

במסלולי המניות החשיפה למניות במרבית החברות עומדת על כ- 70% והיתרה מושקעת באגרות חוב מבטיחות תשואה. כלומר הפער בין השקעה במסלול מנייתי להשקעה במסלול מותאם גיל היא כ- 25%.

בחלק מהחברות המסלול המנייתי ממונף והחשיפה למניות מגיעה ל – 100% מהנכסים.

מודל תלוי גיל על שרירים : מוסיפים מניות לקרן הפנסיה

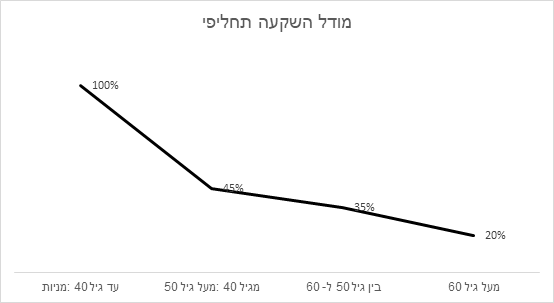

יתכן ולחוסכים כדאי לבנות לעצמם מודל תלוי גיל משל עצמם, מודל חליפי המגדיל את רמת הסיכון בגילאים צעירים יותר ומאמץ את המודל תלוי גיל לאחר גיל 40.

במודל זה, חוסכים צעירים יגיעו לחשיפה מנייתית של 100% ומאוחר יותר יהיה עליהם לעבור באופן אקטיבי למסלול תלוי גיל ולפעול בהתאם לתבנית שלו.

חוסכים שלא יעברו למסלול תלוי גיל ישארו בחשיפה מלאה למניות עד לשינוי המסלול

מלבד האפשרות המוצגת בגרף, ניתן לשלב בין מסלולי ההשקעה וליצור ירידה מתונה יותר בחשיפה למניות

בשורה התחתונה

קרנות הפנסיה מציעות היום מגוון מסלולי השקעה מלבד מסלולי ההשקעה מותאמי הגיל. מסלול המניות עשוי להוות אלטרנטיבה לחוסכים הצעירים המצטרפים לראשונה לקרנות הפנסיה ומנותבים כיום למסלולי השקעה מותאמי גיל. הגדלת הסיכון בגיל צעיר עשוי להגדיל את החיסכון של החוסך עד לפרישה.

חשוב שחוסכים אלו יזכרו כי עליהם לבצע בהמשך שינוי במסלול ההשקעה שלהם ולהקטין את רמת החשיפה למניות, לדוגמה לעבור ממסלול מנייתי למסלול המיועד לחוסכים עד גיל 50.

האמור לא מהווה תחליף לייעוץ או שיווק פנסיוני המותאם לצרכיו של כל אדם. והם מהווה מידע כללי בלבד.

הכתבה פורסמה במקור במגזין אדוויזרלנד

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב,

יש לי אזרחות כפולה,ישראלית ואמריקאית,

ראיתי שהלמן אלדובי יצאו במסלול SP500 בפנסיה שלהם שמתוכנן להיות 100% מניות

(באמצעות מינוף ה-70% ל-100%),

זה עדיין לא PFIC-Free אבל רוב יועצי המס לא רואים בעיה בקרן פנסיה בהיבט הזה.

נראה לי שזה מתאים לי כאזרח אמריקאי לפחות לזמן הקרוב (אני בן 24),

יש משהו שאני מפספס? מה דעתך על המסלול?

בנוסף אם אני מבין נכון זוהי קרן ברירת מחדל עם דמי ניהול מובטחים ל 10 שנים,

אך השאלה מה קורה אז? אפשר בכלל לסכם מראש על דמי ניהול קבועים?

תודה רבה!

הי שימי,

גילוי נאות, מעבר לבלוג, אני עובד בהלמן אלדובי.

דמי הניהול בקרן מובטחים ל – 10 שנים וזאת מעבר להתחייבות מינימלאית של 5 שנים שקיימת ביתר החברות.

אי אפשר לסכם על דמי ניהול מובטחים מעבר לתקופה זו.

לגבי היבטי המיסוי לאזרחים אמריקאים, אני מכיר את הבעייתיות בזה. כמו שאמרת נוטים להחריג את קרן הפנסיה.

אילו ניתן היה לחוסכים לחסוך לפנסיה ב-IRA ביתה ניתנת להם יכולת רבה יותר בהקצאת בחיסכון בן מניות לבין אג"ח מאשר אלו המובנות בקרנות הפנסיה היום.

הדיון הזה נכון גם לגבי כספים הנמצאים בקרנות ההשתלמות אם מיעדים אותם כסכון ארוך טווח ולא כקצר טווח.

ולבסוף, דמי הנהול מהווים פרמטר חשוב מאוד בתשואה שתתקבל ללא כל קשר למסלול החיסעון. דמי הנהול נגרעים מההפקדות ומהסכום הצבור בקרנות ללא קשר לבחצועי קרן הפנסיה והתשואה.

ניתק לחסוך ב IRA אמנם לא בקרן הפנסיה אבל בקופת גמל. חוסך שיבחר לחסוך ב IRA וירצה אבדן כושר עבודה המעסיק יהיה מחוייב לרכוש לו אחד.

כנל גם לגבי קרן השתלמות.

היי נדב,

ברכות על המסלול חחדש. כיוון טוב.

אפשר לשאול מה הסיבה שהמסלול קיים רק לפנסיה מקיפה ולא לפנסיה משלימה?

גם בהפניקס הסיפור דומה, כך שאני משער שיש סיבה טובה מאחורי זה.

ההימור שלי הוא שלא רוצים לפגוע בקופ"ג עם אותו מסלול, שמניבה דמי ניהול יותר גבוהים…

אני אשמח לשמוע אם ידועה לך סיבה אחרת, או אם זה צפוי לקרות.

תודה!

הי אליק,

השיקול של הדמי ניהול לא רלוונטי. לחוסכים פעילים דמי הניהול יהיו כמו בקרן המקיפה ויגבו מהפקדות.

אני מניח שבמרבית הקרנות הסיבה היא גודל הקרנות המשלימות, כל עוד היקף ההפקדות לקרנות הוא קטן הכדאיות לפתיחת המסלול נמוכה.

מאמין שבמידה ויהיה ביקוש ויהיה גידול בהפקדות יפתח גם שם המסלול.

תודה נדב.

לא הבנתי למה השיקול של דמי ניהול לא רלוונטי.

כיום, לבעלי הפרשות גבוהות שמעוניינים בעקיבה אחרי המדד, הדמי ניהול (מהצבירה) הם בערך:

קרן פנסיה מקיפה (עוקבת מדד) – 0.05%

קופ"ג – 0.3-0.5%

ברגע שתפתח קופת גמל משלימה הדמי ניהול הכוללים יהיו 0.05%

לכאורה זה אינטרס של החברות להשאיר את החוסכים בקופת גמל ולא בקרן מקיפה דומה דמי ניהול הרבה יותר נמוכים.

אני תוהה איך ניתן לראות ביקוש למסלול שלא קיים כיום.

אני מקווה שהקרנות המקיפות יצליחו, ויפתחו קרנות משלימות בהתאם.

בקופת הגמל אין דמי ניהול מהפקדה ובקרן המשלימה יהיו דמי ניהול מהפקדה. כל חוסך יבחן את הכדאיות של כל אחד מהמוצרים.

לגבי השאלה השנייה שלך, ענית עליה בעצמך. אם הביקוש למסלולים האלו בקרן המקיפה על ידי בעלי שכר מעל התקרה יהיה גבוה, יפתחו מסלולים מקבילים גם בקרנות המשלימות.

אני בתחילת שנות ה30 שלי עובד בארגון גדול והנהלת חשבונות עושים לי בעיות בלהעביר את הפיצויים למסלול מניות – יש לציין שאני חתום על סעיף 14 ומפרישים לי 8.3% בתלוש ככה שאני לא מבין מה הבעיה שלהם לחתום (דרישה של אלטשולר שהם יחתמו בלעביר מסלול) ??

את התגמולים כבר העברתי למסלול מניות…

האם הנהלת חשבונות עושים לך בעיה בחתימה על האישור או בהעברת הכספים?

יש קרנות שלא דורשות חתימת מעסיק ומבקשים אישור שאתה חתום על סעיף 14. לדוגמא העתק מהחוזה או את העתק האישור עצמו.

שלום נדב,

גם אצלנו הנהלת חשבונות עושה בעיות בחתימה על אישור השקעת הפיצויים במסלול מנייתי, בטענה שאנחנו חתומים על סעיף 14 ושזה מספיק. הם מוכנים לספק אישור שאנחנו חתומים על סעיף 14 אך לא מוכנים לחתום על שום טופס מעבר.

בהינתן אישור שכזה, האם ניתן לנייד פנסיה (כולל רכיב הפיצויים) למסלול המנייתי החדש בהלמן אלדובי (s&p 500) ללא חתימה נוספת?

תודה

כן, לא חייבים לחתום על הטופס. מספיק אישור כי חתומים על סעיף 14.

כבר ראיתי כל מיני חלקי חוזים באנגלית, אם זה מנוסח בצורה הנכונה זה מספיק

היי נדב.

תיכננתי לעשות ניוד חלקי של סכום מכובד מביטוח מנהלים לקופת גמל. כעת התוכנית היא לעשות את הניוד לקופת גמל ומשם לקרן הפנסיה החדשה של הלמן (כיוון שלהבנתי לא ניתן לעשות ניוד ישירות).

1. האם אתה יכול לאשר כי המסלול החדש בהלמן הינו 100% מניות (ממונף)?

2. האם דמי הניהול נשארים קבועים ל10 שנים גם ללא הפקדות חודשיות?

3. נושא קצבה מוכרת/קצבה מזכה ועדכון רטרואקטיבי של הסכומים מ2012 מרתיע. לאחר ניוד חלקי צריך כבר לרוץ אחרי 2-3 חברות ביטוח. נשמע בעייתי עד בלתי אפשרי לצפות שכזה דבר יעבוד.

הי ליאור,

1. אכן הכוונה היא להגיע ל- 100% מניות במסלול בקרן הפנסיה

2. דמי הניהול זהים בקרן המקיפה לחוסכים הפעילים ולחוסכים הלא פעילים.

3. לא ניתן להתייחס לזה 🙂 אבל סביר להניח שזה יסבך את הנושא

נושא של העברת חיסכון לא פעיל ככל הנראה יחזור עוד בהמשך לכן חשוב לציין בהקשר הזה שתי נקודות. קרן פנסיה וקופת גמל הם שני מוצרים שונים, בקרן פנסיה החוסך חשוף גם לאיזון אקטוארי, אמנם בשנים האחרונות היה עודף אקוטארי בהלמן אלדובי (בונוס) אך צריך לקחת זאת בחשבון. הנקודה השנייה היא שבמקרה של מוות השארים, במידה וישנם (אישה וילדים מתחת לגיל 21) יקבלו את הכספים כקצבה חודשית ולא כסכום חד פעמי בדומה לקופת הגמל.

תודה על התשובה המהירה נדב.

הזכרת את עניין קצבת השארים בפנסיה בהקשר של חסכון לא פעיל. האם גם במקרה של חסכון כזה מקבלים השארים את הכספים כקצבה? אם כן, כיצד היא מחושבת?

הקצבה תחושב על ידי חלוקת הצבירה בקרן חלקי מקדם בהתאם לגילאי השארים במועד הפטירה.

ראה כאן הסבר מפורט

https://pensuni.com/?p=4825

עזוב אותך מאיזון אקטוארי, לטעמי זה ההבדל המרכזי בין שני המוצרים. יש חוסכים שיעדיפו קצבה חודשית אחרים יעדיפו את הסכום החד פעמי.

היי נדב,

במסלול SP 500 של הלמן אלדובי העקיבה היא פיזית או סינטטית?

תודה!

בוקר טוב,

העקיבה נעשית באופן דומה למה שקיים בגמל ובהשתלמות באמצעות רכישה של חוזים וקרנות סל

אני מעוניין לשמוע את דעתך בנידון כי להשקיע 100% במדד הS&P נראה די מסוכן זה מזכיר לי את ההיסטורייה של מדד הניקיי שעדיין לא התאושש מאז 1998 והוא בתשואה שלילית של 40% וכן עוד מדדים באירופה שלא התאוששו מאז שנת 2000, כך שלהשקיע לטווח ארוך נראה שזה לא מצמצם את הסיכון שיש בשוק המניות.

מה שכן נראה פחות מסוכן זה אם ישקיעו במדד העולמי או במדינות מתפתחות ומתעוררות לפי השווי שוק שלהם אז זה יהווה פחות סיכון כי אם מדינה תקרוס מדינה אחרת תקום במקומה.

אשמח לשמוע דעתך בנידון

הי שמואל,

הדיון בתגובות מתמקד ב s&P500, אבל הכתבה מתמקדת בהגדלת החשיפה למניות בגילאים צעירים.

לגבי מדדי מניות אחרים או פיזור עולמי, יש מומחים גדולים ממני בתחום ההשקעות.

בכל זאת הערה שלי מהצד הפנסיוני, מהניסיון שלנו, חוסכים פחות מעדיפים מסלולים פאסיבים שעוקבים אחרי מספר מדדים. המסלולים האלה נתפסים על ידם כמסלולים מנוהלים ולא פאסיבים. לטעמי המודל האידיאלי הוא שהחוסך בונה לעצמו את החיסכון באמצעות מספר מסלולים טהורים.

כמו תמיד נדב, כתבה ברורה ומצויינת. מפורטת וברורה. בשפה פשוטה ומאירת עיניים.

זה בהחלט הבלוג החביב עליי (לא מספר את זה לחברים כדי שלא יסתלבטו ויספרו על חשבוני בדיחות).

אולי פספסתי, אבל חסרה לי תזכורת בכתבה – שלא משנה מה, בקרן פנסיה **מקיפה** אין באמת 100% של שום דבר… כל השיחה היא תמיד על 70% מסכום הכסף היות והמדינה מחייבת את החוסך (דרך החברות עצמן) לקנות ממנה אג"ח מיועדות ("ערד") בסך של 28-30%.

מצד אחד היא מבטיחה לו תשואה של 4.86% על האג"ח המיועדות הללו. וזה נחמד. בטח בירידות.

מצד שני היא מונעת ממנו תשואה גבוה יותר שהיה [כנראה/אולי/וודאי/בחלומות] יכול להשיג אם היו לו ביצים ושכל להיות בשוק ההון.

ובנימה אישית – ישר כח **ענק** על פתיחת מסלול ה- S&P500 הפאסיבי החדש בהלמן אלדובי.

מבחינתי הוא מקבל עדיפות גבוהה מאוד בסדר העדיפויות.

נדמה שהלמן אלדובי בהחלט קשובה לרחשי לב ציבור החוסכים וכל הכבוד לכם.

עוד יותר ישר כח על ההחלטה האמיצה למנף אותו ל- 100% מניות תוך כדי "מעקף" של ה- 28% אג"ח מדינה ערד מיועדות שלגביהן אין ברירה… זה נותן את הדובדבן של הקצפת בכל האמור לחשיפה למניות דרך קרן הפנסיה.

נכון להיום אני במיטב דש, במכרז של קרנות ברירת המחדל הראשון. מסלול מניות פאסיבי.

אם האופציה הזו הייתה מונחת לפניי היום, בלי לחשוב פעמיים הייתי בוחר בהלמן אלדובי.

תישארו זולים!

בחלק מהמסלולים המנייתים בקרנות הפנסיה יש 100% חשיפה מניות, באלטשולר היו מאוד קרובים לכך בחלק מהחודשים וזאת גם השאיפה אצלנו בהלמן אלדובי במסלול המנייתי וכמובן במסלול מחקה מדד s&P500.

ביתר החברות, גם במסלול הפאסיבי במיטב דש, החשיפה למניות קטנה יותר. לדוגמא במיטב החשיפה למניות היא כ- 66% בלבד.

הי נדב

מי שמבוטח בקרן מבטחים הוותיקה עם וותק 27 שנים מה הנוסחה

לחישוב הפנסיה הצפויה. אם הזכאות לפי שכר 3 שנים אחרונות וזכאות של 54 אחוז

הסכום המתקבל גבוה משמעותית ממה שמופיע כפנסיה הצפויה בדוח ממבטחים.

אודה על תשובה מפורטת

שלום

אני שוקל ניוד לקרן פנסיה ברירת מחדל

כיום יש לי קרן פנסיה שפתחתי בשנות ה 20 לחיי

השאלה מה קורה אם חס וחלילה יש קטסטרופה ביטוחית ואז יש צורך להפעיל מבטח משנה ולבדוק הסטוריית תשלומים

שהרי קרן ברירת מחדל היא חדשה יחסית וקשה לאמוד זאת

בברכה

בוקר טוב ניר,

לא הבנתי את השאלה שלך.

קרנות ברירת המחדל לא הוקמו כעת, לדוגמא קרן הפנסיה של הלמן אלדובי הוקמה בשנת 2004. הקרן גדלה משמעותית בעקבות רפורמת קרנות ברירת המחדל.

למרבית קרנות ברירת המחדל (למעט מיטב דש) יש ביטוח משנה בשיעור של 90%. המשמעות היא שבכל תביעה משלם מבטח המשנה 90% מהתביעה. גם במקרה של קטסטרופה ביטוחית – תגדיר כזאת ???

הי נדב,

מה ההמלצה שלך לגיל 40? האם זה נחשב צעיר או שמסלול 50 ומטה עם חשיפה של 45% מנייתי זה מספיק?

תודה:)

הי יעל,

לא רוצה להמליץ, אבל אני עברתי את גיל 40 ואני נמצא במסלול מנייתי

שלום נדב,

אני מעוניין להעביר את הפנסיה שלי לחברת הלמן אלדובי במסלול S&P 500.

1. אודה לך אם תוכל לחדד את הנקודה שהתשואה של מחקה מדד S&P 500 בהלמן אלדובי מניבה תשואה גבוהה יותר ממחקה מדד של S&P 500 בחברה אחרת?

2. קראתי שקרן הפנסיה של הלמן אלדובי נמכרה לחברה אחרת?! זה אומר שאני לא יכול להעביר את קרן הפנסיה שלי מחברה X לחברת הלמן אלדובי?

3. לגבי סעיף 1, האם זה תקף גם בקופת גמל להשקעה וגם בקרן השתלמות במסלול מחכה מדד S&P 500 בהלמן אלדובי שמשיגה תשואה עודפת ממחקה מדד בחברות אחרות או שהתשואה העודפת תקפה רק במחקה מדד S&P 500 בקרן הפנסיה?

תודה רבה

בוקר טוב,

1. אין כאן התחייבות לתשואה גבוהה יותר בהלמן אלדובי. בהלמו אלדובי ובמיטב דש ישנה חשיפה למדד של 100% לעומת חשיפה למדד של 70% בחברות כמו הראל או הפניקס ולכן במידה והמדד יעלה התשואה בקרנות אלו תהייה גבוהה יותר.

2. הניהול של קרן הפנסיה של הלמן אלדובי עובר בסוף החודש למיטב דש ובעתיד הקרנות האלה ימוזגו. ניתן עדיין להעביר כספים לקרן הפנסיה של הלמן אלדובי או של מיטב דש – המסלולים בשתי הקרנות מתנהגים בצורה דומה

3. ביתר המוצרים גם כך יש חשיפה מלאה למדד (בכל החברות) יתכנו פערי עקיבה בין החברות אחר המדד. הערה : בעוד שקרן הפנסיה של הלמן אלדובי עברה לניהול מיטב דש – יתר המוצרים הפיננסים עברו לניהול הפניקס.

היי,

תודה על המענה.

לגבי סעיף 2 – אז האם כדאי להמתין עם המעבר של קרן הפנסיה לחברת הלמן אלדובי עוד חודש או יותר אחרי שהם יתמזגו? אחרי המעבר של קרן הפנסיה של הלמן אלדובי למיטב דש? ומה זה אומר בשורה התחתונה במידה ואני מעביר את קרן הפנסיה להלמן אלדובי – דרך מי ובאיזה אתר אוכל לראות את קרן הפנסיה שלי? האם אלה שינויים שרק יבוצעו מאחורי הקלעים ועדיין אוכל לראות את זה באתר של הלמן אלדובי?

אני שואל את השאלות כדי להבין מה בדיוק השינוי שהולך להתבצע , כדי שלא אבצא פעולה ואז אפול בין הכיסאות עם המעבר והמידע…

תודה רבה!

העברת הבעלות למיטב דש נעשית בסוף החודש, מציע שתבדוק את הדברים האלה מולם

או שתבצע הצטרפות ישר לקרן הפנסיה של מיטב דש