בימים האחרונים נשלחו אליכם הדוחות השנתיים מקרן הפנסיה, בעבר הסברנו איך לקרוא את הדוח השנתי וכיצד לבחון האם הכיסויים הביטוחים תואמים לצרכי משק הבית והאם ההפקדות בוצעו במועד. השנה יותר מתמיד ישנם שלושה פרמטרים בדוח השנתי שחשוב לתת להם תשומת לב מיוחדת: דמי הניהול, התשואה השנתית והאיזון האקטוארי בקרן הפנסיה.

כיצד תבדקו את דמי הניהול?

שליטה על גובה דמי הניהול היא הדרך הקלה והפשוטה ביותר להגדיל את החיסכון הפנסיוני. ככל ונשלם פחות דמי ניהול כך ישאר ברשותנו יותר כסף לפרישה. בקרן הפנסיה ישנם שני סוגים של דמי ניהול, דמי ניהול מהפקדה ודמי ניהול מצבירה. דמי הניהול המקסימאלים בקרן הפנסיה עומדים על 6.00% מהפקדה ו – 0.5% מהצבירה. את דמי הניהול ניתן לראות בטבלה ג' בדוח השנתי.

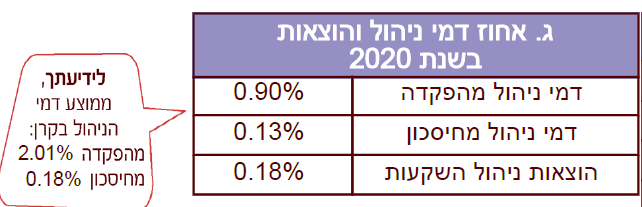

דוגמה : דוח שנתי מנורה מבטחים

בדוגמה שלפנינו דמי הניהול מהפקדה עומדים על 0.9% ודמי הניהול מכלל החיסכון עומדים על 0.13%. בנוסף ניתן לראות מה דמי הניהול הממוצעים בקרן הפנסיה שאנו חוסכים בה. בדוגמה הזאת דמי הניהול הממוצעים הם 2.01% מהפקדה ו – 0.18% מהחיסכון.

המטרה שלנו כחוסכים היא לשלם דמי ניהול הנמוכים מהממוצע של יתר החוסכים בקרן, כפי שניתן לראות מהטבלה החוסך הנל עומד במטרה.

| חוסך | דמי ניהול ממוצעים | פער | |

| דמי ניהול מהפקדה | 0.90% | 2.01% | 1.11% |

| דמי ניהול מהחיסכון | 0.13% | 0.18% | 0.05% |

השנה יותר מתמיד יש לבחון את גובה דמי הניהול בקרן הפנסיה

כדי להוזיל את דמי הניהול יש לפנות לקרן הפנסיה או אל סוכן הביטוח, דמי הניהול שתקלו יהיו מובטחים לתקופה של חמש שנים ויהיה ניתן לעלות אותם במידה ותפסיקו את ההפקדות אל קרן הפנסיה או במידה ותמשכו את הכספים מהקרן.

החיסכון הפנסיוני שלכם נמוך? המשכורת שלכם נמוכה? או סתם אין לכם כוח להתמקח על גובה דמי הניהול? המדינה באה לקראתכם.

במטרה לעודד את התחרות בתחום קרנות הפנסיה יצאה המדינה ברפורמת קרנות ברירת המחדל, קרנות אלו מקנות לכל חוסך דמי ניהול מופחתים לתקופה של 10 שנים, דמי הניהול שניתנים הם אחידים לכלל החוסכים ולא תלויים בגובה החיסכון או בשכר החודשי. קרנות ברירת המחדל הן קרנות הפנסיה שמנוהלות על ידי בתי ההשקעות הלמן אלדובי, אלטשולר שחם, פסגות ומיטב דש.

דמי הניהול בקרנות ברירת המחדל

| שם הקרן | דמי ניהול מהפקדה | דמי ניהול מצבירה |

| הלמן אלדובי | 1.49% | 0.05% |

| אלטושלר שחם | 1.49% | 0.10% |

| פסגות | 1.68% | 0.0905% |

| מיטב דש | 2.49% | 0.05% |

קרנות ברירת המחדל מציעות דמי ניהול מוזלים אך הרפורמה שבמסגרתה נבחרו ארבעת הקרנות עתידה להסתיים בעוד מספר חודשים והמשכה לוטה בערפל.

מארבעת הקרנות שנבחרו ישארו רק שתיים לאחר שבית ההשקעות אלטשולר שחם רכש את בית ההשקעות פסגות ובית ההשקעות מיטב דש רכש את קרן הפנסיה של הלמן אלדובי.

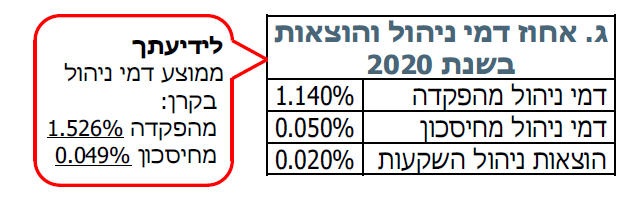

דוגמה לדוח שנתי בקרן הפנסיה של הלמן אלדובי

צמצום מספר קרנות הפנסיה בישראל ותום תקופת הרפורמה מציבות אי ודאות מעל המשך הירידה בדמי הניהול בשנים הקרובות. חוסך שרוצה להבטיח לעצמו דמי ניהול מוזלים לעשר השנים הבאות יכל עדיין להצטרף בחודשים הקרובים לאחת מקרנות ברירת המחדל.

>>>קריאה נוספת : 3 סודות לגבי קרן הפנסיה

כיצד לבדוק את התשואה שהשיגה קרן הפנסיה שלכם?

בדומה להוזלת דמי הניהול גם השאת תשואה תגדיל את החיסכון הפנסיוני, אך בניגוד לדמי הניהול לכם החוסכים יש פחות שליטה על הביצועים של מנהל ההשקעות של קרן הפנסיה. אמנם תשואה בודקים לאורך שנים אך שנת 2020 היא שנה מצויינת כדי לבחון את הביצועים של מנהלי ההשקעות השונים, השנה שהחלה בירידות חדות הסתיימה בעליות שנמשכות גם לתוך 2021.

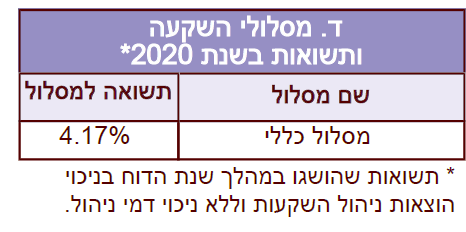

את התשואה שהשיגה קרן הפנסיה שלכם ואת מסלול השקעה שבו אתם נמצאים אפשר למצוא בדוח השנתי תחת טבלה ד'.

דוגמה לדוח שנתי של קרן הפנסיה של מנורה מבטחים

לצורך הבדיקה נבחן את התשואות של מסלולי ההשקעה לחוסכים עד לגיל 50, את הבדיקה ניתן לעשות באמצעות אתר פנסיה.נט אתר של רשות שוק ההון שמאפשר להשוות בין מסלולי ההשקעה בקרנות הפנסיה.

שמשווים בין קרנות הפנסיה במסלול השקעה ברמת סיכון דומה, רואים כי קיים פער משמעותי בתשואה שהשיגו הקרנות. בראש הטבלה נמצאים בתי ההשקעות מיטב דש ואלטשולר שחם ובתחתית הטבלה נמצאים בתי ההשקעות הלמן אלדובי ופסגות.

ככל והחיסכון הפנסיוני שלכם גבוה יותר, פער זה הופך להיות משמעותי יותר ויותר.

*התשואה בקרן הפנסיה של מנורה מבטחים מתייחסת למסלול יעד לפרישה 2050

מתחת לגיל 50 ונמצאים במסלול השקעה אחר? יתכן וכדאי לשנות מסלול השקעה

את ההשוואה כאן עשינו לפי מסלול השקעה לחוסכים מתחת לגיל 50, אך כ- 60% מהחוסכים נמצאים בכלל במסלולים כלליים, מסלולים ברמת סיכון נמוכה יותר מהמסלול לחוסכים מתחת לגיל 50. במידה ואתם מתחת לגיל 50 ונמצאים במסלול השקעה כללי יתכן וכדאי לכם לשנות את מסלול ההשקעה שלכם.

כפי שניתן לראות מתוך הדוח השנתי של מנורה מבטחים, מסלול כללי של מנורה השיג תשואה שנתית של 4.17% תשואה נמוכה ביחס לחוסכים ביתר קרנות הפנסיה. חוסכים מתחת לגיל 50 יכולים לעבור למסלול המותאם לגילם או אפילו להגדיל את רמת הסיכון ולעבור למסלול מנייתי בקרן הפנסיה.

כיצד לבדוק את האיזון האקטוארי בקרן הפנסיה?

בניגוד למוצרים פנסיונים אחרים כמו ביטוח מנהלים או קופת גמל, בקרן הפנסיה יש קשר בין החוסכים בקרן. הקשר זה, הערבות הדדית, בא לידי ביטוי בתשלומי התביעות שמשלמת הקרן ומסתכם באיזון האקטוארי.

את נתוני האיזון האקטוארי בקרן הפנסיה ניתן למצוא בטבלה ב' תחת השורה "עדכון יתרת הכספים בגין הפעלת מנגנון איזון אקטוארי". במידה והנתון מופיע במינוס הקרן שלכם נמצאת בגרעון אקטוארי, במידה והנתון מופיע בפלוס, הקרן שלכם נמצאת בעודף אקטוארי.

בדוגמה הזאת, החוסך שילם 315 ש"ח בגין הגרעון האקטוארי בקרן הפנסיה.

בשנים האחרונות נעשו מספר צעדים על ידי רשות שוק ההון במטרה לאזן את קרנות הפנסיה, אך נראה שלמרות העלאת תעריפי הכיסוי הביטוחי עדיין נדרשת העלאה נוספת בעלות כיסוי זה כדי להוביל גם את יתר הקרנות לאיזון אקטוארי.

חשוב לזכור כי בסופו של דבר מתבטא האיזון האקטוארי כמו תשואה ודמי ניהול מהצבירה, ככל והחיסכון שלכם בקרן הפנסיה גדול יותר כך האיזון האקטוארי ישפיע עליכם בצורה חדה יותר.

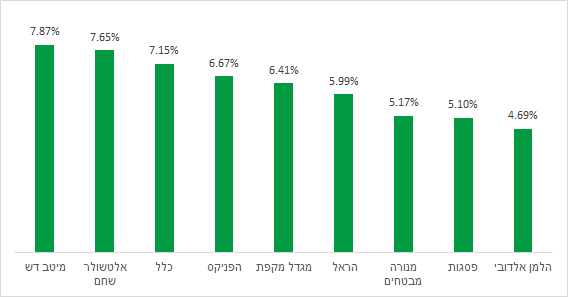

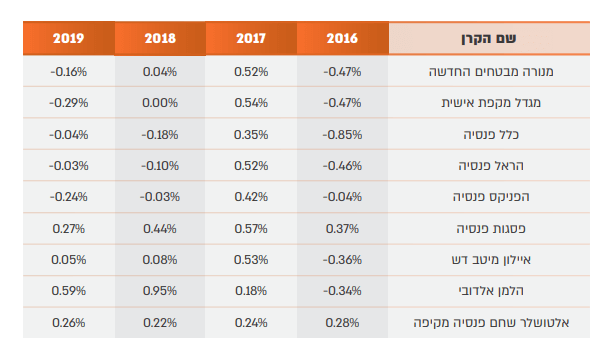

נתוני המאזן האקטוארי בקרנות הפנסיה בשנת 2020

| קרן | תשואה | איזון אקטוארי | תשואה כוללת |

| מיטב דש | 7.87% | 0.34% | 8.21% |

| אלטשולר שחם | 7.65% | 0.40% | 8.05% |

| כלל | 7.15% | 0.10% | 7.25% |

| הפניקס | 6.67% | 0.29%- | 6.38% |

| מגדל מקפת | 6.41% | 0.18%- | 6.23% |

| הראל | 5.99% | 0.11%- | 5.88% |

| פסגות | 5.10% | 0.46% | 5.56% |

| הלמן אלדובי | 4.69% | 0.72% | 5.41% |

| מנורה מבטחים | 5.17% | 0.35%- | 4.82% |

איזון אקטוארי בשנים האחרונות

בשורה התחתונה

בחודשים הקרובים עתיד להיסגר חלון הזדמנויות שיאפשר לכם לקבל דמי ניהול מוזלים המובטחים לתקופה של 10 שנים. בטרם קבלת ההחלטה יש לבחון מה דמי הניהול שאתם משלמים בקרן הפנסיה שלכם ומה התשואה שהשיגה הקרן בשנים האחרונות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב,

כרגיל ברור ומסודר.

למה להערכתך לא יחודש המכרז באוקטובר הקרוב?

הקרנות הנבחרות גרמו לאחת מהמהפכות הטובות ביותר אי פעם בשוק הפנסיוני. בנוסף, חייב להיות פתרון טוב ללקוחות שלא בוחרים במוצר מיוזמתם.

מה היית משפר בתנאי המכרז? הרי אנחנו לא רוצים לחזור לעולם שלפני 2016.

תודה 🙂

לפני שאני אתחיל בכל מיני ספקולציות שיתבדו בחודשים הקרובים צריך לזכור כי הפנית עובדים לקרן ברירת מחדל מהוגנת בחוק קופות הגמל (סעיף 20ב) כלומר כדי לשנות את האפשרות שעובד שלא ביצע בחירה יופנה לקרן אחרת שאינה ברירת מחדל נדרשת חקיקה.

בעבר קרן ברירת המחדל נבחרה על ידי העובד או על ידי המעסיק ורק מאפריל 2019 ניתן היה להפנות עובדים לקרנות שנבחרו על ידי הרשות. מטרת הרפורמה היתה לתת מענה לשני כשלים – ריכוזיות וגביית דמי ניהול מעובדים חלשים. כאשר עיקר הבעיה היתה בקרן עובדי חברות כוח האדם שהופנו לקרנות ברירת מחדל שגבו מהם דמי ניהול מירבים.

לגבי כשל הריכוזיות, ערב הרפורמה היו תשע קרנות פנסיה עם פערים ניכרים בין הקרן החמישית בגודלה לגבי יתר הקרנות. בקרוב נהייה עם 7 קרנות כאשר היקף הנכסים של אלטשולר ומיטב דש יהיה כ- 20 מיליארד ש"ח (מי יותר מי פחות) והיקף הגבייה מתקרב ל- 10% (יותר מתנאי ההגנה שהיה קיים במכרז הקודם). בנוסף עולות תהייות לגבי רצונן של חלק מהקרנות לקחת חלק במכרז נוסף מה שאולי ישאיר אותנו עם קרן ברירת מחדל אחת – ? נקודה שעשויה להיות מעט בעייתית.

להערכתי יהיה פתרון מורכב יותר במסגרת חוזר הצטרפות שבמסגרתו עובד עם הסדר פנסיוני פעיל שלא יבחר אחרת ההפקדות שלו יחודשו לקרן הפנסיה הקיימת, כאשר מקסימום תינתן איזה התניה לגבי גובה דמי הניהול שאותה קרן תוכל לגבות ממנו.

מסכים עם הניתוח. אכן בעית הריכוזיות השתפרה, בין היתר בגלל אלטשולר שמשכה אליה לא מעט חוסכים שהצטרפו לא רק בתהליך ברירת מחדל.

זה יהיה חבל אם קרנות לא ירצו להשתתף במכרז הבא. אם המכרז יהיה בתנאים המאפשרים לכל חברה להשתתף בצורה שווה זה יכול להיות מעניין.

בנוסף, אם המחוקק יאשר את הטיוטה של דמי ניהול 0.3 למקבלי קצבה אז ממילא כבר הפערים בין התנאים בקרן נבחרת וקרן רגילה די נסגרים. עם קצת מיקוח הרי מקבלים דמי ניהול בקרן רגילה כמעט זהים לאלה שבקרן נבחרת.

שלום האם זה אומר שגם דמי ניהול לפנסיונרים יחזרו להיות 0.5

ישנם תקנות שרוצות להסדיר שבכל הקרנות דמי הניהול יעמדו על 0.3%

ראה עוד כאן https://pensuni.com/?p=7366

נדב שלום

מה זה אומר? בעוד כמה חודשים לא יהיה ניתן להצטרף לקרנות ברירת מחדל?

אני לא חושב שהמכרז הבא יהיה באותה מתכונת

מתי יהיה המכרז הבא, ועד מתי יהיה בתוקף מצב הנוכחי?

תודה

המכרז הנוכחי בתוקף עד אוקטובר 2021 ומי שיצטרף דמי הניהול שלו יהיו מובטחים לתקופה של 10 שנים.

אני מניח שבשבועות הקרובים נגלה מה מתוכנן בתחום והאם חברות נוספות מעוניינת להיכנס לתחום הפנסיה

האם עובד בחל"ת יכול לנייד את קרן הפנסיה שלו? בשיחה עם אלטשולר שחם הם אמרו לי שאין לי אפשרות לנייד אליהם מחברה אחרת שגובה דמי ניהול גבוהים יותר

עובד בחל"ת נחשב עובד פעיל, הוא לא יכל לבצע את הניוד בלי שתתבצע הפקדה אל קרן הפנסיה החדשה.

במידה והוא יבצע ניוד כזה בלי הפקדה עשוי הכיסוי הביטוחי שלו להיפגע.

בתור אחד שעומד לצאת לפנסיה תוך שנה וחצי רציתי לשאול משהו:

1. שמעתי שעלי לעשות קיבוע זכויות עם טופס 161 (לפני שאני יוצא לפנסיה). מה קורה אם אני לא עושה זאת? האם אפשר לעשות זאת אחרי שיצאתי לפנסיה?

אשתי כבר יצאה לפנסיה והיא לא עשתה את זה. מה היא צריכה לעשות כרגע?

2. האם עלי לעשות עוד משהו פרט לכך?

(אני יודע שכתבת על הנושא הזה אבל אני כבר לא זוכר מה נכתב)

הי ארנון,

מצ"ב קישור למידע אודות טופס 161ד https://pensuni.com/?p=5590

את הבקשה לקיבוע זכויות עושים לאחר קבלת הקצבה הראשונה, במידה ולא תבצע קיבוע זכויות (כנל לגבי אשתך) לא תוכלו לנצל את הפטור שמגיע לכם על הקצבה.

פוסט חשוב!

תודה רבה נדב.