שני מהלכים שהתפרסמו לאחרונה צפויים להגדיל את קצבאות הזקנה של אלה שיפרשו בחודשים הקרובים. הוזלת דמי הניהול לפורשים ועדכון הריבית התחשיבית בקרנות הפנסיה. מהלכים אלו צפויים לתת יתרון למי שיפרוש מקרנות הפנסיה החדשות.

בשנים האחרונות דמי הניהול של החוסכים בקרנות הפנסיה וביטוחי המנהלים ירדו בצורה חדה, אך נדמה שהתחרות פסחה על הפורשים. תקנות שאושרו לאחרונה בועדת הכספים של הכנסת קובעות שיש להוריד את דמי הניהול של מי שיפרוש החל מחודש פברואר.

גם בפרישה ממשיכים הפנסיונרים לשלם דמי ניהול, תקנות חדשות קובעות תקרת דמי ניהול עבור חוסכים שיפרשו החל מפברואר 2022. המשמעות של תיקון התקנות היא שקצבת הזקנה של הפורשים מקרנות הפנסיה תגדל ב- 2%.

חוסכים בקרן פנסיה חדשה או בביטוח מנהלים? במועד היציאה לפנסיה ממירים את החיסכון שצברתם כל השנים לקצבה חודשית. אמנם מהקצבה החודשית לא ירדו דמי ניהול, אך אין זה אומר שאתם לא משלמים דמי ניהול. דמי הניהול מגולמים כבר מראש במקדם ההמרה, שמחשב לכם את הקצבה.

דמי הניהול המירבים לפורשים כיום

| קרן פנסיה | ביטוח מנהלים (*) |

| 0.5% | 0.6% |

במסגרת התקנות נקבעה תקרת דמי ניהול חדשה בגובה של 0.3% הן בקרנות הפנסיה והן בביטוחי המנהלים. המשמעות של הקטנת דמי הניהול היא הגדלת הקצבאות ב- 2% לחוסך ולבן הזוג.

>>>קצת רקע : לא נוכל לאפשר מצב של דמי ניהול כל כך גבוהים לגמלאים

פרישה מקרן פנסיה

כבר בשנת 2014 אפשרה רשות שוק ההון לקרנות הפנסיה להוזיל את דמי הניהול שמשלמים מקבלי הקצבאות בקרן, אך גם כיום משלמים הפורשים מקרנות הפנסיה החדשות בפרישה דמי ניהול בגובה 0.5% מהצבירה. במסגרת רפורמת קרנות ברירת המחדל נקבע כי פורשים מקרנות הפנסיה שנבחרו ישלמו דמי ניהול בשיעור של 0.3%.

בשנה האחרונה החלו גם ביתר קרנות הפנסיה להוריד את דמי הניהול, אך הוזלת דמי הניהול היתה רק לפורשים בעלי צבירות גבוהות שאיימו לעזוב את קרן הפנסיה ולפרוש מקרן פנסיה אחרת.

במסגרת התקנות נקבע כי פורשים מכל קרנות הפנסיה החדשות, מקיפות ומשלימות, ישלמו בפרישה החל מפברואר 2022 דמי ניהול של 0.3%.

כיצד תשפיע הוזלת דמי הניהול על קצבת הזקנה?

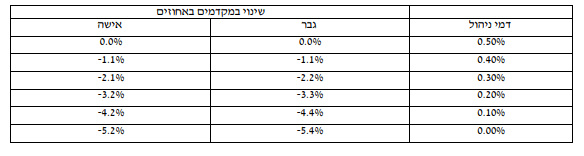

במועד היציאה לפנסיה מחשבים את קצבת הזקנה באמצעות מקדם המרה, ככל שדמי הניהול שמגולמים במקדם יהיו נמוכים יותר, כך מקדם ההמרה יקטן וקצבת הזקנה תגדל. כפי שניתן לראות בטבלה הוזלת דמי הניהול מ- 0.5% ל- 0.3% תקטין את המקדם ב- 2.2% לגבר ו – 2.1% לאישה.

לדוגמה קצבת הזקנה של פורש בן 67 עם מליון ש"ח שצפוי לצאת לפנסיה בחודש פברואר תגדל ב- 114 ש"ח מידי חודש.

| 0.5% | 0.3% | |

| מקדם המרה | 191.51 | 187.39 |

| קצבת זקנה | 5,222 ש"ח | 5,336 ש"ח |

יצאתי כבר לפנסיה, האם הוזלת דמי הניהול תשפיע עלי?

לא, הוזלת דמי הניהול תשפיע רק על חוסכים שיפרשו החל מחודש פברואר. מי שפרש עד כה לא יכל להוזיל את דמי הניהול שהוא משלם או לעבור לקרן פנסיה אחרת לאחר שכבר החל לקבל קצבה. בשנים האחרונות מנסה רשות שוק ההון לקדם רפורמה שתאפשר גם לפורשים שהחלו לקבל קצבה לעבור לקרן פנסיה אחרת, עד כה רפורמה זו טרם אושרה ופנסיונרים שהחלו לקבל קצבה הם למעשה לקוחות שבויים של קרנות הפנסיה.

המהלך השני : עדכון הריבית התחשיבית בקרן הפנסיה

בעוד שהוזלת דמי הניהול לפורשים בקרנות הפנסיה נכנסות כבר עכשיו לתוקף, מהלך נוסף של רשות שוק ההון שצפוי להגדיל את קצבת הזקנה יכנס לתוקף בבתחילת שנה הבאה בינואר 2023.

במסגרת המהלך צפויה רשות שוק ההון להגדיל את הריבית התחשיבית בקרנות הפנסיה, ריבית שמשמשת לצורך חישוב מקדם ההמרה.

הגדלת הריבית המגולמת במקדם, תקטין את מקדם הפרישה וצפויה להגדיל את קצבת הזקנה בעוד כ- 1.2%.

שני המהלכים האחרונים, הוזלת דמי הניהול בקרנות הפנסיה ושינוי הריבית התחשיבית מחזקים את היתרון בפרישה מקרן הפנסיה המקיפה על פני פרישה מביטוחי מנהלים.

>>>קריאה נוספת לגבי פרישה מקרן הפנסיה

יצאתי כבר לפנסיה, האם זה צפוי להשפיע גם עלי?

לא, בדומה להוזלת דמי הניהול, השינוי בריבית התחשיבית תשפיע רק על מי שיפרוש מחודש ינואר 2023 ולא תשנה את הקצבה למי שכבר נמצא בפנסיה. יש לבחון את הכדאיות בדחיית הפרישה.

פרישה מביטוח המנהלים

בעוד שלפורשים בקרנות הפנסיה נתנה אלטרנטיבה להוזלת דמי הניהול בדמות קרנות ברירת המחדל, הפורשים מביטוחי המנהלים המשיכו לשלם דמי ניהול גבוהים בשיעור של 0.5% או 0.6%. במסגרת התקנות נקבע כי מי שיצטרף לביטוח מנהלים החל פברואר 2022 ישלם בפרישה דמי ניהול של 0.3%.

הצטרפתי לביטוח מנהלים לפני 10 שנים האם הרפורמה תחול עלי?

לא, מי שהצטרף לביטוח מנהלים לפני עשר שנים או אפילו לפני שנה ימשיך לשלם דמי ניהול גבוהים בפרישה. עליך לבחון את הכדאיות בהמשך החיסכון בפוליסה שבה אתה חוסך כיום ולבחון האם כדאי לעבור לקרן פנסיה או אולי לעבור לפוליסת ביטוח מנהלים חדשה.

חשוב לזכור כי ביטוחי מנהלים מבוססים על פוליסה, חוזה אישי בין החוסך לבין חברת הביטוח. בניגוד לקרנות הפנסיה הלקוחות בביטוחי המנהלים לא יכולים לשמר את התנאים שלהם במעבר בין חברות. כאשר רוצים לעבור מביטוח מנהלים אחד לשני (או מביטוח מנהלים למוצר אחר) יש לבחון זאת עם בעל רישיון פנסיוני.

>>>קריאה נוספת : האם כדאי לעבור מביטוח מנהלים לקרן הפנסיה לקבלת קצבה?

הצטרפתי לביטוח מנהלים לפני שנה האם כדאי לעבור לפוליסה חדשה?

מי שהצטרף לביטוח מנהלים לאחר שנת 2013 פוליסת ביטוח המנהלים שלו אינה כוללת מקדם המרה מובטח והמקדם יקבע במועד היציאה לפנסיה. ככל ודמי הניהול אותם תשלם בפרישה עולים על 0.3% כדאי לשקול מעבר לפוליסה חדשה.

בשורה התחתונה

בעוד שדמי הניהול לחוסכים ירדו בצורה חדה הן בקרנות הפנסיה והן בביטוחי המנהלים הדבר לא בא לידי ביטוי באופן משמעותי גם בדמי הניהול המשולמים על ידי מקבלי קצבאות, שרובם עדיין משלמים את דמי הניהול המקסימליים מטרת תיקון תקנות היא לקבוע תקרת דמי הניהול נמוכה יותר מזו הקיימת היום במטרה לדאוג לרווחת הפורשים.

השילוב של הוזלת דמי הניהול ועדכון הריבית התחשיבית בקרנות הפנסיה מחזק את היתרון הקיים בקרן הפנסיה ולכל פורש שטרם ניצל את מלא התקרה בקרן הפנסיה כדאי לבחון את הכדאיות בהעברת הכספים אל קרן הפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לפי סימולציות שלי אפילו פוליסת מנהלים עם מקדם מובטח מסוף שנות ה 90 כבר פחות כדאית אל מול קרן פנסיה בנתונים הנוכחיים. ממש מאכזב שחוסכים שילמו דמי ניהול בשמיים במשך עשרות שנים תמורת "מקדם מובטח טוב" שייתן בסופו של דבר קצבה נמוכה בכמה אחוזים מקרן פנסיה.

(כמובן בהנחה שעד לפרישה לא יפגעו המקדמים בקרנות הפנסיה)

בסופו של דבר זה תלוי במקדם הפרישה שיבחר הפורש,

ככל שיש צורך במסלול פרישה שכולל כיסוי לבן הזוג הכדאיות של אותן פוליסה יורדת.

היי נדב,

1) מה לגבי אנשים שעד התיקרה נמצאים בקרן פנסיה, ואילו מעל בביטוח המנהלים – והשאלה היא איך לגשת לסכום שמעל התקירה – האם שווה להעביר לקרן פנסיה משלימה ? אני מניח שדיברת על קרן פנסיה מול ביטוח המנהלים עד סכום התיקרה. ולא ביטוח מנהלים מול קרן פנסיה משלימה, ביחס לשני השיפורים.

2) האם ההטבות הללו הן רק בקרנות נבחרות – (דוגמת מיטב דש) – או גם בוותיקות דוגמת מגדל ?

הי מיכאל,

1. מבחינת הכדאיות בין קרן משלימה לביטוח מנהלים דרושה בדיקה פרטנית בהתאם לצורך הלקוח. הקרן המשלימה מתנהגת כמו הקרן המקיפה למעט התשואה המבוטחת.

2. הטבות הללו רלוונטיות לכל קרנות הפנסיה החדשות (מנורה, הראל וכד')

שלום, האם ההוזלות המוזכרות תקפות גם לגבי פוליסות עדיף של חברת מגדל? צריכה לקבל מהם קיצבה קטנה בחודש יולי 2022.הפוליסה משנת 1989.המקדם שאקבל הוא 170.7

לא, ההנחה בדמי ניהול היא רק לגבי פוליסות שישווקו כעת (משנת 2022)

תודה רבה על המידע האדיב, המקצועי והנפלא נדב.

חשוב מאוד ומי שלא קורא פה, אין לי מושג מהיכן יכול להיות לו נגיש המידע הנ"ל.

המון המון בהצלחה בדרכך החדשה בקוואליטי בצמוד לאיתי.

מגיע לך כל הישג בתור אחד ממשרתי ציבור קוראי ומתענייני הפרישה הישראלים הגדולים ביותר שהכרתי (דרך המידע בבלוג).

שיהיה לכם בהצלחה!

תודה רבה לך 🙂

היי נדב,

יש לי פוליסת מנהלים משנת 2001 ששם המקדם המובטח הוא 220 ולוקחים לי 0.6% דמי ניהול מצבירה+15% מרווחים. בנוסף,מחייבים אותי לשלם על ביטוח למקרה מוות 300 ש"ח בחודש על 300000 ש"ח.היום אני בת 43.אני לא יודעת האם כדאי להישאר עם הפוליסה הזו או לעבור לקרן פנסיה? תודה מראש.

הי סוזי,

בלי להיכנס לנושא ייעוץ, ככל שאת לא מנצלת את מלא התקרה בקרן פנסיה מקיפה יתכן ויהיה כדאי לעבור אל קרן הפנסיה

תודה רבה על העדכון. אתה יכול לפרט לי בבקשה אם זה בגלל דמי הניהול או המקדם?

הי סוזי,

בשנת 2022 ירדו דמי הניהול לכלל הפורשים החדשים בקרנות הפנסיה,

בשנת 2023 צפוי המקדם לנשים לגדול קצת אבל הריבית לשקול הקצבה צפויה לעלות ולאזן את הדברים

היי נדב,

האם דמי הניהול המקסימליים בקרנות הפנסיה לפורשים של 0.3% הם דה פאקטו גם המינימליים או שעדיין יש מקום למו"מ מול קרנות הפנסיה לדמי ניהול נמוכים מ- 0.3?

מה הדמי ניהול הכי נמוכים שראית לפורש כלשהו בקרן פנסיה? 🙂

המון תודה מראש!

0.3% הם דמי הניהול המירבים שניתן לגבות, יש קרנות שכחלק מהשימור מציעות דמי ניהול של 0.25%

הפער עבור הפורש הוא זניח לגמרי