הפנסיונרים בקרנות הפנסיה החדשות ממשיכים לשלם דמי ניהול מירביים וזאת למרות הרפורמה המאפשרת להם להוזיל את דמי הניהול. הממונה על שוק ההון : במידה וכוחות השוק לא יסדירו את דמי הניהול, הרשות תתערב ותקבע את דמי הניהול.

השבוע הגיע הממונה על שוק ההון ביטוח וחיסכון, דר משה ברקת, לועדת הכספים של הכנסת בכדי לסקור את פעילות הרשות. בין הנושאים אליהם הוא נדרש, עלה נושא מקבלי הקצבאות בקרנות הפנסיה ודמי הניהול אותם הם משלמים.

החיסכון הפנסיוני מתחלק לשניים, שלב החיסכון ושלב הצבירה. בעוד שבשלב החיסכון טיפלה הרשות לפיקוח על שוק ההון באמצעות מנגנון "קרנות בררת המחדל" והובילה להוזלה ניכרת בדמי הניהול שמשלמים החוסכים. הרי שהתחרות לא חלחלה לשלב הפרישה והפנסיונרים בקרנות הפנסיה החדשות ממשיכים גם בשנת 2018 לשלם את דמי הניהול המירבים.

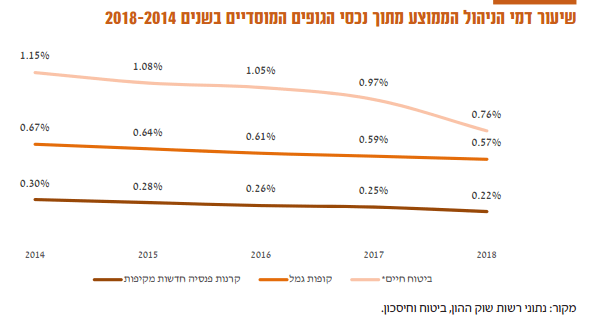

מנתוני דוח הממונה על שוק ההון לשנת 2018 עולה כי דמי הניהול הממוצעים מהצבירה ממשיכים לרדת, אך בעוד שדמי הניהול לחוסכים הפעילים יורדים. דמי הניהול לפנסיונרים נשארו קבועים.

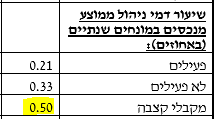

נתונים אלו על מגמת הירידה בדמי הניהול לחוסכים משתקפים היטב בדוח הכספי לרבעון השני של קרן הפנסיה מקפת. מבדיקת הדוח של קרן הפנסיה השנייה בגודלה, נראה שבדומה לדוח הממונה, שיעור דמי הניהול הממוצע של החוסכים בקרן עומד על 0.21% ודמי הניהול של הפנסיונרים עומד על השיעור המרבי 0.5%.

נתון זה כפי שהוא משתקף מהדוח הכספי של מקפת אינו מפתיע, מבדיקה שערך מבקר המדינה בשנת 2015 נמצא כי כל הפנסיונרים בחמשת קרנות הפנסיה הגדולות שילמו את דמי הניהול המירבים (מקור) וזה למרות שמשרד האוצר פרסם כבר בשנת 2014 חוזר המאפשר לקרנות הפנסיה להוריד את דמי הניהול ערב הפרישה.

גם פנסיונרים משלמים דמי ניהול

עד כמה שזה נשמע מפתיע גם פנסיונרים ממשיכים לשלם דמי ניהול בקרן הפנסיה. בעוד שהחוסכים משלמים דמי ניהול על ההפקדה החודשית ודמי ניהול על הצבירה. הפנסיונרים בקרן משלמים דמי ניהול על הצבירה בלבד.

כפי שמשתקף בדוח הממונה, מרבית החוסכים הבינו כי התמקחות על דמי הניהול מובילה להגדלת החיסכון. אך הפנסיונרים לא הפנימו כי הוזלת דמי הניהול ערב היציאה לפנסיה תוביל להגדלת קצבת הזקנה שלהם לאורך כל תקופת הפרישה.

בעוד שהטבה בדמי הניהול לחוסכים מוגבלת בזמן, ההטבה בדמי הניהול לפנסיונרים היא לכל חייהם ולאחר מותם ההטבה ניתנת גם לשארי הפנסיונר.

כיצד הוזלת דמי הניהול תשפיע על הגדלת הקצבה?

דמי הניהול בפרישה מגולמים במקדם ההמרה באמצעותו מחושבת קצבת הזקנה. ככל שדמי הניהול יהיו נמוכים יותר, כך יקטן מקדם ההמרה ותגדל קצבת הזקנה.

לדוגמה, במסגרת רפורמת קרנות בררת המחדל נקבע כי קרנות אלו יעניקו לפנסיונרים דמי ניהול של 0.3% וזאת במקום 0.5%. מקדם ההמרה בקרנות אלו יהיה קטן יותר ב 2.2% מאשר פורשים המשלמים את דמי הניהול המלאים.

המשמעות של הורדת דמי הניהול לפנסיונרים היא שמקדם ההמרה בקרנות ברירת המחדל יהיה נמוך יותר ומכאן פנסיית הזקנה שתשולם לפורשים תהייה גבוהה יותר.

>>>קריאה נוספת : מקרן בררת מחדל לקרן פנסיה נבחרת

לדוגמה פורש יליד 1952 שברשותו מיליון שקלים. בזכות ההנחה בדמי הניהול מקדם ההמרה שיקבל בקרנות בררת המחדל יהיה נמוך יותר, ולכן קצבת הזקנה שלו תהייה גבוהה יותר מזו של פורש שישלם דמי ניהול "רגילים".

| דמי ניהול | 0.5% | 0.3% |

| מקדם | 189.15 | 185.06 |

| קצבה | 5,286 ש"ח | 5,403 ש"ח |

יצאתי כבר לפנסיה, האם אני יכל לבקש כעת הטבה בדמי ניהול?

פנסיונרים הם קהל שבוי. מרגע שהחוסך החל לקבל קצבה הוא אינו יכל לעזוב עוד את קרן הפנסיה. ולכן את הבקשה לקבלת ההטבה יש לבצע ערב היציאה לפנסיה. ברשות לפיקוח על שוק ההון ניסו לקדם רפורמה שתאפשר למקבלי קצבאות להעביר את התחייבות לתשלום הקצבה מקרן פנסיה אחת לאחרת אך רפורמה זו עדיין לא הסתיימה.

כדי לנצל את הוזלת דמי הניהול, אין להמתין עד הפרישה

הוזלת דמי הניהול למקבלי הקצבאות מגדילה את קצבת הזקנה ב – 2% לערך. אך מכיוון ותהליך העברת הכספים בין הקרנות לקוח זמן חוסך שיבחר לעבור לאחת מקרנות בררת המחדל ערב הפרישה עשוי לאבד קצבאות זקנה.

לכן יש לבצע את העברת החיסכון לאחת מקרנות בררת המחדל מספר חודשים לפני סיום העבודה, בצורה זו החוסך עשוי לחסוך בדמי ניהול על הצבירה בקרן, יזכה בהנחה בדמי ניהול כפנסיונר ולא יאבד קצבאות בהמתנה שהעברת הכספים תושלם.

ברקת : ככל שהשוק לא יגיע להסדרה בנושא, הרשות תקבע את המחיר

הממונה על שוק ההון הגיב בועדת הכנסת לדברים ולדבריו הוא מאפשר לכוחות השוק להגיע להסדרת נושא דמי הניהול לפנסיונרים. ככל שהשוק לא יגיע להסדרה בחצי שנה הקרובה הרשות לפיקוח על שוק ההון תתערב בנושא.

לצפיה בדיוני ועדת הכספים של הכנסת (תשובת הרשות מופיעה ב – 2:07 )

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על שהארת נקודה חשובה.

כיצד זה עובד בקרנות הפנסיה הותיקות שבהסדר?

תודה רבה רון,

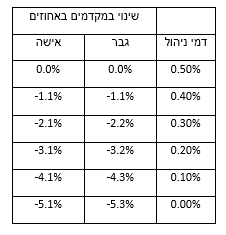

בקרנות הותיקות הקצבה מחושבת בהתאם לוותק ולשכר הקובע בקרן. במסגרת התכנית ליצוב הקרנות בשנת 2004 נקבע שיגבו דמי ניהול מהקצבה דמי הניהול עלו בשיעורים הבאים:

1) בשנת 2004 – 0.33%;

(2) בשנת 2005 – 1%;

(3) בשנת 2006 – 1.50%;

(4) בשנת 2007 ואילך – 1.75%

שלום נדב,

האם מדובר רק על דמי ניהול של קרנות הפנסיה, או שזה נכון גם לגבי ביטוח מנהלים ?

תודה.

הכתבה הזאת מתייחסת לקרנות הפנסיה.

בביטוחי המנהלים דמי הניהול משתנים בהתאם לתקופה בה נפתחה הפוליסה והם נעים בין

0.6% ו- 15% על הרווח

0.5%

0.6%

מידע חשוב מאוד נדב!

כמו תמיד, תודה ענקית על השירות שאתה עושה למען ציבור החוסכים בכל פוסט מחדש…

אימא שלי כבר יצאה לפנסיה ומקבלת קצבה חודשית.

מה היא יכולה לעשות בפועל בכדי להוזיל את דמי הניהול מהצבירה בקרן הפנסיה שלה?

האם יש דבר כלשהוא שהיא יכולה לעשות או שכמו שכתבת זהו קהל שבוי לחלוטין ו"נגמר הסיפור"?

(אני מודה שאין לי מושג מה הם דמי הניהול מהצבירה שהיא משלמת).

כיום היא באמת אינה יכולה לעשות דבר, יתכן ובמהלך 2020 תקודם מחדש הרפורמה לניוד מקבלי קצבאות בין הקרנות

"…דמי הניהול בפרישה מגולמים במקדם ההמרה באמצעותו מחושבת קצבת הזקנה. ככל שדמי הניהול יהיו נמוכים יותר, כך יקטן מקדם ההמרה ותגדל קצבת הזקנה…."

תודה על התגובה נדב.

חוזר לפוסט הזה באיחור רב, מתעמק בו וקורא אותו שוב, ומבין שרק ברגע הפרישה עצמה (=בעת המרת החסכון הפנסיוני כולו לקצבת פנסיה חודשית באמצעות חלוקה של סכום הצבירה במקדם ההמרה), אותם דמי ניהול מהצבירה לפנסיונרים הם איזשהוא רכיב "חישובי" בתוך מקדם ההמרה, ולא דמי צבירה "אמיתיים" שמשלמים חודש בחודשו כמו נניח בקרן ההשתלמות או קופת גמל להשקעה.

היום, נכון לאמצע 2022 דמי הניהול לפנסיונרים ("חדשים" שעתידים לקבל קצבה ולא "ישנים" שכבר מקבלים קצבה) כבר הוזלו, לא?

אם אני זוכר נכון רשות שוק ההון והביטוח התערבה.

אכן, החל מהשנה בכל קרנות הפנסיה מקיפות ומשלימות דמי הניהול לפורשים עומדים על 0.3%

גם בביטוחי מנהלים שנפתחים היום דמי הניהול לפורשים יהיו 0.3%

הרחבתי על זה כאן https://pensuni.com/?p=8425