המכרז לבחירת קרנות ברירת המחדל נועד בכדי לייצר שיבוש בשוק החיסכון הפנסיוני בישראל. שיבוש ששווה עשרות אלפי שקלים לאלה המכירים את תנאי המכרז.

בבסיסו של החיסכון הפנסיוני עומדת זכות הבחירה של העובד לבחור בעצמו את החיסכון הפנסיוני בו הוא ינהל את כספיו. עיקרון זה מעוגן בסעיף 20 לחוק הפיקוח על שירותים פיננסים. אותו הסעיף קובע גם כי במידה והעובד לא ניצל את זכותו, רשאי המעסיק להעביר את הכספים לקרן בררת המחדל שנקבעה במקום העבודה.

קריאה נוספת:

במטרה לקדם את התחרות בתחום החיסכון הפנסיוני, החל בחודש אפריל 2019 השלב השני ברפורמת קרנות ברירת המחדל, במסגרת הרפורמה רשאי המעסיק להפנות את העובדים שלא בחרו בחיסכון פנסיוני אל אחת מארבע הקרנות שנקבעו על ידי הרשות לפיקוח על שוק ההון ביטוח וחיסכון. (גילוי נאות, אני עובד כיום בהלמן אלדובי אחת מארבע הקרנות שנבחרו)

הפנית העובדים אל אחת מארבע הקרנות הנבחרות או אל קרן פנסיה אחרת שתיבחר על ידי המעסיק בתנאים שהגדירה הרשות תבטיח כי גם העובדים הפאסיבים, אלה שלא מודעים מספיק לחיסכון הפנסיוני שלהם ישלמו את דמי הניהול הנמוכים ביותר.

בעוד שהסיקור העיתונאי של רפורמת קרנות ברירת המחדל התמקד בחלק זה של הרפורמה, הוזלת דמי הניהול לעובדים הפאסיבים. יתכן כי קרנות ברירת המחדל מקנות יתרונות נוספים גם עבור יתר החוסכים במשק.

כדי לעמוד על היתרונות המובנים הקיימים בקרנות ברירת המחדל ניזכר בתנאי המכרז לבחירת הקרנות.

במסגרת המכרז שערכה הרשות נבחרו ארבע קרנות הפנסיה בבעלות בתי ההשקעות שהציעו את דמי הניהול המשוקללים הנמוכים ביותר, דמי הניהול אלו מובטחים לתקופה של 10 שנים. דמי הניהול אלו אינם מותנים בגובה ההפקדה או בשם המעסיק.

כך שגם במידה והעובד יעבור למקום עבודה חדש או שהיקף המשרה שלו ישתנה דמי הניהול ישארו ללא שינוי.

דמי הניהול שמציעות קרנות ברירת המחדל

| שם הקרן | דמי ניהול מהפקדה | דמי ניהול מהצבירה |

| ממוצע בענף | 2.32% | 0.23% |

| הלמן אלדובי | 1.49% | 0.05% |

| אלטשולר שחם | 1.49% | 0.10% |

| פסגות | 1.68% | 0.0905% |

| מיטב דש | 2.49% | 0.05% |

עובדים בעלי חיסכון קיים : האם אתם נמצאים בהסדר הטוב עבורכם

בדמי הניהול שמציעות קרנות ברירת המחדל ישנו דגש מיוחד על דמי הניהול מהצבירה בעוד שבמרבית מקומות העבודה מתמקדים הסכמי ההטבות בדמי ניהול מהפקדה. ככל שהחיסכון של העובד גבוה יותר, מעבר לקרן ברירת המחדל עשוי לחסוך לו אלפי שקלים בדמי הניהול.

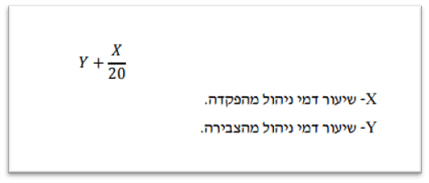

כדי להשוות את ההצעות שקיימים במקומות העבודה להצעות שמציעות קרנות ברירת המחדל, נשתמש בנוסחה שפרסמה הרשות לפיקוח על שוק ההון לצורך הבחירה בקרנות בררת המחדל.

בהתאם לנוסחה, מחלקים את דמי הניהול מהפקדה ב- 20 ומוסיפים להם את דמי הניהול מהצבירה. נבחן כעת את הדרוג של מספר הסכמי דמי ניהול הקיימים במשק.

במידה והסדר דמי הניהול שלכם לא מופיע בטבלה, אתם יכולים לחשב אותו באמצעות הנוסחה.

| שם הקרן | דמי ניהול מהפקדה | דמי ניהול מצבירה | דמי ניהול משוקללים |

| ממוצע בענף | 2.32% | 0.23% | 0.35% |

| הלמן אלדובי | 1.49% | 0.05% | 0.12% |

| הסכמים קיימים | 1.00% | 0.10% | 0.15% |

| אלטשולר שחם | 1.49% | 0.10% | 0.17% |

| פסגות | 1.68% | 0.09% | 0.17% |

| מיטב דש | 2.49% | 0.05% | 0.17% |

| הסכמים קיימים | 0.90% | 0.13% | 0.18% |

| הסכמים קיימים | 0.80% | 0.14% | 0.18% |

| הסכמים קיימים | 1.25% | 0.20% | 0.26% |

ככל שגובה החיסכון בקרן גבוה יותר כך מומלץ להוריד את דמי הניהול מהצבירה

חוסכים לא פעילים : חיסכון של מאות שקלים

לצד העובדים הקיימים בעסק, שיכולים לנצל את זכותם ולעבור לקרנות ברירת המחדל, ציבור נוסף שיכל לנצל לטובתם את תנאי קרנות ברירת המחדל הם החוסכים הלא פעילים. חוסכים להם יש חשבונות בקרנות הפנסיה אליהם כבר לא מתבצעות הפקדות.

לפי נתוני הרשות לפיקוח על שוק ההון ביטוח וחיסכון ישנם כיום כ- 1.8 מיליון חשבונות לא פעילים בקרנות הפנסיה. בחשבונות אלו מנוהלים מיליארדי שקלים.

>>>קריאה נוספת : כיצד תאתרו האם יש לכם חשבונות לא פעילים

מכיוון אחד התנאים להעלאת דמי ניהול בקרנות הפנסיה הוא שחלפו 6 חודשים ממועד ההפקדה האחרון בקרן, במידה והעובד הפסיק את עבודתו או יצא לחופשה ללא תשלום קרנות הפנסיה יעלו את דמי הניהול למקסימום.

כתוצאה מכך, גם עובד שבמקום עבודתו היתה קיימת הנחה בדמי ניהול, בסיום העבודה עד שימצא עבודה חדשה או בזמן שימצא בהסדר ריסק דמי הניהול יעלו לדמי ניהול המירביים.

בעוד שדמי הניהול הממוצעים ירדו בשנים האחרונות, התחרות פסחה על החוסכים הלא פעילים.

בקרנות ברירת המחדל, דמי הניהול מהצבירה שנקבעו במכרז יחולו גם על חוסכים לא פעילים, החיסכון עבור החוסך הלא פעיל יכל להגיע לאלפי שקלים.

לדוגמא בהתאם לתנאי המכרז מציעות קרנות הפנסיה של הלמן אלדובי ומיטב דש דמי ניהול מצבירה של 0.05% וזה לעומת דמי ניהול של 0.5% לחוסכים לא פעילים.

חוסך עם צבירה של 100 אלף ₪ יחסוך על פני 10 שנים כ- 6,700 ₪ כתוצאה ממעבר לאותן קרנות.

מבוטחים בפנסיה תקציבית או בקרן פנסיה ותיקה יתכן ויש לכם חשבונות לא פעילים בקרנות הפנסיה החדשות עליהם אתם משלמים כיום את דמי הניהול המלאים.

פנסיונרים : הגדלת קצבת הזקנה

עד כה התמקדה הרשות לפיקוח על שוק ההון בהסדרת התחרות בשוק החוסכים, מתוך הבנה כי חיסכון בדמי הניהול לאורך שנות החיסכון יבטיח קצבה גבוהה יותר בעתיד. כעת במסגרת ההליך לבחירת קרנות פנסיה נבחרות, נוסף פרמטר נוסף לתנאי המכרז והוא דמי ניהול מוזלים למקבלי הקצבאות.

בניגוד לדעה הרווחת, גם הפנסיונרים בקרנות הפנסיה החדשות משלמים דמי ניהול לאחר היציאה לפנסיה. במקדם ההמרה מגולמים דמי ניהול של 0.5%. במסגרת תנאי המכרז נקבע כי קרנות ברירת המחדל יגבו מהפנסיונרים דמי ניהול של 0.3% וזאת לאורך כל תקופת הפרישה.

המשמעות של הורדת דמי הניהול לפנסיונרים היא שמקדם ההמרה בקרנות ברירת המחדל יהיה נמוך יותר ומכאן פנסיית הזקנה שתשולם לפורשים תהייה גבוהה יותר.

לדוגמא פורש יליד 1952 שברשותו מיליון שקלים. בזכות ההנחה בדמי הניהול מקדם ההמרה שיקבל בקרנות בררת המחדל יהיה נמוך יותר, ולכן קצבת הזקנה שלו תהייה גבוהה יותר מזו של פורש שישלם דמי ניהול "רגילים".

| דמי ניהול | 0.5% | 0.3% |

| מקדם | 189.15 | 185.06 |

| קצבה | 5,286 ש"ח | 5,403 ש"ח |

>>>קריאה נוספת: פורשים מקרן הפנסיה? הקרנות אינן זהות

בשורה התחתונה

| קרנות בררת המחדל | קרנות בבעלות חברות הביטוח | |

| תוקף הנחה בדמי ניהול | 10 שנים | 5 שנים |

| דמי ניהול לחוסכים לא פעילים | זכאים להטבה | עולים למקסימום |

| דמי ניהול לפנסיונרים | 0.3% | 0.5% |

הכתבה פורסמה במקור בגליון ראש השנה של מגזין אדוויזרלנד

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב,

אני עוסק מורשה, בן 56, מבטח שכר חודשי של כ- 10 אש"ח במבטחים החדשה. עמית פעיל, תקופת ביטוח רצופה אחרונה הרשומה בקרן לעמית פעיל – 136 חודשים. ללא שום תביעות בעבר כנגד הקרן. דמי ניהול: בעיקרון אמורים להיות 0.19 מהצבירה, 0.90 מהפקדה. בגלל שלא תמיד יש לי הפקדות רצופות, ואז מקפיצים לי למקסימום, על פי הדוח השנתי דמי הניהול שלי בפועל: 0.24 צבירה, 2.60 על הפקדה. ניסיתי בעבר לברר על ניוד הקרן שלי לאחת מקרנות ברירת המחדל, כדי לחסוך דמי ניהול, ומישהו הסביר לי שבגילי אני עלול להיפגע בקטע של כיסוי הנכות , חו"ח אם תהיה לי תביעה בעתיד בנושא זה. האם אכן כך ? האם יש פגיעה בעת ניוד קרן פעילה בגילי, לקרן ברירת מחדל, או שניתן לנייד לקרן ברירת מחדל ולשמור על כל הכיסויים ?

מעיון בדוח סיכום רבעון 2 לשנת 2019, אני לומד כי בגין "עלות ביטוח לסיכוני נכות" + "עלות ביטוח למקרה מוות", אני משלם בדיוק 50% מההפקדות שלי, כלומר המסקנה שלי היא כי רק פחות מ-50% מההפקדה הולך לחיסכון לזיקנה (יש עוד בדרך דמי ניהול….). האם כך אמור להיות היחס בין רכישת כיסויים ביטוחיים לבין החיסכון בפועל לזיקנה ?

תודה מראש,

ערב טוב,

במידה ותעבור לקרן פנסיה אחרת, הכיסוי הביטוחי שלך למקרה של מוות יקטן. הכיסוי הביטוחי לאבדן כושר עבודה ישאר אותו הדבר כפי שהוא היום במנורה מבטחים.

מנגד, ציינת שחלק גדול מהפקדה החודשית שלך מופנה לרכישת כיסוי ביטוחי. עליך לבחון האם אתה צריך כיסויים בגובה שאתה מבטח לאבדן כושר עבודה ושארים.

תודה נדב,

לגבי הערתך החשובה לבחינת גובה הכיסויים, אני מוסיף את הנתון כי אני חתום על וויתור כיסוי שאירים לבת זוג, היות ואינני נשוי. יש לי צאצא, שאיר שגילו צעיר מ-21.

84% מתוך כלל הכיסויים הביטוחיים כתובים בדוח בגין עלות הביטוח לסיכוני הנכות, ושאר 16% מופיעים כ- עלות הביטוח לשאירים.

שוב תודה לך נדב על כל החומר המקצועי, ועל התשובות לתגובות הקוראים

שנה טובה , ובריאות לך ולכל בני ביתך!

אם כך הסיכון שאתה נמצא בו נמוך הרבה יותר. אני מניח שסכום החיסכון שלך מכסה כבר היום את רוב התשלומים שישולמו חס וחלילה במקרה של מוות.

כמובן שהדבר לא מחליף בדיקה פרטנית לגבי כדאיות המעבר.

ערב טוב

כרגיל כתבה מעניינת שבה אתה מעלה את נקודות הזכות למעבר לקרנות מחדל

אני חושב שלצורך איזון היה צורך לנתח מעבר ליתרונות – חסרונות אם יש ובאיזה מקרים

עם דוגמאות של מקבלי שכר ברמות שונות וגילאים שונים

דוגמאות אלה היו מוסיפים לכתבה חשובה זאת אמינות רבה יותר לקהל שנמצא בקרנות ישנות

אך אין להם מספיק נתונים על מנת לבצע מעבר לקרנות מחדל

בלוג שלך הוא מקום טוב ויש קהל די גדול שמחכה מידי שבוע לכתבה חדשה -אז אנא אם יש אפשרות-

תרחיב את היריעה

תודה

ושנה טובה ותמשיך להעשיר אותנו בידע שלך

תודה רבה ישראל,

מסיבות מובנות הכתבה מציינת את היתרונות של המעבר לקרנות ברירת המחדל. אני מניח שלאורך כתבות העבר ציינתי ביקורת לגבי אותן קרנות (חלקן עדיין רלווטיות, חלקן קצת פחות).

אם יש חסרונות שלדעתך יש לציין אפשר לציין כאן בתגובות, אפשר לפתח כאן דיון מעניין

נדב היקר ,

שתי הערות :

1. אני חושב כי יש מקום לציין כי יש עוד פרמטר להשוואה וזה תשואות הקרנות השונות – יש הבדלים גדולים

2. כמו כן חשוב לציין כי בכל מעבר כזה חשוב להיעזר באיש מקצוע בעל רשיון

הי נועם,

אתה בהחלט צודק, תשואות הן תמיד בסיס השוואה טוב בין קרנות הפנסיה (ולא רק בין קרנות ברירת המחדל), כמובן שלפני כל מהלך כדאי להתייעץ עם איש מקצוע

אכן מכרז הקרנות הנבחרות גרם למהפך בשוק, למורת רוחם של הגופים הגדולים, מה שמראה שרגולטור אמיץ יכול לעשות דברים טובים עבור החוסכים.

לגבי השאלה ששאל מר טלמור, למיטב הבנתי, ניוד של קרן פנסיה שומר על ותק לצורך אכשרה וגם לצורך גיל ההצטרפות כך שאין סיבה שהכיסוי שלו לשאירים יקטן. מה שכן, אם הוא משלם היום מעל 35% מהתגמולים עבור כיסויים ביטוחיים זה בניגוד להנחיות. אני צודק?

הי יורם,

הוא ציין כי הוא היום בן 56 ויש לו 136 חודשי אכשרה, כלומר גיל הכניסה שלו למנורה היה לאחר גיל 41. במסלולים החדשים הכיסוי שלו לשארים יהיה נמוך מ- 100% אך במנורה עדיין ישמר לו כיסו של 100%.

הוא ציין שהוא ללא בת זוג, כלומר הכיסוי הזה הוא פחות רלוונטי.

לגבי השאלה השנייה, הבדיקה בקרן הפנסיה לגבי חריגה ממגבלת ה- 35% היא לאורך כל תקופת החיסכון ולא בגיל ספציפי.

תודה נדב. לא שמתי לב שציין 136 חודשי אכשרה. לגבי מגבלת ה 35% – האם אין חובה לוודא שבאף שנה לא תעלה העלות הביטוחית על 35%?

היי,

בהמשך לתגובה שרשמת לגבי מעבר מסלול ביטוחי לאחר גיל 41, שיגרום לירידת באחוז הכיסוי לשארים . כפי שידוע לי כל השינוי אמור להיות רק במידה ומתבצעת הצטרפות מחדש אחרי גיל 41 למסלולים האלה, אך כאשר מדובר על מעבר מחברה לחברה ונשמר הוותק(החברה המקבלת לא מתייחסת אל העמית כאל מצטרף חדש,לעניין הוותק-גיל ההצטרפות לא מתאפס) לכן במקרה שבו הוותק נשמר ניתן לנייד מבלי שיפגעו כלל אחוזי הכיסוי הביטוחי. לא??

תודה רבה על עוד פוסט מדהים.

הי הודיה,

במעבר בין קרנות הגיל הביטוחי נשמר, במקרה הזה הגיל הביטוחי הוא לאחר גיל 41 ולכן (עבור גבר) יש ירידה בגובה הכיסוי.

הבנתי, אחוז הכיסוי לשארים, כבר ירד עוד לפני העברה . על זה אין עוררין ,תודה רבה לך.

הוא עדיין לא ירד, בחלק מהקרנות במסלולים הקיימים היה כיסוי מלא לשארים עד גיל 47.

כך שחוסך שהצטרף אחרי גיל 41 ולפני גיל 47 היה לו כיסוי מלא. אם חוסך כזה יעבור קרן יקטן לו הכיסוי

היי נדב, המקדמים בתקנונים של קרנות הפנסיה מוצגים בטבלה סטטית דו מימדית אשר לא יכולה להתחשב בכל האפשרויות, למשל: הפרש גילאים בין בני הזוג, קצבה לאלמנ\ה שונה מ60%, ודמי ניהול שונים מ0.5% (כפי שהצגת פה).

כיצד ניתן לחשב את המקדם המדויק? מדוע לא מציגים את הנוסחה המדויקת כחלק מהתקנונים?

כפי שכתבת החישוב לוקח בחשבון את הפערים בין בני הזוג, תקופת הבטחה וקצבה לבן הזוג לאחר מוות. יש מחשבונים פנסיונים שמציגים את הנתון, אפשר גם לקבל את התוצאה מקרן הפנסיה. התוצאה הנל רלוונטית רק סמוך לפרישה.

תודה על התגובה.

אני לא מחפש מחשבון או לקבל את התוצאה מנציג של קרן הפנסיה משום שבעיקר מעניין אותי לראות את הנוסחה המלאה באופן שקוף וגלוי, ולא להתעסק בקופסה שחורה ולקבל את התוצאה בלי יכולת לבקר אותה.

מפתיע אותי שלכל קופה יש תקנון של 150 עמודים אבל שהנוסחה לחישוב המקדם המדויק, על כל שלל הפרמטרים הרלוונטיים, אינה מופיעה בהם. (אלא "רק בטבלאות הנמצאות במשרדי החברה", כפי שמנוסח בחלק מהתקנונים)

בקשה הגיונית,

מכיוון והתקנון התקני נוסח על ידי הרשות אולי כדאי להפנות את השאלה אליהם

אכן אעשה זאת.

חמותי יצאה לפנסיה לפני מספר חודשים ועזרתי לה להוריד את דמי הניהול בפרישה מ0.5% ל0.3%. הכל טוב ויפה אבל מאיפה אני יודע שהמקדם שהיא קיבלה באמת מייצג דמי ניהול של 0.3%? אולי מישהו טעה ועידכן רק ל0.4%? אין לי שום דרך לבדוק את זה, אני אמור פשוט להאמין שהמקדם היותר טוב מייצג בדיוק את ההפרש. אני מספר את זה כדי להמחיש את החשיבות שיש לדעתי בשקיפות מלאה עד הסוף ומשום מה התקנון לא נותן את זה.

צודק. חלק מהקרנות כן מפרסמות טבלאות ונוסחאות חישוב, למשל הראל (עד לתקנון הלפני אחרון). אני לא רואה סיבה להסתיר זאת.

למה החלוקה של החלק ההפקדה הוא 20 ולא 12?

היי נדב,

האם העובדה שקרנות ברירת המחדל מחויבות לקבל עמיתים ללא הצהרת בריאות, אינה מורידה מהאטרקטיביות שלהן בצורה דרמטית ? ובמיוחד לצעירים?

בשנה האחרונה קרנות בררת המחדל הציגו עודפים אקטוארים הגבוהים יותר מהקרנות בבעלות חברות הביטוח. האם בעתיד קרנות בררת המחדל יציגו גרעון גדול יותר? יתכן. חוסך שחושש מכך יוכל בעתיד לעבור לכל קרן פנסיה אחרת (או אפילו מוצר פנסיוני אחר).

לא הייתי משלם כל חודש דמי ניהול גבוהים יותר בקרן פנסיה אחרת רק בשל חשש מאירועים בלתי ידועים בעתיד.

שמעתי טענה לגבי קרנות ברירת המחדל:

הטענה היא שרוב המצטרפים אילהם הם עובדים בעבודות פיזיות ולעובדים כאלו קורות הרבה יותר תאונות קשות מאשר לעובדי הצאורון הלבן. לכן קרנות ברירת המחדל משלמות הרבה יותר תשלומי פנסיה לעובדים שנפגעו בעבודה ואבדו את כושר בעבודה (איבדו זמנית או לצמיתות). כדי להגיע לאיזון לאחר תשלומים אלו (עד כמה שהבנתי זה נקרא איזון אקטוארי (אם טעיתי תקנו אותי בבקשה)) הם מקטינים את הפנסיות לאלו שלא נפגעו.

האם מה שאמרתי כאן נכון או לא????

בוקר טוב ארנון,

ראה תשובה אחת מעל, כיום קרנות בררת המחדל מציגות עודפים אקטוארים גבוהים יותר מאשר קרנות בבעלות חברות הביטוח.

פוסט מעולה. ברור, מסודר ובגובה העיניים.

אין בפוסט חידושים והפתעות, או בשורות גדולות, וגם זה בסדר גמור.

מבחינה היסטורית גרידא, לדעתי קצת חבל שלא ציינת את קרנות ברירת המחדל מהדור הראשון (למיטב זכרוני, היו 2 חברות – מיטב דש והלמן אלדובי) שהן אלו שהחלו את השינוי 🙂

כמעט עשור לאחר צו ההרחבה לביטוח פנסיוני מקיף במשק שיצא ב- 2008 (חובת ביטוח פנסיוני לעובדים), הממשלה דואגת שחברות הביטוח לא ירוויחו בקלות רבה מדי את עודף לחמן על חשבון גבם הבור והלא מיודע של החוסכים קשי היום וקשי ההבנה.

הנושאים הללו הם סבוכים ומערבים ביטוח, מס, חסכון, השקעות, פיננסים ומה לא… המון דברים שאדם רגיל מתרחק מהם כמעט כברירת מחדל.

אפילו ששוק הפנסיות הוא שוק חופשי בעיקרו (תהיה איפה שתרצה בכמה שתרצה ואיך שתרצה), היו הרבה כשלים מיני כשלים שהטו את הכף לטובת חברות הביטוח, ככה שאני שמח שהרגולטור מתערב קצת, ובעיקר מסדר את החבלים שבזירת ההתגוששות הזו לטובת הציבור.

קרנות ברירת המחדל הן יוזמה מבורכת ושראויה לשבחים.

שלום נדב,

מתלבטת בנושא מעבר לקרן של אלטשולר שחם, שמציגה תשואות גבוהות משמעותית לעומת מקפת שבה אני נמצאת כרגע. מצד שני, דמי הניהול שלי במקפת דומים כרגע לדמי הניהול של אלטשולר, אבל במקפת הבטיחו לי אותם לכל החיים ואילו באלטשולר ההבטחה היא לעשר שנים. ההנחה שלי היא, שאחרי שעשר שנים יחלפו, דמי הניהול יוקפצו משמעותית. מצד שני, סיכוי טוב שהתשואה העודפת של אלטשולר תכסה את ההפרש. האם כדאי לעבור לאלטשולר בהנחה שתשואות עבר לא מעידות על העתיד (וגם דמי הניהול בעתיד אינם ידועים) או להישאר עם דמי ניהול ידועים עד הפרישה? האם יש משתנים נוספים שלא לקחתי בחשבון ועשויים להשפיע?

שלום נדב,

בעבר ניסיתי לעבור לאחת מקרנות הפנסיה, אך לא קיבלו אותי בשל מצב רפואי. כיום אותה קרן הפכה לקרן ברירת מחדל שמקבלת את כולם ללא חיתום. אם אעבור אליה כעת, האם יכול לקרות שבמקרה של תביעה בשל אותו מצב רפואי, תביעתי תידחה כפי שהם דחו אותי בעבר? נאמר לי כי העדר חיתום איננו אישור אוטומטי של תביעות ויתכן כי עשוי להיות מצב שבו תביעה, לאור מידע רפואי, לא תתקבל ע"י קרן הפנסיה והועדה הרפואית שלה. האם זה נכון?

בקרן פנסיה קיימת תקופת אכשרה, תקופה שבה אינך מבוטח במשך 60 חודשים בגין מחלה קיימת. במידה ותשלים את 60 החודשים תהייה מבוטח בגיל אירוע ביטוחי שייגרם בשל אותה בעיה.

אפשר לקרוא עוד על תקופת אכשרה בקישור הבא

https://pensuni.com/?p=2514