תכנון פרישה מקרן פנסיה חדשה

כיצד מחושבת קצבת הזקנה בקרן הפנסיה? עד מתי תשולם קצבת הזקנה? מהי תקופת הבטחה בקרן הפנסיה? ולאן הכספים ילכו אחרי שנמות אנחנו כאן לצידכם לקבלת החלטה

רגע לפני היציאה לפנסיה, אחת ההחלטות הכי חשובות שתקבלו היא מאיזה מוצר תקבלו את הקצבה שלכם.

מעבר לקרן פנסיה מביטוח מנהלים או מקופת גמל יכול להגדיל (או להקטין) את הקצבה באלפי שקלים בכל חודש.

מדובר בהחלטה בלתי הפיכה.

במועד היציאה לפנסיה עליכם להחליט מאיזה מוצר פנסיוני כדאי לקבל קצבת זקנה. האם לקבל קצבה מקרן פנסיה או מביטוח מנהלים, עליכם לבחור את מסלול הפרישה ואת גובה הקצבה שתשולם לבן הזוג לכל ימי חייו.

אתם צריכים לבחור מתוך מגוון מסלולי הפרישה הקיימים בקרן הפנסיה את מסלול הפרישה המתאים לכם והאם ברצונכם לקבל קצבאות רטרו או למשוך חלק מהכספים בצורה חד פעמית.

לכל פורש ופורש יחושב מקדם המרה לקצבה אישי בהתאם לנתונים שלו ושל בת הזוג שלו.

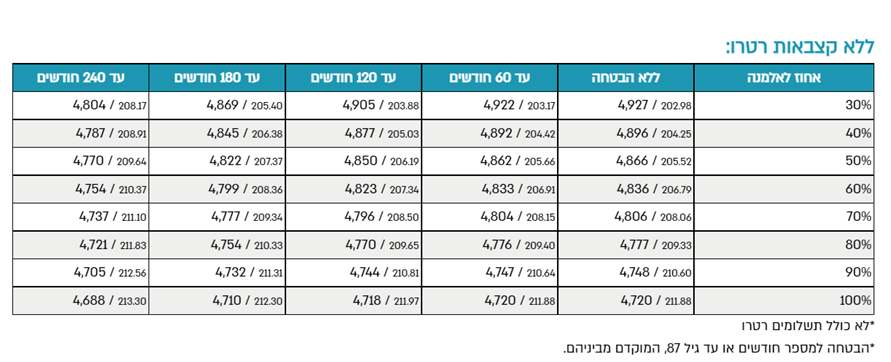

דוגמה למגוון מסלולי הפרישה מקרן הפנסיה לפורשת בת 63

יש לזכור כי לאחר קבלת הקצבה הראשונה לא ניתן עוד לשנות את אופן קבלת הקצבה

גם במידה שאתם לא נמצאים היום בקרן פנסיה, לדוגמה חוסכים בביטוחי מנהלים יתכן שכדאי לכם לפרוש מקרן הפנסיה. קצבת הזקנה מקרן הפנסיה צפויה להיות גבוהה יותר ויציבה יותר מאשר ממוצרים פנסיונים אחרים.

מתקשים להחליט? אנחנו כאן לצידכם בשירות חדש : תכנון פרישה מקרן פנסיה חדשה.

מה השירות כולל?

- פניה למסלקה הפנסיונית לקבלת מידע אודות החיסכון הפנסיוני הקיים ברשותך

- איתור סכומים שנדרש ללנייד לקרן פנסיה חדשה לצורך קבלת קצבה / הגדלת הקצבה

- בחירת קרן הפנסיה ממנה נבחר לקבל את הקצבה

- בחירת מסלול הפרישה, מסלול השקעה ובמידת הצורך ניוד הכספים לקרן פנסיה אחרת

- מילוי טופס תביעת זקנה לקרן הפנסיה

- מילוי טופס 161ד לרשות המיסים לאחר קבלת הקצבה הראשונה – ללא עלות נוספת

- במידה שאתם ממשיכים לעבוד או מקבלים קצבה ממספר מקורות ביצוע תיאום מס.

- השירות לא כולל משיכת כספים מהחיסכון הפנסיוני

להזמנת השירות

איזה כספים ניתן להעביר אל קרן הפנסיה לצורך קבלת קצבת הזקנה?

מכיוון שקרן הפנסיה היא המוצר המוביל היום לצורך קבלת קצבת זקנה ניתן לנייד אליה, מלבד כספים מביטוחי מנהלים גם כספים ממוצרים פנסיונים אחרים.

- מקרנות פנסיה אחרות במקרה שנצברו לכם כספים במספר קרנות פנסיה ניתן לרכז אותם אל קרן פנסיה אחת ולקבל ממנה קצבה. בצורה הזאת תחסכו לעצמכם את הצורך לבצע תיאומי מס מידי שנה בין הקצבאות. שימו לב כי במידה שיש לכם כספים בקרנות פנסיה ותיקות או קרנות פנסיה מאוזנות (כמו העל תשורה) לא ניתן לנייד אותם אל קרן הפנסיה החדשה.

- כספים מקופות גמל במקרה שנצברו לכם כספים מהפקדות לאחר שנת 2008 ניתן לנייד אותם אל קרן הפנסיה לצורך קבל הקצבה. שימו לב כי במידה שתניידו כספים שהופקדו לפני שנת 2008 (כספים הונים) יהיה ניתן לקבל אותם רק כקצבה מקרן הפנסיה.

- כספי פיצויים לא פעם מבוצעות הפקדות של כספי פיצויים בלבד לקופת הגמל, לאחר גיל 60 ניתן להעביר גם את הכספים הללו את קרן הפנסיה לצורך הגדלת הקצבה. משיכת כספי הפיצויים כקצבה חודשית עשויה להקטין את המס אותו הייתם משלמים על הכספים כסכום חד פעמי.

- ביטוחי מנהלים, כפי שראינו, לא פעם יהיה כדאי להעביר כספים מביטוח המנהלים אל קרן הפנסיה לצורך קבלת הקצבה. יש לבחון יחד עם בעל רישיון את הכדאיות בהעברת הכספים. שימו לב שלאחר ביצוע הפעולה לא ניתן עוד לחזור חזרה.

- קופת גמל להשקעה היא אמנם מכשיר חיסכון, אך ניתן לאחר גיל 60 לנייד את הכספים מקופת הגמל להשקעה אל קרן הפנסיה (בכפוף לתקרה) לצורך קבלת קצבה. קצבה שמקורה בקופת הגמל להשקעה נחשבת קצבה מוכרת ותהייה פטורה ממס.

מה כולל שירות תכנון פרישה מקרן פנסיה חדשה

- פניה למסלקה הפנסיונית לקבלת מידע אודות החיסכון הפנסיוני הקיים ברשותך

- איתור סכומים שנדרש ללנייד לקרן פנסיה חדשה לצורך קבלת קצבה / הגדלת הקצבה

- בחירת מסלול הפרישה, מסלול השקעה ובמידת הצורך ניוד הכספים לקרן פנסיה אחרת

- מילוי טופס תביעת זקנה לקרן הפנסיה

- מילוי טופס 161ד לרשות המיסים לאחר קבלת הקצבה הראשונה – ללא עלות נוספת

- במידה שאתם ממשיכים לעבוד או מקבלים קצבה ממספר מקורות ביצוע תיאום מס.

- השירות לא כולל משיכת כספים מהחיסכון הפנסיוני

שימו לב כי השירות כולל תכנון פרישה לקרן פנסיה חדשה והגשת טופס 161ד ואינו כולל בקשה להחזר מס

עלות תכנון פרישה לקרן פנסיה חדשה

- עלות פגישה ראשונית 685 ש"ח. עלות זו תופחת מהעלות הכוללת

- ללקוחות פנסיוני,להבין את הפנסיה – ללא עלות

- השירות כלול ללא עלות נוספת במסגרת תכנון פרישה מקיף

- עלות 4,720 ש"ח

אודות נדב טסלר

נדב טסלר, מתכנן פרישה, משמש כסמנכ"ל מקצועי בקוואליטי שירותים פיננסים לשעבר סמנכ"ל מקצועי בהלמן אלדובי קופות גמל ופנסיה, ומנהל המוצר באגף השיווק במנורה מבטחים. מרצה כיום בגופים שונים בהם בית הספר לביטוח באקדמית נתניה וב- BDO האקדמיה לפיננסים.

לנדב תואר M.A במנהל עסקים מהמכללה למנהל, B.A במנהל עסקים מאוניברסיטת בן גוריון והוא מחזיק רישיון סוכן ביטוח פנסיוני מטעם רשות שוק ההון, ביטוח וחיסכון.

להזמנת השירות

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283