אני מבוטחת בקרן פנסיה, רציתי לדעת מה יקרה במידה ואני מתה. מי מקבל את הכסף? ושאלה נוספת, נגיד וחסכתי מליון שקלים ואני מתה היום, מה קורה איתם?

שאלה חשובה, חוסכים רבים מוטרדים מהשאלה מה יקרה עם הכסף שלהם בקרן הפנסיה אחרי שימותו. האם הוא יגיע לבני משפחתם או שילך לאיבוד. נחלק את התשובה לשאלה שלך לשניים. החלק הראשון, יעסוק במקרה מוות לפני היציאה לפנסיה והחלק השני, יעסוק במקרה מוות לאחר היציאה לפנסיה.

מקרה מוות בקרן הפנסיה לפני היציאה לפנסיה

במקרה של מוות של עמית פעיל בקרן הפנסיה, השאירים שלו (בן זוג וילדים עד לגיל 21) יקבלו קצבה חודשית. בן הזוג, במקרה שלך, יקבל קצבה לכל החיים והילדים יקבלו קצבה עד לגיל 21.

הקצבה החודשית אותה השארים יקבלו, מחושבת לפי השכר ממנו הפקדת לקרן הפנסיה והמסלול בו את מבוטחת בקרן, לכן חשוב לבדוק את אחוז הכיסוי שלך בקרן הפנסיה.

במידה וכבר היום חסכת סכום כסף הגבוה מסכום הקצבאות אותו צריכה קרן הפנסיה לשלם, יקרו הדברים הבאים

- קרן הפנסיה תפסיק לגבות ממך ריסק למקרה של מוות

- במקרה של מוות, תגדיל קרן הפנסיה את הקצבה החודשית שיקבל כל אחד מהשארים שלך, כך שבסופו של דבר כל הכסף אותו חסכת ישולם לשארייך.

- אפשרות נוספת, במקרה של מוות השאירים יקבלו קצבה חודשית "רגילה" וסכום חד פעמי

בשני המקרים, הסכום שישולם לשאירים לא יפחת מהסכום שצברת בקרן.

במידה ואת כבר לא עמיתה פעילה בקרן הפנסיה, כלומר לא מפקידה כספים, קרן הפנסיה עדיין תשלם קצבה חודשית לשאירים שלך. הקצבה תחושב כחלוקה של כל הסכום אותו צברת חלקי מקדם המורכב משנת הלידה של בן זוגך והילדים.

גם במקרה זה לא יישארו כספים בקרן הפנסיה לאחר לכתך.

חשוב לזכור, כי גם במקרה של מוות, כל עוד יש בן זוג או ילדים מתחת לגיל 18 לא יהיה ניתן למשוך את הכספים כסכום חד פעמי.

>>>עוד בנושא זה : כיצד תחושב קצבת השאירים בקרן הפנסיה

מקרה מוות של פנסיונר

במועד היציאה לפנסיה, בוחר הפנסיונר את מסלול הפרישה שלו. מסלול הפרישה מורכב מ –

- מצב משפחתי: נשוי או רווק

- מגיל בת הזוג

- מתקופת ההבטחה אותה הוא בחר (60, 120,180,240 חודשים).

במידה והפנסיונר פורש ללא בן זוג ולא בחר תקופת הבטחה והוא נפטר, יתרת הכסף תצטרף למאזן האקטוארי בקרן.

כדי למנוע מצב שפנסיונר שאינו נשוי הולך לעולמו מייד לאחר הפרישה וכל כספו הולך לאיבוד אפשר לבחור בתקופת הבטחה. במידה והפנסיונר ילך לעולמו במהלך תקופת הבטחה בן הזוג, או במידה ואין בן זוג, יורשיו יקבלו את יתרת הקצבאות שנותרו עד לתום תקופת ההבטחה.

מה זה תקופת הבטחה?

תקופת הבטחה היא סוג של ביטוח תוחלת חיים אותו אנו רוכשים על קצבת הזקנה שלנו. במקרה של מוות מוקדם יופעל הביטוח ובת הזוג תקבל את יתרת הקצבאות. במידה ואין בת זוג היורשים יקבלו את יתרת הקצבאות כסכום חד פעמי.

דוגמא:

פנסיונר שנקבעה לו פנסיית זקנה של 5,000 שקלים ובחר תקופת הבטחה של 120 חודשים (10 שנים) הלך לעולמו אחרי שניצל 60 חודשים (5 שנים). יורשיו יקבלו כסכום חד פעמי את 60 הקצבאות הנותרות. את הקצבאות יקבלו כסכום חד פעמי מהוון ולא 60 חודשים כפול 5,000 שקלים.

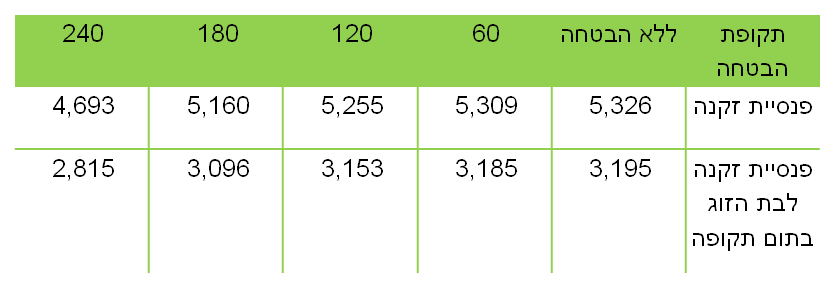

אז מדוע שלא כולם יבחרו 240 קצבאות ביציאה לפנסיה?

פנסיית הזקנה בקרנות הפנסיה החדשות (ובביטוחי המנהלים) מבוססת על מקדם פרישה, כל בחירה של מסלול משפיעה אף היא על המקדם. כלומר במידה ותבחרי בתקופת הבטחה של 240 חודשים, מקדם הפרישה שיקבע לך יהיה גבוה משמעותית ופנסיית הזקנה החודשית שלך תהייה נמוכה מפנסיית הזקנה של פנסיונר שלא בחר תקופת הבטחה.

דוגמא: פנסיונר נשוי יליד 1952, היוצא לפנסיה בגיל 67 עם צבירה של מיליון שקלים ומעניק לבת זוגתו פנסיית זקנה של 60% מהפנסיה שלו.

כפי שאת יכולה לראות, ככל שתקופת ההבטחה ארוכה יותר, כך ההשפעה שלה על פנסיית הזקנה חזקה יותר.

בשורה התחתונה:

- במקרה של מוות לפני היציאה לפנסיה, הכסף שצברת אף פעם לא הולך לאיבוד.

- במקרה של מוות אחרי היציאה לפנסיה, יש לך אפשרות לשמור על הכסף שלך. אבל יש לזה מחיר.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

"במידה והפנסיונר ילך לעולמו במהלך תקופת הבטחה בן הזוג,או במידה ואין בן זוג, יורשיו יקבלו את יתרת הקצבאות שנותרו עד לתום תקופת ההבטחה."

האם הכוונה ב"יורשיו" למוטב כלשהו/הם שהמבוטח בחר לנכון?

כן, מוטבים יורשים אבל כסכום חד פעמי ולא כקצבה חודשית.

שלום נדב,

אמא שלי קיבלה פנסיה ממבטחים, האם אחרי מותה (אבא שי נפטר לפניה) אנחנו הילדים מקבלים את הפנסיה ממבטחים?

תודה

במידה שמדובר בקרן הפנסיה מבטחים הותיקה, אין תשלום נוסף לילדים במקרה של פטירה.

במידה שמדובר בקרן הפנסיה מבטחים החדשה צריך לבחון את מסלול הפרישה, האם נבחר מסלול פרישה שכולל תקופת תשלומים מובטחים.

בעלי נפטר ב2010 בגיל 72. היה לו קרן פנסיה תמר. החודש משכתי הפיצואים בסך 182000 שקל כדי לעזור לבת שלי בקנית דירה והם חייבו אותי במס על 25% . הראה חשבון של הבת שלי אומרת שמשיכת כספים מנפתר לא חייב במס.

אבקש לדעת מה החוק אומר.

תודה

ליליאנה

במשיכת פיצויים לאחר מוות קיים פטור ממס עבור שתי משכורות עבור כל שנת עבודה. בטופס 161 (או באישור מס הכנסה) אותו הגשתם לחברת כלל היה צריך להופיע שיעור המס על הכספים. יתכן וזאת הסיבה לחיוב במס.

יש אצלינו בחירה בין ביטוח מנהלים, לקרן פנסיה.

מכיוון שאין לי עדיין באופק שארים (אישה וילדים), האם יש סיבה שאבחר בקרן פנסיה? האם אפשר לבחור מוטבים?

ממה שאני יודע, בביטוח מנהלים המוטבים (הוריי ואחיי) יקבלו את הכסף שחסכתי אם אמות כרגע, ובקרן פנסיה לא.

האמנם?

ערב טוב אסף,

לגבי שאלתך הראשונה, במרבית המקרים דמי הניהול ועלות הכיסוי הביטוחי בקרן הפנסיה יהיו זולים יותר מאשר בביטוח המנהלים. במידה וזה אכן המקרה גם במקום עבודתך, אין סיבה לבחור בפוליסת הביטוח.

לגבי הסכום הצבור במקרה של מוות, גם בקרן הפנסיה בדומה לביטוח המנהלים המוטבים יקבלו את החיסכון בקרן כסכום חד פעמי.

במידה ולקוח טרם חתם על טופס משיכת הכספים (בן 67) ונפטר – מה קורה לכספים הצבורים ?

אין ילדים מתחת לגיל 21

תודה

ערב טוב מירב,

במידה וללקוח אין בת זוג והוא לא בחר במסלול שכולל תקופת הבטחה לא ישולמו יותר קצבאות.

אפשר לקרוא עוד על כך בקישור הבא

https://pensuni.com/?p=2639

נדב שלום ,

במקום עבודה אחד של אשתי יש לה ביטוח מנהלים מסוג : מיטב הון 2001 שבו החלוקה לאורך השנים הינה ביחס של כ : 60% תגמולים ו 40% פיצויים .

במקום עבודתה השני הביטוח המנהלים נקרא : פרופיל הדור החדש -שיא שבו החלוקה כ : 55% תגמולים וכ 45% פיצויים .

בדוחות שהתקבלו השנה לראשונה בפורמט שונה ממה שהיה עד כה , משכה את תשומת ליבי העובדה שלא הופיע יתרה נכון ל : 31.12.15 ( בניפרד לתגמולים ובנפרד לפיצויים כמו בשנים עברו ) והופיע רק פירוט ההפקדות לכל הפוליסות בשנת 15 וגם לכל פוליסה בנפרד . ובנוסף , יתרת הכספים בפוליסה בסוף התקופה המדווחת – ללא הפרדה בין פיצויים לתגמולים .

כשפניתי לחב' המבטחת , שלחו לי הנ"ל דו"ח מלא ולא מקוצר (כפי שקיבלתי בדואר) וגם בו אין את הפירוט הנ"ל !!!

בחנתי את הדו"ח השנתי בקפידה וגיליתי להפתעתי פרט שבגינו אני פונה אליך .

ישנו סעיף שכותרתו היא : תשלומים צפויים מכל הפוליסות וסעיפיו הם כדלקמן :

1. הקצבה החודשית הצפויה לך בפרישה בגיל 67

2. כנ"ל בפרישה בגיל 70

3. סכום חד פעמי במקרה מוות

4. קצבה במקרה של אובדן כושר עבודה

והסעיף שסיקרן אותי : יתרת הכספים המיועדים למשיכה חד פעמית ( פיצויים ???) , מהווה כ 4.5% מכלל הכספים שבפוליסה. למיטב הבנתי , כספי התגמולים הינם קיצבתיים בלבד ומאידך , כספי הפיצויים הינם הוניים ( משיכה חד פעמית עם דרגת מס כזו או אחרת ) .

אם כספי הפיצויים הינם כ 40%-45% ( כפי שכתבתי בהתחלה ) כיצד הסעיף של יתרת הכספים המיועדים למשיכה חד פעמית מהווה רק 4.5% ?

היתכן שרוב כספי הפיצויים הפכו פתאום לקיצבתיים ?

אודה אם תוכל להבהיר לי מהי טעותי .

שבת שלום איציק,

בלי להביט במסמכים קשה לי להצביע על חלוקת הכספים אבל לפי מה שאתה מתאר כספי הפיצויים מופיעים בחישוב ככספים שנועדו להיות משולמים כקצבה.

ההצגה הזאת לא מונעת מאשתך למשוך בעתיד את כספי הפיצויים כסכום חד פעמי.

נדב שלום

אבי נפטר לפני כחצי שנה בגיל 76,לאחר מותו ראיתי שיש לו קרן פנסיה במגדל עם יתרה של 42000.

עם יציאתו לגימלאות בגיל 67 הוא לא תבע קיצבה חודשית ולכן גם לא קיבל כלום.

כעת אני תובע קיצבה עבור אמי.

שאלותי:

א.האם הוא הפסיד את כספי הקיצבה שלא מומשה לאורך התקופה? אם לא כיצד זה מתבטא?

תודה רבה

שלום עופר,

ראשית אני משתתף בצערכם. מסכום של 42,000 שקלים הקצבה המתקבלת היא מאוד נמוכה. סביר להניח שהסכום לא היה מספיק לקצבה חודשית לאביך. מהסכום הזה תחושב כעת קצבה חודשית, במידה והסכום יהיה קטן במיוחד יתכן ויהיה באפשרותך אמך למשוך את הסכום מהקרן.

בקרן הפנסיה שלי מגדל מקפת רשום: שיעור קצבה לאלמן'ה ממשכורת קובעת במקרה מוות: 85.00%, שיעור קצבה ליתום ממשכור’ קובעת במקרה מוות: 15.00%, שיעור קצבה להורה נתמך ממשכורת קובעת במקרה מוות 14.17%

שאלתי: אין לי הורים, האם במקרה מוות ה14.17% נעלמים או מתפזרים בין שאר המוטבים? (אמרתי לסוכן הביטוח שלי שאין לי הורים הוא אמר לי שזה לא משנה ואין צורך לשנות את הסעיף).

שאלה נוספת: האם ניתן לקבוע שיעור קצבה ליתום 0%, ואת הכל להעביר לאלמנה? (המניע, קצבה ליתום עד גיל 21 לאלמנה לכל החיים מעדיף שיקבלו את זה לכל החיים). שאלתי את הסוכן ביטוח שלי הוא אמר לי שככה זה היחס לא ניתן לשנות ל-0% .

תודה

בוקר טוב,

במקרה שיש רק בת זוג ואין ילדים האישה תקבל קצבה בשיעור שנקבע במסלול הביטוח , במקרה שלך זה 85%. מדובר בשיעור הגבוה ביותר והוא קיים רק בחלק מהמסלולים, שים לב שבמסלול זה עלות השארים גבוהה בכ- 40% מעלות השארים במסלול רגיל.

לגבי תשלום להורים, מדובר במקרה של הורה נתמך בגלל שהסיכוי למימוש סעיף זה כה נמוך קרנות הפנסיה לא מתמחרות אותו ולכן גם לא ניתן לוותר עליו.

לא ניתן להגדיל את התשלום לבן הזוג ל- 100%, במידה ויש ילדים התשלום יגיע ל- 100%.

"שים לב שבמסלול זה עלות השארים גבוהה בכ- 40% מעלות השארים במסלול רגיל", מהו המסלול הרגיל? האם יש לו שם או שזו רק חלוקה שונה של אחוזים בין אלמנה ליתומים?

מסלול רגיל זה מסלול שמעניק לבת הזוג קצבת שארים בשיעור של 60% מהכנסה המבוטחת.

אני מבין שכעת אין לכם ילדים במידה ויהיו לכם ילדים בעתיד כדאי לשקול לעבור למסלול רגיל מכיוון וסך הקצבאות לא יכולות לעלות על הכנסה המבוטחת.

היי תודה, האם "הכנסה מבוטחת" == "משכורת קובעת לנכות ושארים"? (אני רואה את העחרון בדוח)

עשיתי "משכורת קובעת לנכות ושארים" כפול 0.85 וקיבלתי את מה שכוב בדוח: "קבצה חודשית לאלמנה במקרה מוות"

יש לנו כרגע שני ילדים בגילאים 4,8 . ההגיון אצלי מאחורי זה שאני רוצה 85% לאלמנה ו רק 15% ליתום זה כי יתום מקבל קצבה עד גיל 21 ואלמנה לכל החיים. אבל עכשיו אני מבין שאני משלם עליו יותר מאשר מסלול רגיל (מסלול רגיל שבו 60% לאלמנה) מה שגורם לי לשקול את זה שוב. האם ישנו מחשבון שאני יכל לגשת אליו לשנות את היחסים ולראות כמה אני אשלם עבור "ביטוח לשארים" אם אני משנה קצבה לאלמנה ל60%?

כמו כן ראיתי שכתבת: "במידה וכבר היום חסכת סכום כסף הגבוה מסכום הקצבאות אותו צריכה קרן הפנסיה לשלם, יקרו שני דברים:

קרן הפנסיה תפסיק לגבות ממך ריסק למקרה של מוות" זה סופר מעניין אותי אני מנסה להבין איך לחסוך בכל ההוצאות בפנסיה.

איך אפשר לדעת אם חסכתי סכום כסף הגבוה מסכום הקצבעות אותה צכיה קרן הפנסיה לשם?

האם "ריסק עבור מוות" == "עלות ביטוח לשארים" ("עלות ביטוח לשארים" זה מה שאני רואה בדוח אני לא רואה שם "ריסק עבור מוות")?

(שוב תודה וסורי אם אני מטריד בהמון שאלות..)

הי תמיר,

אני אנסה לענות בלי לגלוש ליעוץ.

כל עוד הילדים מתחת לגיל 21 סכום הקצבה לא יעלה על השכר המבוטח בקרן. כלומר אתה משלם היום יותר על אותה קצבה.

אבל צריך לקחת בחשבון את יכולת ההשתכרות של אשתך והאם אכן עליך לתמוך בה ב- 85% קצבה למשך כל החיים.

במידה ויש צורך אתה נמצא במסלול המתאים, אחרת, יתכן ויש מקום לשינוי מסלול ביטוחי.

לעניין סכום הכסף, במסלול ביטוח רגיל בדרך כלל צוברים את מלא הסכום בגיל 60 במסלול ביטוח שכולל 85% קצבה לאלמנה גם לאחר גיל 60 אתה עדיין ממשיך לשלם את עלויות הביטוח.

שלום,

במקרה של פטירה של גבר בן 62 (טרם יציאה לפנסיה) האם יש אפשרות למשיכת הכספים בכל דרך שהיא אינה קצבה? לאלמנה ישנם חובות רבים והיא מעוניינת בהוצאה של סכום גדול (חלקו או רובו), גם אם זה בניכוי מס אך נראה שחברות הפנסיה אינן מאפשרות זאת כלל.

תודה 🙂

בוקר טוב,

כל עוד יש בת זוג לא ניתן למשוך את הכספים כסכום חד פעמי.

שלום,

שני הוריי נפטרו בגיל 60 בהפרש של שלושה וחצי חודשים. אני ואחיי מעל גיל 21.

האם נוכל לקבל את סכומי הפנסיה שלהם בפעם אחת, ללא קצבה?

האם ישנה חבות מס על כספים אלו?

בוקר טוב מיכל,

באיזה מוצר הם חסכו? בדרך כלל הכספים שמתקבלים הם סכום חד פעמי ללא מס.

נדב שלום,

לאחרונה אישתי קיבלה מכתב מחברת הפניקס בגין קרן פנסיה של אמא שנפטרה לפני 14 שנים.

לאחר יצירת קשר עם חברת הפניקס, אלה דרשו ת.ז של המנוחה.

כידוע בעת קבלת תעודת הפטירה יש להגיש את ת.ז של המנוחה לצורכי גניזה, מכאן שאין בידינו את תעודת הזהות.

למרות שציינו כי יש בידינו דרכון, תעודת עולה כולל מספר ת.ז, תעודת פטירה וצו ירושה הדבר עדיין לא מספק את חברת הפניקס.

אודה על התייחסותך האם הדבר מתנהל כשורה או שמה חברת הפניקס הקשיחה את עמדותיה יתר על המידה והאם הם לא עוברים על החוק בכך שמתנים את האינפורמציה רק בהצגת תעודת זהות של המנוחה.

תודה מראש, רועי.

יתכן וצריך לחדד בפני הנציגים שאין למנוח תעודת זהות ויש בידכם צו קיום צוואה ותעודת זהות של אשתך שמוכיח שהיא זכאית לכספים או לחלקם.

יש לי ביטוח מנהלים מ1998. מקדם 188.בפוליסה רשום שתקופת הבטחה רק 120 תשלומים . פנסיונר מת אחרי קבלת 120 תשלומי פנסיה. 120 כפול פנסיה חודשית צפויה זה יהיה סכום יותר נמוך מסכום צפוי מצטבר לפנסיה. לאן תלך היתרה מהסכום השנצבר לפנסיה? תחזור לחברת ביטוח?

ערב טוב מירי,

החל ממועד היציאה לפנסיה אין יותר משמעות לצבירה שלך, בעצם קיבלת התחייבות לקבל קצבה לכל החיים שלך. הקצבה מחושבת בהתאם למקדם, במקרה שלך 188. כך שבמידה ותחיי לנצח תמשיכי לקבל את הקצבה לנצח.

במידה ותלכי לעולמך קודם לכן, בן הזוג יקבל קצבה עד תום תקופת התחייבות, 120 חודשים. במידה וחלפו כבר 120 חודשים, הוא לא יקבל דבר.

שלום נדב,

חמי וחמותי אינם בחיים, לאחר פטירת חמותי קיבלנו לחזבון הבנק סכום חד"פ גבוה (חלקו הפנסיה שלה). לאחר כמה שנים הגשנו באמצעות רו"ח בקשה להחזרי מס ומס הכנסה דרש לדעת מהו הסכום הגבוה הנ"ל. האם יש סיכוי שסכום זה חייב במס ולא נגבה ממנו מס באופן אוטומטי? האם אנחנו אלו שהיינו אמורים בזמנו לדווח עליו?

אני מתלבט בין קרן פנסיה מקיפה של מיטב דש לבין הלמן אלדובי(בגלל אי צורך בהצהרת בריאות)?

הן זהות בעניין השארים?

מה קורה במקרה שמבוטח פעיל הלך לעולמו והשארים – האלמן הלך לעולמו מיד לאחר המבוטח הפעיל(נניח בתום שנה) והילדים כשאירים בני 20.

מה קורה כשהילדים בני 21 ובן הזוג נפטר? האם הכסף שקיים בקופה עובר למוטבים(יורשים)?

או נעלם?

ערב טוב גידי,

הפתרון לשתי השאלות שהעלת זהה, השאר (בן הזוג) צריך לבחור בתקופת הבטחה על קצבת השארים וכך במידה והוא ילך לעולמו יתרת הקצבאות תשולם כסכום חד פעמי למוטבים.

עכשיו אתה צריך לבדוק בתקנון של כל אחת מהקרנות את החלק העוסק לתקופת הבטחה לאלמן עמית.

שלום נדב

אין לי בת זוג- ויש לי 2 ילדים : בן 16 ובן 19 . שאלתי לגבי החיסכון הפנסיוני שלי בקרן פנסיה :

אם הבנתי נכון – במקרה מותי טרם יציאתי לפנסיה – בניי יקבלו קצבה עד גיל 21 ואח"כ יתרת הכסף תישאר בחברת הביטוח ? אם כן- האם יש דרך כלשהי להבטיח כי מה שנצבר לאחר הגיעם לגיל 21 יגיע אליהם (שמא דרך רכישת ביטוח ?)

תודה

יוסי

הי יוסי,

הסר דאגה מליבך, כל סכום החיסכון או קצבאות בשווי גבוה יותר ישולמו לילדים.

בנוסף, במידה והבן בן ה- 16 יעבור את גיל 18 וחס וחלילה תלך לעולמך הוא יוכל לבחור האם לקבל את כל סכום החיסכון או לקבל את הקצבה החודשית.

אני נשואה נישואין שניים. היום בת 70 ויש לי פנסיה תקציבית. לאחר מותי אני רוצה שכספי הפנסיה יעוברו לילדים

ולא לבעלי.

כתבו שיש כבר תגובה לשאלה. איך אחפש?

מצטער, אני לא מכיר אפשרות כזאת בפנסיה התקציבית

גם פנסיה תקציבית ,גם נישואים שניים וגם לילדים? לא הגזמת?

שלום נדב,

יש לי שתי שאלות בנוגע למאמר:

1. כתבת למעלה "במידה וכבר היום חסכת סכום כסף הגבוה מסכום הקצבאות אותו צריכה קרן הפנסיה לשלם…". תוכל להסביר בבקשה איך זה קורה? ממה שאני מבין, קרן הפנסיה מחשבת את השכר המבוטח לפי גובה הפקדות והמעמד (שכיר או עצמאי) ובהתאם למסלול שבחרת גם את גובה הקצבאות במקרה של נכות או מוות. כשאנו מגדילים את סכום ההפקדות השוטפות, כך גם הקצבה המבוטחת אמורה לגדול בהתאם, לא?

2. מה קורה במידה והעמית חי מעבר לתקופת ההבטחה שהוא בחר (בחר בתקופת הבטחה של 120 חודשים וחצה את 10 השנים מאז הפרישה)? איזו קצבה הוא אמור לקבל אם בכלל? והאם בגלל שחצה את תקופת ההבטחה בן/בת הזוג לא אמורים לקבל דבר?

תודה רבה,

הי נדב,

1. הקרן מחשבת לכל חוסך בכל חודש סכום בסיכון – סכום הקצבאות שישולמו לשאירים שלו על בסיס השכר המבוטח בקרן. ככל והשכר המבוטח גבוה יותר וגיל העמית נמוך יותר הסכום בסיכון יהיה גבוה יותר. לקראת גיל 60 הצבירה בקרן עשויה לעלות על הסכום בסיכון. במקרה זה הקרן כבר לא תגבה יותר כיסוי לשאירים. מקרה נוסף עשוי להיות של חוסך שצבר סכום כספי גבוה וכעת מתחיל להפקיד משכר נמוך יותר. כעת השכר הנמוך יותר ישקף סכום בסיכון הרבה יותר קטן

2. העמית מקבל קצבה לכל ימי חייו ובן זוגו אחריו ולא משנה כמה זמן הם יחיו

שלום נדב.

אני נשוי בשנית ויש לי ולאישה הסכם ממון מאוד ברור שמפריד את כל הרכוש גם בעבר וגם עתידי כולל כל החיסכונות והפנסיה.

האים יש אפשרות שבמידה של פטירה אז הכסף יעבור ישירות לילדים שלי?

הי גיל,

האם הילדים שלך נחשבים כשאירים מבחינת קרן הפנסיה? במידה ולא ובת הזוג תחשב כשאיר היא עשויה להיות זכאית לקבלת קצבה מהכספים בקרן.

ראה את המקרה המפורט כאן https://pensuni.com/?p=6615