השבוע התבשרנו שהריבית התחשיבית בקרנות הפנסיה צפויה לעלות. מהיכן זה נובע וכיצד זה עתיד להשפיע על הפנסיה של כולנו.

רשות שוק ההון עדכנה כי הריבית התעריפית עליה מתבססות קרנות הפנסיה בחישוב מקדם ההמרה תעלה. לשינוי של הריבית התעריפית השפעה מיידית על כל מי שיפרוש מקרנות הפנסיה בפרק הזמן שלאחר עדכון הריבית וקצבת הזקנה שלו צפויה להיות גבוהה יותר משל מי שיפרוש היום.

במידה שהצטרפתם לקרנות הפנסיה לאחר שנת 1995 במועד הפרישה ימירו את החיסכון שצברתם לאורך כל תקופת העבודה לקצבה חודשית. את המרת הכספים לקצבה מבצעים באמצעות מקדם ההמרה. לדוגמה נניח שצברתם בחיסכון מליון שקלים והמקדם עומד על 200, קצבת הזקנה שלכם תהייה 5,000 ש"ח בחודש.

הדעה הרווחת היא שמקדם ההמרה מתבסס על תוחלת החיים הצפויה בפרישה, אך יש נתון חשוב לא פחות שמרכיב את המקדם והוא הריבית התחשיבית או הריבית התעריפית.

הריבית התחשיבית היא הנחת התשואה שקרן הפנסיה מניחה שהיא תעשה על הכסף שלנו לאחר הפרישה, ככל שהריבית התחשיבית תהייה גבוהה יותר, כך מקדם ההמרה יהיה נמוך יותר וקצבה הזקנה שנקבל תהייה גבוהה יותר.

לדוגמה,

נניח שקרן הפנסיה מניחה שנחייה מגיל 67 עד גיל 87 והריבית שהקרן מניחה עומדת על 0. במקרה הזה מקדם ההמרה יהיה 240 ולא 200 וקצבת הזקנה שנקבל תהייה נמוכה בהרבה.

מהיכן נובע כעת השינוי בריבית התחשיבית?

הריבית התחשיבית מעריכה את התשואה שתשיג קרן הפנסיה לאורך שנות הפרישה. במשך שנים הריבית התחשיבית בקרנות הפנסיה עמדה על 4.26%. חישוב שהתבסס על ההנחה שקרן הפנסיה זכאית לתשואה מובטחת בגובה 4.86% על 30% מנכסיה באמצעות אגרות חוב מסוג ערד ואילו יתרת הנכסים יושקעו בשוק ההון וקרן הפנסיה תשיג עליהם 4% תשואה.

30%X4.86%+70%X4.00%=4.26%

ביולי 2017 שונתה ההקצאה של אגרות החוב מבטיחות תשואה בקרנות הפנסיה, ואחוז אגרות החוב המיועדות לפורשים גדל מ – 30% ל- 60%.

אך באותו המועד לא עודכנה הריבית התחשיבית בקרנות הפנסיה, במקום לעדכן את הריבית התחשיבית הקטינו את יעד התשואה שקרנות הפנסיה נדרשות להשיג בשוק ההון מ- 4% ל- 3.36%. וכך הריבית התעריפית נותרה ללא שינוי.

60%X4.86%+40%*3.36%=4.26%

במסגרת חוק ההסדרים במשק לשנת 2022 נקבע כי תופסק הנפקת אגרות חוב מיועדות לקרנות הפנסיה ואת מקומם יתפוס מנגנון הבטחת תשואה. מנגנון שיבטיח תשואה של 5.15% צמוד מדד במקום התשואה של 4.86% שנקבעה באגרות החוב המיועדות. מנגנון זה צפוי להיכנס לתוקף החל מינואר 2023.

החל מינואר 2023 זה צפויה להשתנות גם הריבית התעריפית, בהתאם לנתוני רשות שוק ההון, הריבית התעריפית צפויה לעמוד על 4.38% ולהגדיל את הקצבה ב- 1.2%. שינוי זה יקטין את מקדמי ההמרה ויגדיל את קצבת הזקנה.

כיצד ישפיע עליכם השינוי בריבית התחשיבית?

לריבית התחשיבית השפעה על חישוב הקצבה בקרנות הפנסיה אך יש לה גם השפעה על חישוב עלויות הכיסוי הביטוחי לאבדן כושר עבודה ומוות. בהתאם לדיווחי רשות שוק ההון, לעדכון הריבית התעריפית לא צפויה להיות השפעה כעת על חישוב עלויות הכיסויים הביטוחים אלא רק על חישוב מקדם הפרישה.

אני מתכנן לפרוש במהלך השנה כיצד השינוי בריבית ישפיע עלי?

במידה ותפרוש בחודשים הקרובים אתה לא תהייה מושפע מהשינוי בריבית. השינוי בריבית צפוי להיכנס לתוקף רק לאחר ינואר 2023. רק מי שיפרוש לאחר עדכון המקדמים צפוי לקבל קצבת זקנה גבוהה יותר.

האם כדאי להמתין לעדכון המקדמים בינואר 2023?

אמנם קצבת הזקנה לפורשים לאחר ינואר תהייה גבוהה יותר, אך מנגד אם תמתינו תאבדו קצבאות זקנה. נדרש לבדוק את הכדאיות בדחיית הפרישה למספר חודשים.

האם עדכון הריבית התעריפית ישפיע על ביטוחי המנהלים?

לא. בביטוחי המנהלים הריבית התעריפית נקבעה בפוליסה ולעדכון הנוכחי אין השפעה על הפורשים מביטוחי המנהלים.

פרשתי בעבר האם השינוי בריבית התעריפית ישפיע עלי?

לא. עדכון הריבית ישפיע רק על מי שיפרוש לאחר ינואר 2023.

האם יש חסרונות לעדכון הריבית התעריפית?

ראינו כי העלאת הריבית התעריפית צפויה להגדיל את קצבת הזקנה של הפורשים. אם כך, מדוע לא עדכנו בעבר את הריבית התחשיבית? האם יש חסרונות לפעולה מסוג זה?

הריבית התעריפית מניחה את התשואה שקרן הפנסיה תשיג בעתיד על השקעותיה בשוק ההון, לכאורה יכלנו להניח ריבית תעריפית גבוהה במיוחד שתעניק לפורשים בקרנות הפנסיה קצבה גבוהה משמעותית, אך במידה וקרן הפנסיה לא תעמוד ביעד התשואה קצבת הזקנה של הפורשים תקטן.

נחזור לדוגמה איתה פתחנו, לפורש יש מליון שקלים ומקדם ההמרה עומד על 200, הפורש יקבל קצבת זקנה בגובה 5,000 ש"ח. קצבה שמתבססת על ההנחה שקרן הפנסיה תעמוד ביעד תשואה של 4.26%. לאחר שנה, קרן הפנסיה תבחן, האם היא באמת עמדה ביעד התשואה. במידה וקרן הפנסיה לא עמדה ביעד התשואה קצבת הזקנה של הפורש תקטן.

>>>קריאה נוספת : מה יקרה לקצבת הזקנה לאחר הפרישה

כעת נדרשת קרן הפנסיה לעמוד ביעד תשואה גבוה יותר. האם היא תצליח?

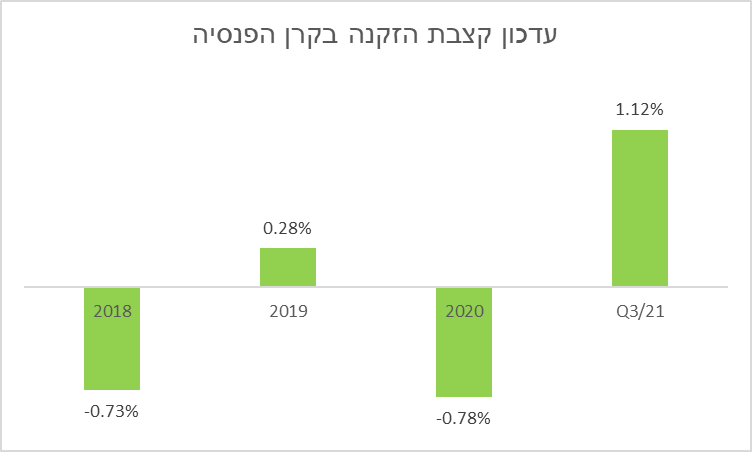

המודל של בחינת הריבית התחשיבית בקרן הפנסיה מידי שנה החל רק בשנת 2018 כך שאין הרבה שנים אחורה שניתן לבדוק, אבל בואו נראה מה קרה לפורשים בקרנות הפנסיה בשנים אלו.

על מנת למתן את התנודתיות בזקיפת התשואה לפנסיונרים נקבע כי תישמר עתודה בגובה של 1%. העתודה יכולה להיות בסכום חיובי או שלילי.

לצורך הבדיקה נבחן מה קרה לפנסיונרים בקרן הפנסיה של מנורה מבטחים בשנים 2018 ועד 2020 (העדכון בגין שנת 2021 טרם בוצע והוא מתבסס על נתוני הדוח לרבעון השלישי).

בשנת 2018 השנה הראשונה שבה הופעל המנגנון, קצבת הזקנה של הפורשים ירדה ב- 0.73%. הירידה נעשתה בשנה שבה היו ירידות בשוק ההון ולאחר שמירת עתודה של מינוס 1%. בעקבות העליות של שנת 2019 עודכנה קצבת הזקנה של הפורשים ב – 0.28% לאחר שמירת 1% בפלוס בעתודה. בשנת 2020, שנת הקורונה, קצבת הזקנה של הפורשים ירדה.

החישוב של מנגנון עדכון קצבת הזקנה נעשה בהתאם לחישוב ההתחייבויות כלפי הפורשים מקרן הפנסיה ביחס לריבית התעריפית הגלומה במקדם לפרישה ולתשואה שהשיג מסלול ההשקעה של הפורש.

ככל שהריבית התעריפית גבוהה יותר יעמוד בפני קרן הפנסיה אתגר גדול יותר לעמידה ביעד התשואה.

בשורה התחתונה

עדכון הריבית התעריפית בקרן הפנסיה צפוי להגדיל בטווח הקצר את קצבת הזקנה של הפורשים מקרנות הפנסיה ולשפר את מצבם של הפורשים ביחס לפורשים מביטוחי המנהלים. אך בפני מנהלי ההשקעות של קרנות הפנסיה ניצב כעת האתגר לעמוד ביעד התשואה ולמנוע שחיקה בקצבת הזקנה של הפורשים.

>>>מבוטחים בביטוח מנהלים? כיצד משפיעות הירידות בשוק ההון על קצבת הזקנה שלכם?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אז מה בתכלס השינוי במקדמי ההמרה? הם ירדו ב 1.2%?

נחכה לחודש יולי 🙂

הי נדב,

האם העליה הצפויה נובעת רק מעלית התשואה ל 5.15% על החלק המובטח (60%) או שגם יחשבו את החלק הלא מובטח עם יעד של 4% כמו שהיה בעבר?

כמו כן, מדוע שהריבית התחשיבית החדשה לא תשפיע על הפרמיות הביטוחיות? הרי גם הן לוקחות בחשבון את אותה ריבית תחשיבית (4.26 כיום)?

תודה,

יורם

הי יורם,

לצערי מעבר להודעה לתקשורת לא ראיתי עדכון של תקנות כאלה או אחרות. נחכה להמשך עבודה של הגורמים המקצועיים

משהו לא ברור לי:

אתה כותב לפעמים "ריבית תחשיבית" ולפעמים "ריבית תעריפית" – זה אותו דבר?

לפי מה שהבנתי הריבית התחשיבית כיום היא 4.26%. עליה של 1.2% תביא אותה ל-5.46%. האם מצפים להשיג תשואה כזו בשוק ההון? זה נשמע הרבה.

הגדלת הריבית התחשיבית דורשת עמידה ביעדים גבוהים יותר. נניח שקרנות הפנסיה לא עומדות ביעדים החדשים אבל כן עומדות ביעדים הישנים, מה יקרה לאלו שפרשו לפני יולי 2022? האם גם הפנסיה שלהם תקטן בהתאמה? או שבמקרה והקרנות עומדות ביעדים הישנים (אבל לא עומדות ביעדים החדשים), הפנסיה שלהם תשאר או אפילו תגדל?

ריבית תחשיבית וריבית תעריפית בהקשר הזה היא אותו המונח

קרן הפנסיה לא צריכה להשיג 5.46% בשוק ההון, היא זכאית להבטחת תשואה על 60% מהנכסים שלה, כך שהיא תידרש לעמוד ביעד התשואה רק לגבי 40% מהנכסים. במידה והקרן לא תעמוד ביעדים החדשים ותעמוד ביעדים הישנים, הקצבה תישחק בהדרגה.

לגבי הפורשים הקודמים, עבורם לא שונתה הריבית, במידה והקרן תשיג תשואה גבוהה יותר הם כמובן יזכו בהגדלת הקצבה לפי המודל המתואר למעלה.

שלום נדב.

האם ניתן לומר שמי שלמעשה ייהנה מהשינוי יהיה רק מי שילך לעולמו חלילה בשנים הראשונות לקבלת הקצבה?

למי שיחיה עד גיל התמותה לפיו חושבה הקצבה לא ממש משנה מה הריבית התחשיבית, כי הרי הקצבה תתעדכן לפי הביצועים בשוק ההון.

לדוגמה: אם הייתי מקבל קצבה לפי ריבית תחשיבית 0 אז בשנים הראשונות הסכום היה נמוך משמעותית לעומת מי שקיבל ריבית תחשיבית של 4.5%, אולם עם התקדמות השנים הפער היה נסגר עד שלדעתי בסיכומו של דבר בהגיע המבוטח לגיל התמותה הממוצע היה הסכום הכולל שקיבלו זהה.

השאלה שמעניינת אותי היא מה קורה למי שיחיה עד גיל מופלג והאם לא כדאי לו במקרה כזה שהריבית התחשיבית תהיה נמוכה יותר? נניח אותו אדם בדוגמא הקודמת עם ריבית תחשיבית 0, שפתח עם מקדם קצבה של 240. כפי שכתבתי קודם, אותו אדם יגדיל את קצבתו עם השנים ובשלב מסוים יעקוף גם את אותו אחד שהתחיל עם מקדם של 200 וריבית תחשיבית של 4.5%. בגיל מופלג כבר תהיה קצבתו של מי שקיבל ריבית תחשיבית נמוכה, גדולה משמעותית משל חברו. האינטואיציה שלי אומרת שאם אני לא מפספס משהו, אז לכל מי שיחיה מעבר לגיל התמותה הממוצע, עדיף ריבית תחשיבית נמוכה.

דעתך?

אני לא חושב שניתן להאריך כאן כדאיות אל מול תוחלת חיים. יש כאן משתנים של תשואה שמושפעת משוק ההון ושל ריבית ההיוון.

שני הפרמטרים האלה יכולים להשתנות ויתכן שודווקא לטווח הארוך הם יציגו נתונים יותר טובים

נניח שאני יוצא לפנסיה בגיל 67, חי עוד 23 שנה.

האם שינוי הריבית התעריפית ישנה את גודל הפנסיה שלי?

אם נניח שממוצע רווחי קרן הפנסיה שלי הוא 4.5%, האם זה ישנה אם יגדירו את הריבית התעריפית כ-4% או 5%?

או ששינוי הריבית התעריפית ישנה רק את "ההערכה המשוערת של הפנסיה שאקבל" אבל הפנסיה שאקבל בפועל תלויה אך ורק ברווחי קרן הפנסיה ללא תלות בריבית התעריפית?

להערכתי (אינני מומחה פנסיה כלל ובהחלט ייתכן שאני מפספס משהו כאן) ככל שתחיה פחות, העלאת הריבית התעריפית תיטיב איתך כי תתחיל עם בסיס פנסיה גבוה יותר. אולם ככל שיחלפו השנים הפער יצטמצם ובשלב מסוים אף תתחיל לקבל קצבה נמוכה יותר מאשר היית מקבל לו היתה הריבית התחשיבית נמוכה יותר. נקודת האיזון לדעתי אמורה להיות גיל התמותה הממוצע.

הריבית התחשיבית תחשב את הקצבה הראשונה, מכאן במידה וקרן הפנסיה לא תעמוד ביעד התשואה הקצבה תישחק.

אם התשואה שהקרן תשיג תהייה זהה ליעד התשואה הנדרש בעבר בסופו של דבר הקצבה תתכנס לאותו יעד

לא הבנתי למה היא רק תתכנס לאותו יעד ולא תעקוף אותו? הרי המנגנון לא ישתנה לאחר ההתכנסות ומי שתהיה לו ריבית תחשיבית נמוכה, ימשיך ויגדיל את קצבתו לעומת זה עם הריבית התחשיבית הגבוהה יותר ככל שיחלפו השנים.

לפי מה שהבנתי המקדם אמור להשתפר.

אבל האם זו רק הערכה שהמקדם ישתפר או שבאמת ישתפר פה משהו?

למשל:

נניח שהעעלו את הריבית התעריפית מ4% ל5%

נניח שלפי ריבית תעריפית 4% – המקדם הוא 200 ולפי ריבית תעריפית 5% המקדם הוא 180.

נניח שקרן הפנסיה עמדה ביעד של 5%. המקדם ישאר 180.

אבל נניח שהריבית התערפית היתה נשארת 4% האם זה לא היה מגדיל את הפנסיה בהתאם כך שהיא היתה שווה בדיוק לאותה פנסיה עם ריבית תעריפית של 5%?

לחילופין אם קרן הפנסיה לא עמדה ביעד של 5% אבל הגיעה ל4% האם זה לא יקטין את הפנסיה שאקבל כך שתהיה זהה לפנסיה שחושבה לפי ריבית תעריפית של 4%?

שאלה נוספת:

היום עקב קיבוע זכויות יש פטור ממס הכנסה של 800 אלף ש"ח על כספי הפנסיה (אם לוקחים את הכסף כסכום חדפעמי) או על 4400 ש"ח אם לוקחים את הכסף כקיצבה. היחס בין 2 מספרים אלו (שזה בעצם מקדם) הוא 1 ל-180 בערך.

האם יחס זה ישתנה עקב שינוי הריבית התעריפית? כלומר האם יהיה שינוי בפטורים ל קיבוע זכויות עקב שינוי הריבית התעריפית?

(אני לא מתכוון לשינוי שיהיה בשנת 2025 כאשר סכומים אלו יגדלו ל-1050000 ו-5700 בהתאמה אלא לשינוי עקב שינוי הריבית התעריפית).

לגבי החלק השני, המקדם 180, מכפיל המרה להון, לא ישתנה, מדובר במספר קבוע

שלום

1) האם השינוי משפיע על פנסיה מקרן מקפת ותיקה (עדיין לא התחילו לקבל ממנה קצבה)?

2) איך השינוי ישפיע על כסף שאני מתככנת לנייד מביטוח מנהלים לקרן פנסיה לצורך קבלת קצבה?

תודה!

המהלך לא משפיע על הקרנות הותיקות.

לגבי העברת ביטוח מנהלים לצורך קבלת קצבה, במידה ותקבלי את הקצבה אחרי יולי, הקצבה תהייה גבוהה יותר.

היי נדב.

אני רואה שמקדם ההמרה עולה 1 בערך לכל חודש. במצב שאין הפרשה לקופה הקצבה יורדת אם אני בגיל 60 האם כדאי לי לצאת לפנסיה מוקדמת?

המקדם יורד בכל חודש שעובר (בפחות מאחד) אבל מנגד מאבדים קצבה.

בשיקולים האם לקבל קצבה כבר מגיל 60 צריך לקחת בחשבון שהקצבה מצטרפת להכנסה החייבת.

תודה

זהו, אני רואה משהו לא הגיוני, כמו שאמרת המקדם צריך לרדת בכל חודש שעובר. ובכן אני עושה פעולה הפוכה: מחלק את כמות הכספים המצטברת בקצבה הצפויה בשביל לדעת מהו מקדם ההמרה ולהפתעתי אחרי מעקב אני שם לב שהוא עולה ברציפות אז מה קורה כאן???

כיצד אתה מבצע את החישוב? האם אתה לוקח בחשבון את התשואה על הצבירה או הגידול בקצבה?

אני לא יודע איפה טעיתי, בנקודת זמן מסוימת יש באיזור אישי במבטחים הסכום שהסטבר בקופה והקצבה הצפוייה , היחס ביניהם לפי הבנתי הוא המקדם בנקודת זמן זו אם אצא לפנסיה עכשיו. והוא עולה כל הזמן.

הקצבה הצפויה מתבססת על הנחה שהסכום הצבור ימשיך לצבור תשואה עד הפרישה,

בכל אופן מציע לבצע חישוב בסימולטורים, אפילו כאלה בסיסים של חברות הביטוח.

יש כאן הפניה באתר https://pensuni.com/?page_id=53

אם ניקח שני פורשים בעלי צבירה זהה: אחד שהתחיל לקבל קצבה יום לפני השינוי, והשני התחיל לקבל קצבה יום אחרי השינוי.

אז הפורש השני יקבל קצבה ראשונה גבוהה יותר.

ונניח שהתשואה שתשיג קרן הפנסיה בפועל תהיה בדיוק לפי הריבית התחשיבית החדשה.

האם זה אומר שקצבתו של הפורש השני תישאר קבועה, וקצבתו של הפורש הראשון תגדל?

אם התשואה תהיה באופן קבוע מידי שנה בדיוק זהה לריבית התחשיבית החדשה, האם קצבתו של הפורש בראשון תשיג בסופו של דבר את זו של הפורש השני? היא עשויה אף לעבור אותה?

נכון מאוד,

לפי הפרסומים שהתפרסמו עד כה, הריבית התחשיבית תחול רק על מי שיפרוש מינואר 2023 ועבור כל היתר יעשה חישוב לפי הריבית התחשיבית הקודמת.

כלומר הקצבה של הפורשים הקודמים תעלה במצב שאתה מתאר

ולכן מדובר פה בבלוף ואחיזת עיניים, ומי שיחיה מעבר לגיל התמותה הממוצע, עדיף לו שיתחיל לקבל קצבה לפני השינוי. באופן אבסורדי נותנים לאנשים קצבה מוגדלת כשכוחם עדיין במותנם אך ככל שיזדקנו, תקטן הקצבה לעומת המצב לפני השינוי.

נדב, בכללי מפני שהקצבה מתעדכנת בהתאם לביצועים בפועל. הריבית התחשיבית הקודמת אומרת שהקצבה תתחיל יותר נמוך ותגדל יותר מהר. לעומת זאת בחדש הקצבה תתחיל יותר גבוה ותעלה יותר לאט. יש חישוב באיזה גיל בתאוריה עדיף את הצורה הישנה לעומת החדשה או להפך?

להבנתי, למי שיחייה יותר מההממוצע עדיף ריבית תחשיבית נמוכה ולמי שיחייה פחות מהממוצע עדיף ריבית תחשיבית גבוהה.

אני לא חושב שהגיל משנה כאן,

משנה אולי הציפיה העתידית לגבי התשואה.

מכיוון והריבית התחשיבית עולה בשיעור קטן יחסית מ- 4.26% ל- 4.38% יתכן והתשואה שהקרן תידרש להשיג בשוק ההון תהייה נמוכה יותר.

אבל בואו נחכה עוד כמה חודשים ונראה מה יהיה

מבקשת לדעת האם הריבית התעריפית השנתית בפוליסה – ביטוח מנהלים – קרן י מגולמת במקדם ההמרה למקבלי קצבה?

הריבית תמיד משמשת לצורך חישוב המקדם, בפוליסות משתתפות ברווחים החברה נדרשת לעמוד ביעד תשואה שנתי של 2.5% + 0.6% דמי ניהול + דמי ניהול על הרווח

רק במידה והחברה תעמוד ביעד התשואה הנל קצבת הזקנה שלך לא תקטן.

ראי עוד בנושא כאן : https://pensuni.com/?p=5233

תודה רבה על העידכון.

נורא מבלבל שבאותו משפט אתה רושם ריבית תעריפית ומיד באותו משפט ריבית תחשיבית. להבנתי מדובר באותו נתון בשמות שונים.

התחלת עם שם מסוים לנתון תסיים את המשפט באותו שם לנתון.

הי

איך מבוצע החישוב בשביל להגיע ל4.38%

הי שלום ,

שלום נדב ,

האם הריבית התעריפית בקרן פנסיה חדשה עומד על (4.38%) החל מ1/2023,

או 4.34% (לפי 5.15% על 30% מהכספים, ו 4% על 70% מהכספים),

תודה מראש ,

אייל

הריבית התעריפית היא 4.38% לצורך חישוב הקצבה עבור הפנסיונרים

זה מאוד מבלבל 😉

לדוגמא, אני התחלתי לקבל קצבה לפני שלוש וחצי שנים מקרן חדשה מקיפה. שהיו בו 60% אגרות מובטחות.

בינתיים המדד עלה ב13% ואילו הקיצבה ברוטו עלתה רק ב8%.

איך זה מחושב? לא ברור לי

תודה

מלבד המדד ישנם פרמטרים נוספים שמשפיעים על עדכון הקצבה בקרנות הפנסיה החדשות,

אתה יכל לקרוא על זה כאן https://pensuni.com/?p=7446

בין הפרמטרים אפשר למצוא את התשואה – כך בשנה כמו 2022 שהיה מדד גבוה היתה תשואה שלילית