לחסוך לפנסיה זאת פעולה סזיפית, שלושת הסודות האלה יעשו אותה קלה יותר עבורכם ויבטיחו לכם יותר כסף בפרישה

החיסכון לפנסיה הוא משימה אדירה, משימה הדורשת מכם כמה עשורים של מאמץ והשקעה. יש אנשים שמקווים לברוח מהמירוץ על ידי זכייה בלוטו או בחירה בהשקעה הנכונה. אבל תכניות להתעשרות מהירה נשארות בדרך כלל בגדר חלומות ואתם נשארים עם החיסכון הפנסיוני ומה שנצבר בו.

החיסכון הפנסיוני כיום מתבסס על צבירה, ככל ותגיעו עם יותר כסף לפנסיה, כך הקצבה שלכם תהייה גבוהה יותר בעתיד.

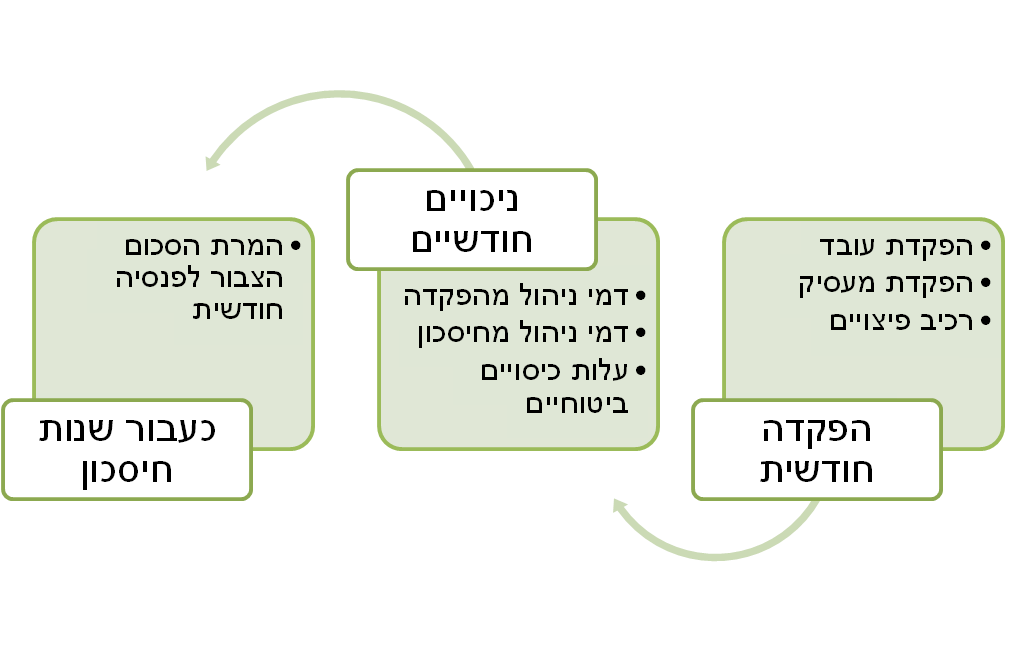

הנוסחה להבנת החיסכון הפנסיוני היא:

הפקדה חודשית – דמי ניהול + תשואה = חיסכון לפרישה

חיסכון לפרישה חלקי מקדם המרה = קצבת זקנה

בהנחה ואתם לא יכולים לשלוט בגובה ההפקדה החודשית, עליכם לשלוט בכל יתר המרכיבים בנוסחה כדי להבטיח קצבה חודשית גבוהה יותר בפרישה.

דמי ניהול : שימו לב לדמי הניהול מהצבירה

ככל שנשלם יותר דמי ניהול יישאר לנו פחות כסף בחיסכון. צריך לדעת כי דמי הניהול בחיסכון הפנסיוני מורכבים משניים, דמי ניהול על ההפקדה השוטפת ודמי ניהול מהצבירה. דמי הניהול משתנים בין מוצרי החיסכון הפנסיוני:

| מוצר | דמי ניהול מקסימליים מהפקדה | דמי ניהול מקסימליים מצבירה | דמי ניהול ממוצעים מהפקדה | דמי ניהול ממוצעים מצבירה |

| קרן פנסיה | 6.00% | 0.50% | 2.32% | 0.23% |

| קופת גמל | 4.00% | 1.05% | 0.30% | 0.55% |

| ביטוח מנהלים * | 4.00% | 1.05% | 3.00% | 0.50% |

| קרן השתלמות | 0.00% | 2.00% | 0.00% | 0.59% |

(*) דמי הניהול בביטוחי המנהלים מתייחסים לפוליסות משנת 2014 ככל והצטרפתם מוקדם יותר לפוליסות ביטוח מנהלים דמי הניהול שאתם משלמים יהיו גבוהים הרבה יותר.

בשנים האחרונות התחרות בשוק החיסכון הפנסיוני ודמי הניהול המוזלים שמציעות קרנות ברירת המחדל הובילו לירידה חדה בדמי הניהול ומרבית המצטרפים החדשים משלמים דמי ניהול הנמוכים מדמי הניהול הממוצעים, אך חשוב לדעת כי כמו שדמי הניהול ירדו כך הם יכולים לעלות.

באיזה מקרים יהיה ניתן לעלות את דמי הניהול

- תום תקופת ההטבה לאחר 5 שנים

- הפסקת הפקדות שעולה על שישה חודשים

- משיכה מלאה או חלקית של הכספים בקופה

- העברת הכספים למסלול השקעה אחר

- שינוי בדמי ניהול בהתאם לצבירה בקופה

הטבה בדמי הניהול ניתנת היום לתקופה של לא פחות מ- 5 שנים. לאחריה יהיה ניתן לעלות לכם את דמי הניהול. שימו לב ! כי בניגוד לעבר לא ניתן לעלות לכם את דמי הניהול במעבר בין עבודות אך אם תפסיקו את ההפקדות לחיסכון הפנסיוני לתקופה שעולה על 6 חודשים או אפילו תהיו בהסדר ריסק דמי הניהול שלכם יעלו למקסימום.

שימו לב כי בארבעת קרנות ברירת המחדל דמי הניהול המוזלים נשמרים לתקופה של 10 שנים ממועד ההצטרפות גם בהעדר הפקדות.

מה יותר חשוב דמי ניהול מהפקדה או דמי ניהול מצבירה?

שמסתכלים על הטבלה רואים כי דמי הניהול מהצבירה נמוכים יותר מדמי הניהול מהפקדה אך אל תתנו למספרים הנמוכים לבלבל אתכם, עליכם להוריד את דמי הניהול מהצבירה עוד ועוד.

בעוד שהפקדה החודשית נשארת קבועה הצבירה בקופה הולכת וגדלה לאורך שנים דמי הניהול מהצבירה יצטברו לעשרות אלפי שקלים.

רוצים לדעת כמה דמי ניהול אתם משלמים היום? באפשרותכם לבדוק זאת באמצעות מחשבון דמי ניהול של רשות שוק ההון ביטוח וחיסכון. המחשבון מחשב בהתאם להפקדה החודשית והצבירה הקיימת בקופה מה דמי הניהול שתשלמו בחמש שנים הקרובות.

>>>למחשבון דמי הניהול של רשות שוק ההון

תשואה : האם אתם יודעים מה אחוז המניות בתיק החיסכון הפנסיוני שלכם?

יש שתי דרכים להגדיל את החיסכון הפנסיוני, הראשונה להפקיד אליו יותר כסף והדרך השנייה היא לגרום לו לעבוד עבורינו. איך ניתן לעשות זאת? באמצעות התשואה.

הכספים שאנחנו מפקידים מידי חודש מושקעים בשוק ההון. ככל ונשלם פחות דמי ניהול יותר כסף יופנה להשקעה ויצבור עבורינו ריביתדריבית.

אך תשואה כרוכה בסיכון, ככל ורמת הסיכון שתקחו בתיק החיסכון הפנסיוני שלכם תהייה גבוהה יותר כך הסיכוי שתשיגו תשואה גבוהה יותר יהיה גדול יותר.

בגילאים צעירים, מומלץ להגדיל את רמת הסיכון בחיסכון הפנסיוני ולהגדיל את החשיפה למניות. בגילאים אלה עלות הכיסוי הביטוחי נמוכה יותר ויותר כסף מופנה להשקעה בשוק ההון. בנוסף לחוסכים הצעירים יש יותר שנים עד הפרישה, שנים בהם החיסכון שלהם יכל לצבור ריבית גבוהה יותר.

>>>קריאה נוספת : על מסלול מניות בקרן הפנסיה

בגילאים מבוגרים מומלץ להקטין את רמת החשיפה למניות בחיסכון הפנסיוני כדי להמנע ממשבר בשוק ההון ערב הפרישה.

כיצד ניתן לדעת כמה מניות יש בחיסכון הפנסיוני?

כיום החוסכים מופנים למסלולי השקעה תלויי גיל, במסלולים אלו רמת החשיפה למניות דומה בקרב החברות, אך האם היא מספקת?

| עד לגיל 50 | מגיל 50 עד 60 | מעל גיל 60 |

| 45% | 35% | 22% |

לחוסכים בגילאים צעירים מומלץ להגדיל את רמת החשיפה למניות אפילו מעבר ל – 45% שנמצאים במסלול ברירת המחדל. כיום ניתן למצוא בקרנות הפנסיה מסלולים מניתים בחשיפה ל – 100% מניות.

כדי לדעת מה אחוז החשיפה למניות במסלול ההשקעה שלכם, ניתן להיכנס לאתר פנסיה נט של רשות שוק ההון. לחיצה על שם מסלול ההשקעה שלכם תגלה מהי החשיפה למניות במונחי דלתא.

מקדם המרה : המקדם לא אחיד לכולם

מקדם ההמרה הוא החלק האחרון באלכימיה שנקראת החיסכון הפנסיוני. במועד היציאה לפנסיה יחלקו את הצבירה בקרן במקדם. התוצאה תהייה קצבת הזקנה שתשולם לכם לכל החיים.

לדוגמא, נניח וצברתם מליון ₪ בחיסכון הפנסיוני ומקדם ההמרה הוא 200, קצבת הזקנה שתקבלו תעמוד על 5,000 ₪ לכל ימי חייכם.

אבל מקדם ההמרה הוא לא אחיד, מקדם ההמרה משתנה בין המוצרים ובין התנאים האישים של הפורש.

מה משפיע על מקדם ההמרה בקרן הפנסיה?

הפרמטרים החשובים ביותר המשפיעים על המקדם הם:

- המוצר (קרן פנסיה או ביטוח מנהלים)

- מצב משפחתי (ללא בן זוג או עם בן זוג)

- מסלול הפרישה

- מין (גבר או אישה)

- דמי ניהול

הפרמטרים מסודרים כאן לפי סדר השפעתם על גובה המקדם, אמנם יש נתונים שאנחנו לא יכולים להשפיע עליהם כמו מצב משפחתי או מין, אך פרמטרים אחרים כמו מוצר פנסיוני, דמי הניהול או מסלול פרישה נתונים לגמרי לשליטתנו.

ניקח לדוגמא פורש בן 67 הפורש לפנסיה מקרן הפנסיה, לפניו עומדת מטריצה שלמה של מסלולי פרישה.

המקדם שלו הוא לא 200 המקדם, המקדם שלו ינוע בין 175 ל – 205 בהתאם לבחירה של הפורש יקבע המקדם בסוף התקופה.

מכיוון והקצבה תשולם לפורש לכל ימי חייו ולבת הזוג שלו לאחריו (בקרן הפנסיה) חשוב להתייעץ עם בעל רישיון לפני היציאה לפנסיה. ההחלטה על מסלול הפרישה תלווה אתכם לשארית חייכם.

חשוב לזכור כי גם לאחר הפרישה ממשיכים לשלם דמי הניהול, דמי הניהול מגולמים במקדם. ככל ותשלמו דמי ניהול נמוכים יותר, כך קצבת הזקנה שלכם תהייה גבוהה יותר. כיום בארבעת קרנות ברירת המחדל, אלטשולר שחם, הלמן אלדובי, מיטב דש ופסגות דמי הניהול לפורשים עומדים על 0.3%. במידה ואתם פורשים מקרן פנסיה אחרת חשוב שתוודאו כי דמי הניהול שאתם משלמים בפרישה הם לא 0.5%.

יש לכם מקדם מובטח? לא בטוח שזה הדבר הטוב ביותר עבורכם.

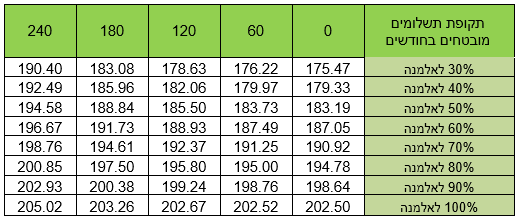

אחד הפרמטרים המשפיעים על המקדם הוא המוצר ממנו תפרשו. בביטוחי המנהלים שנמכרו עד לשנת 2013 מקדם ההמרה נקבע כבר במועד ההצטרפות לתכנית, אך מקדם ההמרה המובטח הבטיח תכנית פרישה אחת.

בניגוד למטריצה שראינו מעל, מקדם ההמרה בביטוח המנהלים הבטיח מסלול פרישה הכולל קצבה לכל החיים לפורש ותקופה של 240 תשלומים מובטחים.

לדוגמה,

פורש בן 67 שאשתו צעירה ממנו ב- 3 שנים מתחיל לקבל קצבה בגובה 5,000 ₪. הפורש הלך לעולמו בגיל 86. מכיוון והפורש ניצל 228 תשלומים מתוך ה- 240 תשלומים מובטחים בת הזוג זכאית ל- 12 תשלומים בלבד. במקרה שהפורש הלך לעולמו לאחר גיל 87 בת הזוג לא תהייה זכאית לדבר.

באפשרות הפורש לשנות את מסלול הפרישה במועד היציאה לפנסיה. במקרה זה יתבטל המקדם המובטח עליו שילם לאורך השנים החוסך דמי ניהול גבוהים ויקבע מקדם חדש בהתאם לתוחלת החיים הידועה בפרישה.

>>>קריאה נוספת : מבוטח בביטוח מנהלים? האם אתה מכיר את מקדם ההמרה שלך

בשורה התחתונה

בניגוד למחשבות מוקדמות עתיד החיסכון הפנסיוני נמצא לגמרי בשליטתנו. בימים כאלה של משבר כלכלי כאשר אנחנו מתקשים להשפיע על גובה ההפקדה החודשית חשוב שנשלוט ביתר המרכיבים שישפיעו על גובה קצבת הזקנה שלנו בעתיד.

עוד בנושא זה: המדריך המקיף לקרן הפנסיה, החיסכון הפנסיוני הנפוץ בישראל

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום ותודה על הפוסט. מעניין לדעת שדמי הניהול משפיעים על המקדם.

כמה שאלות לגהי דמי הניהול האלה:

1. האם דמי הניהול לפורשים הם קבועים לכל חברי הקרן או שהם נתונים למיקוח?

2. האם הם מושפעים מדמי הניהול "הרגילים"?

3. אם אדם גילה שדמי הניהול בפרישה בקרן שלו גבוהים יחסית, האם הוא יכול פשוט להעביר את הכספים ערב הפרישה לקרן פנסיה אחרת ולקבל תנאים טובים יותר או שבשלב כזה הוא לקוח "שבוי"?

תודה!

ערב טוב איילת

שאלות חשובות

1. דמי הניהול לפורשים נתונים למיקוח. בקרנות ברירת המחדל דמי הניהול הם אחידים והם עומדים על 0.3%. ביתר הקרנות דמי הניהול מתחילים מ- 0.5% וכמובן כדאי להתמקח ולהוריד אותם לפחות לדמי הניהול לפורשים בקרנות ברירת המחדל.

2. אין קשר בין דמי הניהול בפרישה לדמי הניהול ששלימת לאורך כל תקופת החיסכון. במידה ולא תבקשי אחרת, יחשבו לך את קצבת הזקנה בהתאם לדמי ניהול של 0.5%. הפגיעה היא הקטנת קצבת הזקנה ב- 2% לכל החיים.

3. במידה וכבר פרשת לא ניתן עוד לעשות דבר, לא לשנות את מסלול הפרישה או את דמי הניהול. כיום לא ניתן לעבור מקרן אחת לקרן אחרת לאחר קבלת הקצבה הראשונה ואת כל הפעולות חשוב לבצע לפני היציאה לפנסיה (ערב הפרישה).

כיצד נדע אם קרנות ברירת מחדל הן אמידות ובטוחות.

ובבוא הפרישה אכן ישולמו לפרוש את פנסיה כראוי

חשבון בקרן פנסיה הוא חשבון על השם שלך. בית ההשקעות מנהל אותו עבורך ואינו יכל לגעת בכספים.

נדב שלום,

שכיר בגילאי ה-50, בעל שכר פנסיוני מעל תקרת ההפקדה האפשרית לקרן פנסיה מקיפה, חוסך עד תקרה בקרן פנסיה ואת היתרה בביטוח מנהלים. לרשותו גם ביטוח מנהלים נוסף, היסטורי, בסטטוס לא פעיל. האם ניתן לנייד את יתרת הכסף הצבורה בביטוח המנהלים הבלתי פעיל, לתוך קרן הפנסיה הפעילה, למרות העובדה שכעת כל חודש מפרישים לקרן הפנסיה את ההפקדה המקסימלית המותרת? -תודה-

הפקדה לקרן פנסיה מקיפה מוגבלת בתקרה, ככל וניצלת את התקרה במסגרת ההפקדות השוטפות אתה לא יכל להעביר כספים לקרן הפנסיה המקיפה.

כדי להוזיל את דמי הניהול בביטוח המנהלים המסולק אתה יכל להעביר אותו לקופת גמל או לקרן פנסיה משלימה.

(חשוב לשים לב למועד פתיחת הפוליסה)

נדבר תודה על התשובה

ככל שמדובר בניצול תקרת ההפקדות השוטפות, האם בודקים את תקרת ההפקדה באותה השנה בה רוצים לנייד ב.מנהלים לתוך הקרן, או, במידה ובעבר היו בקרן שנים של חיסכון בו הפקדו פחות מ 100% מהתקרה, אפשר להפקיד לפי אותם פערים [היסווריים]? האם לקרן הפנסיה יש את היכולת לתת את המספרים והזכאוית הכספיות להפקדה?

תודה

לגבי יכולת טכנית מומלץ שתבדוק מול קרן הפנסיה שלך

נדב יקר,

עוד פוסט נפלא, ברור ובגובה העיניים.

בכל פעם מחדש אני משתאה כיצד אתה ממש עונה על כל שאלה שמתעוררת לי בראש תוך כדי הקריאה, משפט וחצי או פסקה אחרי שהיא קפצה לי לראש.

הבלוג שלך הוא פשוט זהב טהור!.

שירות לציבור מהמעלה הראשונה, יותר טוב מכל הפורטלים הממשלתיים גם יחד.

יישר כח.

תודה רבה 🙂

הפוסט הזה הוא מתוך הטור שלי בביזפורטל, אתה מוזמן לעקוב גם שם

https://www.bizportal.co.il/list/author/130864

היי נדב.

לגבי מקדם בביטוח מנהלים. כתבת שבמידה ומשנים את התוכנית בפרישה אז המקדם נקבע מחדש לפי תוחלת החיים בפרישה. אולם אני זוכר שבעבר כתבת שבשינוי כגון זה מחשבים את המקדם לפי לוחות התמותה בזמן ההצטרפות לביטוח המנהלים. מה הוא הנכון? לדעתי הנושא רלוונטי במיוחד למי שיש לו 120 חודשים מובטחים בלבד בביטוח מנהלים ישן.

הי ליאור,

רק בפוליסות שנפתחו עד ליוני 2001 בשינוי מסלול הפרישה יחושב המקדם בהתאם ללוח התמותה המקורי במועד פתיחת הפוליסה (יתרון). ביתר התכניות יחושב המקדם בהתאם ללוח התמותה הידוע במועד הפרישה.

נדב שלום,

נתקלתי באתר שלך במקרה והוא מאיר עיניים. תודה על אוצר הידע שלך. אין כמוך!

יש לי שאלה שאני בטוח שכבר שמעת אבל אני לא מצליח לקבל עליה תשובה ברורה מאף אחד. אולי אתה תהיה המושיע 🙂

אז ככה: אני בן 55. צברתי סכום משמעותי בביטוח מנהלים משנת 1998. מקדם 157. דמי הניהול שלי, לאחר ויכוח קשה הם 0.5 מהפקדה ו 10% מהצבירה. התחלתי כמובן עם 0.6 / 15 בהתאמה ורק איום בעזיבה נתן לי את ההנחה. זה היה לפני 3 שנים ומאז הם לא מוכנים יותר לבוא לקראתי. דמי הניהול אוכלים מהצבירה ואוכלים לי את הכסף בתיאבון רב. בחישוב זהיר כשליש מכלל הכסף שנצבר ושייצבר. עלה בדעתי לעשות חישוב המעמיד את עלות דמי הניהול העתידיים מול מצב שאעבור עכשיו עם כל הצבירה לקרן ברירת מחדל או ביטוח מנהלים אחר שאין בו מקדם אך עלות דמי הניהול ממש נמוכה (כמו למשל "מנהלים FIX" במגדל שאני עוד לא יודע מה היא שווה אבל הנייר נראית טוב בדמי ניהול מקסימליים) אך אפסיד את המקדם. אני לא מצליח למצוא דרך לעשות את החישוב. אולי תוכל בבקשה לעזור עם הסבר איך לעשות זאת?

תודה מראש על כל תשובה שתיתן. התייאשתי. לכולם יש אג'נדה כזו או אחרת.

הי אמיר,

במידה ואתה מניח שתשתמש במקדם 157 גם בדמי ניהול הנל יהיה עדיין עדיף להישאר בפוליסה.

במידה ותרצה לבחור מסלול פרישה אחר שכולל מקדם גבוה יותר, כבר יש מקום לכדאיות להעברת הצבירה (כולה או חלקה) לקרן הפנסיה בדמי ניהול אפסיים

צריך לקחת בחשבון גם את נושא הכיסויים הביטוחים

נדב היקר,

יש לי בביטוח מנהלים עם מספר פוליסות שאני מקבל מהם קצבה.

פוליסה חדשה בוצעה ושונתה בגלל חוקים מעודכנים.

בשנה מסוימת קיבלתי קצבה מופחתת בגלל ירידת תשואה.

השנה היו תשואות טובות, איך אני יכול לבדוק שאני מקבל את הרווחים בקצבה? האם החישוב לפי חודש?

תודה רבה.

הי יעקב,

הקצבה מתעדכנת בכל חודש בהתאם לביצועים של חברת הביטוח. בשנת 2021 אני מניח שהקצבה שלך עלתה והחודש בגלל הירידות הקצבה ירדה