הדוח השנתי מקרן הפנסיה וקופת הגמל הוא הדרך הקלה ביותר שלך להכיר את הכיסויים הקיימים ולגלות מה עבר על החיסכון שלך בשנה האחרונה.

לאחר שנה של עליות בשוק ההון נשלח אליכם בימים האחרונים הדוח השנתי מקרן הפנסיה. רוב האנשים מקבלים את הדוח השנתי מקרן הפנסיה אבל לא פותחים אותו בכלל. בתוך הדוח הזה מסתתרים הדברים החשובים ביותר לעתיד הכלכלי שלכם:

כמה כסף באמת חסכתם, כמה אתם משלמים, והאם אתם בכלל מבוטחים כמו שצריך.

בדיקה אחת בדוח, פעם בשנה, יכולה לחשוף טעויות שעולות עשרות ואפילו מאות אלפי שקלים לאורך השנים.

במדריך הזה נבין איך לקרוא את הדוח השנתי ואילו דברים אתם חייבים לבדוק כבר עכשיו.

>>>קריאה נוספת: מהי קרן הפנסיה? החיסכון הפנסיוני הנפוץ ביותר בישראל

בדומה לשנים האחרונות הדוח השנתי נשלח כקישור באמצעות SMS או דואר אלקטרוני ישירות למידע האישי. חוסכים המבקשים לקבל את הדוח בדואר צריכים לפנות לחברה שמנהלת את קרן הפנסיה.

במידה שתבחרו לקבל את הדוח בדואר, לא ישלחו אליכם דוחות רבעונים לאורך כל השנה.

טעויות נפוצות בדוח הפנסיה

מבדיקות של חוסכים שעשינו בעבר גילינו מספר טעויות נפוצות

- לא מעדכנים מצב משפחתי אחרי גירושין

- משלמים על כיסוי שארים לא רלוונטי

- לא בודקים דמי ניהול

- מתעלמים מהשינויים במסלולי הביטוח

- לא שמים לב לשינוים במסלולי ההשקעה

מבנה הדוח השנתי בקרן הפנסיה

הדוח השנתי שנשלח כיום קצר ופשוט יותר מהדוח הקודם, חוסכים המתגעגעים לדוח המלא, יכולים למצוא אותו במידע האישי באתר האינטרנט של חברת הביטוח או בית ההשקעות המנהל את כספיכם.

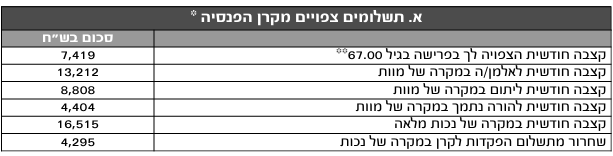

טבלה א'-ריכוז התשלומים הצפויים מקרן הפנסיה

הטבלה הראשונה היא לטעמי הטבלה החשובה ביותר בדוח, הטבלה מרכזת את הנתונים האישים בתכנית הפנסיה ואת התשלומים אותם אתה או השארים שלך יקבלו. האוצר עשה מאמץ אדיר לפישוט הנתונים שהופיעו עד כה בטבלה. וכעת לא מופיעים שם מונחים מיותר למעט הסכומים אותם אתם צפויים לקבל.

השורה הראשונה בטבלה היא הקצבה החודשית אותה צפויים לקבל בגיל פרישה בהתאם למסלול הביטוחי שנבחר. הסכום שמופיע בטבלה מחושב בהתאם ליתרה הקיימת בקרן הפנסיה נכון ל 31/12/2025 ולא כולל הפקדות עתידיות עד לגיל פרישה.

רוצים לדעת כיצד לחשב את הפנסיה הצפויה בעזרת הדוח השנתי? כנסו לכאן

שימו לב גיל הפרישה נקבע בהתאם למסלול הביטוחי במידה שלא בחרתם אחרת יופיע לכם גיל 67. אך באפשרותכם לצאת לפנסיה החל מגיל 60.

השורות הבאות מתייחסות לקצבת השארים. קצבה חודשית לשארים (אלמנה, ילדים והורה נתמך) בהתאם למסלול הנבחר ובהתאם לתקנון הקרן. שימו לב לגובה הסכום אותו יקבלו השארים. האם הסכום המלא זהה לשכר שלכם. אחרת יתכן ועליכם לבחור במסלול ביטוחי אחר.

במידה שסך קצבאות השארים נמוכות מ- 100% מהשכר (ואתם מעוניינים בקצבה גבוהה יותר) עליכם לפנות לסוכן הביטוח או לקרן הפנסיה שלכם לשינוי מסלול הביטוח בקרן.

במידה שהצטרפתם לקרן הפנסיה לפני גיל 41 (לגברים) והכיסוי שלכם נמוך מ- 100% באפשרותכם לפנות לקרן הפנסיה ולעבור למסלול ברירת המחדל כיום, מסלול המקנה כיסוי מלא לאבדן כושר עבודה וכיסוי מלא למקרה של מוות.

במידה שאתם גרושים וביצעתם בעבר ויתור על שאירים לא יופיע לכם בדוח קצבה לבן הזוג. חשוב להכיר כי מנתוני רשות שוק ההון רבים מהחוסכים כלל לא עושים ויתור על שארים ולכן במידה שיש לכם ילדים ואין לכם בן זוג או שאין לכם כלל בן זוג וילדים באפשרותכם לוותר על הכיסוי הביטוחי לשאירים.

נשים בכל גיל שיבחרו להצטרף למסלול ברירת המחדל יקבלו כיסוי מלא לאבדן כושר עבודה ומוות.

הכיסוי לאבדן כושר עבודה

בהמשך הטבלה מופיעה התייחסות לקצבת הנכות הצפויה, והשחרור מפרמיה. קצבה חודשית במקרה של נכות מלאה בהתאם למסלול הביטוחי שנבחר ובהתאם לתקנון הקרן. שימו לב לכך שגובה הקצבה המופיעה בדוח היא בגובה של 75% מהשכר שלכם, אחרת עליכם לבחור מסלול ביטוח אחר.

גובה השחרור אותו תקבל במקרה של נכות מלאה. שחרור מתשלום הוא ההפקדה החודשית שתבצע במקומך קרן הפנסיה במקרה של נכות והוא מחליף את ההפקדות העובד, המעסיק והפקדות הפיצויים לקרן הפנסיה.

שינוי מהדוח המלא: בדוח השנתי המפורט הוצגו מלבד סכומי הקצבאות גם אחוז הקצבה מהשכר המבוטח בקרן. בנוסף לא מופיע שם המסלול הביטוחי בו בחר החוסך. נתונים אלו מופיעים בדוחות המלאים אותם תוכלו למצוא במידע האישי שלכם.

טבלאות ב'-ד' : תנועות במהלך השנה, דמי ניהול ומסלולי השקעה

חלקו השני של הדוח מציג בטבלה ב' סיכום כללי של הנעשה בחשבון במהלך השנה, יתרת הפתיחה, ההפקדות השונות הרווחים אותם השיגה הקרן, סך דמי הניהול אותם שילמת ועדכון בגין מנגנון איזון אקטוארי. בחלק מהקרנות צפוי להיות איזון אקטוארי חיובי ובאחרות איזון אקטוארי שלילי.

רווחים/הפסדים בניכוי הוצאות ניהול השקעות, בשורה זו אפשר לראות את השווי הכספי של התשואות אותן השיגה קרן הפנסיה. לשורה נוספה הערה "בניכוי הוצאות ניהול השקעות" את הנתון הזה אפשר לראות בטבלה ג'.

הוצאות ניהול השקעות מתייחסות לתשלום לגופים חיצונים אותם העבירה קרן הפנסיה עבור ניהול ההשקעות לדוגמא עבור ניהול השקעות בחו"ל. בניגוד לדמי הניהול לא ניתן לנהל משא ומתן על הוצאות אלו. הוצאות ניהול ההשקעות שונות ממסלול השקעה אחד לשני. בדרך כלל במסלולים פאסיבים ומסלולים לטווח קצר כאלה המשקיעים באגרות חוב, הוצאות ניהול ההשקעות יהיו נמוכות יותר.

>>>קריאה נוספת: מהן הוצאות ניהול השקעות

שימו לב כי הוצאות ניהול השקעות קיימות בכל המוצרים הפנסיונים כגון קרנות פנסיה, קופות גמל, ביטוחי מנהלים וקרנות השתלמות

טבלה ג', אחוז דמי הניהול

טבלה ג' היא אחת הטבלאות החשובות בדוח והיא מראה לכם באחוזים את דמי הניהול אותם אתם משלמים בקרן הפנסיה. לנוחותכם בצד שמאל שלה יופיע בלון אדום המציג את דמי הניהול הממוצעים בקרן הפנסיה שלך. במידה ודמי הניהול שלך עולים על הממוצע יש לפנות לקרן הפנסיה שלך.

בנוסף באפשרותכם לבחון את דמי הניהול אותם אתם משלמים בקרן הפנסיה ביחס לדמי הניהול אותן מציעות קרנות ברירת המחדל. מצטרפים לקרנות ברירת המחדל ישלמו דמי ניהול של 1% מהפקדה ו – 0.22% מהצבירה.

קרנות ברירת המחדל כיום הן:

- אינפינטי

- אלטשולר שחם

- מור

- מיטב

טבלה ד', מסלולי השקעה ותשואות

בניגוד לתשואה האישית אותה ניתן לראות בטבלה ב', טבלה ד' מציגה את תשואת מסלול ההשקעה שלך. תשואת המסלול מתייחסת לשווי של כספים שהיו במסלול ההשקעה מינואר ועד לדצמבר. בעוד שאת ההפקדות שלך עשית בצורה שוטפת לאורך כל השנה.

שימו לב לשני בלונים חדשים שנוספו בדוח, הבלון בצד שמאל מתייחס לדמי הניהול הממוצעים שנגבו מעמיתי הקרן. הבלון מופיע לצד דמי הניהול אותם אתה שילמת במהלך השנה. את דמי הניהול הממוצעים היה ניתן לראות עד כה בגב הדוח השנתי בסמוך להוצאות ניהול ההשקעות.

הבלון השני נמצא בצד ימין מורה לך שנית לבחון את דמי הניהול אותם אתה משלם לקרן.

שנת 2025 הסתיימה בעליות חדות בשוק ההון אך חשוב להכיר כי בשנים האחרונות נפתחו מסלולי השקעה חדשים כאלה המאפשרים לכם לנהל בצורה טובה יותר את החיסכון הפנסיוני שלכם.

מסלולי השקעה מה חשוב לבדוק?

- האם אתם יודעים באיזה מסלול השקעה אתם חוסכים?

- האם רמת הסיכון מתאימה לגיל שלכם ולטווח שנותר לכם עד לפרישה?

- האם ביצעתם בעבר שינויים והגיע הזמן לבצע בחינה נוספת : עברתם למסלול שקלי, עברתם למסלול חו"ל, עברתם למסלול ישראל, עברתם למסלול מנייתי ויש צורך להקטין את רמת הסיכון

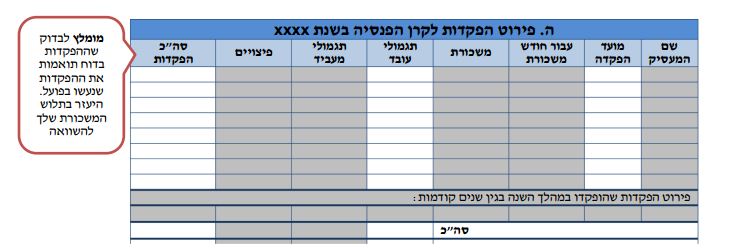

טבלה ה: פירוט הפקדות לקרן הפנסיה

פירוט הפקדות שנעשו לקרן בשנת הדוח או פירוט של הפקדות שבוצעו עבור שנים קודמות. גם כאן הוסיף משרד האוצר בלון המסביר כיצד יש לבדוק את הנתונים בדוח השנתי אל מול תלושי השכר. בנוסף, במידה שהעברתם כספים מקרן אחת לשניה במהלך השנה תמצאו עדכון על כך בשורה נפרדת.

מה חשוב לבדוק?

קודם כל עליכם לבדוק כי כל חודשי העבודה מופיעים בדוח. במידה שאחד החודשים חסר יש לפנות לקרן הפנסיה לבדיקה. במידה שהחודש לא דווח אל קרן הפנסיה יש לפנות אל המעסיק.

לאחר מכן, יש לבדוק כי הסכום שמופיע בטור של תגמולי עובד תואם את הסכום שירד לכם מהשכר, במידה שיש טעות עליכם לפנות שוב אל קרן הפנסיה שתבדוק זאת. במידה שהתקלה אינה אצלה עליכם לגשת אל המעסיק.

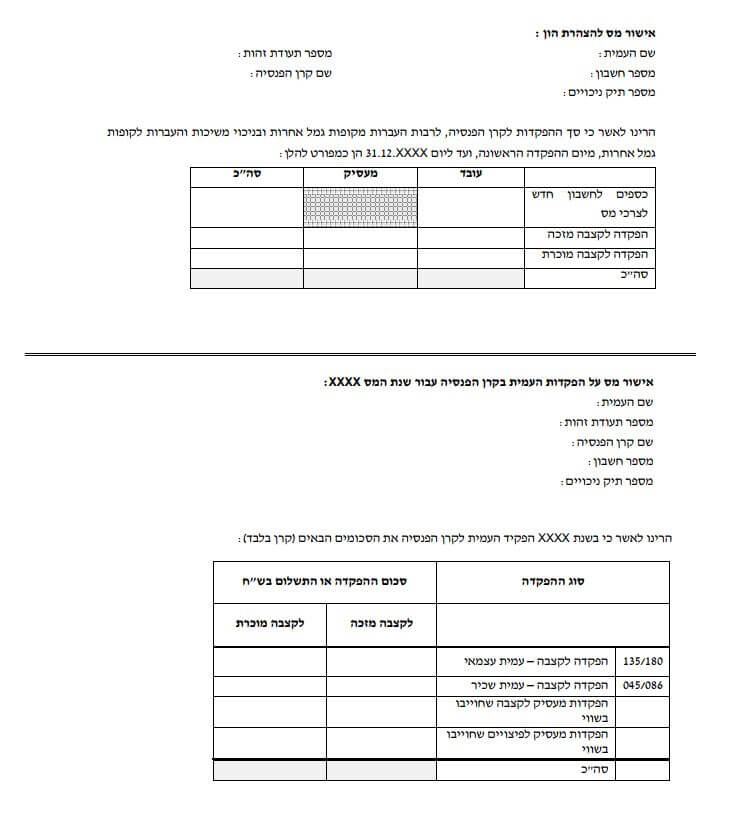

אישורי המס בדוח השנתי

לדוח השנתי מקרן הפנסיה נוספו אישורי המס חדשים המפרטים גם את הפקדות המעסיק והעמית בחלוקה להפקדות עבור קצבה מזכה ועבור הפקדות לקצבה מוכרת.

באישור להצהרת הון תופיע שורה חדשה עבור כספים שהועברו לחשבון חדש.

קריאה נוספת:

אמנם אנו עוסקים כאן בדוח השנתי, אך חשוב לזכור כי משנת 2015 לא נשלחים עוד דוחות רבעונים בדואר. הדוחות ישלחו רק במייל לחוסכים שאישרו זאת במפורש. חוסכים אחרים יוכלו לצפות בדוחות הרבעונים במידע האישי באתר האינטרנט של החברות השונות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי,

התשואה שהונחה 3.74% – הההנחה לתשואה ריאלית?

גם בביטוח מנהלים הדוח השתנה?

בכל המוצרים הפנסיונים הדוח השתנה, גם בקרנות ההשתלמות ובקרנות הותיקות.

התשואה של 3.74 מתייחסת לקרן פנסיה חדשה והיא מתבססת על הנחה של 4.26% בניכוי דמי ניהול בסך 0.5%.

בת 66.5 אני עומדת לפרוש לגמלאות ביולי השנה 2016. אני עובדת באותו מקום 23 שנה. האם עלי לקבל טופס 161 גם ממעסיקים קודמים מהעבר ?

עדנה שלום,

היית צריכה לקבל טופס 161 של מעסיקים קודמים בכל סיום עבודה. במידה ואת מעוניינת לקבל את הכספים כחלק מקצבת הזקנה שלך אינך צריכה לעשות דבר. במידה ותרצי למשוך כספי פיצויים, עליך לפנות למס הכנסה.

שלום,

במידה וביצעתי ניוד כספים מקרן פנסיה לא פעילה מס' 1 לקרן אחרת פעילה – מס' 2, האם יש לדרוש טופס 161 (לאחר הניוד) מהעבודה (הקודמת) שהפרישה כספים לקרן מס' 1?

תודה.

לא, אין צורך. בכל מקרה לצורך משיכת הכספים יהיה עליך לפנות לפקיד השומה לצורך קבלת אישור מס חדש ועדכני.

שלום נדב,

אני סיימתי לעבוד במקום 1 בסוף ינואר 2016 והמעסיק עוד לא העביר לי טופס 161 -כי עוד לא השלים את התשלום, יש להם חובות גדולים על הפנסיה) שאלתי: אם אני רוצה רצף פנסיה המעסיק הנוכחי שלי חייב להפקיד באותה קופה שהייתה לי או שאני נפגעת בכל מקרה מזה שהמעסיק הקודם עוד לא העביר את הבעלות של הפוליסה על שמי? עוד לא עברו 5 חודשים מאז ההפקדה האחרונה.

תודה

צהריים טובים מלכה,

האם את רוצה לשמור על הזכויות של בקרן באמצעות הסדר ריסק? או שאת מדברת על רצף קצבה עבור הפיצויים?

בשני המקרים את לא תלויה במעסיק.

שלום נדב,

כמה מהשכר ברוטו חייב המעסיק לבטח?

איפה אפשר למצוא את גובה הביטוח בתלוש המשכורת או איך אפשר לברר את זה במידה ולא מופיע בתלוש?

תודה.

בוקר טוב כפיר,

זה תלוי בצו ההרחבה שחל עליך. במידה ולא חל עליך צו הרחבה יש להפקיד עד השכר הממוצע במשק, 9673 שקלים בשנת 2017.

במידה והשכר שלך גבוה יותר אין חובה לבטח.

אפשר לראות את זה בתלוש ואם לא בתלוש בדוח שאתה מקבל מקרן הפנסיה שלך.

שלום,

אשמח לדעת מה זה סעיף 8 לצו הרחבה לפנסיה.

ואם התפטרתי, אני זכאית לכספי פיצויים שהמעסיק הפקיד לי?

ערב טוב דנה,

סעיף 8 לצו ההרחבה לפנסיית חובה מתייחס למעמד הפיצויים ואפשרות להחזרת הכספים למעסיק:

ההפקדות ותשלומי המעביד בעבור רכיב פיצויי הפיטורים בהתאם לאמור בסעיף 7 לעיל, לא ניתנות להחזרה למעביד, למעט במקרה שבו העובד משך כספים מקופת הגמל לפני שקמה לו או לשאיריו זכאות לקבלת כספים מקופת הגמל לפי תקנונה בשל אירוע מזכה בלבד. "אירוע מזכה" – מוות, נכות או פרישה בגיל 60 ויותר, ולמעט אם נשללה זכות העובד לפיצויי פיטורים בפסק דין מכוח סעיפים 16 ו-17 לחוק פיצויי פיטורים.

העובדה שלא ניתן להחזיר את הכספים למעסיק לא אומרת שאת זכאית לקבל אותם. כספי הפיצויים ישארו ברשותך עד היציאה לפנסיה. במידה ותשברי את התכנית לפני גיל פרישה יהיה רשאי המעסיק למשוך חזרה את כספי הפיצויים.

שלום נדב.

לאחר ניוד קרן פנסיה לקופת ברירת מחדל, התקשרו אליי מהקופה המעבירה כדי לשכנע לא לנייד.

הטיעון המרכזי שלהם הוא שמכיוון שקרנות ברירת המחדל מקבלות את כל המעוניינים ללא חיתום רפואי, יהיו שם הרבה חוסכים עם בעיות רפואיות, והקופה תצטרך לשלם להם יותר, וזאת עי מגנון החישוב האקטוארי. האם יש ממש בדברים אלו?

(מובן שהם חזרו בהם מדמי הניהול הגבוהים שרצו לגבות)

יש מחקר של דר עידו קאליר מקרית אונו שבדק מה יקרה לגרעון האקטוארי בקרן שמרבית המצטרפים אלה יהיו עובדים חלשים ואכן אחת המסקנות של המחקר שאותם עובדים מועדים יותר לתביעות אבדן כושר עבודה ולאורך זמן (תוך 5 שנים) ישפיעו על קרן הפנסיה.

17.04.2018 – והנה עברו להם כבר אותן 5 שנים…

נדמה לי שצריך פוסט בנושא נדב 🙂

האם קרנות ברירת המחדל אכן סובלות מגרעון אקטוארי גבוה יותר מאחרות בשל קבלה של חוסכים ללא שום חיתום רפואי.

היי נדב,

בבדיקה קפדנית של הפקדות לקרן פנסיה לעובד שכיר (תלושים מול דוח רבעוני של הקרן) התברר שכל ההפקדות נרשמו במדויק אך משום מה בתלושים "השכר לקצבה" רשום 9,000 שח ובדוח של הקרן בעמודה של "משכורת" רשום 18,000 שח. וככה מספר חודשים.

האם זה חשוב? האם זה יכול לפגוע בעתיד בפטור ממס על הקצבה של העובד?

ההפקדות עצמן (הנכונות כאמור) בוצעו מ-9,000 שזה השכר הנכון.

תודה רבה!

זה חשוב מאוד, השכר המבוטח בקרן הפנסיה קובע את עלות הכיסוי הביטוחי. כלומר קרן הפנסיה חייבה אותו בהתאם לשכר של 18,000 שקלים.

המעסיק צריך להעביר רשימת שכר שבה מופיעים חודשי היחוס בצורה נכונה, הקרן צריכה לקלוט את הכספים בהתאם לחודשי העבודה או בהתאם לחודשי הייחוס שקבע המעסיק.

חשוב לודא כי הקרן מתקנת את חישוב הריסק לאחר תיקון ההפקדה.

נדב יקר, פוסט מדהים, מפורט, מוסבר וחשוב שכל אזרח ואזרחית במדינת ישראל צריך לקרוא, להתעמק, להבין ולהטמיע.

אין מילים לתאר את החשיבות של פוסט כמו זה לכל אזרח במדינת ישראל.

אני לא מכיר אף אחד שמפרט, כותב, מסביר ומעודד ידענות בתחום הפנסיוני ברמה שלך.

השירות שאתה עושה לציבור הקוראים מצריך מחלקה נפרדת לכותבים כמוך בגן העדן הפנסיוני של הפרישה.

הביקורת היחידה שיש לי אם מותר היא שחבל שלא רואים פה דוגמאות אמיתיות עם מספרים מעבר לטבלאות הריקות.

פשוט טבלאות אמיתיות עם מספרים.

ברור לי שלכל חוסך יש את הדוגמא שלו בפועל בדו"ח השנתי שלו, אבל כמעט תמיד מצאתי שדוגמאות אמיתיות עם מספרים מסבירות הכי טוב (וגם אפשר להתייחס אליהן יותר בקלות).

אלפי תודות!!!!!!!!!!!!!

היי,

לגבי ההערה הזו:

שימו לב לגובה הסכום אותו יקבלו השארים. האם הסכום המלא זהה לשכר שלכם.

כלומר הכוונה לסכום של הסעיפים הבאים שצריכים להיות שווים למשכורת הברוטו החודשית?

קצבה חודשית לאלמן/ה במקרה מוות

קצבה חודשית ליתום במקרה מוות

או גם

קצבה חודשית להורה נתמך במקרה מוות

קצבה חודשית במקרה של נכות מלאה

קצבה חודשית לאלמן וקצבה חודשית ליתום. סך הקצבאות האלה צריך להגיע ל – 100%

קצבה חודשית במקרה של נכות מלאה צריך להגיע ל – 75% מהשכר הקובע