שינוי שעשה משרד האוצר באופן הצגת התשואה בדוחות השנתיים מקשה על החוסכים לחשב את התשואה האישית אותה השיגו במהלך השנה

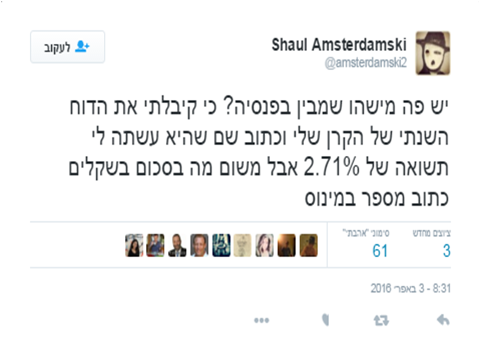

אמנם אנחנו עוד רגע בחודש מאי, אבל עדיין חוסכים רבים מנסים לברר מה התשואה שהכסף שלהם השיג בשנה שחלפה. לא רק החוסכים הפשוטים מתקשים בהבנת הנתונים, תראו מה העיתונאי שאול אמסטרדמסקי פרסם בחשבון הטוויטר שלו:

במקום תשואה אישית, תשואת המסלול

בעבר הציג הדוח השנתי את התשואה האישית של כל חוסך וחוסך. התשואה האישית מושפעת מיתרת הכספים שהייתה בקרן בתחילת השנה, גובה היתרה וממועדי ההפקדות. לדוגמא שני חוסכים בעלי יתרת פתיחה שונה המפקידים לאורך השנה את אותם הסכומים היו יכולים לראות תשואה אישית שונה בדוח השנתי.

מדוע?

היתרה הצבורה בקרן שוכבת בקרן לאורך כל השנה מינואר עד דצמבר, ולכן היא משיגה את אותה התשואה, כמו תשואת המסלול. לעומת זאת, ההפקדות השוטפות משיגות את התשואה היחסית בהתאם למועד ההפקדה. לדוגמא הפקדה של חודש ינואר שהופקדה ב- 15 לפברואר תשיג את התשואה מאמצע פברואר ועד לסוף דצמבר. ככל שהיתרה הצבורה גבוהה יותר כך התשואה האישית דומה לתשואת המסלול.

ניידת כספים במהלך השנה, הבעיה שלך חמורה יותר

גם חוסכים שניידו כספים במהלך השנה רואים את תשואת מסלול ההשקעות שבו הם נמצאים כיום וזאת למרות שחלק גדול מהשנה הם בכלל השקיעו בקרן פנסיה אחרת. לדוגמא חוסך שבחר לנייד את כספו לכלל פנסיה יראה בדוח השנתי תשואה של 3.55% למרות שהתשואה שהשיג בפועל נמוכה בהרבה.

נניח שהחוסך שבחר להעביר את הכספים בחודש יוני כאשר החלו הירידות בשוק ההון:

| חודש | תשואה מצטברת | תשואה חודשית |

| ינו-15 | 0.37 | 0.37 |

| פבר-15 | 3.37 | 3.00 |

| מרץ-15 | 4.24 | 0.87 |

| אפר-15 | 4.88 | 0.64 |

| מאי-15 | 5.85 | 0.97 |

| יונ-15 | 3.77 | 2.09- |

| יול-15 | 5.38 | 1.61 |

| אוג-15 | 3.51 | 1.87- |

| ספט-15 | 1.67 | 1.84- |

| אוק-15 | 4.20 | 2.53 |

| נוב-15 | 4.57 | 0.37 |

| דצמ-15 | 3.55 | 1.02- |

בדוח השנתי תופיע תחת טבלה ד. מסלולי השקעה ותשואות תשואת המסלול, במקרה שלנו 3.55% אך בטבלה ב. תנועות בקרן הפנסיה החוסך יראה שצבר הפסדים על ההשקעה שלו. בדומה למב שפרסם שאול בטוויטר.

בגלל שבמחצית השנייה של השנה היו הפסדים, החוסך שנייד את הכספים צבר רק הפסדים בקרן הפנסיה החדשה שלו.

מה הבעיה בכך?

האוצר בחר להציג את תשואת המסלול כדי להקל על ההשוואה בין קרנות ולעודד את התחרות. מכיוון והתשואה האישית הייתה אישית מידי, שני חוסכים היו רואים תשואה שונה, קבע האוצר שיש להציג את התשואה בצורה אחידה לכל החוסכים.

כעת חוסך שנייד את הכספים במהלך השנה יקבל שני דוחות שנתיים.

אחד מהקרן ממנה העביר את הכספים, שם יופיעו לו הרווחים אותם הוא צבר. ודוח שני מקרן הפנסיה החדשה אליה הוא בחר להעביר את הכספים. שם יופיעו ההפסדים.

החוסך בחר להעביר את הכספים במהלך השנה מכיוון וקיבל הצעה לדמי ניהול נמוכים או שהתשואות שהשיגה הקרן היו גבוהות יותר מאשר בקרן הפנסיה הקודמת שלו.

אך הדוח השנתי במקום לחזק את הבחירה שעשה יראה לו רק הפסדים.

בשורה התחתונה:

לקוראים בבלוג ברור שהירידות בשוק ההון השפיעו על קרנות הפנסיה בצורה דומה והפסדים שנגרמו בקרן פנסיה אחת היו נגרמים גם בקרן פנסיה אחרת. אבל למרבית הציבור זה כלל לא ברור. עבור החוסך שבחר להעביר את הכספים מקרן פנסיה אחת לשנייה וכעת הוא רואה הפסדים מדובר בבעיה. במקרה הטוב הוא "יטריד" את שירות הלקוחות בשאלה, במקרה הרע הוא יבקש לחזור חזרה לקרן ממנה העביר את הכספים.

***הבעיה המתוארת כאן מאפיינת את כל החסכונות הפנסיונים: קופות גמל, קרנות השתלמות וביטוחי מנהלים ולא רק את קרנות הפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

באוצר בכלל, ובאגף שוק ההון והביטוח בפרט, עובדים אפסים מאופסים, רואים את זה אח"כ כשהם משתלבים בשוק ההון והביטוח. תיאורטיקנים שלא מבינים כלום, הלכה למעשה.

לו היו עובדים שם אנשי מקצוע, כבר מזמן היו סוגרים את קרנות הפנסיה !!! הרגולציה מצליחה בדיוק כפי שרפורמת בכר הצליחה, לקבל ציון 0 בתהליך רגולטורי…………

העוקצים מבית היוצר של האוצר לא מפסיקים, הם רק משתנים כל הזמן, אבל בשורה התחתונה עוקצים חזק !!!

אולי לא כדאי לרדת לרמת הדיבור כזו אך כעיקרון "יודע משהו" צודק. גם הדוח המקוצר שאגף שוק ההון של האוצר דחף לנו (במקום הדוח המפורט) הוא בעייתי ביותר. לאחר שהבנו את זה על סמך דוחות 2014 קוותי שדוחות 2015 יחזרו להיות מפורטים. איפה…

וכמה חוסכים יכנסו לאתר של בית ההשקעות להוריד דוח מפורט? אחוזים בודדים…

חג שמח לכולם!

ל "יודע משהו":

מסכים איתך חלקית. הם כן יודעים דבר, אך ברגע שמשתלבים בשוק ההון והביטוח במשכורות עתק מצופה מהם לפעול להשאת ריווחי המעסיק ,

גם על חשבון טובת המבוטחים.

גם אתה היית נוהג כך אילו היו מציעים לך משכורת גבוהה מאד בהתאם.

גליה,

חוסך שלא טורח להוריד דוח מפורט מפני שקיבל כבר דוח מקוצר,

סביר כי גם לא טרח אף פעם לפני כן לקרוא את הדוח המפורט

המפחיד כבד ועמוס בנתונים בלתי מובנים למרבית האנשים.

המטרה הייתה לקצר כדי להקל – דף אחד בלבד.

סביר כי יותר מבוטחים שאף פעם לא טרחו להתעמק בדוח המפורט

דווקא כן טורחים ולו רק להציץ בדוח המקוצר.