לפעמים גיל הוא לא רק מספר הוא גם מאפשר לך לנצל הטבות מס או להתחיל לקבל קצבאות מביטוח לאומי. 5 חגיגות יום הולדת שצריכות לגרום גם לכם לתכנן קדימה.

גיל 55: עשר השנים שיכינו אתכם לפרישה

נדמה לכם שיש לכם עוד מספיק זמן עד הפנסיה אבל האמת היא שהפרישה כבר מעבר לפינה. יום הולדת 55 הוא זמן מצויין לעשות חשבון נפש: איך אתם רוצים שהפרישה שלכם תראה, האם אתם חולמים לטייל בעולם או לפתח תחביבים חדשים.

זה הזמן גם לבדוק האם יש לנו מספיק כסף כדי להגשים את כל החלומות בפרישה, 40% מהחיסכון הפנסיוני נצבר בין הגילאים 27 ל- 37. בעשר השנים האחרונות עיקר הגידול בחיסכון שלכם יגיע מהריבית על ההשקעות.

כמה כסף חסכתי?

המקום הראשון לבדוק מה יש לי, הוא הדוח התקופתי מקרן הפנסיה. בשורה הראשונה, בדוח שנשלח אליך בכל רבעון, מופיעה הבשורה כמה יהיה שווה הכסף שחסכת עד כה בפרישה. עם יד על הלב, האם אתם ישנים בשקט שאתם רואים את מה שכתוב באותה שורה?

>>>התחלתם לחסוך בגיל מאוחר? 3 דרכים לשפר את המצב

איך אפשר לשפר את המצב?

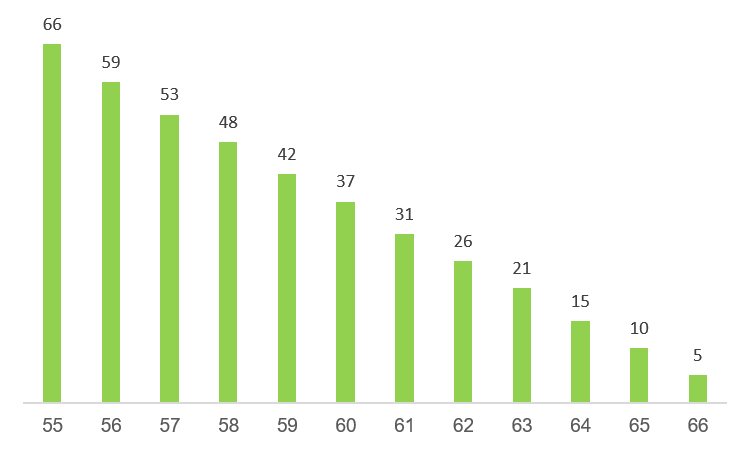

את החיסכון בקרן הפנסיה קצת קשה לשפר עכשיו. בגיל 55 כל 100 ש"ח שתפקידו לפנסיה יגדילו לכם את הקצבה רק ב- 66 ש"ח כך שאת הכסף כדאי להפנות לאפיקים אחרים. איך בכל זאת ניתן לשפר את המצב?

כמה יתרמו 100 ש"ח לפנסיה שלכם?

יש לבחון איזה אפיקי חיסכון נוספים עומדים לרשותכם, לדוגמה לעובדים רבים קיים חיסכון בקרן ההשתלמות. ככל שמתקרב מועד הפרישה מומלץ לשמור את הכספים בקרן לפרישה. במידת הצורך ניתן להעביר לקרן הפנסיה גם קרן השתלמות נזילה לצורך הגדלת הקצבה אפשרות נוספת היא לקבל אנונה מקרן ההשתלמות.

>>>קריאה נוספת: האם אנונה היא דרך טובה להגדלת הקצבה

מקטינים את רמת הסיכון בחיסכון הפנסיוני

בגיל 55 צפוי שיעמוד לרשותכם חיסכון פנסיוני משמעותי, אם אתם לא יכולים להגדיל אותו לפחות תשמרו עליו. לקראת הפרישה מומלץ להתחיל להקטין את החשיפה למניות כדי להמנע מפגיעה משמעותית בחיסכון הפנסיוני. בנוסף, זה הזמן לבחון האם אתם נמצאים במוצר האידיאלי עבורכם לפרישה ולבחון האם כדאי להעביר כספים מביטוח המנהלים לקרן הפנסיה לצורך קבלת הקצבה.

קריאה נוספת

- בני 55? 6 כללים לשיפור החיסכון הפנסיוני שלכם

- מתקרבים לפנסיה וחוששים ממשבר בשוק הון? זה מה שעליכם לעשות

גיל 60 : אפשר להתחיל לקבל קצבה

גיל 60 הוא הגיל המוקדם ביותר שבו ניתן להתחיל לקבל קצבה מהחיסכון הפנסיוני. במידה ויצאתם לפרישה מוקדמת כנראה חיכיתם ליום ההולדת הזה. חשוב לזכור כי בגיל 60 קצבת הזקנה המזכה, עדיין חייבת במס אבל בגיל הזה אפשר להתחיל למשוך קצבה מוכרת הפטורה ממס.

במידה וטרם הקטנתם את רמת הסיכון בחיסכון הפנסיוני שלכם, בגיל 60 יעברו החסכונות הנמצאים במסלולי השקעה מותאמי גיל למסלול ברמת הסיכון הנמוכה ביותר. במידה ואתם נמצאים בקרן פנסיה עם מסלול כללי (הראל, כלל, מגדל מקפת ומנורה מבטחים), או שהצטרפתם לביטוח מנהלים לפני שנת 2016 עליכם להקטין את רמת הסיכון לבד ולבחור באחד מהמסלולים שמציעות החברות.

קריאה נוספת:

גיל 62 : נשים? זה הזמן שלכן

נכון לכתיבת המאמר גיל 62 הוא עדיין גיל הפרישה הרשמי לנשים במדינת ישראל. מה זה אומר? החל מגיל 62 נשים זכאיות לקבל קצבת זקנה מביטוח לאומי בנוסף הן יכולות להתחיל לקבל קצבה מהחיסכון הפנסיוני ולנצל את הטבות המס המגיעות להן.

חשוב לזכור כי פרישה בגיל 62 משמעותה קבלת קצבה נמוכה יותר ביחס לקצבה שניתן לקבל מאוחר יותר. מנגד, דחיית קבלת הקצבה מהחיסכון הפנסיוני פירושו אבדן של קצבאות.

השינוי במקדם ההמרה לקצבה מגיל 62 עד גיל 67 (מקור : הלמן אלדובי)

| 67 | 66 | 65 | 64 | 63 | 62 |

| 188 | 192 | 197 | 201 | 205 | 210 |

לכן, גיל 62 הוא נקודה טובה לעצור ולתכנן האם אתן רוצות להתחיל לקבל קצבת זקנה מביטוח לאומי, קצבה מהחיסכון הפנסיוני ו/או להמשיך לעבוד.

לכל החלטה יש החלטה שתקבלו ישנה השפעה על אופן השימוש בהטבות מס או על הקצבה מביטוח לאומי.

יש לבחון את הזכאות לקבלת קצבת זקנה מביטוח לאומי. במידה ולא תממשו את זכאותכן לא תקבלו קצבאות רטרו מעבר ל – 12 חודשים.

קריאה נוספת:

- מתי כדאי לצאת לפנסיה?

- מהו קיבוע זכויות ואיך הוא יכל להקטין את המס שתשלמו בפרישה

- מה שאתם לא יודעים על ביטוח לאומי ועל קצבת הזקנה עשוי להיות שווה לכם הרבה כסף

גיל 67 : גברים? זה הרגע שלכם

בדומה לנשים, גברים בגיל 67 זכאים לנצל את הטבות המס על החיסכון הפנסיוני. לצורך ניצול ההטבות יש למלא טופס 161ד (טופס קיבוע זכויות). בנוסף, גברים זכאים להגיש בקשה לקבלת קצבת אזרח ותיק מביטוח לאומי (קצבת זקנה). בדומה לנשים, בגיל הזה עדיין קבלת קצבת הזקנה מותנית במבחן הכנסות.

במידה ולא תהיו זכאים לקבלת קצבת זקנה מביטוח לאומי תהיו זכאים לתוספת דחייה בגובה 5% בגין כל שנה.

עבור גברים ונשים שלא צברו מספיק כסף לפנסיה גיל 67 מהווה הזדמנות למשיכת כספים מקרן הפנסיה בפטור ממס. בשנת 2019 במידה והסכום אותו צברתם בכל החסכונות הפנסיונים שלכם (למעט קרן ותיקה) נמוך מ – 93,748 ש"ח (סכום הצבירה המזערי) אתם יכולים לגשת למס הכנסה עם דוח מהמסלקה הפנסיונית ולקבל אישור למשיכת הכספים בפטור ממס.

חשוב לזכור כי במועד היציאה לפנסיה יש לקחת בחשבון כי קצבת הזקנה נועדה להבטיח את קיומו של משק הבית בפרישה. וללוות את תהליך בחירת מסלול הפרישה בייעוץ מתאים.

חוזרים לעבוד? אתם כבר לא זכאים להפקדות לפנסיה

מי שכבר החל לקבל קצבה ובחר לחזור לעבוד חשוב שידע שלאחר גיל 67 מעסיקים כבר אינם חייבים להפקיד לפנסיה לעובדים חדשים המקבלים קצבה מהחיסכון הפנסיוני. במידה ואתם שוקלים להמשיך לעבוד לאחר הפרישה, יתכן וכדאי להמשיך באותו מקום עבודה או להתחיל במקום חדש לפני שמתחילים לקבל קצבה (או לפני שחוגגים 67)

קריאה נוספת:

- איך למלא טופס 161ד – טופס קיבוע זכויות

- מסלולי פרישה מקרן הפנסיה

- האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לצורך קבלת קצבה?

גיל 70 : עדיין לא מאוחר מידי

גיל 70 הוא גיל הזכאות מבחינת ביטוח לאומי לצורך קבלת קצבת אזרח ותיק. החל מגיל 70 לא מתקיים עוד מבחן הכנסות ותהיו זכאים לקבל קצבת זקנה הכוללת את תוספת הדחייה.

אם טרם התחלתם לקבל קצבה מהחיסכון הפנסיוני ככל הנראה היו לכם מקורות הכנסה אחרים אותם ניצלתם חשוב להתחיל לקבל החלטות למה מיועד החיסכון הפנסיוני אותו צברתם. האם אתם מתכננים לקבל ממנו קצבה בשנים שנותרו? במידה וכן, בכל שנה שעוברת אתם מאבדים קצבאות.

האם אתם מעוניינים להוריש את הכספים? חשוב לראות האם הם נמצאים במוצר האופטימלי להורשה. כספים שנמצאים בקרן הפנסיה ישולמו במקרה של מוות לבת הזוג כקצבה חודשית. לעומת זאת, כספים שנמצאים בקופת הגמל ישולמו כסכום הפטור ממס למוטבים.

קריאה נוספת:

- האם ירושה צריכה להיות חלק מתכנון הפרישה?

- עברתם את גיל הפרישה ועדיין עובדים? שלוש אפשרויות לשימוש בכספים

- שימוש בכספי קופת הגמל על ידי המוטבים

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב

כיצד מחשבים את היחס של תשלום מול קצבה לפי גיל ?

תודה

אתה מתכוון לגרף הירוק?

מזינים בסימולטור פנסיה את ההפקדה החודשית (ללא הצבירה הקיימת) בהתאם לגיל ורואים את התרומה של המשך ההפקדות.

תודה נדב !

יש לך המלצה לסימולטור מסוים ?

אהלן נדב.

אשמח לדעת מהיכן נובע האיכות של כתיבת המאמרים שלך?

מאיפה למדת לכתוב? בצורה מקצועית וגם מובנת לכול אדם.

תודה מראש

הי דוד,

תודה רבה 🙂

למזלי לאורך השנים יצא לי לכתוב במסגרת העבודה על נושאי החיסכון הפנסיוני

שלום נדב

האם אתה גם מייעץ באופן אישי?

תודה

הי רועי,

אני לא נותן היום שירותי יעוץ פנסיוני

נדב יקר,

קורא כל מאמר שלך שיוצא ומופיע לי בתיבת הדואר הנכנס במייל, גם אם הוא כלל לא קשור למצבי…

כל מאמר מחכים אותי עוד קצת בכל פעם מחדש ומכין אותי לעתיד לבוא, גם אם לא ברמת העשייה בפועל (כי עד אז אשכח מה שקראתי), אבל בהחלט ברמת המודעות.

הפרישה רחוקה ממני כמעט כפליים מגילי, ואני עדיין פה נהנה ולומד, וחוקר לעומק בזכותך את תחום הידע העצום והסבוך הזה.

מרגיש לי מיותר כבר כמעט לומר תודה ושוב תודה בפעם האלף… אז תודה! 🙂

ואם כבר, אז הצעה קלה לסדר:

בגלל האופי של האתר והמאמרים בו, יכול להיות שצריכות להיות מעיין 2-3 תגיות על (=2 קטגוריות ראשיות) באתר:

(1) עוד לא פרשתי.

(2) פרשתי כבר.

(3) פיננסים, שונות וכו'…

זה כמובן נתון לשיקולך. פתאום נראה לי מאוד הגיוני כדי לכוון קוראים חדשים, מתעניינים וחוצבי מידע למיניהם למקום הנכון ביתר קלות.

תודה רבה 🙂

חשבתי להוסיף עוד קטגוריה, כמו שיש היום קטגוריה של תכנון פרישה להכניס קטגוריה חדשה של תכנון פנסיוני שרלוונטית לחוסכים צעירים יותר עד לשלב הפרישה.

אני מניח שבסוף לא תהייה בררה ואני אכניס אותה.

היי נדב,

היכן ניתן למצוא את מדרגות המס שמשלמים על הקצבה שמקבלים בפנסיה?

האם מדובר במדרגות מס שונות?

תודה

הי אבי,

מדרגות המס הן מדרגות רגילות, אך העובד זכאי לפטור על קצבה מזכה וכך המדרגה עשויה להתחיל מהכנסה נמוכה יותר.

ראה עוד בפוסט על קצבה מזכה

https://pensuni.com/?p=1258

היי נדב ,

אני גמלאי הנהנה מגמלה חודשית הנובעת מבטוח מנהלים עדיף .

המקדם שנקבע לי נגזר מבקשתי להותיר לאשתי גמלה של 60% במידה ואלך לעולמי לפניה .

האם המקדם ישתנה במידה ואשתי תלך לעולמה לפני ?

בהזדמנות זו מבקש להביע את הערכתי למאמריך המעניינים והכה משמעותיים עבורנו .

תודה

תודה רבה ברוך,

המקדם שנקבע לא ישתנה במקרה מוות מוקדם של בת הזוג

כנל, במקרה של פרישה מקרן הפנסיה

המקדם נקבע במועד הפרישה בהתאם לנתונים הידועים באותו המועד

שלום נדב

מצטרף להרכה ולתודות שנאמרות ע"י אחרים.

האם תוכל להתיחס באחד המאמרים לעניין הקלות במס ריווחי הון לאחר גיל 60?

זה יכול להיות מועיל לאנשים לקראת פרישה ולגמלאים.

תודה מראש

רון