פרישה מוקדמת לא מתאימה לכל אחד. אבל עבור אלה שחולמים על פנסיה מוקדמת הרעיון נראה מאוד מפתה. אם יש לכם חלום לשבת בגיל 60 על חוף היום במקום לבלות במשרד, חשוב שתקחו בחשבון את הגורמים הבאים.

לא ניתן להתחיל לקבל פנסיה מקרן פנסיה או ביטוח מנהלים לפני גיל 60

אם חלמתם לעזוב את העבודה בגיל 57, צריך לקחת בחשבון שיש עוד שלוש שנים שעליכם להמתין עד שתתחילו לקבל פנסיה מתכנית החיסכון שלכם. כך שאם אין לכם הסדר פרישה מוקדמת דרך מקום העבודה או חיסכון (גדול) ששמרתם במיוחד עבור ההזדמנות הזאת, אין לכם בררה למעט להמתין עד לגיל 60 כדי להגשים את החלום על הפנסיה מוקדמת.

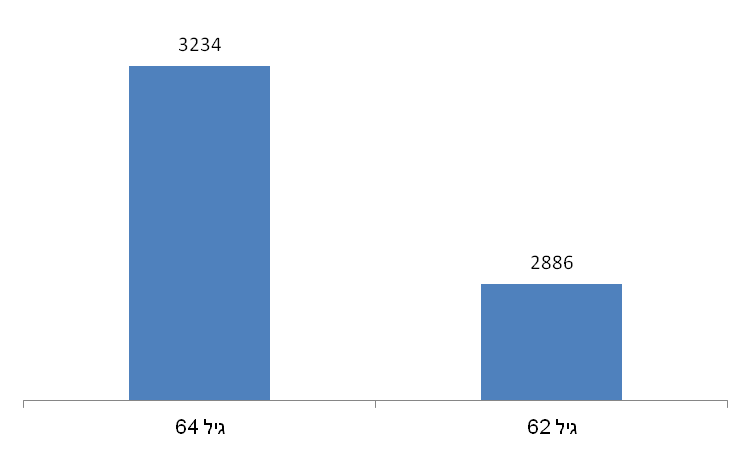

ככל שתפרשו מוקדם יותר, הפנסיה שלכם תהייה נמוכה יותר

באופן הגיוני, פורשים שיצאו לפנסיה בגיל 60 יקבלו פנסיה נמוכה יותר מאשר פורשים שיפרשו בגיל 67. הם יחסכו פחות כסף, יצברו תשואה נמוכה יותר על החיסכון ויקבלו פנסיה ליותר שנים.

בגרף אפשר לראות את השינוי בפנסיה החודשית לאישה שהחליטה לדחות את גיל הפרישה שלה בשנתיים. (רוצים לדעת איך עשינו את החישוב?)

אם אתם פורשים לפני גיל 67, לא תוכלו לנצל את מלא הטבות המס המגיעות לכם

הפנסיה שתקבלו מהחיסכון אותו חסכתם דרך מקום העבודה נקראת קצבה מזכה. הטבת המס על קצבה מזכה מתחילה בהתאם לגיל פרישה כפי שנקבע בחוק. כלומר גברים יוכלו לקבל הטבת מס על הפנסיה החל מגיל 67 ונשים זכאיות להטבת המס החל מגיל 62.

קצבת זקנה מביטוח לאומי, מתחילה גם היא בגיל פרישה

אמנם קצבת הזקנה מביטוח לאומי לא תממן לכם את הפרישה המוקדמת. אבל חשוב לקחת בחשבון שגם את הסכום שמגיע לכם מביטוח לאומי תקבלו רק מגיל הפרישה הרשמי. גיל הפרישה לגברים הוא 67, גיל פרישה לנשים שנולדו אחרי 5/1947 הוא גיל 62.

אם יצרתם לכם מקורות הכנסה אלטרנטיבים מלבד פנסיית הזקנה, תהיו זכאים לקבל קצבה מביטוח לאומי בגיל מבוגר יותר, אל תדאגו, על ההמתנה תקבלו תוספת דחייה לקצבת הזקנה. (רוצים לדעת עוד)

אל תשכחו את ביטוחי הבריאות

ההוצאה על בריאות בקרב הפנסיונרים בישראל היא כ- 9% מהוצאה הממוצעת. כ- 910 שקלים בחודש. חוסכים רבים מבוטחים בביטוחי בריאות מוזלים (קולקטיבים) דרך מקומות העבודה. חשוב לעבור לביטוח בריאות פרטי לאחר סיום העבודה. הסדרים רבים מאפשרים לכם לרכוש את ביטוח הבריאות בתעריפים זולים וללא חיתום נוסף, כל עוד מבצעים את הפעולה מיד בסיום העבודה. חשוב לזכור, עלויות ביטוח הבריאות הפרטי בגיל זה יהיו יקרים משמעותית מאלה שהתרגלתם אליהם דרך מקום העבודה.

יש לקחת בחשבון את האינפלציה

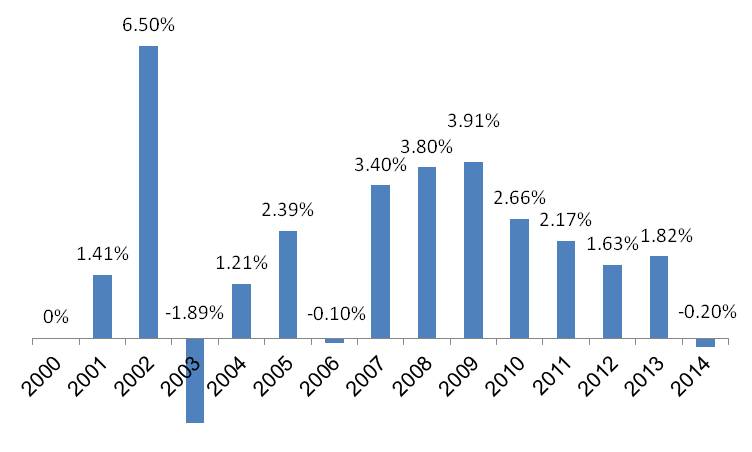

נניח שהחלטתם לפרוש בגיל 55 וחסכתם בצד מליון שקלים. חשוב לבחון לכמה זמן הכסף הזה עשוי להספיק. לפי נתוני הלשכה המרכזית לסטטיסטיקה ההוצאה הממוצעת למשק בית של פורשים בישראל היא 10,353 שקלים בחודש ההוצאה לפורש יחיד עומדת על 6,813 שקלים. מה אתם חושבים תהייה ההוצאה הממוצעת בעוד 20 שנים? במחשבון הבא של הלשכה המרכזית לסטטיסטיקה בארצות הברית אפשר לבדוק מה קרה לדולר לאורך השנים, משנת 2000 ועד היום נשחק הדולר ב- 39%. בגרף מתחת אפשר לראות את נתוני האינפלציה ההיסטוריים בישראל (מקור) רוצים לנחש מה יקרה בעתיד? בבנק ישראל מכוונים ליעד אינפלציה של 2% בשנה, גם הם לא פוגעים בתחזית.

בשורה התחתונה:

פרישה מוקדמת היא דבר אפשרי כל עוד אתם מוכנים לעשות את החשבון ולתכנן אותה כמו שצריך. גיל 25 או 55, זה אף פעם לא מוקדם מידי להתחיל לתכנן. ככל שתעשו את זה מוקדם יותר, חלום הפנסיה המוקדמת יהפוך להיות מציאותי יותר.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

פרישה מוקדמת נראה כמו הזדמנות טובה לנצל משיכה פטורה ממס מהפנסיה.

אם זכאים למשוך שכר מינימום (5000) פטור ממס כל חודש, אז צריך להשלים רק 1800 מחסכונות כל חודש כדי להגיע להוצאה הממוצעת ליחיד.

האם אתה מתכוון למשיכה בהתאם לתנאי מסכנות? מעניין האם זה יצליח. תעדכן אותנו בעתיד 🙂

במידה ובוחרים לקבל קצבה על קופת גמל להשקעה בגיל 60, האם עדיין יש הטבת מס? או שבדומה לקרן פנסיה צריך לחכות לגיל פרישה כדי לקבל את הטבת המס? האם קצבה מוכרת וקצבה מזכה זה אותו דבר?

תודה

כן, קצבה מוכרת פטורה ממס החל מגיל 60. קצבה מזכה מגיעה מכספים שהפקידו העובד והמעסיק במהלך תקופת העבודה או כספים שהפקיד העובד לבד וקיבל עליהם הטבת מס. קצבה מוכרת המקור שלה הוא בכספים שבמועד ההפקדה שלהם הם לא העניקו הטבת מס או שבמועד ההפקדה העובד שילם עליהם מס.

תודה על הפוסט

האם כל ביטוחי המנהלים מאפשרים משיכת קצבה לגבר מגיל 60?

יש לי ביטוח מנהלים של כלל מ98 וקראתי היכן שאין מחויבות כזו של חברת הביטוח

כמו כן האם יש אופציה למשוך רק את הקצבה המוכרת בגיל 60 ואת השאר בגיל 67?

תודה

שלום תומר,

אתה צריך לבדוק בתנאי הפוליסה שלך, בדוגמא שהבאתי בקישור הנל מופיע בפירוש האפשרות לקבל פנסיה בגיל 60 https://pensuni.com/?p=923

בהתאם לתנאי הפוליסה, אתה צריך לראות האם ניתן לבצע משיכה חלקית בגיל 60 והאם המשיכה פוגעת בפוליסה.

תודה נדב

בפוליסה בלינק מצוין לגברים רק גיל 65 ו70

בדיוק אותו דבר בפוליסה שלי

בלי התייחסות ישירה למתי מותר להתחיל למשוך קצבה

צודק, עבור נשים מצויין גיל 60.

עליך לפנות לחברת הביטוח שלך לבדיקת הזכאות.

מעיון בנספח הפוליסה שלי אין שום הגדרה לזמן התחלת משיכת הקצבה מלבד הפסקה הבאה:

״החברה תשלם את הגמלא החודשית או את הסכום המגיע עפ״י הפוליסה בהתאם לבקשת בעל הפוליסה או המוטב (לפי הענין) ובכפיפות לתקנות מס הכנסה (כללים לאישור ולניהול קופות גמל) תשכ״ד-1964״

מאחר והתקנות מאפשרות להבנתי למשוך בגיל 60, נראה שאין בעיה

שלום נדב,

נניח שבגיל 32 סיימתי 12 שנות עבודה במקום עבודה מסויים.

מבחינת מיסוי, ההבדל היחיד בין אם אני מחליט למשוך את כל כספי הפנסיה (ע״י חרטה מרצף קצבה) בגיל 38 לבין בגיל 65 הוא האם המס יהיה הגבוה מבין 35% או מס שולי (במקרה הראשון) או האם המס יהיה פשוט המס השולי (במקרה השני)?

כלומר, נראה שבמקרה בו המס השולי גבוה מ- 35% – אין כל הבדל מבחינת מיסוי בין פרישה ״מוקדמת״ בגיל 65 לבין פרישה ״מאוד מאוד מוקדמת״ בגיל 38 !

(בשני המקרים שתיארתי לא ניתן גם לבצע פריסה של המס, כי חלפו יותר מ-6 שנים מאז סיום העבודה, תקן אותי אם אני טועה)

נראה כאילו אין שום הטבת מיסוי לגבר שרק בחר בפרישה מוקדמת בין הגילאים 60-67 לבין גבר

שהיה ״חסר אחריות״ (מבחינת המדינה) ופרש מאוד מאוד מוקדם.

האם זה נכון?

גם אם פרשת מוקדם, אתה צריך כספים לאחרי גיל 60.

מה שאתה כן יכול לעשות זה למשוך את הפיצויים ללא ניצול הפטור, אבל כן תוך כדי ניצול נקודות זיכוי.

תודה על תשובתך, אבל אני לא כל כך מבין אותה.

השאלה שלי בגדול היא איזה יתרון יש למשיכת כל הכספים בקופה (פיצויים+תגמולים) בגיל 65 לעומת 38, במקרה שציינתי?

הרי לפני גיל 67 לא ניתן לקבל פטור על היוון הקצבה.

זאת ועוד, לפני גיל 67 לא ניתן לבצע פריסת מס על היוון הקצבה.

כלומר – בשני המקרים ישולם מס שולי על כל הסכום שנמשך! (בהנחה כי גבוה מ-35%).

משהו פה נראה לי מוזר פשוט.

צריך להבדיל בין תגמולים לפיצויים, על תגמולים תשלם 35% או מס שולי הגבוה מבינהם, ולכן לרוב לא מומלץ למשוך לפני גיל 60.

על פיצויים אתה יכול לנצל את הפטור (כ-12,000*כפול מספר שנות העבודה), או לחלופין למשוך פיצויים מבלי לנצל את הפטור ולשלם מס שולי (אין קנס 35% על פיצויים למיטב ידיעתי). בנוסף אתה יכול לעשות פריסת מס על משיכת הפיצויים (אתה צודק שלא ניתן לעשות פריסה על היוון, פשוט כי לא ניתן לעשות היוון).

היתרון בגיל 65 הוא שתוכל לנצל את הפטור גם על כספי התגמולים, ובנוסף על כספי התגמולים תשלם רק מס שולי (וגם תוכל לפרוס) ולא הגבוה מבין 35% ומס שולי.

תודה שוב יעקב.

אך אני חושב שיש לך מס׳ טעויות:

1. לא ניתן לעשות פריסת מס על משיכת הפיצויים בשני המקרים שתיארתי, מכיוון וחלפו למעלה מ-6 שנים מאז סיום העבודה.

2. לאחר בירורים נוספים, כן ניתן לבצע היוון מעל גיל 60, וכן ניתן לבצע פריסת מס על כך (ועל כן טעיתי בעצמי בהודעה הקודמת שלי).

3. בגיל 65 לא ניתן לנצל את הפטור על כספי התגמולים, אלא רק בגיל 67 (שים לב שזה מופיע בפוסט הזה של נדב).

שלום נדב,

האם המעסיק יכול להמשיך להפקיד לאותו ביטוח מנהלים גם לאחר שאתחיל לקבל קצבה מביטוח מנהלים זה? או שיש צורך בפתיחת ביטוח מנהלים חדש לצורך ההפקדות החדשות?

[בהנחה כמובן שאני ממשיכה לעבוד אצל אותו מעסיק גם לאחר שאתחיל לקבל קצבה]

ערב טוב,

עלייך לבדוק זאת עם חברת הביטוח שלך, זה עשוי להשתנות בהתאם לפוליסת הביטוח שברשותך והמועד שבו נפתחה.

האם ידוע לך לגבי פנסיה מוקדמת ממשרד החינוך – האם במקרה של פרישה מוקדמת וקבלת פנסיה ממשרד החינוך, עד איזה גיל מקבלים את הפנסיה ?

לא

בבטוח מנהלים מ 93' עם מקדם 166 לגיל 65, בכמה יפגע המקדם אם פורשים בגיל 60? תודה

המקדם יהיה בערך 190