אין ספק שהכלכלה העולמית בדרך למיתון, איך ישפיע מיתון מתמשך המלווה במשברים על החיסכון הפנסיוני ועל מקבלי הקצבאות.

אין ספק שהכלכלה העולמית בדרך למיתון, אך עדיין יש מספר שאלות שממתינות לתשובה. מה יהיה אופיו של המיתון האם הוא יגרום למשברים בשוק ההון ? באיזה עוצמה ? והשאלה החשובה ביותר מתי הכל יתחיל?

עוד לא יצאתם לפנסיה יש עוד מה לתקן

משברים בשוק ההון משפיעים על הפורשים בשני אופנים, ערב הפרישה ולאחר תחילת קבלת קצבת הזקנה. מכיוון והחיסכון הפנסיוני מבוסס על צבירה, קריסה בשווקים תקטין את הצבירה בקרן ותקטין את קצבת הזקנה.

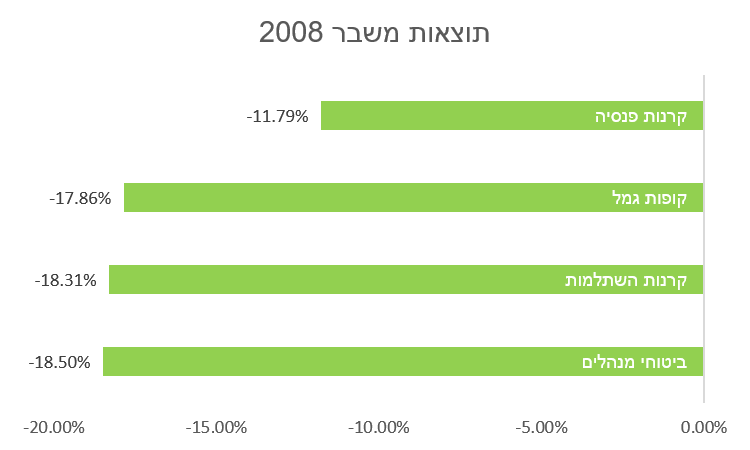

מה עשה החיסכון הפנסיוני בשנת 2008?

בשנת 2008 התרחש המשבר העולמי, מדדי המניות המובילים בארצות הברית ירדו במהלך אותה תקופה בכ- 60%. במוצרי החיסכון הפנסיוני הירידות היו נמוכת יותר מכיוון שלצד השקעה במניות ישנה חשיפה גם לאגרות חוב בארץ ובעולם. לדוגמה בקרנות הפנסיה החדשות שזכאיות להבטחת תשואה מהמדינה הירידה הממוצעת עמדה על 11.79% בקופות הגמל ובקרנות ההשתלמות שהחשיפה למניות שם גבוהה יותר הירידות היו 17.86% ו- 18.31% בהתאמה.

המשבר שהתרחש בשנת 2008 הביא לפגיעה בקצבת הזקנה של החוסכים שפרשו באותה שנה. לדוגמה ירידה של 12% בחיסכון הפנסיוני השפיעה על פורש בן 67 עם מליון שקלים באופן הבא:

| חיסכון | חיסכון לאחר המשבר |

| 1,000,000 ש"ח | 880,000 ש"ח |

מכיון והחיסכון ירד, קצבת הזקנה שתחושב לפנסיונר בפרישה תהייה נמוכה יותר, נניח כי מקדם ההמרה עומד על 190.

| קצבה מתוכננת | קצבה לאחר המשבר |

| 5,263 ש"ח | 4,631 ש"ח |

חוסכים שעברו את גיל 60 וחוששים ממשבר המתקרב יכולים לשנות את מסלול ההשקעה בחיסכון הפנסיוני ובכך להקטין את רמת הסיכון.

גם לאחר היציאה לפנסיה, הקצבה צפויה להשתנות

בניגוד למה שרבים חושבים גם לאחר תחילת קצבת הזקנה מהחיסכון הפנסיוני הקצבה מתעדכנת בהתאם לשינויים בשוק ההון. עבור החוסכים בביטוח המנהלים עדכון הקצבה יעשה מידי חודש עבור החוסכים בקרן הפנסיה עדכון התשואה יעשה פעם בשנה.

>>>קריאה נוספת : איך משפיעות הירידות בבורסה על פנסיית הזקנה

ירידות עתידיות בשוק ההון יקטינו גם את הקצבה של חוסכים שיצאו לפנסיה

ש: אני יוצא לפנסיה בשנה הקרובה, האם כדאי לבחור במסלול פרישה ברמת סיכון נמוכה?

קצבת הזקנה בביטוחי המנהלים מתעדכנת בכל חודש בהתאם לתשואה שהשיג מסלול ההשקעה אותו בחרת. הקטנת הסיכון במסלול הפרישה אמנם תקטין את התנודתיות כתוצאה ממשברים בשוק ההון, אך תפגע באפשרות שלך לעמוד ביעד התשואה במסלול.

בחירה במסלול ברמת סיכון נמוכה בפרישה משמעותה שחיקה מתמדת בקצבת הזקנה.

במידה אתה צפוי לקבל קצבה ממספר מוצרים פנסיונים, ניתן לבחור במסלולי פרישה שונים בהתאם לתנאים הקיימים במסלול.

קרנות הפנסיה החדשות : 234 מיליארד שקלים מחפשים כיוון

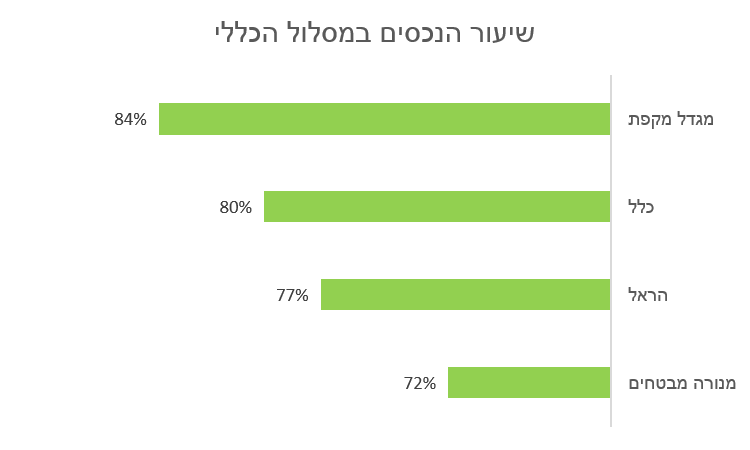

למרות שחלפו יותר משלוש שנים מאז שנפתחו מסלולי השקעה תלויי גיל עדיין 77% מנכסי החוסכים בקרנות הפנסיה מנוהלים במסלולים כללים. הסכנה במסלולים אלו היא רמת חשיפה גבוהה למניות שעומדת על כ – 38% מסך הנכסים במסלול.

בשנת 2016 חוייבו קרנות הפנסיה לפתוח מסלולי השקעה בהתאם לגיל החוסכים. בקרנות הפנסיה הגדולות השאירו לצד המסלולים החדשים גם את המסלולים הכללים, בהם נמצאו עד אז מרבית החוסכים. למרות שחלפו יותר משלוש שנים מהשינוי, עדיין מרבית החוסכים נותרו במסלולים הכללים ולא עברו למסלולים בהם רמת הסיכון הולכת וקטנה ככל שמתקרב גיל הפרישה.

מעבר של חוסך מבוגר למסלול תלוי גיל לחוסכים מעל לגיל 60 יקטין את רמת החשיפה למניות מ – 38% ל- 20%. הקטנת הסיכון בכמעט 50%.

במידה ועברתם את גיל 60 ואתם נמצאים במסלול הכללי באחת מקרנות הפנסיה הגדולות, באפשרותכם לעבור למסלול ברמת סיכון נמוכה יותר.

מבוטחים בביטוחי מנהלים : המצב שלכם חמור יותר

מצבם של המבוטחים בביטוחי המנהלים חמור יותר מזה של המבוטחים בקרנות הפנסיה, מרבית החוסכים המבוגרים נמצאים בפוליסות שנפתחו לפני שנת 2004, פוליסות משתתפות ברווחים בהם רמת החשיפה למניות עומדת על 34%.

בניגוד לקרנות הפנסיה, ביטוחי המנהלים לא זכאים לתשואה מובטחת ובמקרה של ירידות בשוק ההון החוסכים במוצר זה צפויים להיפגע הרבה יותר.

גם החוסכים בפוליסות משתתפות ברווחים יכולים לבחור ולעבור למסלולי ביטוח המתאימים לגילם, בפוליסות לחוסכים מעל לגיל 60 בחברת הביטוח מגדל, רמת החשיפה למניות היא 20% במקום 34% בפוליסה המשתתפת ברווחים.

| פוליסה לחוסכים מעל גיל 60 | מגדל – קרן י' |

| 21% | 34% |

>>>קריאה נוספת : הצטרפת לביטוח מנהלים לפני שנת 2003? גם אתה יכל לשנות מסלול השקעה

מבוטחים בביטוחי מנהלים שאינן מעוניינים לקבל קצבה מהפוליסה יכולים לבחון מעבר למוצרי חיסכון אחרים כמו קופת גמל או קרן פנסיה.

>>>קריאה נוספת : האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לצורך קבלת הקצבה.

העברת הכספים מביטוח המנהלים לקרן הפנסיה תבטיח לחוסכים תשואה מובטחת על 27% מהנכסים שלהם ולפורשים 60% מכספי הקצבה.

ש: התחלתי לקבל כבר קצבה מביטוח המנהלים, האם אני יכל לשנות מסלול השקעה?

לא. מי שכבר החל לקבל קצבה, אינו יכל לשנות עוד מסלול ההשקעה שלו. קצבת הזקנה תתעדכן מידי חודש בהתאם ליחס בין תשואת המסלול לבין יעד התשואה הנדרש.

יש לכם כספים בקופת גמל או בקרן השתלמות

כספים שהופקדו לפני שנת 2008 וכספים בקרנות השתלמות אפשר למשוך כסכומים חד פעמיים. במקרים רבים הכספים יהיו פטורים ממס רווח הון. מפולת בשווקים עשויה למחוק לנו רווחים של שנים.

מה אפשר לעשות?

יש להגדיר את מטרת הכספים בפרישה. לפני שנבהלים ומקטינים מייד את רמת הסיכון במוצרים פנסיונים אלו יש לתכנן וליעד את הכספים למטרות עתידיות.

במידה ומעוניינים להשתמש בכספים לשנה שנתיים הקרובות, יש להקטין את רמת הסיכון במסלול למינימום. אך במידה ומעוניינים להשתמש בכספים בעוד עשר או חמש עשרה שנים, יש לבחון באיזה מסלול השקעה הכספים נמצאים היום ומה תהייה השפעה של משבר על שווי הכספים.

איך ישפיעו הירידות על החיסכון הפנסיוני שלכם?

במשרד האוצר מבצעים מבחני לחץ כדי לבחון את הסיכון הגלום בתיקי החיסכון הפנסיוני ולשם כך חילקו את הנכסים לחמש קבוצות עיקריות.

| רכיב | שיעור פגיעה צפוי |

| מניות בארץ | 46%- |

| מניות בחו"ל | 40%- |

| אג"ח ממשלת ישראל | 0% |

| אג"ח קונצרני | 14%- |

| מזומן ופקדונות | 1.4% |

כדי לדעת מה הרכב הנכסים בקופת הגמל שלכם או בקרן ההשתלמות אפשר להיכנס לאתר החברה או לאתר גמל נט וללחוץ על שם הקופה (למעבר לגמל נט)

מבוטחים בקרנות הפנסיה הותיקות

בקרנות הפנסיה הותיקות פנסיית הזקנה מחושבת על בסיס הזכויות שצברתם ולא על בסיס הצבירה בקרן. לכן גם במקרה של משבר בשוק ההון קצבת הזקנה שלכם לא צפויה להיפגע.

>>>קריאה נוספת : חוסכים בקרן פנסיה ותיקה? 6 דברים שאתם חייבים לזכור

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב

ושוב עוד מאמר מעניין השבוע שעוסק בעצות לקראת יציאה לגימלאות

מבקש להאיר מס נקודות

כתבת שמצבם של בעלי ביטוח מנהלים חמור יותר -וההתייחסות שם היא לפוליסות משתתפות ברווחים

אך יש גם בעלי פוליסות עם תשואה מובטחת- וגם שם יש בעיה אחרת של שחיקת הקיצבה כתוצאה של האטה כלכלית ,וריבוי מדדים שליליים

העצה שנתת היא לגוון מסלולי השקעה לאנשים שיש להם מס תוכניות פנסיה -אך עדיין יש רבים מאד שעבדו במקום אחד ויש להם קרן פנסיה 1- אז אין להם אפשרות גיוון ! לפי הכתבה- שברוב המסלולים יש סיכוי גבוה שהקיצבה תשחק לאורך השנים

חשוב לציין ואולי להדגיש שהכלכלה של היום היא לא הכלכלה שנלמדה לא מזמן ודברים רבים לא

צפויים ולא ניתן לסמוך לאורך זמן רק על הקיצבה ואולי צריך לדאוג למקורות נוספים

אפשר להרכיב מספר מסלולי השקעה בקרן פנסיה אחת

לאילן

לא בכל המוצרים הפנסיוניים

לגבי קרנות פנסיה ותיקות

האם חישוב פנסיית נכות נקבע לפי כיסוי ביטוחי של הקרן במסלקה הפנסיוניית?

ועדיין כולם יהיו די רעים

נקודת ההנחה שהסיכון הוא במניות בלבד בעייתית, בלשון המעטה.

לדוגמה, במקרה של עליית ריבית בנק ישראל באופן משמעותי, גם המסלולים "הסולידיים" יחטפו בענק.

אג"ח ממשלתי למשל, שבמבחני הלחץ של האוצר מוצג כסיכון אפס, יכול בקלות לרדת ב20%, שלא לדבר על הקונצרני…

בקיצור, מי שמעוניין במסלול סולידי לא צריך להסתכל על רכיב המניות כרכיב הסיכון הבלעדי אלא בדיוק הפוך:

הוא צריך להסתכל על מסלול המזומן והפקדונות כרכיב היחיד שבטוח.

בראייה הזו, גם במסלולים שנחשבים סולידיים המצב מסוכן מאוד.

כל מסלול -כמו בכביש אפילו מאד בטיחותי – צריך שוליים רחבים עד מאד!!

נדב קודם כול תודה רבה על מידע הרב שאת חולק איתנו.

שאלתי מתייחסת למסלול ה IRA , מנסיונך , האם החוסכים

שאתה מכיר שהעבירו כספים למסלול זה ,אכן עשו צעד נכון ?

שאלה שניה , לפי נסיונך איך כדאי לנצל הטבה זו , בצורה המיטיבית

ביותר. ( אני, עם נסיון של 3 שנים בשוק ההון האמרקאי )

הי עופר,

אני לא מכיר מספיק חוסכים שעברו לקופות IRA.

להבנתי יש שני סוגים של חוסכים בקופות האלה, אלה שרוצים להוזיל עלויות ובוחרים במוצר בשל דמי הניהול ורוכשים תעודות סל.

אחרים משתמשים במוצר כתחליף לתיק השקעות כדי לגלגל את הרווחים והם משקיעים במוצר באותם נכסים שהיו משקיעים בתיק האישי.

לדעתי כמוצר פנסיוני עדיפה האפשרות הראשונה.

פוסט מצוין עם עצות מועילות ואפקטיביות.

תודה רבה נדב 🙂

היי נדב שלום לך ותודה על החדשות והאופציות לפנסיה

שאלה.

אני בין 61 עם ביטוח מנהלים מאז 1994 במגדל עם מקדם סביב ל 160.

אם אני חושב שיש סיכוי למשבר/ מיתון במהלך 6 שנים עד לייציאתי לפנסיה ורוצה להגן כמה שאפשר על כספי הקופה האם אני מחליט לעבור לאחת מקרנות הפנסיה אני זכאי לקבל 60 אחוז אגח מיועדות כהגנה על הקופה לאחר פרישה.

בנוסף הבנתי שגם מס' הקיצבאות משתנה.ביטוח מנהלים עם 120 קצבאות וקרן פנסיה יש אופציה ליותר?

ומה ההפסד יכול להיות ברגע השינוי בין שני הקופות.

תודה

הי דידי,

המקדם בפוליסה שלך הוא מאוד נמוך ביחס למקדם הצפוי בקרן הפנסיה לחוסך נשוי (מקדם 190 לערך). מעבר מפוליסה כזאת לקרן פנסיה מחייב בחינה מדוקדקת.

אם אתה חושש מירידות בשנים הקרובות אתה יכל לשנות את מסלול ההשקעה שלך בפוליסה