קרן פנסיה אינה שואלת למי רצית שהכסף יגיע. היא שואלת שאלה אחת בלבד: מי נחשב "שאר" לפי התקנון. קרן הפנסיה מבוססת על תקנון, במקרה של פטירה הכספים שנצברו ישולמו לשאירים כקצבה חודשית. שאירי הקרן נקבעים על ידי התקנון.

למה זה חשוב? לא פעם אנשים שנמצאים בזוגיות שנייה, פרק ב'. רוצים להבטיח שהכספים שצברו בעמל רב בקרן הפנסיה שלהם יעברו לילדים שלהם. אבל אלה לא פעם לא יחשבו כשאירים בקרן הפנסיה.

מי יקבל את הכסף מקרן הפנסיה במקרה של מוות?

זו שאלה שאנשים מעדיפים לא לשאול, אבל מי שנמנע ממנה משאיר את ההחלטה בידי אחרים. במקרה של קרן הפנסיה, האחרים אינם בני המשפחה, לא בית המשפט ולא עורך הדין שערך את הצוואה, אלא תקנון קרן הפנסיה.

גרוש.ה, עם ילדים, שנמצאים בזוגיות חדשה, נוטים להניח שכספי הפנסיה שצברו שייכים להם, ושביום פקודה הם יגיעו לידיהם. ההנחה הזו מובנת, אך ברבים מהמקרים היא פשוט שגויה. בקרן פנסיה לא בודקים מה רצתה העמיתה, אלא מי מוגדר בתקנון כ“שאֵר”.

קצבת שאירים בקרן פנסיה – מה קובע התקנון בפרק ב’

קרנות הפנסיה החדשות נבנו על עקרונות סוציאליים, בדומה לקרנות הפנסיה הוותיקות, ומספקות כיסוי למקרה פטירה באמצעות קצבת שאירים. קצבת שאירים בקרן פנסיה תשולם במקרה של פטירת עמית פעיל או לא פעיל, לפני שהמיר את כספי החיסכון לקצבה.

השאירים בקרן הפנסיה הם בן זוג וילדים עד לגיל 21 אך תקנון קרן הפנסיה כולל בין השאירים גם ידוע/ה בציבור, גם אם מדובר בבני זוג מאותו המין.

בכתבה הזוגיות בפרק ב', הצגנו מספר מקרים שממחישים כיצד באה לידי ביטוי ההכרה בידועים בציבור באופן תשלום קצבת השאירים.

במידה שישנם שאירים בהתאם לתקנון קרן הפנסיה הם יהיו זכאים לקבל קצבה המבוססת על בסיס השכר המבוטח בקרן או על בסיס הצבירה. רק בהיעדר שאירים יתרת החיסכון בקרן הפנסיה תעבור כסכום חד פעמי למוטבים או ליורשים של החוסך.

הנקודה הזאת היא קריטית. קרן פנסיה אינה קופת חיסכון רגילה. היא פועלת לפי תקנון מחייב, ובו נקבע מי זכאי לקבל קצבה במקרה של פטירת העמית לפני גיל פרישה. גם אם אין נישואין פורמליים, ולעיתים גם אם הקשר אינו ארוך במיוחד, עשוי להיחשב בן זוג כבן זוג לצורך קצבת שאירים. אם הקרן מגיעה למסקנה כזו, היא אינה שואלת שאלות נוספות. במקרה פטירה, היא תשלם קצבת שאירים חודשית לבן הזוג.

ומה יהיה עם הילדים?

כאן נולדת הבעיה. אישה גרושה, במיוחד כזאת עם ילדים בוגרים שחשבה שילדיה יקבלו את כספי החיסכון שצברה במשך שנים, עלולה לגלות או ליתר דיוק, ילדיה עלולים לגלות, שהכסף כלל אינו מחולק כסכום חד־פעמי, אלא משולם כקצבה חודשית לבן הזוג החדש. לא משום שזו הייתה כוונתה, אלא משום שכך קובע התקנון.

במידה שהילדים הם בוגרים, כלומר עברו את גיל 21, הם אינם נחשבים כשאירים בהתאם לתקנון קרן הפנסיה ואינם זכאים לקצבת שאירים מהקרן.

במידה שהילדים הם מתחת לגיל 21 הם יקבלו קצבה חודשית עד שיגיעו לגיל 21 ואז תיפסק הקצבה. בעוד שבן הזוג החדש יקבל קצבה לכל חייו.

המשמעות המעשית היא ברורה: הילדים יקבלו קצבה זמנית בלבד, ואילו בן הזוג החדש יקבל קצבה לכל החיים

בשלב הזה עולה לעיתים הטענה: "אבל יש צוואה". אלא שבקרן פנסיה, לצוואה יש מעמד מוגבל מאוד. התקנון גובר עליה. גם הסכם ממון אינו מבטיח שינוי בתוצאה. קרן הפנסיה פועלת לפי כללים שנקבעו מכוח התקנון, ולא לפי רצונו האישי של העמית, גם אם רצון זה תועד היטב במסמכים משפטיים.

מול המציאות הזו, יש מי שמציע פתרון שנשמע פשוט: להעביר את כספי הפנסיה לקופת גמל. בקופת גמל, בניגוד לקרן פנסיה, העמית רשאי לקבוע במפורש מי הם המוטבים. במקרה פטירה, הכסף מועבר אליהם כסכום חד־פעמי, ללא מושג של "שאירים" וללא קצבה לבן זוג מכוח תקנון. מבחינת שליטה על יעד הכסף, זהו אכן מנגנון פשוט יותר.

אלא שגם כאן חשוב לעצור רגע לפני שמקבלים החלטה. העברת כספים מקרן פנסיה לקופת גמל אינה פעולה טכנית בלבד. היא משנה את מבנה החיסכון, עשויה לפגוע בכיסויים הביטוחיים וכרוכה גם בדמי ניהול גבוהים יותר. במילים אחרות, לא תמיד נכון לפרק את קרן הפנסיה רק כדי לפתור שאלה של מוטבים במקרה פטירה.

>>>לרקוד על שתי החתונות : גם חיסכון בקופת גמל וגם כיסוי ביטוחי בקרן הפנסיה

כאן נכנסת לתמונה חלופה נוספת, שרבים נוטים להתעלם ממנה: ביטוח חיים. לעיתים, במקום להזיז את כספי הפנסיה ממסלולם, ניתן לרכוש ביטוח חיים פרטי בסכום מותאם, ולרשום בו את הילדים כמוטבים. במקרה כזה, אם מתרחש מקרה פטירה, הילדים מקבלים סכום חד־פעמי מוגדר מראש, ללא תלות בתקנון קרן הפנסיה וללא ויכוחים על הגדרת בן זוג.

בגיל 48, במיוחד כאשר מדובר באישה בריאה, עלות ביטוח החיים עשויה להיות נמוכה יחסית, ובדרך כלל נמוכה משמעותית מהמחיר של העברת הכספים לקופת הגמל. כך מתקבל פתרון ממוקד לבעיה האמיתית: הבטחת סכום לילדים במקרה פטירה, מבלי לפגוע בחיסכון שנועד לשרת את העמיתָה בגיל פרישה.

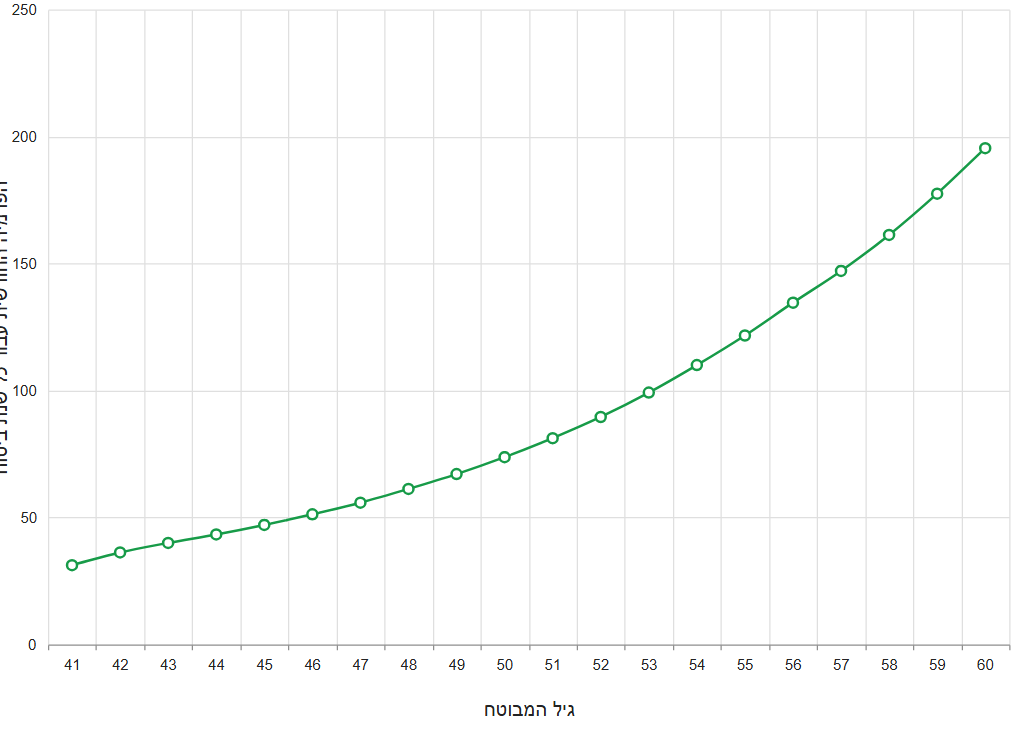

כמה עולה ביטוח חיים?

לצורך הדוגמה נבחן עלות לרכישת ביטוח חיים על חצי מליון ש"ח. לאישה בת 41 שאינה מעשנת. בגיל 41 העלות החודשית היא כ- 31 ש"ח כלומר 372 ש"ח בשנה, לעומת זאת בהעברת הכספים מקרן הפנסיה לקופת הגמל נשלם דמי ניהול של למעלה מ- 3,000 ש"ח בשנה.

גם בגיל מבוגר, עלות הביטוח השנתית זולה יותר מאשר העברת הכספים לקופת גמל. לדוגמה בגיל 55, ביטוח החיים יעלה לנו 120 ש"ח בחודש ובשנה 1,450 ש"ח.

>>>כמה ביטוח חיים לקנות? מחשבון ביטוח חיים

בשורה התחתונה

השאלה אינה האם קרן הפנסיה "טובה" או "רעה" לגרושים, אלא האם היא פועלת כפי שהחוסכת חושבת שהיא פועלת. במקרים של זוגיות בפרק ב’, התשובה לכך לא תמיד נעימה.

מי שלא בודקים מי מוגדר כשאיר בקרן הפנסיה, עלולים להשאיר מציאות שלא התכוונו אליה. אך באותה מידה, מי שממהר לפרק את קרן הפנסיה ולהעבירו לקופת גמל, רק כדי לפתור סוגיית מוטבים, עלול לשלם מחיר מיותר בהגנה הביטוחית, בדמי הניהול ובגובה בפנסיה העתידית.

הפתרון, ברוב המקרים, אינו צעד אחד דרמטי אלא הבנה. להבין את התקנון. להבין למי באמת משולמת קצבת השאירים. ולהבין שלעיתים ניתן להבטיח סכום חד־פעמי לילדים באמצעות ביטוח חיים פשוט וזול, מבלי לפגוע בלב החיסכון הפנסיוני.

קריאה נוספת: קיבלתי קופת גמל בירושה – מה לעשות עם הכספים

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לגבי ההסבר שלך על גרושה שחלילה תמות הסברת שאם יש לה זוגיות אז הבן זוג יכול לקבל קצבה. שאירים מהפנסיה שלה כשהיא תמות. השאלה שלי- האם כך יחול גם במקרה שהאישה חתמה על סעיף מול הפנסיה שהיא מבטלת כיסוי ביטוחי לבן זוג ומשאירה כיסוי רק לילדים? ידוע לי שיש סעיף כזה שאנשים שמתגרשים חותמים עליו מול הקרן פנסיה וזאת כדי לחסוך בעלויות של כיסוי בן זוג .אני מדברת על מצב שהאישה הדרושה עם ילדים מתחת לגיל 21. תודה

הי טל,

את מתכוונת למצב של ויתור על כיסוי ביטוחי על בן זוג כאשר יש עדיין ילדים מתחת לגיל 21. לא נתקלתי במקרה כזה שהגיע לבית משפט.

אך במקרה שהילדים בוגרים ונעשה ויתור על בן זוג או שמדובר בעמית לא מבוטח ניתן לשלם קצבה לבן הזוג – כקצבת שאירי עמית לא מבוטח. חלוקה של הצבירה במקדם לפי גיל בן הזוג.

ראי כאן דוג' למקרה כזה https://pensuni.com/?p=6615

היי נדב מעניין ומה קורה אם אין לה בן זוג והילדים מעל גיל 21 חאן הולכים כספי הפנסיה?

במקרה הזה אין בעיה, הילדים יקבלו את הכספים כסכום חד פעמי

את כל מה שצברה במעדה והתחילה לקבל קיצבה?

במידה שמתחילים לקבל קצבה זה תלוי במסלול הפרישה שבחרה, אם בחרה במסלול שכולל תקופת הבטחה המוטבים יקבלו את יתרת התשלום כסכום חד פעמי מהוון.

כפי שמחושב כאן https://pensuni.com/?p=30320

היי,

כמה שאלות.

1. העמית מקבל פנסיה- הילדים עדיין מתחת לגיל 21- וכעת העמית נפטר- האם הילדים זכאים לקיצבת שאירים?

2. העמית מקבל פנסיה- נפטר בטרם עת ואין לו הבטחת קיצבה- מי מקבל את כספי הפנסיה ?

הי ירון,

זה רלוונטי לכתבה שעוסקת במסלולי הפרישה

https://pensuni.com/?p=308

1. במידה שלא נבחרו ילדים כשאירי פנסיונר – הם לא יקבלו דבר

2. במידה שהעמית לא נשוי ולא נבחרה תקופת הבטחה נגמרה התחייבות של קרן הפנסיה

הי נדב

האם לא ניתן להגדיר את הגרוש כממוטב

בדיוק המצב שהיה לפני הגירושין

ואז

לעשות חוזה עם עו״ד מול הגרוש שמחייבת אותו להעביר את סכום קצבת השארים לילדים

זה אינטרס גם שלה שגם של הגרוש

מטרתם ההגיונית היא טובת הילדים

לחוזה הזה אין שום משמעות מול קרן הפנסיה,

הקרן תשלם קצבת שאירים לשאר

מציע לך לקרוא את הכתבה הבאה https://pensuni.com/?p=6615

קראתי את הכתבה הנוספת שהמלצת

ממה שאני מבין הפתרונות לגרוש עם ילדים הוא :

– קניית ביטוח חיים בסכום הצבירה כל עוד עלות הקנייה נמוכה מדמי הניהול ורק אז להעביר את הכספים לקופת גמל והגדרת מוטבים

– מי שאוהב סיכון יעביר את הכספים לקופת גמל מיד עם הגדרת מוטבים ישים אותם במסלול אגרסיבי הצפוי לרווחיות גבוהה לאורך שנים – ובא לציון גואל

ככל שהילדים גדלים הכדאיות להעברת הכסף גדלה וגדלה

(בזיון של 40 אחוז עד גיל 21 – תקנה ממש רעה – לפחות היה שם 120 קצבאות…)

נניח מניידים לקופג זולה (אולי בניהול עצמי) אבל ממשיכים עם הקרן פנסיה

האם יש פגיעה בכיסויים הביטוחיים בקרן ?

תקופת אכשרה חדשה ?

לגבר מעל לגיל 41 תהייה פגיעה בגובה הכיסוי הביטוחי, בהנחה שזה לא מעניין אותו (הרי לצורך כך הוא מבצע את הניוד) במעבר לקופת גמל זולה IRA או קופה סקטוריאלית הוא עשוי להיות אדיש

אצל אישה אין פגיעה בגובה הכיסוי הביטוחי במסלול הביטוח ברירת המחדל (נכות 75% שאירים 100%)

כתבתי על זה בהרחבה כאן https://pensuni.com/?p=2097

אבל האם אני מנייד לנניח IRA בגיל 40 (תגמולים, פיצויים, גם וגם ?(, אבל ממשיך הפקדות לקרן הפנסיה, האם הכיסוי לאכע/שארים נפגע במובן של תקופת אכשרה ?

כי לאורך זמן ביטוח החיים בגילאים הנל הולך ומתייקר מעריכית ולכן הפתרון של ביטוח חיים אינו הגיוני.

עברת על הקישור שצרפתי?

אם אתה רוצה לשמר את הכיסויים במסגרת המגבלות שציינתי, צריך להשאיר את קרן הפנסיה פעילה

קראתי אני רק רטצה לבדוק שהבנתי נכון

אם אני מנייד לגמל ואני מתחת לגיל 40 אבל ממשיך עם הקרן פעילה אין לי תקופת אכשרה לאכע ולגבי מוות תהיה תקופת אכשרה אבל רק למחלה חדשה , נכון ?

ובמצב כזה אני יכול לצוות את הצבירה בגמל כרצוני

אכן, לנכות אין תקופת אכשרה ולמוות רק אכשרה על הסכום שנוייד לעניין מחלה קיימת

הי נדב

חשוב להדגיש במאמר שגם בקופת גמל או ביטוח מנהלים,פיצויים ממעסיק אחרון הולכים לשאירים ולא למוטבים.

הי חגי,

תודה רבה על החידוד