הייתי עצמאי לאורך השנים ולא צברתי מספיק לפנסיה. כיום אני ואשתי בסביבות גיל ה- 50, האם יש לנו אפשרות לתקן את המצב?

אם זה מנחם אותך במעט, אתה לא לבד. לפי נתוני המאזן האקטוארי של קרן הפנסיה מקפת, 30% מהחוסכים בין הגילאים 50 ל- 54 חסכו פחות מ- 78,000 שקלים בקרן הפנסיה.

אצל הנשים, הנתונים עוד פחות מעודדים, כאשר 30% מהחוסכות באותם גילאים צברו פחות מ- 50,000 שקלים.

הסכומים האלה יבטיחו להם בגיל בגיל 67 את הקצבאות הבאות:

| 78,000 ₪ | 753 ₪ |

| 50,000 ₪ | 488 ₪ |

למרות שהסכומים נמוכים, המצב שלכם עדיין אינו חסר תקווה. יש לכם מספיק זמן כדי לשפר בצורה משמעותית את תכנית הפרישה שלכם.

אם אתם מוכנים לבצע הקרבות, הנה שלושה דברים שאתם חייבים לעשות.

לחסוך, לחסוך ולחסוך

כדי להגדיל את החיסכון הפנסיוני מרמה של אפס לרמה המספקת שמירה על רמת חיים בפרישה אתם חייבים לחסוך ולחסוך כמה שיותר.

אם לא תצמצמו את ההוצאות היום ותגדילו את החיסכון הסיכוי שלכם לשפר את החיסכון הפנסיוני שלכם הוא קלוש.

האם לא מספיק להגדיל את ההפקדות לפנסיה דרך מקום העבודה?

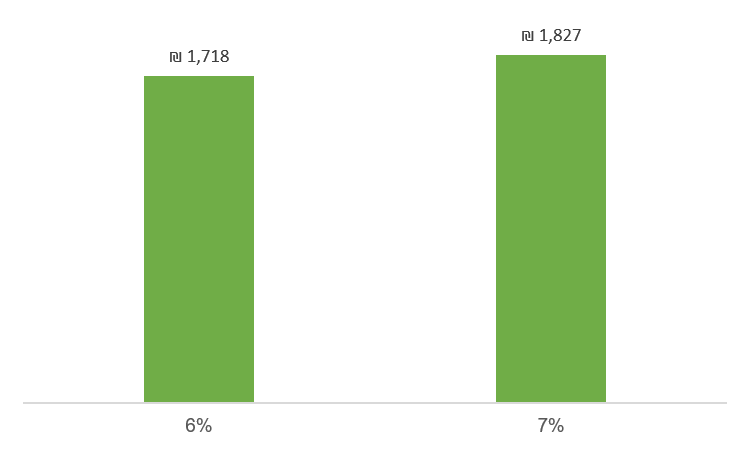

הדרך הפשוטה ביותר להגדלת החיסכון לפנסיה היא הגדלת רכיב תגמולי העובד מ- 6% ל- 7%.

לדוגמא עובד בן 50 שמרוויח 8,000 שקלים בחודש, יגדיל את ההפקדה החודשית שלו ב- 80 שקלים.

בכמה תגדל פנסיית הזקנה שלו?

השינוי בפנסיית הזקנה יעמוד על קצת יותר מ – 100 שקלים.

כלומר, ויתור על 80 שקלים בהווה למשך 17 שנות חיסכון יהיה שווה לחוסך כ- 100 שקלים על פני 17 שנות צריכה בעתיד.

שווה? לא בטוח

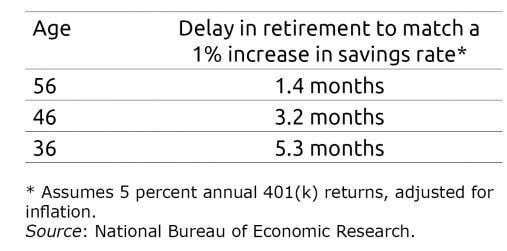

מחקר חדש שהתפרסם בארצות הברית, טוען שבמקרים רבים במקום להגדיל את ההפקדה בשיעור של אחוז אחד. כדאי פשוט לדחות את הפרישה במספר חודשים.

הגדלת הפקדות בגיל 56 באחוז אחד, שקולה לדחיית הפרישה בקצת יותר מחודש.

לחסוך איפה שכואב

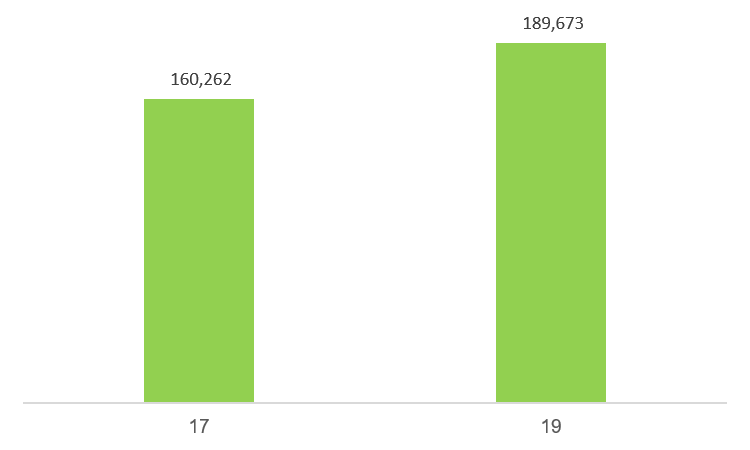

במידה והתחלת לחסוך בגיל מאוחר לא ניתן להסתפק בהגדלת ההפקדות דרך מקום העבודה. יש לחתוך בבשר החי ולהתחיל לחסוך מהנטו.

במידה ותחסכו מידי חודש עוד 500 שקלים, תחסכו לאחר 17 שנים עוד 160 אלף שקלים וזאת בהנחה של תשואה שנתית של 5%.

במידה ותחסכו 1,000 שקלים, תגיעו לסכום כפול של 320 אלף שקלים.

כאשר כל 100,000 שקלים בחיסכון יקנו לכם קצת יותר מ- 500 שקלים בפרישה.

ככל ותתמידו בחיסכון תצליחו להגדיל את החיסכון שלכם לפנסיה בצורה משמעותית.

את הסכום שנחסך ניתן להפוך לקצבת זקנה הפטורה ממס (קצבה מוכרת) או לאנונה חודשית לצד הפנסיה שתצברו ממקום העבודה.

>>>איך כדאי לנצל את הכסף בפרישה, כחיסכון או השקעה?

איפה להשקיע את הכסף?

אתה בטח מתפתה לחפש השקעות שמניבות תשואה גבוהה במטרה למקסם את החיסכון שלך. תנסה לדחות את הפיתוי.

אמנם תשואה גבוהה תגדיל את החיסכון שלך בגיל הפרישה אבל מצב החיסכון שלך לא מאפשר לך להתמודד עם ירידות קיצוניות.

עליך להבחין בין החיסכון הפנסיוני הקיים לבין החיסכון החדש שאתה יוצר. ככל שהצבירה שלך גבוהה יותר ומתקרב מועד הפרישה תנסה לצמצם את רמת הסיכון התיק.

תדחה את גיל הפרישה

חלמת לצאת לפנסיה בגיל 60? כרגע אין לך את האמצעים לכך ועליך לדחות את הפרישה. מתברר שדחיית הפרישה היא אחד מהכלים האפקטיבים להגדלת ההכנסה שלך בפרישה בשל מספר גורמים.

- הגדלת החיסכון הפנסיוני

- הקטנת מקדם הפרישה

- תוספת דחייה לקצבת הזקנה של ביטוח לאומי

הגדלת החיסכון הפנסיוני

דחיית גיל הפרישה תתרום להמשך ההפקדות שלך לפנסיה בעוד מספר שנים. אבל מעבר להגדלת ההפקדות לחסכון הפנסיוני, התיק שלך ימשיך לצבור תשואה ויאפשר לך למתוח עוד כמה שנים של רמת סיכון טיפה יותר גבוהה.

בנוסף, מכיוון ואתה ממשיך לעבוד תוכל להמשיך לבצע הפקדות לחיסכון הפרטי שיצרת.

לדוגמה,

דחיית גיל הפרישה בשנתיים והמשך הפקדות חודשיות בגובה 500 שקלים, יגדילו את החיסכון ב – 12,000 שקלים. אך החיסכון בפועל יגדל ב- 29,000 שקלים כתוצאה מהתשואה שישיג התיק.

הקטנת מקדם הפרישה

ביציאה לפנסיה ימירו את החיסכון אותו צברת לקצבה חודשית. המרת הכספים נעשית באמצעות מקדם ההמרה. נניח כי צברת מליון שקלים בחיסכון ומקדם ההמרה הוא 200, קצבת הזקנה שלך תעמוד על 5,000 שקלים בחודש.

ככל ומקדם ההמרה נמוך יותר, הכסף שצברת ייצר לך קצבה גבוהה יותר.

מקדם הפרישה של גבר יליד 1970 עומד היום על 194.81, במידה ותדחה את הפרישה שלך בשנתיים ותפרוש בגיל 69 המקדם יפחת ל- 185.82.

בואו נראה דוגמא

כמה יהיו שווים 100,000 שקלים בכל אחד מהמקרים

| 194.81 | 513.32 שקלים |

| 185.82 | 538.15 שקלים |

דחיית הפרישה בשנתיים תגדיל את הקצבה ב- 5% רק בזכות המקדם.

תוספת דחייה לקצבת הזקנה של ביטוח לאומי

קצבת הזקנה מביטוח לאומי עומדת היום על כ – 2,302 שקלים (כולל תוספת וותק) במידה ותמשיך לעבוד ותדחה את הפרישה שלך אתה עשוי לקבל תוספת דחייה עבור כל שנה שתדחה את הפרישה שלך.

תוספת הדחייה היא 5% לכל שנה ובאפשרותך לדחות את הפרישה עד שלוש שנים.

שימו לב ! דחיית הפרישה אפשרית רק במידה והכנסה שלך עולה על הכנסות הבאות :

| הכנסה ליחיד העולה על – | הכנסה לזוג העולה על – |

| 5,646 שקלים הכנסה מעבודה | 7,529 שקלים הכנסה מעבודה |

| 16,938 שקלים הכנסות אחרות | 22,587 שקלים הכנסות אחרות |

>>>מה שאתם לא יודעים על קצבת הזקנה מביטוח לאומי עשוי לעלות לכם הרבה כסף

אמנם דחיית גיל הפרישה כרוכה באבדן קצבאות זקנה מהחיסכון הפנסיוני ומביטוח לאומי אבל במצבך אתה לא יכל להתאבל על כך.

דחיית גיל הפרישה היא פריבילגיה שלא כל אחד יכל לנצל

מנתוני הלשכה המרכזית לסטטיסטיקה, בשנת 2015, רק 19.1% מבני 65 ומעלה השתתפו בכוח העבודה (26.9% בקרב גברים ו-13%בקרב נשים).

אחוז המשתתפים בכוח העבודה בקרב יהודים בני 65 ומעלה היה גבוה יותר מזה של ערבים: 20.3% לעומת 6.4%, בהתאמה.

נמצא כי בקרב כלל האוכלוסייה וגם בקרב בני 65 ומעלה יש קשר בין רמת ההשכלה לבין שיעור ההשתתפות בכוח העבודה. כלומר ככל שההשכלה גבוהה יותר, כך עולה שיעור ההשתתפות בכוח העבודה.

במידה ואתה מעוניין לדחות את גיל הפרישה שלך, עליך להתכונן לכך ולהישאר רלוונטי עבור שוק העבודה. כדאי שתדבר על כך עם המעסיק שלך ותראה עד מתי אתה יכל להמשיך ולעבוד אצלו. במידה ואתה לא יכל להמשיך לעבוד באותה עבודה יש מגוון רחב של עבודות שניתן לעבוד בהם גם אחרי גיל פרישה.

תהייה גמיש ותגלה תושיה

ככל שהמצב שלך קשה יותר והחיסכון הפנסיוני שלך היום נמוך ואין באפשרותך להתמיד בחיסכון מהנטו או להמשיך במקום העבודה הנוכחי מעבר לגיל הפרישה עליך לנסות ולגלות יצירתיות.

גר באזור ביקוש, אולי הגיע הזמן לעבור דירה

בארצות הברית זה מאוד מקובל, בארץ פחות. בגיל הפרישה פנסיונרים נודדים במקרה הטוב בעקבות מזג האויר או במקרה הרע הם עוברים לאיזורי מגורים זולים יותר המקנים הטבות מס לפנסיונרים. במידה ויש דירה בבעלותך יש לך אפשרות להפוך אותה למקור הכנסה בפרישה. אפשרות אחת היא למכור את הדירה ולעבור לדירה קטנה יותר באזור מגוריך. אפשרות קיצונית יותר היא מכירת הדירה ורכישת דירה אחרת באזור אחר זול יותר.

מעבר בין אזורים בארץ עשוי לשחרר לך כמה מאות אלפי שקלים להגדלת קצבת הזקנה.

>>>קריאה נוספת: משנה מקום משנה מזל. האם כדאי לעבור דירה בפרישה

תחפש עבודה חלקית

לא הצלחת להישאר במקום העבודה מעבר לגיל הפרישה ויצאת כבר לפנסיה? לא מאוחר לחפש עבודה נוספת. עמותות שונות כמו והדרת או ג'ויינט אשל מסייעות באיתור משרות או בשירותי השמה.

מקומות אחרים מציעים משרות זמניות, כמו משגיחים בבחינות.

בשורה התחתונה

אני לא מבטיח לך גן של שושנים. גם אם תנקוט בכל הצעדים עדיין לא תגיע למקום שבו היית מגיע אם היית חוסך לאורך השנים.

באימוץ של שתי הדרכים הראשונות אתה יכל לשפר משמעותית את הדרך שבה הפרישה שלך תראה. במידה ותשלב בעתיד גם משרה חלקית לאחר הפרישה, תוכל לשפר עוד יותר את הפנסיה שלך.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מזל טוב על פוסט מספר 5000!

פוסט מספר 5000?…

ואוו. לא היה לי מושג.

באמת מזל טוב נדב 🙂

עוד לא 5000 🙂

זה רק הנומרטור של וורדפרס

נדב היי,

פוסט מעורר מחשבה שמזריק מוטיבציה לרצון לחסוך יותר, הרבה יותר. גרוש לבן ליום שחור.

קראתי היטב ובשום מקום בפוסט לא כתבת על הפקדה עצמאית לקרן הפנסיה.

כלומר, לקחת כסף מהנטו, לאחר ששולמו עליו כל המיסים, ולהפקיד אותו באופן עצמאי לקרן הפנסיה.

מה עם האופציה הזו?

היא נחשבת כ"מאוחרת" מדי לחוסך מבוגר בגיל 50?

יש לך במקרה פוסט שמסביר את הנושא בצורה מפורטת?

תודה רבה 🙂

בוקר טוב,

אישית אני לא ממליץ לקחת כסף מהנטו ולהכניס אותו לקרן פנסיה. קודם כל, אתה נועל את הכספים עד לגיל פרישה, דבר שני מהכסף הזה ירדו לך עלויות כיסוי ביטוחי (בגילאים מאוחרים מדובר בסכומים גבוהים).

היום יש אלטרנטיבות נוספות לחיסכון, ובמידה ומעוניינים להפוך את הכסף לחיסכון פנסיוני אפשר להשקיע אותו בקופת גמל להשקעה. כתבתי על זה עוד כאן https://pensuni.com/?p=3640

תודה רבה נדב יקר. אקרא ואתעמק.

תודה נדב!

נדב היי,

סליחה ששוב שואל, אבל לא ראיתי שכללת בפוסט אפשרות של הפקדה עצמאית לקופת גמל עפ"י תיקון 190.

מדוע?

אדגיש שאני לוקח בחשבון מצב שבו אדם שלא הפקיד מספיק במהלך שנות חייו מוכן לוותר על הכסף עד גיל 60 ולתקוע אותו שם עד הפרישה ולא להצטרך להשתמש בו בשום סיטואציה.

מודה שזה קצת "להכריח" את עצמך לחסוך לפנסיה, על אפך עד גיל פרישה, ולא להיות "מסוגל" למשוך את הכסף, ואני אישית לחלוטין בעד זה… לפעמים לאנשים יש רצונות חומריים גדולים מאוד ולעומתם רצון מאוד קטן וחלש לדאוג לעתיד (הלא ברור) שלהם.

אני שוב מתכוון למצב שבו לוקחים כסף מהנטו, לאחר ששולמו עליו כל המיסים, ומפקידים אותו באופן עצמאי בקופת גמל (לא בקופת גמל "להשקעה") עפ"י תיקון 190. כל חוסך בכל גיל יכול להפקיד לקופת גמל כזו אם הבנתי נכון.

מה גם שהבנתי שלעומת קופת גמל להשקעה, שבה משלמים 25% מס על הרווח הריאלי (כלומר מס רווחי הון), בקופת גמל לפי תיקון 190 משלמים רק 15% מס על הרווח הנומינלי.

אז שוב, בהנחה מוקדמת שחוסך כן מוכן בלב שלם ומודע להיפרד מהכסף שלו עד גיל הפרישה (נניח לצורך העניין גיל 60), היות ונזילות של הכספים יכולה להיות גם חסרון גדול למי שלא יודע לשלוט ולנהל את עצמו ולחסוך "בכח"… אתה עדיין סבור שקופת גמל להשקעה עדיפה על פני קופת גמל לפי תיקון 190 למי שרוצה לחסוך אקסטרה לגיל הפרישה?

תודה על התשובות מראש!

כל הפקדה מהנטו לחיסכון פנסיוני היא הפקדה בהתאם לתיקון 190, ההפקדה תהייה פטורה ממס במשיכה כקצבה או חייבת במס רווח הון של 15% על הרווח הנומינאלי.

במידה והחוסך יבחר לחסוך בקופת גמל להשקעה, הכספים יחשבו גם הם כקצבה מוכרת ויהיו פטורים ממס כקצבה אך חייבים במס רווח הון של 25% על הרווח הריאלי.

לתפיסתי, החוסך שלפנננו חוסך למטרת קצבה (או אנונה) ולכן השיקול של משיכה כסכום חד פעמי פחות רלוונטי.

בנוסף, משיכת הכספים כסכום חד פעמי יתאפשרו רק במידה והוא יתחיל לקבל קצבה מזערית (בערך מליון שקלים), לא בטוח שהוא יגיע לשם ובאיזה גיל (חלק מהמלצות במאמר עסקו בדחיית הפרישה, עד שאין קצבה בפועל לא ניתן להוון את הכספים).

נדב, תודה על ההבהרות.

אם ככה יש פה גם שאלה של מה עדיף – מס רווח הון 15% נומינאלי או מס רווח הון 25% ריאלי…

קושייה מעניינת.

גם אני התכוונתי שהחוסך המבוגר יחסית שלפנינו יעדיף בעת הפרישה לקבל את הכסף כקצבה *ולא* כסכום חד-פעמי.

אם ככה, שורה תחתונה יוצא שקופת גמל להשקעה היא רובד פנסיוני נוסף ו*עדיף* בלא מעט מצבים. במיוחד כשחוסך מעדיף שהסכום אותו הוא חסך יהיה נזיל.

גם בקופ"ג להשקעה יש דמי ניהול מהצבירה בלבד של סביבות ה- 0.35-0.5%, גם בה אפשר לבחור מסלולים, וגם היא בעתיד תוכל להעניק קצבה פטורה ממס רווחי הון בהגיע החוסך לגיל 60 ומעלה.

אנחנו לא רואים עין בכל האמור לגבי נזילות, שלדעתי היא סוג של חיסרון לאלו שלא יודעים להתאפק היטב ולכווץ את בלוטות החשק… אבל ברור שתמיד עדיף שתהיה בחירה מאשר אין ברירה.

תודה רבה 🙂

הי נדב,

מאוד אוהב את הכתבות המעשירות שלך,

לא הבנתי את החישוב מעלה, לפי איזה מקדם נעשה. כיצד 78,000שח נותנים קיצבה של 753שח

משתמע מכך 1000000שח נותנים כ10,000שח

או שהתכוונת שבהתקיים כל שאר ההמלצות – תגדל הקיצבה

או שהלכת על אפשרויות לקיצבה

הי ירון,

התגובה שלך הגיעה משום מה לספאם.

78,000 שקלים בגיל 50 יהיו שווים בגיל 67 146,000 שקלים.

הקצבה תהייה בערך 753 שקלים.

שלום נדב,

1. האם הכללים שכתבת לעיל חלים גם על פנסיה וותיקה? למשל בנושא הקטנת מקדם הפרישה?

2. האם יש טעם לדעתך להמשיך ולהפקיד בפנסיה ותיקה מעבר ל-35 שנות הוותק במקרה ואני עדין עובד?

3. מה נחשב להכנסות אחרות במקרה של דחייה בקבלת דמי הביטוח הלאומי? שכר דירה? אחר?

תודה

ערב טוב אביעד,

1. בקרן פנסיה ותיקה הקצבה אינה מחושבת באמצעות מקדם ואין משמעות לצבירה בקרן.

2. ישנם מקרים שהמשך ההפקדות לקרן ותיקה יגדיל את השכר הקובע שלך לפנסיה. יש לבחון כל מקרה כזה לגופו. ולא להפסיק הפקדות כאלה ללא בחינה.

3. הכנסות משכירות או הכנסות מריבית וכד' יחשבו הכנסות אחרות שלא יאפשרו זכאות לקבלת קצבה זקנה מביטוח לאומי. הכנסה מקצבה המשולמת על פי חוק ישראלי או דיני חוץ, או על פי הסכם קיבוצי או חוזה עבודה שנעשו בישראל או בחוץ לארץ (כגון פנסיה ממקום העבודה או פנסיה מגרמניה) (מקור ביטוח לאומי)

תודה רבה לתשובתך ושהוצאת אותי מהזבל…

שמח לראות שהצטרפת ל"באים טוב"

בכתבה נטען שחיסכון של 78.000 בקרן פנסיונית מביא לפנסיה חודשית של 753 שקלים לחודש. הצבירה שלי בקרן הפנסיה גבוהה מ- 78.000 אבל הערך הפנסיוני כפי שמצוין באתר האישי של החברה שבה אני חוסכת נמוך מ- 500 שקלים לחודש. מה הסברך?

מבקשת להוסיף על שאלתי שלעיל שגם בעוד 20 שנים לא ניראה לי שהכסף הצבור יגדל, כפי שהנך מניח, הנה כי כן אני חוסכת לפנסיה כבר 10 שנים תמימות והצבירה של החיסכון הפנסיוני מעולם לא גדלה מעל ההפקדות הנומינאליות. לפני כשנתיים לאחר שהצבירה שלי הייתה נמוכה מסך ההפקדות הנומינאליות החלטתי לעבור לקרן פנסיה אחרת ששם דמי הניהול נמוכים, מאז אני כבר לא מפסידה את כספי החיסכון הצבור, אבל הרווחים אינם בשמיים אם בכלל. שאלתי כיצד הגעת לתחשיב הזה?

בוקר טוב,

ניתן להזין את הנתונים האישים שלך במחשבון פנסיוני, המחשבון מניח תשואה של 3.74% עד הפנסיה ומחשב את הקצבה הצפויה מסכום זה.