חוסכים רבים מתלבטים בשאלה האם כדאי לסגור את ביטוח המנהלים שכולל מקדם מובטח ולעבור לקרן הפנסיה. בחינת ארבע אפשרויות העומדות בפני החוסכים, ממבט עיניו של חוסך אחד.

אני מבוטח בביטוח מנהלים משנת 2007, צברתי בתכנית עד היום 400 אלף שקלים, ואני מרוויח 17 אלף שקלים בחודש. אני משלם דמי ניהול של 1.25% מהצבירה ועוד 5% על ההפקדה.

מצד אחד, בדקתי מול השירות לקוחות של חברת הביטוח והם אמרו שמדובר בפוליסה מצויינת עם מקדם מובטח שאי אפשר עוד להצטרף אליה היום ואלה הם דמי הניהול במוצר. מצד שני, אני רואה מה הם דמי הניהול בקרנות הפנסיה ואני מרגיש קצת פראייר. האם יש מה לעשות?

האם אני יכל להעביר חלק מהכסף לקרן הפנסיה ולשמור על ביטוח המנהלים? או שכדאי לי להעביר את כל הכסף לקרן הפנסיה?

האם להעביר את הכספים מביטוח מנהלים לקרן הפנסיה?

לפחות פעם בשבוע אני מקבל שאלה דומה לשלך, והאמת היא שאין תשובה אחת לשאלה. האם כדאי להעביר את הכספים מביטוח מנהלים לקרן הפנסיה.

אין ספק, שהעברת החיסכון מביטוח המנהלים לקרן הפנסיה, תשיא לך חיסכון גבוה יותר בפרישה אך בעוד רגע נבחן גם פרמטרים נוספים אותם חשוב לקחת בחשבון לפני שמבצעים את המהלך שאין ממנו דרך חזרה.

חשוב לזכור ! העברת כספים מפוליסת מנהלים לקרן פנסיה היא פעולה בלתי הפיכה. לאחר העברת הכספים לקרן הפנסיה לא ניתן עוד לחזור לפוליסה המקורית ומאבדים את מקדם הפרישה המבוטח שהיה בפוליסה.

קריאה נוספת:

ראשית : התכנית הקיימת, חיסכון בביטוח מנהלים

כמו שאמרו לך בחברת הביטוח, ביטוח מנהלים הוא חוזה, פוליסה, בינך לבין חברת הביטוח. במסגרת החוזה מוגדר מקדם ההמרה לפרישה באמצעותו תחושב לך קצבת הזקנה. מקדם ההמרה לגיל 67 בפוליסה שלך הוא 202.07.

בפוליסות שנמכרות היום כבר לא קיים מקדם המרה מובטח, בפוליסות החדשות, מקדם ההמרה יקבע במועד הפרישה בדומה לאופן שבו קובעים את המקדם בקרן הפנסיה.

המקדם שקיים לך היום מבטיח כי החל מגיל 67 תקבל קצבה חודשית לכל החיים ובמקרה של מוות, המוטבים שלך יקבלו השלמת קצבאות עד לתום 240 קצבאות מובטחות.

לדוגמה,

בהתאם לנתונים שציינת, שכר חודשי של 17,000 ש"ח וחיסכון קיים של 400,000 ש"ח. תגיע לקצבה חודשית של 11,452 ש"ח.

| קצבה חודשית | חיסכון בפרישה |

| 11,452 ש"ח | 2,314,077 ש"ח |

במקרה שתלך לעולמך במהלך 240 החודשים הראשונים לקבלת הקצבה, המוטבים, יקבלו קצבה הזהה לזו שאתה קיבלת.

במידה והלכת לעולמך לאחר גיל 87, כלומר לאחר שניצלת 240 קצבאות, המוטבים לא יקבלו עוד דבר מהתכנית.

כיסוי לאבדן כושר עבודה במסגרת הפוליסה

בנוסף, כוללת פוליסת ביטוח מנהלים גם כיסוי לאבדן כושר עבודה, אותו רוכש עבורך המעסיק. האבדן כושר עבודה בביטוח המנהלים מבטח אותך מהיום הראשון, במרבית המקרים הגדרת הכיסוי בפוליסה היא הגדרה עיסוקית. הגדרה הטובה יותר מזו הקיימת בקרן הפנסיה.

קריאה נוספת : על ההבדלים בכיסוי לאבדן כושר עבודה בין קרן הפנסיה לביטוח המנהלים

אלטרנטיבה: העברת התכנית הקיימת לקרן פנסיה

נבחן כעת את האלטרנטיבה, העברת החיסכון הקיים והמשך ההפקדות בקרן פנסיה. לשם ההמחשה נניח כי התשואה בשתי התכניות היא זהה.

בעברת התכנית לקרן הפנסיה של הלמן אלדובי (גילוי נאות, אני עובד שם). תשלם דמי ניהול של 1.49% מהפקדה החודשית ודמי ניהול של 0.05% מהצבירה וזאת לעומת דמי הניהול שאתה משלם היום.

| דמי ניהול מהפקדה | דמי ניהול מצבירה | |

| קרן פנסיה | 1.49% | 0.05% |

| ביטוח מנהלים | 5.00% | 1.25% |

כתוצאה מהפער בדמי הניהול, קצבת הזקנה שתקבל בגיל פרישה מקרן הפנסיה תעמוד על 15,110 ש"ח, קצבה הגבוהה ב- 3,600 ש"ח מהקצבה הצפויה לך מביטוח המנהלים.

| קצבה חודשית | חיסכון בפרישה | |

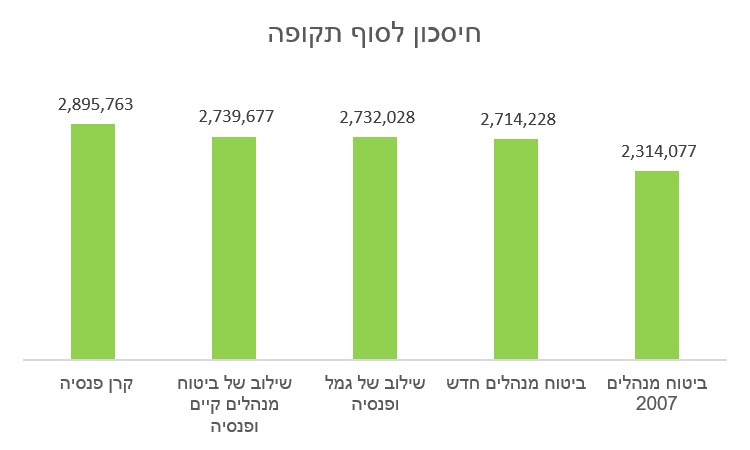

| קרן פנסיה | 15,110 ש"ח | 2,895,763 ש"ח |

| ביטוח מנהלים | 11,482 ש"ח | 2,314,077 ש"ח |

מקדם ההמרה לפיו חושבה קצבת הזקנה עומד היום על 191.65 והוא מבטיח תשלום לך לכל החיים ובמקרה של מוות, תשלום לבת הזוג לכל ימי חייה.

שים לב ! המקדם שמופיע בסימולציה אינו מבטיח תקופת הבטחה בת 240 חודשים.

כיסוי לאבדן כושר עבודה במסגרת קרן הפנסיה

גם קרן הפנסיה כוללת כיסוי לאבדן כושר עבודה, אך הגדרת הכיסוי הנל רחבה ואינה ספציפית כמו בביטוח המנהלים. בנוסף, בקרן הפנסיה קיימת תקופת אכשרה. תקופה בת 60 חודשים, בתקופה זו אינך מבוטח על מחלות שהחלו לפני שהצטרפת לקרן הפנסיה.

לכן לפני שאתה שוקל מעבר כזה או אחר מביטוח מנהלים לקרן הפנסיה, תבחן האם מצבך הבריאותי מאפשר זאת.

כדי לשדרג את הכיסוי הביטוחי הקיים בקרן הפנסיה לכזה הדומה לביטוח המנהלים, אתה יכל לרכוש מטריה ביטוחיות. המטריה, מאפשרת לך לרכוש הרחבה עיסוקית לכיסוי בקרן הפנסיה, כך שבמידה וקרן הפנסיה תדחה את התביעה שלך בטענה שאתה יכל לעבוד בעבודה אחרת, תהייה זכאי לקבל תשלום מהמטריה הביטוחית.

בנוסף, המטריה הביטוחית מאפשרת לך לרכוש ביטול תקופת אכשרה וזאת במידה וצברת פחות מ – 60 חודשים בקרן הפנסיה.

קריאה נוספת

המקדם בקרן הפנסיה אינו מובטח! אז מה

בעוד שהמקדם שמופיע בפוליסה, 202.07, הוא מובטח ולא ישתנה במידה ובעתיד תעלה תוחלת החיים בישראל. המקדם בקרן הפנסיה, שהיום נמוך יותר, ועומד על 191.65 עשוי להשתנות במידה ותוחלת החיים תמשיך לעלות בעתיד.

בכמה? שאלה מעניינת.

נבחן כעת את נקודת השוויון בין שתי התכניות, בעבור איזה מקדם. יהיה החוסך אדיש בפני חיסכון בקרן פנסיה הוא בביטוח מנהלים.

לצורך החישוב נעשה ערך משולש, נחשב מה המקדם שנדרש בקרן הפנסיה כדי להגיע לקצבה הזהה לזאת שקיבלנו בביטוח המנהלים.

| ביטוח מנהלים | קרן פנסיה | |

| חיסכון | 2,314,077 ש"ח | 2,895,763 ש"ח |

| מקדם | 202.07 | ? |

| קצבה צפויה | 11,482 ש"ח | 11,482 ש"ח |

במידה והמקדם בעתיד יגיע 252.20, נהייה אדישים האם לחסוך בקרן פנסיה או בביטוח מנהלים. כלומר המקדם צריך לגדול ב – 31% מעבר למקדם הקיים היום.

כדי שתהייה אדיש האם לחסוך בקרן פנסיה או בביטוח מנהלים על תוחלת החיים בפרישה להגיע ל – 104 שנים.

קריאה נוספת : איך מחושב המקדם בקרן הפנסיה

ומה אם יהיה גרעון אקטוארי בקרן הפנסיה?

בניגוד לביטוח מנהלים, קרן פנסיה, אינה חוזה בינך לבין חברת ביטוח. הגורם שמבטח אותך בקרן הפנסיה הוא יתר העמיתים בקרן.

בין השנים 2013 ל- 2016 היו בקרנות הפנסיה גרעונות אקטוארים, גרעונות שנגרמו בשל מספר סיבות בהם, סבסוד בפרישה בין החוסכים לבין הפנסיונרים ותמחור בחסר של עלויות הכיסוי הביטוחי בקרן הפנסיה.

בשל שורה של רפורמות שבוצעו מיולי 2017 קרנות הפנסיה צפויות להיות בעתיד מאוזנות אקטוארית.

לקריאה נוספת בנושא:

במידה ואתה חושש כי בעתיד ישובו הגרעונות האקטוארים לקרן הפנסיה תוכל להעביר את הכספים בכל שלב לפוליסת ביטוח מנהלים חדשה, כזאת שאינה כוללת מקדם מובטח

| פוליסת ביטוח מנהלים 2007 | פוליסת ביטוח מנהלים חדשה | |

| מקדם | מובטח | יקבע במועד הפרישה |

| דמי ניהול מהפקדה | 5% | 3% |

| דמי ניהול מצבירה | 1.25% | 0.5% |

בואו נבחן את המשמעות של העברת הכספים מפוליסת ביטוח המנהלים שברשותך לפוליסת ביטוח מנהלים חדשה, כזאת שאינה כוללת מקדם מובטח.

לצורך הנוחות, נניח כי הכספים לא עברו בדרך בקרן הפנסיה.

במידה, ותעביר את הכספים לביטוח מנהלים שאינו כולל מקדם מובטח, קצבת הזקנה הצפויה תעמוד על 13,017 ש"ח, כ- 1,600 ש"ח יותר מכפי שאתה צפוי לקבל היום מהפוליסה שברשותך.

| קצבה חודשית | חיסכון בפרישה | |

| ביטוח מנהלים חדש | 13,017 ש"ח | 2,714,228 ש"ח |

| ביטוח מנהלים 2007 | 11,482 ש"ח | 2,314,077 ש"ח |

המקדם שמחושב בפוליסה הזאת הוא 208.52, מקדם המבטיח תשלום של 240 קצבאות. מקדם זה אינו מובטח ועשוי להשתנות עד הפרישה.

| ביטוח מנהלים 2007 | ביטוח מנהלים חדש | |

| מקדם המרה | מובטח | יקבע בפרישה |

| גובה מקדם המרה | 202.07 | 208.52 |

למרות שמקדם ההמרה בפוליסה החדשה גבוה יותר, הפער בחיסכון לגיל פרישה שנובע מדמי הניהול הנמוכים מקנה לך חיסכון גבוה יותר ומכאן פנסיית זקנה גבוהה יותר.

אלטרנטיבה נוספת : שמירת הפוליסה הקיימת ופתיחת קרן פנסיה

אחת האפשרויות אותן ציינת היא העברת חלק מהכספים לקרן הפנסיה והמשך ההפקדות לביטוח המנהלים הקיים. בהתאם לתקנות הניוד, אלטרנטיבה זאת אינה אפשרית.

לא ניתן לנייד כספים מפוליסת ביטוח מנהלים לקרן פנסיה מקיפה ושמירת הפוליסה כפעילה. במידה ואתה רוצה לבצע את האפשרות הזאת, ניתן לבצע "חניית ביניים" בקופת גמל ומשם להעביר את הכסף לקרן הפנסיה.

היתרונות בשמירת הפוליסה הקיימת

- שמירה על המקדם המובטח בפוליסה

- בעתיד במידה והמקדם יעלה, יהיה ניתן להגדיל את השכר בפוליסה הקיימת

החסרונות בשמירת הפוליסה הקיימת

- דמי ניהול גבוהים

- אבדן הוותק אותו צברת בהעברת הכספים לקרן הפנסיה

נניח כי בחרת להעביר 300,000 ש"ח לקרן הפנסיה ולהשאיר את היתרה בביטוח המנהלים. בנוסף בחרת לבטח 12,000 בקרן הפנסיה ואת ההפרש, 5,000 ש"ח, השארת בביטוח מנהלים.

| קצבה חודשית | חיסכון בפרישה | |

| שילוב של פנסיה ומנהלים | 13,683 ש"ח | 2,739,677 ש"ח |

בשל השילוב עם קרן הפנסיה, אפשרות זו משתלמת יותר מאשר העברת הכספים לביטוח מנהלים חדש, אך עדיין החיסכון יהיה נמוך יותר מאשר בהעברת מלא החיסכון לקרן הפנסיה.

אלטרנטיבה נוספת : העברת החיסכון לקופת גמל ופתיחת קרן פנסיה חדשה

בשנים האחרונות אפשרות נוספת, רביעית, צוברת יותר ויותר תאוצה. חוסכים המעבירים את החיסכון הקיים בביטוח המנהלים לקופת גמל ופותחים קרן פנסיה חדשה.

יש שתי הנחות שעומדות מאחורי האלטרנטיבה הזאת, השאת תשואה על הכספים בקופת הגמל והבטחת סכום חד פעמי למשפחה במקרה של מוות.

השאת תשואה על הכספים בקופת הגמל

השקעות בקרן הפנסיה מתחלקות לשניים, כ- 30% מהנכסים זכאים לתשואה מובטחת בגובה 4.86% והיתר מושקע בשוק ההון בהתאם למסלולי ההשקעה הקיימים בקרן הפנסיה. מנגד חיסכון בקופת הגמל מושקע כולו בשוק ההון.

ישנם חוסכים הסבורים שבמידה וישקיעו את הכספים לאורך זמן בשוק ההון הם עשויים להשיג תשואה הגבוהה יותר מזו שניתן להשיג בקרן הפנסיה.

הבטחת סכום חד פעמי במקרה של מוות

קרן הפנסיה כוללת, שני כיסויים נוספים מלבד חיסכון לגיל פרישה. אבדן כושר עבודה וביטוח למקרה של מוות. גובה הכיסוי מחושב בהתאם למסלול הביטוח והגיל שבו הצטרפת לתכנית.

(ברמות מסויימות) גובה החיסכון אינו משפיע על גובה הקצבה שתשולם, בצורה הזאת,משפחתו של חוסך עם שכר של 17,000 שקלים תהייה זכאית לקצבה בגובה 17,000 ש"ח גם במידה והוא יחסוך 0 ש"ח בתכנית וגם במידה והוא יחסוך 400,000 ש"ח בתכנית.

לכן, ישנם חוסכים רבים שמעדיפים להעביר את הכספים אותם הם חסכו בביטוח מנהלים לקופת הגמל ולפתוח קרן פנסיה על ההפקדות החדשות.

החסרונות בהחלטה שכזו….

אמנם גובה הכיסוי בקרן הפנסיה אינו נקבע בהתאם לגובה החיסכון, אך עלות הכיסוי נקבעת בהתאם לגובה החיסכון. חוסך שמתחיל לחסוך מאפס ישלם יותר על הכיסוי הביטוחי למקרה של מוות. בנוסף, במידה ותעביר את החיסכון שצברת לקופת הגמל תאבד את כל הוותק שצברת ותאלץ לצבור תקופת אכשרה חדשה בקרן הפנסיה.

קריאה נוספת

- העברת כספים מביטוח מנהלים לקרן הפנסיה ותקופת אכשרה

- יש לי 250 אלף שקלים בקופת הגמל, האם כדאי להעביר אותם לקרן הפנסיה?

חיסרון נוסף אותו יש לקחת בחשבון הוא כמובן גובה דמי הניהול, בקופת הגמל תשלם דמי ניהול גבוהים יותר מאלה שתשלם בקרן הפנסיה. לשם ההמחשה ניקח דמי ניהול של 0.5% בקופת הגמל.

| קצבה חודשית | חיסכון בפרישה | |

| שילוב של פנסיה וגמל | 14,255 ש"ח | 2,732,028 ש"ח |

בדומה ליתר הדוגמאות, גם כאן הנחנו שהתשואה במוצרים הפנסיונים זהה ועומדת על 4% בשנה. בנוסף, הנחנו כי לצורך קבלת הקצבה מועברים הכספים מקופת הגמל חזרה אל קרן הפנסיה.

השוואת האפשרויות

מכיוון ומקדם הפרישה בעתיד אינו ידוע, נבחן באיזה אפשרות החיסכון יהיה הגבוה ביותר. בבחינת חמשת האלטרנטיבות עולה כי המצב הנוכחי הוא הגרוע ביותר עבורך, בהשארת הכספים בביטוח המנהלים הקיים אמנם אתה שומר על המקדם המובטח אך זה עולה לך כמעט 600 אלף שקלים עד לפרישה.

באפשרותך, לבחור גם באפשרויות אחרות, פחות קיצוניות מפתיחת תכנית חדשה בקרן הפנסיה, כאשר בכל תכנית שתבחר תחסוך למעלה מ- 400 אלף שקלים רק בכך שתעזוב את התכנית הקיימת היום.

הערה : מעבר לנקודות אותן הצגנו המספרים הם להמחשה בלבד. כל חוסך צריך לגשת לבעל רישיון שיבחן את התנאים הקיימים אצלו בפוליסה, את מצבו הבריאותי ואת האלטרנטיבה הטובה ביותר עבורו.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה נדב על ההמחשה.

בדיוק כתבתי גם אצלי פוסט על זה כולל מחשבון (שגם מפנה לאקסל שלך לחישוב מקדמים). אם תסכים אשמח לפרסם לינק לפוסט שלי כאן בתגובות.

בטח, בשמחה

מרתק ( כתמיד).ההפרש בצבירה מטורף ומכאן שאלה: כרגע אני לא עובד אך עדיין לא בגיל פרישה. במשך השנים חילקתי את ההפרשות בין ביטוח מנהלים ( דמי ניהול 7 ו1.4) לבין קרן הפנסיה. כרגע אני משלם בשני הגופים רק הפרשות לריסק. כשאחזור לעבוד מניח שאפריש רק דרך קרן הפנסיה. איך אני מחשב את ההפרש בהשארת הכספים הקיימים בביטוח המנהלים ללא המשך הפקדה בהם ( וממילא ללא דמי ניהול של הפקדות) לעומת הניוד שלהם לקרן הפנסיה.

תודה שי,

הסימולציה שלך יחסית פשוטה, אתה יכל להניח תשואה של 4% על הכסף ואז לבחון מה הסכום שיתקבל בדמי הניהול בפוליסה 1.4, דמי ניהול בגמל נניח 0.5 ודמי ניהול בקרן הפנסיה.

תודה, נדב. להלן הלינק לפוסט שלי בנושא: https://fintranslator.com/2019/04/10/decision-to-give-up-on-menahalim/

בעצם אני בודק ברמות תשואה שונות כדי לא לפספס מקרי קצה. כמובן שאין לי שם התחשבות בעלויות ביטוחיות אך לרוב זה נותן יתרון נוסף לקרנות הפנסיה.

ואיך זה משתקלל עם המקדם המובטח? ובראיה שלך בהנחה שיש כבר פוליסה קיימת האם עדיף להשאיר ( ללא הפקדות חדשות) או לנייד לקופג/פנסיה

את המקדם המובטח אתה יודע כבר היום, אני הייתי בודק מה יהיה הפער בסוף הדרך.

מכיוון ומדובר בפוליסה מסולקת, התלבטות כאן פחותה. הייתי מנייד את הכספים, רק נשאר להחליט לאן לקופת גמל או לקרן פנסיה.

לדעתי השאלה רלוונטית מאוד גם למבוטחים בביטוח מנהלים ישן יותר עם מקדם מובטח של 157 וזאת כי

1. דמי הניהול הגבוהים בביטוח המנהלים

2. התשואה המובטחת בפנסיה של 4.86% גם לפני וגם אחרי תחילת קבלת קצבה

3. עלות גבוהה מאוד בדרך כלל לאובדן כושר בביטוח מנהלים בשנות החמישים והשישים לחיים.

4. ביטוח מנהלים ישן מבטיח תשלום של 120 קצבאות בלבד לשארים במקרה מוות, כלומר מוות לאחר גיל 77 עלול להשאיר את השארים שנים ארוכות ללא קצבה.

ולעניין סעיף 4, כאן באה הנקודה שמעולם לא הצלחתי להבין או לקבל עליה תשובה ובעיני זאת פשוט שערוריה שלא מאפשרת לקבל החלטה אמיתית. כדי להשוות תפוחים לתפוחים עלינו להבין מה יהיה מקדם הקצבה אם נעבור מ120 קצבאות מובטחות לתוכנית שמאפשרת השארת קצבה מלאה או לתכנית של 60% קצבה לבן/בת הזוג לכל ימי חייהם. לפי הפוליסה ניתן לבצע כזה דבר, אולם כתוב כך לעניין בחירה באופציה זו: "סכום הגימלא החודשית שתשולם למבוטח וכן סכום הגימלא החודשית שתשלום כאמור לבן/בת הזוג הנותר בחיים ייקבע על ידי החברה שנה אחת לפני תאריך התחלת תשלומי הגימלא"

מה בעצם קורה כאן – אם אדם שם את כל כספו בביטח מנהלים ישן, הוא מסתכן כי ישאיר את בן/בת זוגו שנים ארוכות ללא קיצבה. ואם ירצה לתקן את הדבר, יהיה תלוי בהחלטת חברת הביטוח שתקבע את המקדם שנה לפני תחילת קבלת הקיצבה. איך תקבע? כמה תקבע? את זה לא הצלחתי למצוא או לקבל תשובה גם כשדיברתי עם אנשים שמבינים היטב הן בשוק והן בחברת הביטוח עצמה. ללא הנתון הקריטי הזה, אי אפשר באמת לבצע השוואה בין פנסיה לביטוח מנהלים ישן ומי שרוצה להיות בטוח שבן/בת זוגו תקבל קיצבה לכל חייה, עדיף לו ויפריש חלק מכספו לקרן פנסיה גם אם לכאורה יש לביטוח המנהלים הישן מקדם אטרקטיבי. אחרת, יהיה תלוי בהחלטת חברת הביטוח או יאלץ להעביר כספים לקרן הפנסיה בגיל מאוחר וזאת לאחר ששילם כל חייו את דמי הניהול הגבוהים של ביטוח המנהלים.

אשמח לקבל תובנות לעניין והאם מישהו הצליח לקבל מספרים רלונטיים מחברות הביטוח.

אני גם חקרתי את הנושא (לי יש ביטוח מנהלים ישן עם מקדם מובטח נמוך של 157) לעומק וגם עליתי על הנקודה הזאת. ניתן לנחש מהשווה של המקדמים שביטוח מנהלים ישן מציע במסלול שהוא לא ברירת מחדל (כלומר הבטחה של 120 תשלומים) שמקדמים לאופציה של 60% לשארים שחברת הביטוח תציע יהיו מאוד לא אטרקטיביים. באופן כללי, התוכנית הזאת עם המקדם הכל כך אטרקטיבי שלה בסופו של דבר הינה נחותה לעומת קרן פנסיה. דמי ניהול אסטרונומיים בתוספת היעדר קרית ביטחון בצורה של 60% תשואה של אג"ח מיועדות בפרישה אוכלים את המקדם הנמוך בלי מלח. לעניות דעתי, מי שמתכנן פרישה בעוד מספר שנים יחסית רב (נניח 20-25) צריך לשקול בכובד ראש (ובלב כבד בהינתן כל התשלומים שכבר שילם) ניוד לקרן פנסיה. מי שנשאר לו מעט שנים עד הפרישה כנראה פיספס את הרכבת. בכל מקרה, הייתי ממליץ להריץ סימולציה לפני קבלת החלטה.

נשמע לי קיצוני להעביר כספים של ביטוח מנהלים עם מקדם נמוך כמו שלך (ושלי) לקרן פנסיה במידה ונשארו שנים רבות עד הפרישה (במקרה שלי 21).

1. אצל רבים תעבור ההפקדה את התיקרה (לזכרוני סביב 18000) והכסף ילך לקרן פנסיה משלימה שלהבנתי לא נהנית מהתשואות הממשלתיות על אגרות החוב המיועדות.

2. בפנסיה כידוע אין ודאות לגבי המקדם.

3. דמי הניהול אצלי הם 15% מהרווחים ו 0.6% מהצבירה. גבוה מאוד אך לא בטוח שזה בולע את הרווח המגולם במקדם נמוך. זה כנראה יהיה תלוי ברווחים של ביטוח המנהלים ב20 השנים הבאות. באופן פרדוקסלי, ככל שרווחים אלו יהיו גבוהים יותר ובהנחה של רווחים דומים בפנסיה, אזי היתרון של ביטוח המנהלים נאכל ע"י דמי הניהול.

לכן אני חושב להשאיר את הכסף בביטוח המנהלים אך להפקיד מעתה והלאה לפנסיה עד התיקרה (נניח 18000) ובגיל פרישה אם לא יינתן מקדם סביר על 60% לשארים בביטוח המנהלים, ללכת על 100% שארים בקרן הפנסיה ולהשאיר את ביטוח המנהלים על 120 חודשים מובטחים. אם עדיין זה לא מספיק, אפשר יהיה גם לחסוך בפרישה מדי חודש כסף מקיצבת ביטוח המנהלים עם המקדם הטוב כדי להבטיח תוספת לשארים במקרה הצורך.

בכל מקרה שנינו מסכימים שביטוח מנהלים ישן אינו כל כך זוהר כפי שמציגים אותו ומעניין שרובם של סוכני הביטוח ושל היועצים שראיתי עד היום, לא הגיעו למסקנה הזאת. אולי יש להם אינטרס שקשור לדמי הניהול הגבוהים אותם אנו משלמים בביטוח המנהלים ואולי הם פשוט לא עשו את אותם חישובים לגבי חסרונות מול יתרונות (ובעיקר לעניין 120 החודשים שחוסך ממוצע בכלל לא מודע אליהם).

אהבתי את המילה "אולי". ביטוחי המנהלים הישנים היו הלחם והחמאה של סוכני הביטוח, ויאמר לזכותם/אשמתם שהם מצאו דרכים לשווק גם את החדשים הגם שאין בהם מקדם מובטח בכלל. מדובר בניגוד אינטרסים מהותי, כי גם בתרחישי הבלהות של איזון אקטוארי הדבר לא יגרום לאיזון בצבירה בהתחשב בהפרש דמי הניהול.

לגבי המצב האישי שלך, מציע לך לעשות חישוב ולא רק הערכות בראש. אתה תופתע מה ריבית דריבית שלילית יכולה לעשות.

אני לא יודע איך עשיתה את החישוב אבל עם אתה בן 21 די בטוח שהביטוח מנהלים היקר שציינתה לא יצא כדאי וצריך להכליל גם את הפרמיות הביטוחיות בחישוב.

בקרן פנסיה יש וודאות למקסימום של המקדם הוא לא יכול לעבור את ה-300 שזה הנחה ותחייה לנצח.

בנוסף שני חסרונות נוספים שלא הזכירו בפוסט זה הוא הריבית התחשיבית והתנודתיות בשוק ההון שבקרן פנסיה מכילים הגנות וריבית תחשיבית עדיפה.

מעל התקרה יש אופציה לקופ"ג במספר קומבינציות.

להפקיד פיצויים לקופ"ג ואת עיקר התמלוגים לקרן פנסיה ולשמור על רכיב ביטוחי.

להפקיד לקופ"ג ולהסתמך על כיסוי של קרן פנסיה רק עד התקרה (האופן העדיף עלי).

להפקיד לקופ"ג ולקנות רכיבים ביטוחיים באופן פרטי.

בקיצור אין כמעט סיכוי שהביטוח מנהלים הישן שווה יותר מכל אחד מהאופציות הנ"ל.

בגיל כלכך צעיר יש סיכוי טוב שגם עם המקדם יגיע ל-300 (מאוד לא סביר) בהנחה והתשואה דומה יהיה לך יותר חיסכון בקופ"ג/ קרן פנסיה מאשר ביטוח מנהלים.

בקיצור הייתי מציע שתעשה חישוב מחדש ואם אתה צריך עזרה לך ליועץ פנסיוני בלתי תלוי (לא סוכן). שיעשה את החישוב בשבילך.

בהצלחה

הוא התכוון שנותרו לו 21 שנים לפנסיה.

למרות זאת, זה עדיין גבולי, ודורש חישוב מדוקדק יותר שכולל את הצבירה הנוכחית, צפי הפקדות ודמי ניהול (בשתי המוצרים שמשווים ביניהם).

אפשר להגיע לחישוב יחסית מדויק לאיזה מקדם אסור לך לעבור בפנסיה, ומזה לגזור מה צריכה להיות תוחלת החיים באוכלוסיה בשביל שמקדם כזה יתממש. אחרי זה לשקול האם התקדמות כזו בתוחלת חיים הגיונית במסגרת הזמן שנותר עד הפרישה.

אגב, מקדם 300 אומר תוחלת חיים באוכלוסיה של 136 🙂 אם זה יקרה בחיים שלנו, זה יכול להיות מגניב, אבל ממש לא אשלם 5% מהפקדה ו-1.25% מהצבירה על זה 🙂

חוץ מעניין המקדם הלא ידוע לעניין קיצבה עם הבטחה מעבר ל120 חודשים בביטוח המנהלים, חסרים לי שני נתונים נוספים לצורך חישוב מדוקדק. אודה לעזרתכם.

1. מה הריבית התחשיבית לביטוחי מנהלים ישנים (שלי מ1999)? נדמה לי שהיא טובה באופן משמעותי מקרנות הפנסיה.

2. מהם דמי הניהול שניתן להשיג בפנסיה משלימה? במידה ואנייד את כספי ביטוח המנהלים לפנסיה, חלק גדול מהם יצטרך לעבור לפנסיה משלימה ולא למקיפה.

3. מהם דמי הניהול בביטוח מנהלים ישן לאחר היציאה לגמלאות? האם עדיין זהים לדמי הניהול לפני הפרישה?

תודה.

1. 2.5% ריבית תחשיבית.

3. אני חושב שאותם דמי ניהול אבל אני לא בטוח.

לגבי המקדם שיבטיח 60% לאישה לכל ימי חייה, ממה שהבנתי המקדם יקבע על ידי חברת הביטוח לפי לוחות התמותה שהיו בזמן שהביטוחים האלו שווקו כלומר משמעותית יותר טובים ממה שתציע קרן הפנסיה. כמובן אין לי בטחון או מסמך שמראה את זה.

באופן אישי אצלי זה מחולק בערך חצי חצי בין קרן פנסיה לביטוח מנהלים ישן כזה.

אם כך, הנה היתרון הגדול של ביטוח מנהלים ישן על קרן פנסיה משלימה (מלבד המקדם) ריבית תחשיבית של 2.5% לעומת רבית של 4% כמדומני במשלימה ובלי אגרות חוב מיועדות. אפשר בהחלט להניח שההפרש בריבית התחשיבית יקזז את ההפרש הגדול בדמי הניהול בשנים שלפני הפרישה.

בביטוח מנהלים מהשנים האלה הריבית התחשיבית היא לא בדיוק 2.5%.

פוליסות שהופקו עד לשנת 2004 הם פוליסות משתתפות ברווחים, גם לאחר היציאה לפנסיה יגבו דמי ניהול בשיעור של 0.6% בחישוב שנתי ו- 15% על הרווחים. ולכן, לאחר ניכוי דמי הניהול, תידרש החברה להציג ריבית של 2.5%.

בנוסף בפוליסות האלה עדכון הקצבה הוא על בסיס חודשי ובקרן המשלימה הוא על בסיס שנתי.

נגעתי בקישור הבא בהבדל בין הפוליסות האלו לקרן המקיפה https://pensuni.com/?p=5233

שאלתי את סוכן הביטוח –

שינוי ממסלול עם 120 קצבאות מובטחות למסלול בו יש קצבה לבן הזוג במקרה מוות של המבוטח, ישנה את המקדם מ – 157 ל – 196.

ביטוח מנהלים שנרכש בשנת 1999 בחברת מגדל.

בת כמה בת זוגתך לעומתך? המספר נשמע גבוה מדי אלא אם כן אשתך צעירה ממך משמעותית. הייתי פונה במכתב לחברה. אני באותו סוג ביטוח כמו שלך מ1999 והמספר שקיבלתי הוא 174.

ליאור, זה נכון שאין מקבילה של מסלול הפרישה ברירת המחדל של קרנות הפנסיה בביטוח מנהלים (כלומר קצבה מלאה עד מות החוסך ואז 60% קצבה עד מות בן הזוג), אבל כן יש את ההפוך, כלומר בקרן פנסיה ניתן לבחור הבטחת 240 תשלומים לבן הזוג ואז המשך של 60% לבן הזוג ההפרש במקדם הוא 13% ממה שראיתי בפוסט קודם של נדב.

אם תגלול מעט למעלה תראה לינק לפוסט שלי בנושא בו הנחתי 10% כדי שזה יהיה תפוחים לתפוחים כי בביטוח מנהלים אין המשך של 60% קצבה אחרי סיום הבטחת התשלומים.

היי יעקב. הבעיה היא לא רק ההשוואה של תפוחים לתפוחים. נניח שיסתבר לי שביטוח המנהלים הרבה יותר טוב. עדיין אהיה בחוסר ודאות לגבי מה יהיה מקדם הקיצבה אם אלך לביטוח מנהלים במסלול של 60% קיצבה אחרי סיום הבטחת תשלומים (יש כזאת אפשרות רק אין מידע על מקדמי הקיצבה כפי שהסברתי בפוסט הקודם)

נכון, בגלל זה עדיף לעשות השוואת תפוחים לתפוחים הפוכה, כי בקרן פנסיה כן יש אפשרות לגזור תוחלת חיים ממקדם.

ישראל

תגובה לליאור

אני בן 70 ועברתי את השלבים שהנך מציין שלא ברורים לך

אני מציג מספרים שניתנו לי בשנת 2013 בהיותי בן 64.7-זה נחשב שאתה בן 65 וזכאי לקבל מס חודשים

קיצבה עם מקדם של גיל65 אז ההפרש בין 120 קיצבאות ומסלול 60% לבת הזוג היה 6.2%

כלומר הקיצבה של120 קיצב גבוה ב6 אחוז אבל זה לא הכל!!אשתי צעירה ממני ב5.5שנים ואז המקדם שקיבלתי בקבלת הקיצבה 60% היה 168.8 כלומר כ17% יותר ממסלול של 12ם קיצבאות

מקווה שעזרתי לך ולאחרים אם ישלכם שאלות נוספות בנקודה זאת אשמח לעזור

תודה ישראל. שתי שאלות ברשותך (שאלתי אותן גם בתגובה קודמה).

1. מה דמי הניהול ששילמת בביטוח המנהלים לפני ואחרי תחילת קבלת הקיצבה?

2. האם אתה יודע מה הריבית התחשיבים בביטוח המנהלים הישן? כלומר מה הרווח השנתי שעל הביטוח לעשות כדי שהקיצבה לא תיפגע?

לליאור

כאמור עברתי את גיל 70 ואיני מושך קיצבה אני מודע שאני עוף מוזר כי איני מושך קיצבה אז ככה ביטוח מנהלים שלי משנת 89 עבדתי בחברה גדולה וכנראה הגיעו להסכם עם חב ביטוח הקופה כולה אגח מיועדים -4.86% מתוך זה קיבלנו 4.25% עמלת ניהול כוללת זה ההפרש בין 4.86ל4.25 קרי 61%. עם ריבית כזאת מובטחת הגעתי למסקנה שכדאי לא למשוך קיצבה בנוסף ל2% שנתי בירידת מקדם ובנוסף צמוד מדד בשנה כאמור הקופה גודלת ב4.25אחוז והמקדם יורד כל שנה ב2אחוז

ולא משלם דמי שמירה עשיתי חישובים שעדיין כדאי לא למשוך קיצבה אפילו בהפסד קיצבאות

מה דעתכם

לישראל, הריבית הזאת לא מובטחת על הכסף גם אם אתה מתחיל למשוך קיצבות? במקרה כזה לדעתי עליך להתחיל למשוך מיד.

על פניו הצעד שלך נראה לי מסוכן. ויתרת על קבלת קיצבה כמה שנים.נכון שהקיצבה גדלה, אך עדיין, אם תתחיל לקבל קיצבה עכשיו יהיה עליך לחיות לא מעט זמן כדי לכסות על השנים שבהם העדפת לא למשוך. יש כאן אלמנט של הימור וברור שבמוקדם או במאוחר יהיה עליך להתחיל למשוך אחרת אתה עלול להישאר בלי כלום.

לליאור

ראשית -עם קבלת גימלה ,הגימלה צמודה למדד ב6 שנים האחרונות לפי החישובים שלי הגימלה לא עלתה כי היו הרבה מדדי מינוס ב6 השנים הללו הקיצבה עלתה ב55% !!כך שאם אני עושה תוכנית של 120 גימלאות הבטחה -מבחינת כסף זה כאילו קיבלתי 15 שנים גימלא . נכון שיש מספר סיכונים אך בשום מצב הכסף אינו הולך לאיבוד. הצבירה מהתגמולים עוברת בירושה ללא מסים ומקופת פיצויים יש מס די גבוה אך אני מתכנן למשוך בהמשך מקופת פיצויים למדתי רבות דרך הכתבות

של נדב אני עוקב אחרי הכתבות שאפו לנדב

לא צריך ללכת עם העדר

היום קוראים לזה תכנון פיננסי

לישראל:

לא ברורים שקוליך באי-משיכת הקצבה. נניח שבגיל 67 תוחלת החיים שלך היא 20 שנה. אם לא תמשוך את הכסף במשך נניח 10 שנים הכסף יכפיל את עצמו פי 1.5 בערך והמקדם ירד ב-20% כלומר תקבל פי קצבה גדולה פי 1.9 אבל רק למחצית הזמן (כלומר רק ל-10 שנים). יוצא שסכ"ה תקבל פחות כסף. בנוסף תקבל את הכסף מאוחר יותר (מאשר אם תתחיל לקבל קצבה בגיל 67). אתה יכול לקבל את קצבה ולהשקיע אותה בשוק ההון. מדוע שלא תעשה זאת?

לארנון

ראשית אני מאד לא אוהב להשקיע בשוק כה תנודתי שנית עשיתי חישובים של קבלת קיצבה מגיל 65

ו20 שנים קדימה לעומת קבלת קיצבה ל10 שנים וזה לא הראה הפסד בגיל 65 אם הייתי לוקח קיצבה היא לא הייתה משתנית לאומת זאת כאמור הקיצבה עלתה ב60% בגיל 70 י.ש עוד הטבות בדרך של מיסוי

הי נדב, תוכל להרחיב מדוע לא ניתן לנייד מביטוח מנהלים ישירות לקרן פנסיה ולשמור עליו פעיל אך ניתן לעשות זאת דרך קופת גמל?

מצאתי את התשובה בתקנות הניוד בסעיף 4(8). תודה.

היי נדב,

קודם כל ברכות על התפקיד החדש (הגילוי הנאות שלך הפנה את תשומת לבי…).

מקווה שישאר לך זמן להמשיך לכתוב 🙂

אני גם נמצא במצב דומה.

היו בעבר דיבורים של המפקחת על הביטוח על מתן אפשרות לניודי ביטוחי מנהלים קיימים.

האם אתה יודע מה עלה בגורלם?

אם אכן התוכנית לא משתלמת לחוסכים, אני משער שהיא כן מאוד משתלמת לחברות המנהלות, ולכאורה לגופים היותר קטנים (נגיד, הלמן-אלדובי ;)) מאוד ישתלם לתת אפשרות ניוד בתנאים קצת יותר אטרקטיבים ולקבל הרבה כספים?

(אני מראש לא בונה על הגופים הגדולים. הם כנראה יעדיפו את המצב הקיים בלי תחרות…)

תודה!

הי אליק,

הרפורמה לניוד ביטוחי מנהלים לא התקדמה. לא מספיק חוזר, נדרש שגם החברות יפתחו מוצרים.

לחברות לא השתלם לפתח מוצרים כאלה שדרשו הגדלת ההתחייבות וריתוק הון.

יפה מאוד ישראל

אוהב את הפתרון שלך בהשארת הכסף כתוכנית חסכון

ניתן לביצוע באם יש כספים בצד או ע״י קבלת הלוואה בתנאים מצויינים מביטוח המנהלים עצמו

רק הריבית השנתית מאפשרת מחיה ללא פגיעה בסכום החסכון

שים לב תכאשר תחליט למשוך הכסף תוכל להוון אחורה 6 שנים את הכספים המחוייבים המס

פוסט חשוב מאוד.

כמה דברים שחסר.

הראשון סקרתה בעבר והוא ההבדל בריבית בתחשיבית הנותן יתרון נוסף לקרן פנסיה בשילוב האג"ח מיועדות. במיוחד שכיום ניתן להשיג דמי ניהול בפרישה של 0.3% ואולי אף פחות.

שנית, ההגנה שיש בזכות המנגנון האקטוארי שמגן מיפני תנודתיות בשוק ההון ונותן יתרון נוסף לקרן פנסיה על ביטוח מנהלים.

שלישית יש אופציה נוספת של קופ"ג וביטוחים פרטים שלא הזכרתה ובסוף התקופה להפקיד לנייד לקרן פנסיה. במיוחד שב-IRA שאפשר להגיע לדמי ניהול של מתחת ל-0.2% לפעמים וללא דמי הפקדה.

כמובן שאחד הייתרונות בקופ"ג זה מסלול השקעה עם תשואה עדיפה שבמקרה שאכן מקיימת את אופייה ההיסטורי מביאה לפנסיה הרבה יותר גבוהה.

מה שמשתמע מהרב שיח שלכם חברים זה שמי שבחר בביטוח מנהלים לא משנה עם איזה מקדם ויהיה נמוך ככל שיהיה הוא בחזקת קל דעת שנכשל בבחירתו ופגע לא רק בעצמו בקצבה עלובה אחרי פרישה אלא גם בשאריו.

למה המדינה לא גוננה עלינו מחברות הביטוח העושקות ???

אם זה השתמע מדבריי, אז אני מצטער. כל מה שהצעתי זה לבדוק. לא לקבל את האסיומה של "מקדם מובטח = קצבה גבוהה יותר" כמובנת מאליה.

מהנסיון שלי, על ביטוחים שנפתחו בין 2007-2012 כמעט תמיד החישוב הראה ששווה לבטל את הביטוח. אבל זה לא אומר שזה המצב אצלך. אולי אתה לא יכול להרשות לעצמך תקופת אכשרה של 5 שנים. אולי חשוב לך הביטוח העיסוקי. אולי אתה פילנטרופ שאוהב לתרום כסף לסוכני ביטוח 😉 בקיצור יש עוד שיקולים מלבד החישוב היבש של איפה תהיה קצבה גבוהה יותר. אבל לדעתי חייבים להתחיל את הדיון לפחות בחישוב הזה.

דעה אחרת על פנסיה מול ביטוח מנהלים

בשנת 1990 אבי נפטר לאחר שמשך 3שנים קיבל פנסיה ואמי 3שבועות אחריו וכל הכסף של הפנסיה הלך!!

רצה הגורל ש3חודשים אחרי -מקום העבודה שלי נתן לי אפשרות בחירה בין פנסיה ובטוח מנהלים

אני נדרתי שאם יש לי אפשרות אחרת פנסיה אני לא אעשה בשום מקרה

כיום כאמור אני בן 70 ולא מצטער כלל

לנדב שלום:

יש לי כמה שאלות:

שאלה 1:

אני חושב על קופת גמל להשקעה שתשמש לי כתוספת קצבה לפנסיה.

אמרו לי שבמקרה ואקח את הכסף כפנסיה המקדם שלי יהיה 200.

עשיתי חישוב שלפי רווח שנתי של 3% אני צריך לחיות 23 שנים אחרי גיל 67 ולפי רווח שנתי של 4% אני צריך לחיות עוד 27 שנים (חישבתי את זה לפי נוסחת טור הנדסי של תשלומים חודשיים עם הריבית החודשית המתאימה).

האם שנים אלו הגיוניים? האם אדם בגיל 67 תוחלת חייו תהיה 23 או 27 שנים. או שתוחלת החיים נמוכה יותר ואני צריך לקבל מקדם טוב יותר (דברו איתי על מקדם 200)?

(החישוב שלי נעשה מתוך הנחה שבת הזוג שלי לא תקבל כלום במקרה ואמות לפניה).

האם הפנסיה הזו תהיה צמודה למדד? צמודה למשהו אחר? תלויה בהשקעות שיעשו בחיסכון הזה שלי?

שאלה 2:

אני מקבל דו"ח מחברת מגדל על הסכום שנצבר ועל הפנסיה המשוערת. האם הפנסיה המשוערת מביאה בחשבון רווחים עתידיים על סכום כסף זה?

עד כמה שהבנתי ניתן לקבל קצבה כאשר אם הפנסיונר נפטר אשתו מקבלת 30% , 60% או 100% מהקצבה. האם חשוב הקצבה המשוערת כיום לפני שיצאתי לפנסיה מביא בחשבון מתייחס לאחד המצבים האלו? לאיזה מצב (שהאלמנה מקבלת 30%, 60% או 100%)?

שאלה 3:

האם אני יכול להגדיל את השקעתי בקרן הפנסיה שלי (בקרן הפנסיה שכבר קיימת)? היום המעסיק ואני משלמים בערך 4200 ש"ח מידי חודש לקרן פנסיה זו (מתוך משכורת של 26000 ש"ח). האם אני יכול לשלם למשל עוד 2000 ש"ח ממשכורתי (רק אני ולא המעביד) כדי להגדיל את הפנסיה?

שאלה4:

האם אתה מכיר מישהו שמטפל בפנסיות הצוברות הישנות?

יעקב

הפוליסה שלי מ 1991 והיא הדבר הגרוע ביותר שיש .

היא נגסה לי בשליש מהחיסכון ואין אפשרות להשתחרר ממנה .

לא יודע למה ממשיכים לקרוא לזה ביטוח מנהלים,יותר מתאים ביטוח עבדים .

אתה לא יכול לנייד אותה לקרן פנסיה?

במצב שלך נשמע שאפילו פדיון ותשלום 35% מס עומדים על הפרק.

אני לא חושב שזה המקום לתת יעוץ פנסיוני. יש אנשי מקצוע לכך. לגופו של עניין, פוליסה מ 1991 יתכן שתביא לגיל פרישה עם פחות כסף אבל תאפשר קצבה גבוהה יותר. צריך לבדוק כל מקרה לגופו בהתאם לנתונים האישיים של כל אחד.

מומלץ ללכת לאיש מקצוע אובייקטיבי כדי שיבדוק. יתכן למשל שיש כיסויי ביטוח יקרים שאותם ניתן לבטל או להסיט למקום אחר ולהגדיל בכך את החסכון.

למרבה האבסורד היועץ הפנסיוני שלי אומר שעל אף הכל עם מקדם כמו שיש לי(156) לא כדאי לי לזוז לשום דבר אחר .

לא מבין את זה ….

אם אתה מתכנן להאריך חיים כנראה זה נכון. אין תשובה חד משמעית.

אין קשר לאריכות חיים פרטית. השיקול היחיד הוא מה תהיה תוחלת החיים ***באוכלוסיה*** בעת הפרישה.

אם יש לך מקדם מובטח אז אתה אדיש לאוכלוסיה. אם המקדם בתכנית הביטוח נמוך מזה שבקרן הפנסיה אז ככל שתחיה יותר כך תקבל אחרי הפרישה בס"ה יותר כסף בהשוואה לאלטרנטיבה ובשלב מסויים תפצה עצמך על החסכון הנמוך יותר. אגב, קרן י' נותנת תשואה יפה לאורך השנים.

תגובה ליורם:

אין שום דרך בה קצבה נמוכה יותר בביטוח מנהלים תפצה על עצמה. אתה חי את אותו מספר שנים בין אם פרשת בקרן פנסיה ובין אם פרשת בביטוח מנהלים. אין לך יכולת לחיות יותר רק בגלל שפרשת בביטוח מנהלים.

יורם,

איך שלא מסתכלים על קרן י' ועם מקדם נמוך בפרישה הקצבה של הב.מ אחרי 35 עבודה תהיה בשליש פחות לו הייתי פורש בקרן המקיפה הותיקה .

השוואות בין ביטוח מנהלים וקרן פנסיה

אלה שני מוצרים עם מאפיינים שונים

הביטוח מכוון לצווארון לבן בעיקר והוא יקר יותר

-המוטבים במשיכת קיצבה בפנסיה הם בני הזוג וילדים מתחת לגיל 18

-בביטוח מנהלים אתה יכול לקבוע מוטבים שונים עם עדיפות

-הערתי מקודם שאבא שלי קיבל פנסיה 3שנים ונפטר ואמא שלי נפטרה 3שנים אחריו

וכל הכסף הלך לאיבוד

-בביטוח מנהלים אתה יכול להשאיר כספים בקופת תגמולים לירושה ללא מס

-פנסיה אתה חלק מקולקטיב-אתה תלוי בהתנהגות בתוך הקבוצה

לאומת ב.מ אתה מול חברת ביטח

צריך ללמוד את המוצרים טוב ולעשות תכנון פיננסי כולל של המשפחה

אך כשאתה צעיר אינך יכול לצפות ולראות דברים

גם בקרן פנסיה ניתן לבחור תקופת הבטחה בדומה לביטוח מנהלים.

ההתייחסות לקרן פנסיה ותיקה אינה רלוונטית להשוואה, כנל גם התייחסות לביטוחי מנהלים מראשית שנות ה 90.

ישראל.

גם קרן פנסיה אתה יכול לנייד לקופ"ג ולשמור כירושה (המשיכה אכן בעייתית).

אתה יכול אפילו לנהל את הכסף כולו בקופ"ג ולהעביר לצורך קבלת קצבה לקרן פנסיה כדאי במקרה כזה לעשות ביטוחים פרטיים.

אתה יכול לקנות ביטוח חיים עם הקצבה שיהיה יותר זול ויותר ריווחי מביטוח מנהלים באותו שלב.

חסרונות נוספים של ביטוח מנהלים קצבה שמשתנה בחדות כתוצאה משינויים בשוק ההון. ריבית תחשיבית פחות טובה…

הביטוח מנהלים נועד לדעתי לשדוד כספים מהציבור. אני צוורון לבן ואני לא יגע בביטוח מנהלים גם אם ישלמו לי עליו.

יש שני חלופות שמאפשרות לך לקבל קצבה יותר גבוהה ולהתאים את הרכיב הביטוחי בהתאם. קרן פנסיה +/- מיטריה ביטוחית, קופ"ג +/- ביטוחים פרטיים וכל אופציה של שילוב ביניהם.

ביחד או לחוד הם מאפשרים להגיע למוצר דומה לביטוח מנהלים בעלות הרבה יותר נמוכה ועם קצבה הרבה יותר גבוהה.

היחידים לדעתי שמרוויחים מביטוח מנהלים זה סוכני הביטוח שמוכרים אותו וחברות הביטוח כלומר לדעתי הוא לא מתאים לאף אחד.

צריך להתאים כל מוצר לצרכים שלך אבל לפי דעתי ביטוח מנהלים הוא בכלל לא באופציות מוצר יקר ומיותר.

לא מדובר בהמלצה לביצוע פעולה כלשהיא פרט ללעשות את השיקלול ע"י יועץ פנסיוני בלתי תלוי בהתאם לצרכים האישיים שלך.

תומר

השילובים שאתה מציע הם ברמה התיאורתית ואני בטוח שאין כאלה שמשלבים פיתרונות מסוג זה בוודאי שלא כאלה עם מקדמים של 157 ו166 אתה בטח לא תעבור כעת לביט מנ ללא מקדם זה ברור!

אך אני מבקש לשאול -מדברים רבות על דמי ניהול וכמה חשוב להוזיל

אז למה אין נהירה לקרנות החדשות שמציעות עמלות מופחתות

למה אתה טוען את זה?

כ – 40% מהגידול במצטרפים חדשים בשנת 2018 היה בשתי קרנות בררת המחדל, מיטב דש והלמן אלדובי.

אני מניח שנבדוק שוב את הנתון בשנת 2019 לאחר שהצטרפו עוד שתי קרנות למשוואה המספרים יהיו עדיין יותר גדולים. אבל השאלה שלך נכונה, חסרה מודעות לחיסכון בקרב החוסכים, היינו מצפים לראות יותר חוסכים עוזבים את ביטוחי המנהלים ומוזילים את דמי הניהול שלהם בקרנות הפנסיה.

בהקשר הזה כמובן, הייתי מצפה שלאתר שלי יהיו 400 אלף כניסות בחודש ולא 40 אלף 🙂

חג שמח

קרנות מחדל

אכן יש גידול אך לפי הכתובים ,אלה מספרים לא גבוהים

אך עדיין אין נהירה לקרנות הללו אוכלוסיות בני 40

שעוברים מקרנות אחרות ומחזקים את הקופות הללו

נדב אני מבקש לשאול מס שאלות

קופות אלה נפתחו כדי לתת מענה לאוכלוסיות חלשות וצעיריםש קופות ותיקות לא ששו לקבלם וכמובן

-איך מנהלי הקופות יכולים לתת הרגשת ביטחון לאוכלוסיות עם צבירה נכבדה לעבור לקופות אלה?

דיברת עם אנשים שחוששים לעבור לקופות שמצטיירות כקופות עם צבירה קטנה לעמית

-צריך לחזק קופות אלה ולתת כרית בטחון כדי שקופות אלה לא ישמשו כקופות מקלט לתקופה מסוימת ולאחר שחסכו תקופה ארוכה ,יעזבו לקופות מבוססות לפני משיכת קיצבה

לקראת החג אני מאחל לך נדב שתמשיך להעלות פוסטים עם עניין .אני לומד רבות מהנושאים ומהדיונים .לי אישית זה עזר מאד לקבל החלטות

ולעזור לילדיי ואני מעביר את הפוסטים הללו לעייון

חג שמח

תודה רבה ישראל,

חג שמח לך ולמשפחתך,

מידי חודש מצטרפים להלמן אלדובי כ- 10,000 חוסכים, חלקם אני מניח חולים אבל רובם המשמעותי אנשים בריאים ועובדים. באופן דומה מצטרפים חוסכים ליתר קרנות הפנסיה ללא חיתום. מטעה מי שטוען שרק "חולים" מצטרפים לקרנות בררת המחדל ואילו יתר הקרנות בוררות את מי לקבל.

בנוסף, קיימת בקרן הפנסיה תקופת אכשרה, מי שחושב שהוא יוכל לנצל את קרן הפנסיה בכך שהוא יצטרף ללא חיתום טועה, במידה והאירוע הביטוחי שלו קדם להצטרפות והוא יגיש תביעה במהלך חמש השנים הראשונות להצטרפות התביעה שלו תידחה.

על תוצאות האיזון האקטוארי בסיכום שנת 2018 אפשר לראות בקישור הבא:

https://pensuni.com/?p=1604

סליחה נדב על השאלה הלא שגרתית .

מה הרקע לקבלת הגדרה "יועץ פנסיוני" ?

חייב בהסמכה ? תעודת הכשרה ?

האם זה מבוקר ע"י גוף כלשהו ?

כל בעלי הרישיון הפנסיוני, סוכן משווק ויועץ נדרשים לעבור בחינות של הרשות לפיקוח על שוק ההון והרשות לניירות ערך. בנוסף הם מפוקחים על ידי הרשות לפיקוח על שוק ההון ביטוח וחיסכון. ההבדל המרכזי בין בעלי הרישיון הוא בזיקה למוצר הפנסיוני.

אתה יכל לקרוא על זה עוד כאן, ההבדל בין בעלי הרישיון, https://pensuni.com/?p=1160

תומר,כל מילה שציינת בהקשר לשוד הציבורי הגדול ע"י בטוח המנהלים מדוייקת .

(לא ברור בכלל איך המפקח על ההון מאפשר להמשיך לקרוא לפוליסות "בטוח מנהלים"

מושג ארכעי מוטעה ומטעה הגובל בהונאה).

פניתי לנדב לא פעם בשנים האחרונות בבנושא של יציאה מהפוליסה הנעולה והמקובעת שלי(קרן י' מ 1991) .

יש למי שהוא הצעת זהב איך יוצאים למשהו שהוא טוב מזה ?

לא בטוח שזה המקום הנכון, אבל איפה אוכל למצוא יועץ פנסיוני שיידע להתמודד עם הסוגיות היותר מסובכות כמו אלו שעלו פה (ביטוח מנהלים ישן אל מול קרן פנסיה משלימה וכו') ולשבת איתי על סימולציות שונות. יש לי זכות לייעוץ מטעם העבודה אבל לא רוצה לבזבז על מישהו שיסביר לי את מה שאני כבר יודע.

לשכת היועצים הפנסניוניים

לנדב ואחרים: בעניין ריבית תחשיבית של ביטוח מנהלים ישן מול קרן פנסיה משלימה (תגובה לתשובה שלך מלמעלה שעליה לא ניתן כבר להגיב):

בפוסט קודם שלך הרחבת בעניין ריבית תחשיבית של ביטוח מנהלים ישן אל מול קרן פנסיה. אולם מה לגבי ביטוח מנהלים ישן אל מול קרן פנסיה משלימה? במקרה שלי (וכנראה של רבים אחרים) נותרו 21 שנים לפרישה, אני מפריש מקסימום לפנסיה רגילה ומתלבט אם להפריש את השאר לפנסיה משלימה או ביטוח המנהלים ישן משנת 99.

על פניו ובהתעלמות מהריבית התחשיבית, די ברור שלפחות בשנים הקרובות, פנסיה משלימה עדיפה (אפילו שביטוח המנהלים שלי עם מקדם נמוך) כיוון שדמי הניהול יאכלו את הפער מהמקדם בתקופה של 21 שנים. אך כאן בא החישוב של הריבית התחשיבית שמשנה את התמונה. בהנחה שקרן הפנסיה המשלימה, כמו הרגילה צריכה להשיג יעד של 3.74% בשנה ובדמי ניהול של 0.5%, הרי יהיה עליה להשיג רווח של 4.24% כשכל הכסף מושקע בשוק ההון. לעומת זאת ביטוח מנהלים ישן יצטרך להשיג לפי החישוב שלך 3.56% (אגב לפי החישוב שלי 3.65 אבל כנראה אני מפספס משהו). יש כאן עדיפות לביטוח המנהלים (עדיפות זאת משמעותית ככל שחיים יותר שנים), שעשויה לקזז את דמי הניהול המוגזמים שנגבים לפני הפרישה. למי שיש ביטוח מנהלים ישן מלפני 2001, כנראה שזה מטה את הכף. ספק אם זה נכון גם לביטוחי מנהלים מאוחרים יותר (בגלל המקדם הגבוה משמעותית).

אל תזלזל במקדם בביטוח המנהלים שלך (אלא אם אתה רווק) בסימולציות שעשיתי, גם בדמי ניהול נמוכים עדיין נמצא יתרון לביטוח מנהלים ישן על פני העברת הכספים לקרן פנסיה מקיפה ובטח שלקרן משלימה.

כמובן שככל ויש זמן עד לפרישה וקיים צורך גבוה בביטוח שארים עשוי להיות יתרון לקרן הפנסיה, אבל יש לבחון כל מקרה כזה לגופו. כלל האצבע (לפני ביצוע בדיקה) הוא שלא לנייד פוליסות כאלה.

היה מעניין מאוד לראות את זה. בבדיקה שעשיתי לגבי 20 שנה קדימה וחישוב של ריבית דריבית והנחה זהירה מאוד של 1% הבדל (תשואה+דמי ניהול) לטובת פנסיה מקיפה יצא לי 17% הבדל לטובת הפנסיה. כמובן שזה תלוי במקרה, בסכום ההתחלתי ובסכומי ההפקדה אבל איך שלא נהפוך את זה נגיע ל 15-20 אחוז בהנחה זהירה מאוד כאמור (רק להזכיר שב2008 קרן הפנסיה שלי הפסידה 15 אחוז פחות מביטוח המנהלים וב10 השנים מאז עדיין עשתה 8% יותר אם לוקחים בחשבון דמי ניהול). תוסיף לזה את הפער בריבית התחשיבית כפי שכתבת מצוין בפוסט שלך לטובת פנסיה מקיפה. עכשיו בהשוואת מקדמים לפנסיה במסלול של 120 חודשים לפנסיונר שאינו נשוי (רק כדי שנשווה תפוחים לתפוחים) ויוצא לי שפנסיה מקיפה לוקחת בגדול ביטוח מנהלים ישן עם 20 שנה לפני פרישה. וזה עוד לפני שהזכרנו ביטוח שארים ואובדן כושר עבודה. פיספתי משהו? האם צריך לפחד כל כך משינוי מקדמים ואיזון אקאוטרי בפנסיה המקיפה?

כדי שנעשה את זה מעניין, תשלח אלי באופן פרטי את השכר ממנו אתה מפקיד לתכנית. גובה הצבירה הקיימת והצורך בכיסוי ביטוחי (מצב משפחתי).

נעשה סימולציה ונראה.

יש לי ביטוח מנהלים ללא מקדם מובטח,

מהפקדה 3% מצבירה 0.5%

עדיף לי לעבור לקרן פנסיה נבחרת?

בהנחה והמצב הבריאותי שלך תקיו, מעביר לקרן פנסיה יחסוך לך בדמי הניהול

כמו שכתבתי בתגובות קודמות יש ברשותי ביטוח מנהלים ישן משנת 1999 עם מקדם מובטח של 157 ו120 קיצבות מובטחות בלבד.

ככל שאני מקדיש לזה יותר מחשבה המסקנה חוזרת לאותו מקום. לאדם נשוי אין אפשרות לקחת החלטה אם לא יוכל לדעת כבר כיום את המקדם העתידי בביטוח המנהלים אם יבקש לשנות את הקצבה למסלול של 60% לבת הזוג (המסלול הרגיל בקרן הפנסיה).

בפוליסה כתוב כך על אופציה זו:

"סכום הגמלא החודשית שתשולם למבוטח וכן סכום הגימלא החודשית שתשולם כאמור לבן/בת זוגו הנותר בחיים ייקבע על ידי החברה שנה אחת לפני תאריך התחלת תשלומי הגימלא על יסוד גילם של המבוטח ושל בן/ת זוגו כפי שיהיה במועד התחלת תשלומי הגימלא וכן על בסיס שיעור הגימלא שתשולם לבן/ת זוג המבוטח לאחר מות המבוטח"

בהיות הסעיף הזה כל כך קריטי לצורך תכנון עתידי כמו גם השוואה מול קרן פנסיה, אינני מבין מדוע לא ניתנה החלטה המפרטת בדיוק את הנוסחה לפיה ייקבע תשלום על פי סעיף זה. ואם לא נקבעת החלטה כזאת ומפורסמת על ידי חברות הביטוח, הגיע הזמן שהמפקח על הביטוח ייתן דעתו לכך. לא ייתכן שרק שנה לפני קבלת הקיצבה הראשונה "אזכה" לדעת מה גובה התשלומים הצפוי.

אין בעיה לדעת, תפנה לסוכן הביטוח שלך או לחברת הביטוח והם יעשו את החישוב.

לצורך הסימולציה צריך את תאריך הלידה שלך ושלה.

ניסיתי בעבר ולא הצלחתי, אבל גם אם נניח ואצליח לקבל בסוף תשובה מאקטואר בחברה, מי מבטיח לי שעוד 20 שנה היא לא תשתנה? אני מנסה להבין איפה רשום (אם בכלל) את הנוסחה לפיה חברת הביטוח תעשה את החישוב כשנה לפני תחילת תשלומי הקיצבה, או, האם היא יכולה לעשות כרצונה שהרי בפוליסה לא רשום דבר מחייב בעניין. נדמה לי שפעם כתבת אתה (או אולי מישהו אחר?) שעל החברה להשתמש בלוחות התמותה שהיו בתאריך תחילת ההפרשות לביטוח המנהלים. אם אכן זה כך, היכן זה רשום?

נדב שלום,

אני עצמאית בת 50 ולאחרונה החלטתי (קצת באיחור) לנהל קצת יותר טוב את הפנסיה שלי. לבלוג שלך היה חלק לא מבוטל בתהליך הזה, אז קודם כל תודה.

בעקבות קריאה אינטנסיבית על הנושא וייעוץ מיועצת פנסיונית עצמאית, החלטתי לפתוח קרן פנסיה ולהעביר אליה ביטוח מנהלים קיים עם צבירה לא גבוהה (סך הכל כ-70,000).

אין לי בינתיים הרבה כספים בקרן (אני אתחיל להפקיד יותר החל מהשנה) וגם אין לי קרנות פנסיה או גמל אחרות.

כשנכנסתי לנתוני הפנסיה החדשה שלי הופתעתי לגלות שרק מחצית מהסכום עברה, ומחצית נשארה שוכבת לה בנחת בביטוח המנהלים שחשבתי שנסגר. לא קיבלתי מידע בעניין לא מהיועצת הפנסיונית ולא מהנציג שהיה אחראי להעברהת הכספים מצד קרן הפנסיה.

כשהצלחתי לבסוף לקבל תשובות נאמר לי שאלה כספי הפיצויים שלא הועברו, ושאם אני מעבירה הם יהפכו ללא הוניים.

כמה שאלות אם אפשר:

האם כדאי להעביר גם את כספי הפיצויים לקרן הפנסיה? האלטרנטיבה היא משיכת הכספים והכנסתם לתיק מסחר עצמאי שיש לי בשוק ההון.

אם אחליט למשוך – מה המיסוי על משיכת כספי פיצויים?

הי לוסי,

עלייך לבחון מול חברת הביטוח את מעמד כספי הפיצויים. יתכן ומדובר בכספי פיצויים שעברו כבר התחשבנות ולכן לא ניתן לנייד אותם. המיסוי על הכספים יהיה מס רווחי הון ולאחר המשיכה תוכלי להכניס אותם לתיק מסחר.

נדב שלום

ברשותי פוליסת ביטוח מנהלים קצבתית מבטיחת תשואה .לאחר שלקחתי ממנה קצבה מספקת עבורי , נותרו בה כספי תגמולים קצבתיים שהופקדו לפני שנת 2000 , כלומר הם ניתנים למשיכה ללא מס בכל עת.

אני רוצה לנייד כספים אלה לקופת גמל . למיטב ידיעתי ניוד הכספים לא יפגע בנזילות הכספים לאחר הניוד ואוכל למשוך אותם כסכום חד פעמי ללא שום מס מקופת הגמל.

האם אני צודק ? (אין ברצוני למשוך קצבה נוספת בעתיד )

תודה

אכן, מעמד הכספים ישמר גם במקרה של ניוד.

האם יש לך בפוליסה גם כספי פיצויים שעברו התחשבנות?

נדב פוסט חשוב ומעניין, תודה

עם זאת – לכל אחד יש תנאים ומצב קצת שונה. תוכל בבקשה להסביר איך עשית את הסימולציה בהשוואה בין הצבירה בביטוח המנהלים לבין הצבירה בקרן הפנסיה, או להפנות לכלי שיודע לעשות סימולציה ?

הי דוד,

עברתי שוב על הפוסט כל ההנחות מופיעות שם, את החישוב ביצעתי באמצעות מערכת מכירה "אלמגור", אני לא מכיר כלים חינמים שמאפשרים לבצע סימולציה שכוללת גם את עלות הכיסויים הביטוחים.

אתה יכל לקרוא בהקשר הזה גם את הכתבה של אלון ספונרו https://pensuni.com/?p=6864

נדב,

פוסט מעולה.

שתי שאלות –

1. אני בן 50 וברשותי ביטוח מנהלים משנת 2000 על כל המשכורת. (כן, כן. לא הבנתי מה סוכן הביטוח מכר לי כשהתחלתי לעבוד, ןמאז לא התעסקתי בזה). האם בשלב זה של החיים מומלץ לבצע שינוי בתמהיל ולפתוח קרן פנסיה? אם כן, מה התמהיל?

2. חשבתי לפתוח קרן פנסיה ולהעביר אליה סכום מכובד מביטוח המנהלים, אבל אז ראיתי את ההערה שלך בסוף הפוסט – "לא ניתן לנייד כספים מפוליסת ביטוח מנהלים לקרן פנסיה מקיפה ושמירת הפוליסה כפעילה". האם משתמע מכך שלא אוכל להעביר כספים מביטוח המנהלים הישן ועדיין להמשיך להפקיד אליו כספים? מה עושים אם כך אם אני רוצה למשוך חלק מהכספים שם? אולי אפשר למשוך את הפיצויים או התגמולים בלבד ועדיין להשאיר את פוליסת ביטוח המנהלים פעילה?

תודה.

הבהרה – התכוונתי בסעיף 2 לעיל לניוד כספי תגמולים או פיצויים, ולא למשיכתם.

היתרון בפוליסה מסוג זה הוא המקדם לכן במקרים רבים לא כדאי לבצע את הניוד.

יתכן ובגיל פרישה (או לקראתו) תקבל החלטה שמסלול הפרישה בקרן הפנסיה עדיף ובכל זאת תבחר לוותר על הפוליסה.

לעניין ניוד הכספים אם המטרה שלך היא להוזיל דמי ניהול ניתן לנייד כספים לקופת גמל ומקופת הגמל לנייד אותם לקרן פנסיה.

שלום נדב

אני בן 63. פנסיית מנהלים

בדקתי ומצאתי כי המשך הפקדה לקצבה עד גיל 67 תוסיף לי כ 1000 ש"ח בלבד לקצבה.

אני תוהה האם נכון להפסיק את התשלומים לקצבה ולהתחיל לקבל קצבה כבר היום

את הסכומים שהפרשתי לקצבה אחסוך בעצמי

עשיתי חשבון כי מדובר בסכומים של כ 300 אש"ח ( לאחר חישוב המשמעות למס הכנסה )

אם אפקיד בבא הזמן את הכסף בקופת גמל המשלמת לקצבה ואחלק במקדם דמיוני של 200 = הרי שזה כבר נותן לי 1.5 אש"ח , סכום הגבוה ממה שהביטוח המנהלים נותן. ולכך יש להוסיף את התשואה הצפויה…

מה דעתך

הי אריה,

האם אתה שכיר או עצמאי? במידה ואתה שכיר אתה לא יכל להפסיק את ההפקדה שלך לחיסכון פנסיוני

בנוסף, צריך לבדוק את הכדאיות בהמרת הכספים לקצבה מבחינת שיקולי מיסוי וביטוח לאומי.

עוד על פרישה מדומה, פרישה במקביל לעבודה אפשר למצוא כאן https://pensuni.com/?p=8513

נדב שלום

תודה על התשובה

אני עצמאי

הנקודה של של המרת הכספים לקצבה מבוססת על ההנחה שאני אמנם אזדקק לסכום זה. אך זה לא הכרחי.

מה שעומד מאחורי השאלה שלי זה ש" די " לי להמשיך ולפרנס את חברת הביטוח וסוכן הביטוח.

לאחר כל כך הרבה שנים, אני חושב שאני יכול להרשות לעצמי לשלוט בכסף שאני עוד מסוגל לצבור תוך שימוש במכשירי החיסכון הפנסיוני השונים..

תיקח בחשבון שהפקדות לחיסכון הפנסיוני מעניקות לך גם הטבות מס,

בנוסף אם אתה עצמאי (ולא בעל שליטה) הקצבה מחברת הביטוח תהיה בנוסף להכנסה כעצצמאי