הוזלת הכיסוי הביטוחי בקרנות הפנסיה ביולי 2013 הייתה ככל הנראה גבוהה מהרצוי, בעקבות מחקרים שנערכו באוצר צפויים להתעדכן במהלך השנה עלויות אלו. עליית הכיסוי הביטוחי צפויה לצמצם את האיזון האקטוארי השלילי.

בשבוע האחרון חזרה לעניין את הגולשים בפייסבוק כתבה שפרסמה לפני שנה הכתבת רחלי בינדמן בכלכליסט. לטובת הקוראים שמתמקדים רק בכותרת של הכתבה: עוד פגיעה בפנסיה, ננסה להסביר, מה היה, מה יהיה ומה צפוי לקרות.

אני תמיד אזכור את קיץ 2012

כפי שלאמריקאים יש את 22 בנובמבר, ולנו יש את 4 בנובמבר. גם בענף הביטוח יש תאריכים שכולם זוכרים אחד מהם הוא יולי 2012 המועד שבו הוחלט על ביטול המקדמים המובטחים בביטוחי המנהלים.

הנחות דמוגרפיות עומדות בבסיס קביעת הזכויות לעמיתים בקרן פנסיה וקביעת מקדמי קצבה בפוליסות בביטוח חיים . לפיכך חשוב ביותר לבסס ולעדכן הנחות אלו לאורך זמן. במהלך השנים 2011 ו- 2012 קיבל וניתח אגף שוק ההון נתונים ובדיקות שבוצעו על ידי קרנות פנסיה. בנוסף, ניתח האגף את תוצאות מחקרי חברות ביטוח, ובמיוחד את ניסיון החברות הגדולות בשיעורי מימוש הקצבה.

האגף גם סקר את השיפור בתמותה באוכלוסייה בישראל ובעולם. לשיפור בתמותה השפעה מהותית על רווחיות פוליסות ביטוח עם מקדמי קצבה מובטחים, והאגף, בחן השלכות אפשריות של תרחישי שיפור בתמותה שונים על חברות הביטוח.

לאחר בחינת הנתונים החליט משרד האוצר על ביטול הפוליסות בעלות המקדם המובטח לחוסכים מתחת לגיל 60. שתי מסקנות נוספות שעלו מהמחקר עסקו בקרנות הפנסיה החדשות:

- הפחתה מהותית בשיעורי עלות בגין כיסוי ביטוחי לנכות

- עליית מקדם המרה לפנסיית זקנה בפרישה ב 2.5% בממוצע לגברים

הוזלת הכיסוי הביטוחי בקרנות הפנסיה

סגנון החיים המודרני מאפשר כיום לאנשים שנחשבו בעבר לנכים להמשיך ולעבוד ואפילו לשמור על היקף המשרה שלהם. לדוגמא יתר לחץ דם, מחלה כרונית המכונה הרוצח השקט מכיוון והאדם הסובל ממנה אינה מודע לה. בעבר אנשים שסבלו מיתר לחץ דם, נדרשו להקטין את היקף המשרה ושעות העבודה ואילו היום הסובלים מהמחלה מטופלים באמצעות כדורים. המשמעות המידית של הקטנת אחוזי היציאה לנכות היא שקרן הפנסיה נדרשת לרתק פחות ופחות כספים לצורך תשלומי קצבאות נכות לעמיתים.

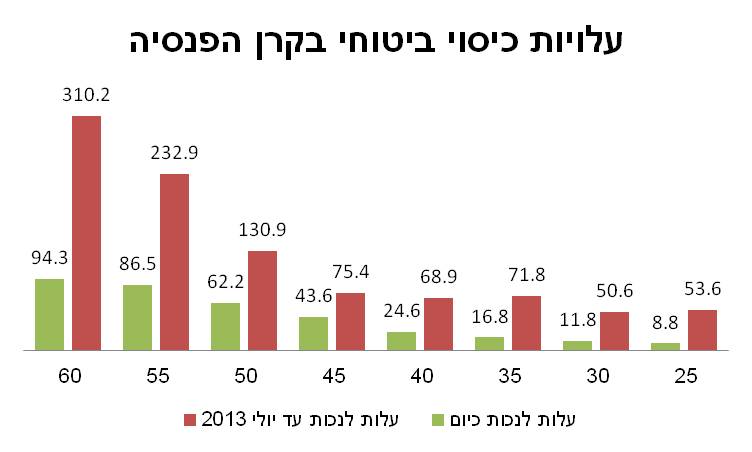

אחת ממסקנות המחקר של האוצר קבעה שניתן להוזיל את עלויות הביטוח לאבדן כושר עבודה בקרנות הפנסיה, שיעור הוזלה הגיע במקרים מסויימים ליותר מ- 60% מהעלות המקורית.

לדוגמא:

מבוטח עם שכר של 8,6000 שקלים היה משלם עבור כיסוי ביטוחי מלא של 75% בגיל 25, 53 שקלים ובגיל 60 הוא היה משלם על אותו הכיסוי 310 שקלים. בעקבות הוזלת עלות הכיסויים הביטוחים, המבוטח ישלם כעת על אותו הכיסוי בגיל 25 רק 8.8 שקלים ובגיל 60 הכיסוי הביטוחי יעלה למבוטח 94 שקלים.

באוצר קיצצו יותר מידי

קרנות הפנסיה מבוססות על ערבות הדדית בין החוסכים. התשלומים העודפים ששילמו החוסכים עד יולי 2013 הוחזרו חזרה לחוסכים בקרן. אולם, עודפים אלו מחולקים גם לגמלאים ולעמיתים מוקפאים, שאינם חשופים לסיכון נכות. לפיכך,סברו באוצר גבייה המתאימה יותר לעלות הנכות בפועל תהייה הוגנת יותר כלפי עמיתים פעילים בקרן.

עלות הכיסוי הביטוחי הוזלה משמעותית בקרן הפנסיה אך את העלות שילמו החוסכים במקום אחר, במנגנון האיזון האקטוארי.

מנגנון האיזון הוא המנגנון שמחזיר את העודפים או הגירעונות שנצברו בקרן הפנסיה בחזרה למבוטחים. המנגנון נועד להבטיח כי עודפים או גירעונות שנוצרו בקרן, עקב סטייה ממספר מקרי הביטוח שנצפו, לא ייצברו לאורך זמן.

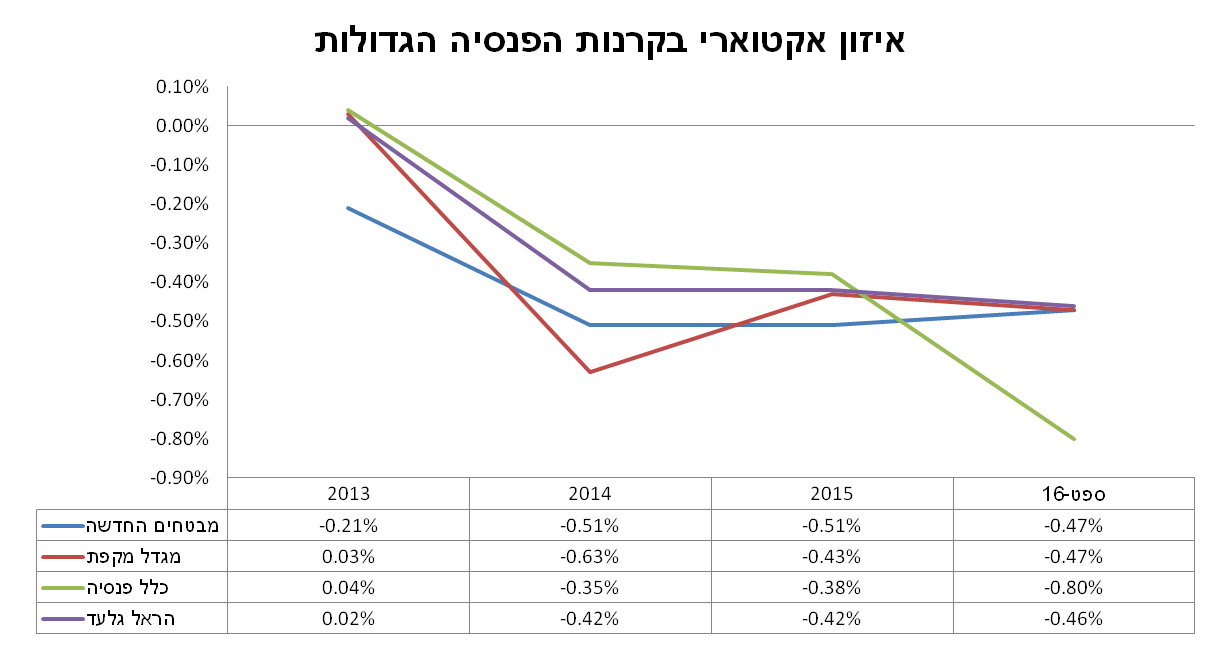

עד יולי 2013 מנגנון האיזון היה חיובי, מדי רבעון החזירו קרנות הפנסיה כספים לחוסכים והמנגנון לא עניין איש, כעת לאחר שהוזלו עלויות הכיסוי הביטוחי בקרן הפנסיה הפך האיזון האקטוארי לשלילי.

האיזון האקטוארי בקרנות הפנסיה הגדולות עומד בממוצע בארבע השנים האחרונות על 0.4% –

איזון שלילי שנובע ברובו מהוזלת עלויות הכיסוי הביטוחי למקרה אבדן כושר עבודה.

מקור : דוח הממונה על שוק ההון

מה עתיד להיות : עלויות הכיסוי הביטוחי יעלו

במאי 2007 פורסם חוזר 6-3-2007 "דרך חישוב המאזן האקטוארי ומקדמי התקנון של קרן פנסיה" (להלן: "חוזר הפנסיה"). חוזר הפנסיה קובע כי על כל קרן פנסיה לבצע בדיקה מקיפה של מערך ההנחות אחת לשלוש שנים ולהעביר חוות דעת של אקטואר הקרן בהקשר זה לאוצר.

בשנת 2014 הגישו קרנות הפנסיה מחקרים דמוגרפיים אלו לאוצר, כבר במחקרים באותה שנה ניתן היה לראות את השפעת הוזלת הכיסויים הביטוחים על האיזון האקטוארי. בעקבות המחקרים, האוצר תכנן לעדכן את ההנחות המשמשות לקביעת חישובי עלות הכיסוי הביטוחי.

באוגוסט 2016 ביקש האוצר העברת נתונים דמוגרפיים חדשים לצורך בחינה מחדש של ההנחות טרם עדכונן, ככל הנראה העדכון צפוי להתרחש לקראת המעבר לתקנון תקני בינואר 2018 (תקנון אחיד).

הנתונים שמשתקפים כבר היום במאזני קרנות הפנסיה מראים כי האוצר עתיד לעלות את תעריפי הכיסוי הביטוחי לאבדן כושר עבודה בקרנות הפנסיה.

איך זה ישפיע על הפנסיה שלי?

עלות כיסוי ביטוחי היא אף פעם לא דבר טוב, ראינו את זה בכתבה הרוצח השקט של הפנסיה. חשוב לזכור כי רכישת כיסוי הביטוחי בקרן הפנסיה זולה משמעותית מאשר רכישת כיסוי דומה בביטוח מנהלים.

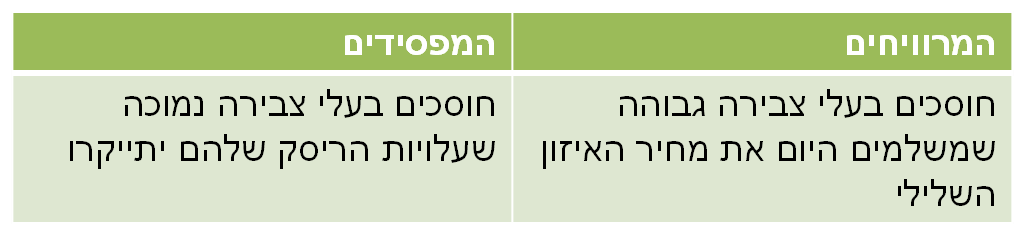

בנוסף, לתעריפים הזולים של הכיסוי הביטוחי הייתה השפעה עקיפה על הצבירה של החוסכים. חוסכים בעלי צבירה גבוהה נפגעו מעבר להוזלה אותה קיבלו במחיר הכיסוי הביטוחי. צמצום הגרעון האקטוארי בקרנות הפנסיה צפוי להיטיב עם אותם חוסכים בעלי צבירה גבוהה.

אני מבוטח בביטוח מנהלים, האם עליית המחיר צפויה להשפיע עלי?

לא, בניגוד לקרנות הפנסיה, בביטוחי המנהלים לא הוזלו עלויות הכיסוי הביטוחי ביולי 2013 והם נשארו על אותם תעריפים. תעריפים אלו גבוהים יותר מאשר תעריפי אבדן כושר העבודה בקרן הפנסיה. חשוב לזכור כי במקרים רבים נושא המעסיק בעלות אבדן כושר העבודה בביטוח המנהלים, עלות הבאה על חשבון הגדלת החיסכון לפרישה.

מה יהיה עם האיזון האקטוארי השלילי?

מלבד עלויות הכיסוי הביטוחי לאבדן כושר עבודה מושפע האיזון האקטוארי מגורמים נוספים בהם הפורשים החדשים, באוצר הציעו בעבר מספר דרכים לטפל בבעיה. ככל הנראה הטיפול בבעיה יהיה באמצעות דרך שלישית הכוללת את הגדלת הזכאות להבטחת תשואה לפורשים אלו.

בשורה התחתונה

הוזלת הכיסוי הביטוחי בקרנות הפנסיה ביולי 2013 הייתה ככל הנראה גבוהה מהרצוי, בעקבות מחקרים שנערכו באוצר ובקרנות הפנסיה צפויים להתעדכן במהלך השנה עלויות אלו. עליית תעריפי הכיסוי הביטוחי צפויה לצמצם את האיזון האקטוארי השלילי בקרנות הפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

סוף סוף אולי יפסק הדיבור הלא רציני נגד קרנות הפנסיה

שעיקרו נבע מתעריפים לא ראלים שיצרו מצב שבפועל עלות האובדן כושר עבודה נגזרת מהצבירה של קרן הפנסיה.

נחזור בשעה טובה ל תוחלת איזון אקטוארי של אפס.