בהתאם להנחיות האוצר, קרנות הפנסיה חייבות לפתוח מסלולי השקעה מיוחדים עבור הפנסיונרים. ואכן, כאשר נכנסים לאתר הפנסיה נט רואים שלכל קרן פנסיה לצד מסלולי ההשקעה המתמחים קיים גם מסלול השקעה לפנסיונרים.

לדוגמה, במקפת יש מספר מסלולי השקעה מתמחים (מניות, אגרות חוב, מסלול כשר וכד') ניתן לראות עבור כל מסלול את התשואה שהשיג ב -12 החודשים, ממוצע התשואה בשלוש השנים האחרונות וממוצע התשואה בחמש השנים האחרונות. בנוסף, אפשר לראות את הגרעון האקטוארי של הקרן, נתוני מדד הסיכון ונתונים נוספים.

אך כאשר בוחנים את מסלול הפנסיונרים, רואים שהנתון היחידי שמופיע הוא יתרת הנכסים, אין כלל נתונים על התשואה או הגרעון האקטוארי במסלול הפנסיונרים.

למה זה חשוב כל כך?

מדוע צריכה להיות לנו חשובה התשואה של מסלול הפנסיונרים, הרי אין לנו אפשרות להעביר את הכספים מקרן לקרן אחרי שהתחלנו לקבל כבר קצבה.

נכון, אמנם מרגע שקיבלנו קצבה מקרן הפנסיה אנחנו כבולים אליה ולא יכולים עוד לעזוב, אבל לא נרצה לדעת מה קורה במסלול הפנסיונרים בקרן הפנסיה שלנו רגע לפני שנתחיל לקבל קצבה?

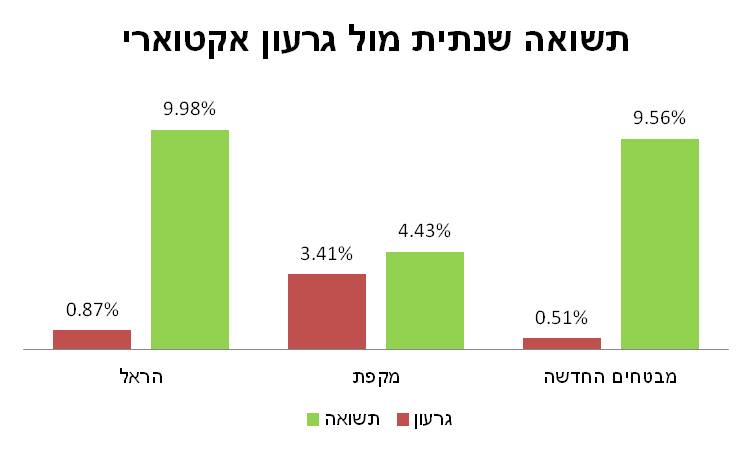

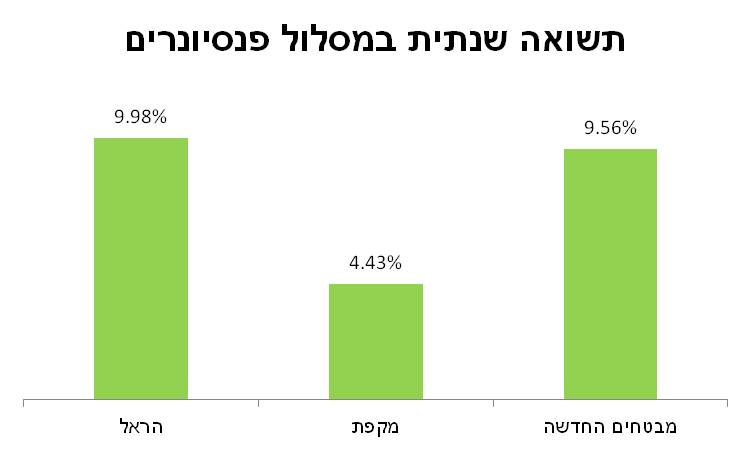

תשואת מסלולי הפנסיונרים

איסוף הנתונים לגרף הבא לא היה פשוט, למעט מבטחים החדשה שמפרסמת באתר האינטרנט את נתוני מסלול הפנסיונרים, עבור כל שאר הקרנות הייתי צריך להיכנס לדוחות הכספים ולנסות ולאתר את נתוני התשואה. עבור קרנות אחרות (כלל פנסיה לדוגמא) עד עכשיו לא הצלחתי לאתר את הנתון.

תשואת מסלול פנסיונרים לשנת 2014

השונות הגדולה בתשואות נגרמה ממדיניות ההשקעה השונה בין קרנות הפנסיה בעוד שבמבטחים החדשה ובהראל פנסיה, אין כלל השקעה במניות בתיק הפנסיונרים. בקרן הפנסיה של מקפת אפשר לראות כי ישנה השקעה של 18% במניות והשקעה נוספת של 15% באג"ח קונצרני.

| אפיק השקעה | מבטחים החדשה | הראל גלעד | מקפת אישית |

| סה"כ מניות | 0.0% | 0.0% | 18.0% |

| אג"ח ממשלתי | 50.1% | 45.0% | 31.9% |

| אג"ח מיועדות | 30.0% | 30.0% | 30.0% |

| אג"ח קונצרני | 0.0% | 18.9% | 15.8% |

| פקדונות בבנקים | 17.4% | 3.0% | 0.0% |

| אחר מזומן | 2.9% | 3.0% | 4.2% |

| סה"כ תיק | 100.0% | 100.0% | 100.0% |

מסלול פנסיונרים וגרעון אקטוארי

בדומה לעמיתים בקרנות הפנסיה גם הפנסיונרים לוקחים חלק בערבות הדדית הקיימת בקרן ומשתתפים במאזן האקטוארי לטוב ולרע. בשנה האחרונה עסקנו לא מעט במרכיבי המאזן האקטוארי בקרב העמיתים הפעילים (לקריאה), אך לא נגענו כלל בפנסיונרים.

נכסי הפנסיונרים מנוהלים בתיק נפרד מתיק החוסכים, יש להם מסלול השקעה ייחודי להם וגם להם קיים גרעון אקטוארי.

בעוד שהגרעון האקטוארי הדמוגרפי מחולק באופן שווה בין האוכלוסיות בקרן הפנסיה: מבוטחים פעילים, מבוטחים לא פעילים ופנסיונרים. עדכון הפנסיה לפנסיונרים החדשים מבוסס על התשואה דמוגרפית ועל התשואה שהשיגה הקרן על השקעותיה לפנסיונרים בתיקי ההשקעות העומדים כנגד ההתחייבויות לפנסיונרים.

כלומר הגרעון לפנסיונרים מורכב משניים, הן מהגרעון של כלל העמיתים בקרן והן מהגרעון הספציפי עבורם.

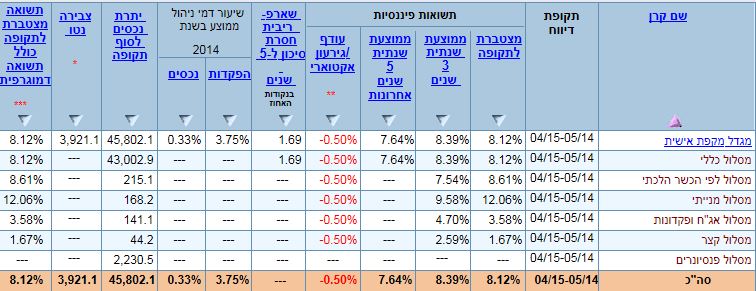

לדוגמא מתוך הדוח הרבעוני של קרן הפנסיה של הראל:

בעמודה מצד שמאל אפשר לראות את המאזן האקטוארי של הפנסיונרים לשנת 2014. המאזן מתחיל בגרעון האקטוארי הכללי שעמד על 0.42% ובסופו של המאזן אנו מגיעים לגרעון של הפנסיונרים שעמד בשנת 2014 על 0.87%. בטבלה אפשר לראות את נתוני הגרעון הכללי של קרנות הפנסיה ואת נתוני הגרעון של הפנסיונרים.

| גרעון עמיתים | גרעון פנסיונרים | |

| מבטחים החדשה | 0.51% | 0.51% |

| מקפת | 0.63% | 3.41% |

| הראל | 0.42% | 0.87% |

מה הכוונה.

לפי עיקרון השמרנות שמנחה את קרן הפנסיה בניהול המאזן האקטוארי קרן הפנסיה, כך גם מנוהלות ההתחייבויות כלפי הפנסיונרים. במועד עריכת המאזן האקטוארי, קרן הפנסיה בוחנת את היקף הנכסים במסלול הפנסיונרים ואת היקף הקצבאות העתידיות שנדרש לשלם.

במידה וקיים פער, מקטינים את קצבאות הפנסיונרים.

לדוגמא, פנסיונר שמקבל קצבה של 5,000 שקלים בחודש. לאחר עריכת המאזן האקטוארי יקבל את הקצבה הבאה בכל אחת מקרנות הפנסיה.

| גובה קצבה חודשית | |

| מבטחים החדשה | 4,974.5 |

| מקפת | 4,829.5 |

| הראל | 4,956.5 |

הקצבה תתעדכן מידי חודש בהתאם למדד, וברבעון הבא תעודכן שוב בהתאם למאזן האקטוארי.

| גרעון 2014 | גרעון 2015 Q1 | |

| מבטחים החדשה | 0.51% | 0.14% |

| מקפת | 3.41% | 2.13% |

| הראל | 0.87% | 0.00% |

בשורה התחתונה

- נכסי הפנסיונרים מנוהלים בנפרד מיתר נכסי הקרן. האם אתם מכירים את מסלול ההשקעה של הפנסיונרים בקרן הפנסיה שלכם?

- גם המאזן האקטוארי של הפנסיורים לא חייב להיות זהה למאזן האקטוארי של העמיתים. האם אתם יודעים את נתוני המאזן האקטוארי בקרן שלכם?

- גרעון אקטוארי אצל הפנסיונרים גורם להקטנת קצבאות הזקנה החודשיות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מה הגורם להבדל העמוק בגרעון האקטוארי בין מקפת למבטחים והראל ?

האם במקפת יש יותר מבוטחים שיצאו לפנסיה ? או שיש עליה בארועי ביטוח ? האם יש הבדל בתקנונים

שמסביר את ההבדלים ?

אני לא יודע לגבי הראל אבל במבטחים החדשה המדיניות השקעה במסלול פנסיונרים היא להשקיע את הכספים בהתאם להתחיבויות העתידיות, כך שפחות חשופים להורדות הריבית.

התפיסה היא שהפנסיונרים היו רוצים לשמור על קצבה קבועה עם מינימום שינויים.

במקפת (וגם בכלל פנסיה) כפי שראית יש אחוז גבוה יותר של מניות מתוך כוונה להשיג תשואה עודפת ולהגדיל את הפנסיה של הפנסיונרים, לפעמים זה עובד ובשנים האחרונות לא.

שלום נדב,

קראתי שהפתרון (או אחד הפתרונות) שסלינג'ר לבעיית הריבית התחשיבית היא להגדיר, כי המסלולים לפנסיונרים צריכים להכיל אחוז מסויים של מניות לאור העובדה שתחולת החיים גדלה (וכתוצאה מכך אופק החסכון גדול יותר) ובכך להימנע מהפתרון הטריביאלי של הפחתת הריבית התחשיבית שתגרור פגיעה אנושה בקצבאות.

לפיכך, אני למד שתפיסתם של מגדל וכלל תהיה נחלתן של כל הקרנות.

בנוסף, בשנה האחרונה היה עוד "בשר" באג"ח הממשלתי, בעקבות הורדות הריבית, אין ברירה אלא לכלול מניות במסלול בכדי לנסות ולהימנע מגירעון ודאי. יש פתרון אחר ?

נכון, היה רעיון להכניס קצת מניות למסלולי ההשקעה של הפנסיונרים. כנראה שבסוף באוצר ירדו מזה והחליטו שהמסלולים המתמחים יהיו רק למי שצבר פנסיה שעולה על הקצבה המזערית. אפשר להגיע לחוזר מכאן,

https://pensuni.com/?p=1524

לגבי הבשר באג"ח הממשלתי, אסור להסתנוור מהתשואה של מסלולי הפנסיונרים. צריך לזכור שהמטרה של המסלולים האלה היא לעמוד בהתחייבויות. כלומר במידה והריבית במשק תעלה, התשואה במסלולים תהייה נמוכה יותר, אבל גם ההתחיבויות יקטנו.

מעניין מאוד

מה קורה עם התשואה של קרנות הפנסיונרים? האם היא מחולקת בין הפנסיונרים?

האם זה לא איזה מאגר כסף סמוי שבסופו של עניין יגיע לידי חברת הביטוח?

האם זה מאגר כסף שבזמן מסויים מחולק? רזרוות ביטחון לדורות הבאים?

אם יש להם כזאת תשואה גדולה למה יש גירעון אקטוארי ? שיממנו את הגירעון מהרווחים.

כמובן שהתשואה מוחזרת לפנסיונרים, הבעיה שלפחות בשנים האחרונות בשל הירידה בריבית התשואה מתקזזת עם התחייבויות.

אפשר לראות את זה במאמר במאזן של הראל שצרפתי.

לאור השנוי הממשמש ובא בעניין . האם התשואה לדוגמא של מבטחים החדשה חולקה בין הפנסיונרים בשנת 2014? או של שאר הקרנות שהיה להם עודף תשואה על גרעון אקטוארי?

עכשיו שיכנס החוק החדש לאן ילך העודף שנצבר?

במקרה הזה לא היה עודף אקטוארי, כי התשואה התקזזה מול הגידול בהתחייבויות.

(הורדת הריבית שהייתה במהלך השנה גרמה לגידול בהתחייבות לעמיתים.)

אני לא רוצה להיות נודניק אבל איך יכול להיות שההתחייבויות גדלו ב 9% וקיזזו את כל התשואה?

בנוסף אני שואל האם היום יש תזרים הפקדות/משיכות חיובי או שלילי לקופות הפנסיה? אם שלילי אז הכל הולך לפשיטת רגל . אם חיובי זה אומר שהחוסכים החדשים קונים מהפורשים את האגחים שהם קנו ומשאירים אותם עם בעיה למה לא להשאיר לפורשים את מה שהם קנו? .

אז אם אני מבין נכון

ביטוחי החיים לאובדן כושר עבודה מחלקים על פני כל העמיתים פעילים פנסיונרים מוקפאים,

אבל העלויות האקטואריות (והתשואות) שנובעות מתוחלת החיים והפרש בין התשואה התחגיבית לתשואה בה פועל נגבית רק מהפנסיונרים.?

הבנתי נכון ?

בתגובה לקוטי,

בכל רבעון בהתאם להנחיית האוצר קרן הפנסיה צריכה לבדוק את התחייבויות העתידיות שלה למקבלי הקצבאות. מהוונים את זרם ההתחייבויות ומשווים לנכסים. במידה והגידול בהתחייבויות והנכסים זהה, יש איזון אקטוארי (למקבלי הקצבאות), זה מה שקרה במרבית הקרנות.

בקרן הפנסיה של מקפת וקרן הפנסיה של כלל, הגידול בנכסים לא היה זהה לגידול בהתחייבויות ולכן הגרעון למקבלי הקצבאות היה גבוה יותר.

חשוב לציין שמדובר בהיוון של זרם תשלומים עתידי והיוון הזה מושפע מריבית ההיוון, בפועל יש יותר משני מיליארד שקלים במסלול הפנסיונרים של מקפת, כך שלא מדובר על פשיטת רגל.

נדב שלום,

המאמר הוא מ-2015 ואני נתקלתי בו רק עכשיו, האם יש שינוי? נאמר לי במבטחים החדשה (השנה התחלתי לקבל קצבה) שהקצבה שלי לא תשתנה, האם זה נכון? או שלפי המאמר יש סיכוי לקבל תשואה או חלילה הורדה בקצבה?

הקצבה מתעדכנת בכל רבעון בהתאם לאיזון האקטוארי, לדוגמא במידה והתחלת לקבל קצבה היא תגדל בחודש הבא.

היא עשויה גם לקטון באותה מידה.

אם הייתי בגיל פרישה, והיה לי מסלול שאני מנהל בעצמי, פטור ממס רווחי הון, ועם אג"ח מיועדות בשיעור של 60 אחוז, הייתי משקיע את ה40 אחוז הנותרים מחציתן בזהב ומחציתן במניות.

בעיקרון, לפורשים, הייתי מציע לנהל את התיק בסגנון הארי בראון (רבע מניות, רבע מזומן, רבע אג"ח ארוך לא צמוד, ורבע זהב). אבל אם יש אג"ח מיועדות ב60 אחוז מהתיק, מה שנותן גם תשואה פנומנלית (יחסית לאג"ח מדינה), וגם הצמדה למדד, אפשר לדעתי לוותר על רוב המזומן.

מאוד מוזר שלא מציעים/מאפשרים לקרנות הפנסיה 'לבטח' את עצמן מפני ירידה בשווקים על ידי קניית זהב בשיעור זה או אחר.

מתי יאפשרו לפורשים לנהל בעצמם את התיק, לקחת קצבה לא יותר מ4 אחוז שנתית נגיד, ולהוריש את מה שנשאר ממנו לקרוביהם?

ביום שדורין הרטמן תחליף את כחלון 🙂

היי נדב,

האם בדומה לשלב החסכון, ניתן לבחור "מסלול השקעה" גם בשלב קבלת הקצבה?

או שיש רק מסלול השקעה אחד בשלב קבלת הקצבה?

אשמח אם תוכל לענות הן לגבי קרן פנסיה והן לגבי ביטוח מנהלים.

תודה רבה רבה!

נ.ב. אני שואל כי אבי מקבל כבר 5 שנים קצבה מביטוח מנהלים ישן (נפתח ב-1991) אך הקצבה כמעט ולא השתנתה מאז (אפילו ירדה קצת), למרות שנות הגאות בבורסה והאינפלציה הרצינית בשנה האחרונה. איך יכול להיות שמסלול ההשקעה שם כה גרוע?

תבחין בין ביטוח מהלים לקרן הפנסיה, במרבית קרנות הפנסיה אין מסלולי השקעה בפרישה (למעט מגדל)

בביטוחי המנהלים אפשר למצוא מגוון רחב יותר (בעיקר בפניקס)

אבל….

אחרי היציאה לפנסיה כבר לא ניתן עוד לשנות את מסלול ההשקעה. אתה נתקע עם המסלול איתו יצאת

תודה רבה נדב על תשובתך.

מה לגבי ביטוחי המנהלים הישנים (למשל מהשנים 1991-1995) ?

כשאבי ביקש להתחיל לקבל קצבה לא היתה אופציה לבחירת מסלול השקעה…

אז באיזה אופן מושקעים הכספים האלה?

כאמור, גובה הקצבה נותר בעינו במשך יותר מ-5 שנים, כך שנראה שמדובר במסלול השקעה גרוע מאוד…

אתה במסלול שהיה קיים בתכנית – קרן י'.

כמו מסלול כללי.

שים לב שהקצבה מתעדכנת בכל חודש, בשנה שעברה היו ירידות חדות, השנה (עד החודשים האחרונים) היו עליות

תודה נדב.

אז המסלול הכללי הזה הוא זהה הן בשלב הצבירה והן בשלב קבלת הקצבה?

נ.ב. עדיין לאורך 5.5 שנים, בהן היו עליות משמעותיות בשוק ההון ובאינפלציה, הקצבה נותרה בעינה עם סטיות מינוריות (גם לפני 5.5 שנים וגם כיום הקצבה עומדת על 1,200 ש"ח. הייתי מצפה לפחות לעלייה ל-1,300 ש"ח לאחר תקופה כזו)

אתה יכל לבדוק בביטוח נט מה היתה התשואה המצטברת בתקופה הזאת ולראות האם היה שינוי.

תיקח בחשבון שהקצבה תגדל רק עם התשואה השנתית עולה על כ- 4%.