פרישה מדומה מאפשרת לקבל קצבה במקביל לעבודה, במדריך הזה נתייחס לאפשרות לקבלת קצבה מקרן פנסיה ותיקה. קרן פנסיה המנוהלת על ידי עמיתים כמו מבטחים הותיקה, קג"מ או מקפת.

פרישה מדומה מקרן פנסיה ותיקה עשויה להיות שונה מפרישה מדומה מקרן פנסיה חדשה או ביטוח מנהלים.

בקרנות הפנסיה הותיקות העמיתים צוברים זכויות לפנסיה, בדרך כלל 2% לכל שנת עבודה. בפרישה תחושב הקצבה החודשית בהתאם לשכר הקובע כפול אחוז הפנסיה שנצבר.

לצורך הדוגמה, פורש עם שכר קובע של 10,000 ש"ח שצבר 70% לפנסיה יקבל קצבה חודשית של 7,000 ש"ח מידי חודש.

בקרנות הפנסיה הותיקות, בניגוד לביטוחי המנהלים או לקרנות הפנסיה החדשות, אין משמעות לצבירה בקופה והקצבה תחושב על בסיס השכר הקובע ואחוז הקצבה בלבד ולכן במקרים רבים אין כדאיות "בהגדלת הצבירה" לאחר גיל פרישה.

שימו לב כי עובדים שמבצעים פרישה מדומה מקרן פנסיה ותיקה צריכים לפתוח מוצר פנסיוני חדש ואליו להמשיך את ההפקדות. במידה שמדובר בגברים שעברו את גיל הפרישה הם יכולים להפקיד לקופת גמל ואילו במידה שמדובר בנשים שטרם עברו את גיל 67 הן יכולות להחליט האם להפקיד לקרן פנסיה ולרכוש כיסוי ביטוחי לאבדן כושר עבודה ומוות או להפקיד לקופת גמל ללא כיסויים ביטוחים.

>>>יש לכם קרן פנסיה ותיקה לא פעילה? כדאי שתשימו לב

פרישה מדומה מקרן פנסיה ותיקה

פרישה מדומה לפני גיל פרישה רשמי

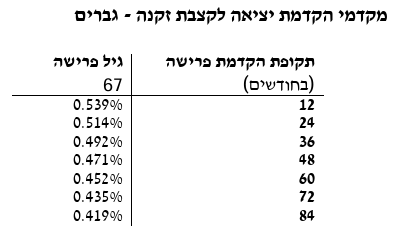

בקרן פנסיה ותיקה בדומה לקרן פנסיה חדשה ניתן להתחיל לקבל קצבה עוד לפני הגעה לגיל הפרישה הרשמי 63 לנשים ו – 67 לגברים. הקצבה שתשולם בגיל הזה תהייה מופחתת ביחס לקצבה אותה הייתם יכולים לקבל בגיל הפרישה.

האם כדאי להקדים את הפרישה?

ככלל אצבע, על כל שנת הקדמת הפרישה הקצבה שתקבלו תהייה נמוכה ב- 5% ביחס לקצבה שהייתם מקבלים בגיל הפרישה.

לצורך הדוגמה, אם בדוח השנתי מקרן הפנסיה מופיע לכם סכום של 16 אלף ש"ח הקדמת הפרישה בשנה תקטין את הקצבה ב- 5%.

חשוב לזכור כי קצבה היא הכנסה החייבת במס ולפני גיל הפרישה לא ניתן לבצע קיבוע זכויות. בנוסף נשים רווקות וגברים שמקבלים קצבה לפני גיל 67 חייבים לשלם ביטוח לאומי גם על הקצבה.

פרישה מדומה בגיל פרישה רשמי לפני צבירת 420 חודשי ביטוח

מי שהגיע לגיל פרישה רשמי, 63 לשנים ו – 67 לגברים, וטרם צבר 420 חודשי חברות בקרן יכל להמשיך להפקיד לקרן ולהגדיל את שיעור הפנסיה שיקבל. בגין כל שנה לאחר שנת הפרישה נקבל 3% לפנסיה במקום 2%.

האם כדאי להקדים את הפרישה?

האם כדאי לפרוש בגיל הפרישה עם אחוז נמוך יותר ולוותר על קצבה מוגדלת לכל החיים?

נבחן זאת באמצעות דוגמה,

פורש שצבר 66% לפנסיה ומתלבט האם לדחות את הפרישה בשנה. בהנחה ששכרו הקובע עומד על 10,000 ש"ח (והשכר לא צפוי לגדול כתוצאה מהדחייה), במידה שיתחיל לקבל קצבה השנה יקבל קצבה חודשית של 6,600 ש"ח ואם ימתין שנה יגדיל את הקצבה החודשית שלו ב – 300 ש"ח ל 6,900 ש"ח.

אך מנגד יאבד 79,200 ש"ח ברוטו של קצבאות אותן יכל לקבל לאורך כל השנה.

| קצבה בגיל פרישה (פרישה מדומה) | דחיית קבלת הקצבה בשנה |

| 6,600 ש"ח | 6,900 ש"ח |

ככל ששיעור המס שישלם על הקצבה נמוך יותר ישנה כדאיות לביצוע פרישה מדומה.

פרישה מדומה בגיל פרישה רשמי לאחר צבירת 420 חודשי ביטוח

ראינו שבמקרים רבים כדאי לפורש שטרם צבר 70% להתחיל לקבל קצבה בגיל הפרישה, כך שהכדאיות להתחיל לקבל קצבה לפורש שכבר צבר את מלא הזכויות שלו בקרן גדולה אף יותר.

צריך לדעת שמי שצבר כבר 420 חודשים לפני הגעה לגיל פרישה צפוי לקבל מענק שנים עודפות. מענק שנים עודפות מבוסס על 6.25% מהשכר הקובע כפול כל חודש מעבר ל- 420 החודשים.

מענק שנים עודפות ישולם בתלוש הקצבה הראשון ודינו כדין פיצויים. עובד שטרם סיים לעבוד וביצע פרישה מדומה ישלם מס שולי על כספי המענק שנים עודפות ולא ניתן לפטור ממס את הכספים במסגרת קיבוע הזכויות.

עובד שרוצה להקטין את המס יכל לבקש מראש (או בדיעבד) להפקיד את המענק שנים עודפות לקופת גמל ולטפל בהם כחלק מסיום העבודה.

עובדים שמבצעים פרישה מדומה אחרי גיל הפרישה הרשמי והשלימו כבר 420 חודשי חברות בקרן עשויים לקבל החזר דמי גמולים, החזר דמי גמולים הם הפקדות העובד והמעסיק (כולל רכיב הפיצויים) שהופקדו לקרן לאחר צבירת 420 החודשים ולאחר הגעה לגיל פרישה, דמי הגמולים יוחזרו בצירוף הצמדה למדד.

מענקים שמשולמים בתלוש הקצבה הראשון

| חודשים עודפים לפני גיל פרישה | חודשים עודפים אחרי גיל פרישה | |

| שם | מענק שנים עודפות | החזר דמי גמולים |

| מעמד | פיצויים | פיצויים ותגמולים באופן יחסי |

באופן דומה למענק שנים עודפות ניתן לבקש להפקיד את החזר דמי הגמולים לקופת הגמל ולטפל בהם בסיום עבודה.

ש: הגעתי לגיל 67 ואני מתכנן לעבוד עוד חצי שנה, האם כדאי לי לבצע פרישה מדומה?

ת: תהליך קבלת קצבה בקרן פנסיה ותיקה לוקח שלושה חודשים. במידה שתבחר לבצע פרישה מדומה תצטרך לפתוח קופה חדשה אליה יגיעו ההפקדות בגין חצי שנת העבודה הנוספת. לכן כדאי להמשיך הפקדות לקרן הותיקה ולקבל החזר דמי גמולים מהקרן בפרישה הסופית.

האם לבצע קיבוע זכויות בפרישה מדומה מקרן פנסיה ותיקה?

שילוב של קיבוע זכויות ופרישה מדומה הוא אירוע מסוכן. במסגרת קיבוע הזכויות צריך לקבל החלטות לגבי מענקים וכספים שאנו צפויים לקבל בעתיד ולשריין עבורם פטורים כבר היום.

עובדים שמבוטחים בקרן פנסיה ותיקה צפויים לקבל השלמת פיצויים בסיום עבודה, לסכומים אלה עשויים להצטרף כספים שנחסכו במוצר הפנסיוני החדש שנפתח או כספים שעברו לקופת גמל (מענק שנים עודפות ו/או החזר דמי גמולים)

לצורך הדוגמה,

עובד שבחר להעביר את המענק שנים עודפות לקופת הגמל צריך לשאול את עצמו האם בסיום עבודה הוא מעוניין למשוך את המענק בפטור או במס שולי. במידה שהוא רוצה לפדות את הפיצויים בפטור, כבר היום הוא צריך לשריין במסגרת קיבוע הזכויות את הפיצויים שיקבל בעתיד.

>>כיצד נחשב כמה פיצויים עלינו לשריין בקיבוע זכויות

השיקול האם לבצע את הקיבוע זכויות במועד קבלת הקצבה תלוי בוודאות שיש לכם לגבי המענקים אותם תקבלו בסיום עבודה ובפרק הזמן עד הפרישה הסופית. כזכור ניתן לבצע קיבוע זכויות רטרואקטיבית ולקבל החזר מס עד שש שנים לאחור.

>>>קריאה נוספת : היוון קצבה – משיכת כספים מקרן פנסיה ותיקה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב,

אני צפוי להגיע ל 70% במבטחים הותיקה כבר בגיל 59.

מה קורה במצב זה ? אחרי שאני מגיע ל 70% אני צריך להפסיק להפקיד למבטחים הותיקה ?

בוקר טוב, זאת שאלה מאוד חשובה.

מצד אחד צברת את מלא הזכויות – 70% ואתה לא יכל להגדיל אותם, מצד שני המשך הפקדות עשוי להגדיל לך את חישוב השכר הקובע לפנסיה.

לכן חשוב לבדוק את הכדאיות של המשך הפקדות – בין השיקולים : גידול עתידי בשכר, מצב בריאותי וכד'

נדב ,מאמר מעניין, לעיתים אנו בביטוחי מנהלים וקרנות חדשות, בעת הגעה לגיל פרישה והמשך עבודה, מבצעים בפרישה מדומה, קבלת פנסיה חלקית( כ5,300 שח) האם ניתן בקרן ותיקה למשוך פנסיה חלקית?

לא, חייבים להפסיק את ההפקדה