איך חסכנו לאמנון פורש בקרן פנסיה ותיקה 38 אלף ש"ח בקבלת הקצבה.

יש לכם קרן פנסיה ותיקה לא פעילה? שימו לב כי במידה שתפרשו לאחר גיל הפרישה תהיו זכאים לקצבאות רטרואקטיביות. קצבאות אלו יחוייבו במס השולי שחל עליכם במועד הפרישה, אך באפשרותכם להקטין את המס.

אמנון הוא שכיר בן 70, אשתו אמנם יצאה לפנסיה כבר לפני מספר שנים אך הוא ממשיך עוד לעבוד. בעבר היתה לו קרן פנסיה ותיקה, אבל משנת 2006 הוא מפקיד לקרן פנסיה חדשה. בקצבה הראשונה שקיבל מקרן הפנסיה של נתיב, קרן פנסיה ותיקה בהסדר, הוא קיבל קצבה רטרואקטיבית מגיל 67. אבל שילם עליה מס הכנסה בגובה של 38 אלף ₪.

למה זה חשוב? עובדים רבים במשק חסכו בקרנות הפנסיה הותיקות, קרנות פנסיה כמו מבטחים הותיקה, מקפת, קג"מ או נתיב. קרנות אלה מנוהלות כיום על ידי עמיתים.

במרוצת השנים העובדים הפסיקו את ההפקדות לקרן הפנסיה הותיקה והקרן הפכה להיות לא פעילה. למרות שקרן הפנסיה אינה פעילה לעובדים יש זכאות לקבל קצבה החל מגיל פרישה. עובדים שלא יגישו בקשה לקבלת קצבה בגיל הפרישה (גברים 67 ונשים בהתאם לשנת הלידה שלהן) יקבלו את הקצבה רטרואקטיבית החל מהמועד שבו הגיעו לגיל פרישה.

לצורך הדוגמה, עובד שיגיש בקשה לקבלת קצבה בגיל 69 יקבל קצבאות רטרואקטיבית בגין השנתיים שחלפו מגיל 67 שלו.

במאמר זה ננסה להציג דוגמה למקרה נפוץ של פורש מקרן פנסיה ותיקה שזכאי לתשלומי קצבה רטרואקטיביים וכחלק מיישום של כלים פשוטים כמו קיבוע זכויות ופריסת הכנסה חסך באמצעותינו בתשלומי המס כ – 40 אלף ₪.

איך אמנון חסך 38 אלף ש"ח?

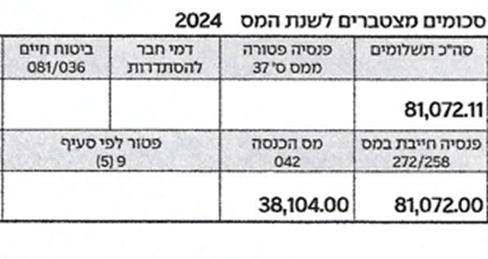

חוסכים לא פעילים בקרנות הפנסיה הותיקות זכאים לקבל קצבה החל מגיל הפרישה הרשמי שלהם. אמנון בן 70 חסך בעבר בקרן פנסיה ותיקה ובשנים האחרונות מפקיד לקרן פנסיה חדשה. הוא ממשיך לעבוד כשכיר ולאחרונה ביקש לקבל קצבה מקרן הפנסיה הותיקה, קצבת הזקנה שלו עומדת רק על 2,169 ₪ אבל בתלוש הקצבה הראשון שלו ניכו לו 38 אלף ₪.

אמנון עובד כשכיר משנת 2006 וימשיך עוד לעבוד בשנים הקרובות, כדי לפטור את הקצבה שלו ממס צריך לבצע קיבוע זכויות. במסגרת קיבוע הזכויות צריך להבין יחד איתו כיצד הוא מתכנן להשתמש בכספי הפיצויים שיקבל בעתיד ממקום עבודתו. כספי פיצויים שיקבל יקטינו כבר היום את הפטור על קצבת הזקנה שלו.

מכיוון שקצבת הזקנה שאמנון מקבל מקרן הפנסיה של נתיב נמוכה יחסית, זה משאיר לנו הרבה מרווח תמרון לגבי השימוש בפיצויים העתידים.

אחרי שביצענו קיבוע זכויות עלינו "להסביר" לרשות המיסים כי הקצבה שאמנון קיבל כיום בשנת 2024 מתייחסת לחודשים שחלפו מפברואר 2021 ועד לשנת 2024. בתלוש הפנסיה הראשון של אמנון ניתן לזהות זאת בחודש הזכאות הראשון שעומד על שנת 2021 השנה שבה הגיע לגיל 67 והשורה שמציגה את הפרשי הקצבה.

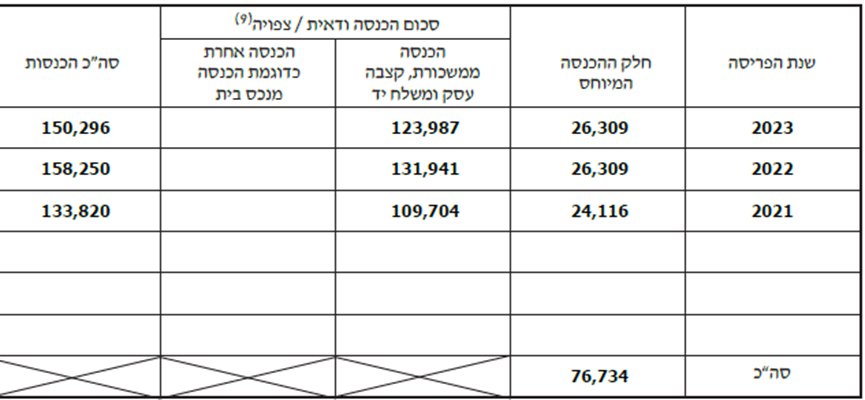

את יחוס הסכומים לשנים הקודמות עושים באמצעות פריסת הכנסה. מייחסים את הפרשי הקצבה בהתאם לשנה עבורם הם מיועדים, ההכנסה מקצבה תצטרך להכנסה מעבודתו של אמנון כשכיר, לצורך רישום ההכנסה כשכיר יש לבקש ממנו טפסי 106 בגין השנים 2021 עד 2023.

מכיוון שאנו יודעים כי לאחר הקיבוע הקצבה החודשית צפויה להיות פטורה ממס, אנו מצפים שלאחר פריסת ההכנסה לשנים הקודמות כל התשלום שקיבל אמנון יהיה פטור ממס. בעבר ובעתיד.

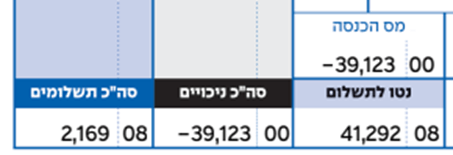

ואכן לאחר קבלת האישור מרשות המיסים – אמנון קיבל החזר מס לחשבון הבנק שלו. חשוב לבקש מרשות המיסים שיפיקו אישור הכולל בטופס אחד גם את המיסוי לשנה השוטפת וגם עבור החזר המס (אחרת מערכות השכר של עמיתים מתבלבלות באופן חישוב החזר המס)

בשורה התחתונה

אז מה היה לנו כאן, בצד המקצועי חשוב להכיר כי בקרנות הפנסיה הותיקות מרגע שחלפו 60 ימים ממועד הפרישה לא ניתן עוד לפדות את הכספים וניתן לקבל אותם רק כקצבה חודשית. את הקצבה מקבלים רטרואקטיבית מגיל הפרישה הרשמי. גם במקרה של פטירה משפחתו של הפורש לא תקבל את הכספים כסכום חד פעמי, אלה תקבל את סכום הקצבאות שהיו משולמות לפורש ולבת הזוג.

בצד של רשות המיסים, באמצעות פעולות פשוטות יחסית של קיבוע זכויות ופריסת מס שיפרנו את מצבו של הלקוח ב- 40 אלף ₪.

המאמר פורסם בגרסה כזאת או אחרת גם במגזין עדיף

>>>קריאה נוספת : חוסכים בקרן פנסיה ותיקה? 6 דברים שאתם חייבים לזכור

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב שלום.

עובד שנסע לחו"ל לשנה/שנתיים ממשיך לקבל ממקום עבודתו בארץ משכורת קטנה כדי להמשיך רציפות בקרן הפנסיה וביטוח לאומי. העובד מקבל בחו"ל (ארה"ב) שכר מהמעביד שם. השאלה: האם ניתן להמשיך לשלם בקרן הפנסיה עבור אובדן כושר עבודה כך שיהיה כיסוי לפי השכר שם + השכר בארץ? יש עוד פעולות שאתה ממליץ לעשות במקרה כזה?

תודה – שבת שלום

דורון

הי דורון,

איזה קרן פנסיה יש לו היום? קרן פנסיה ותיקה או חדשה?

קרן פנסיה חדשה. תודה

הייתי מסיט את ההפקדות הנמוכות לקופת גמל ועושה בקרן הפנסיה הקיימת הסדר ריסק כדי לשמר את הכיסוי הביטוחי בהתאם לרמת השכר לפני המעבר לחול

תודה – אין כמוך לזריזות.

זה פותר את אובדן כושר עבודה ומשמר אותו ברמה הגבוהה?

נכון, בדומה למה שהרוויח לפני המעבר

שלום נדב

יש לי הפקדות לקרן פנסיה ותיקה במשך 3 שנים

האם כדאי למשוך את הכספים ולהפקידם בקופת גמל

או להשאירם בקרן הותיקה

אם יש לך קרן פנסיה ותיקה נוספת, משיכת הכספים שוללת זכאות לקצבה

אם אין קרן ותיקה נוספת, אפשר לראות האם ניתן לפדות ללא מס – לדוג' כספי תגמולים שהופקדו לפני שנת 2000

היי נדב. אין אפשרות לפדות את הצבירה בקרן פנסיה וותיקה?

תלוי מה גובה הצבירה, האם יש קרן פנסיה ותיקה נוספת, האם יש זכאות לקבלת קצבה