החיסכון הפנסיוני הוא הסדר שנועד להבטיח את החיים בפרישה, אבל רבים מסתכלים קדימה ושואלים את עצמם מה יהיה עם הכספים במקרה של מוות.

יש כמה דרכים כדי לענות על השאלה מה יהיה עם החיסכון הפנסיוני לאחר המוות. הדרך הראשונה היא חלוקה מוצרית, מוצרים הכוללים כיסוי ביטוחי, כמו קרנות הפנסיה וחלק מביטוחי המנהלים ומוצרים ללא כיסוי ביטוחי כמו קופת גמל או קרן השתלמות. הדרך השנייה לענות על השאלה היא לבצע הבחנה בין מוות לפני היציאה לפנסיה למקרה מוות לאחר היציאה לפנסיה.

מקרה של מוות לפני היציאה לפנסיה

חלק ממוצרי החיסכון הפנסיוני כוללים כיסוי ביטוחי, כך שבמקרה של מוות תשולם קצבה חודשית לשארים של החוסך. לדוגמה בקרן הפנסיה המקיפה, מוצר החיסכון הפנסיוני הנפוץ ביותר כיום, תשולם קצבה חודשית לבן הזוג לכל ימי חייו. גובה הקצבה יכל להגיע ל – 60% מהשכר בקרן.

נניח כי השכר החודשי היה 10,000 ש"ח בן הזוג יהיה זכאי לקבל קצבה חודשית בגובה 6,000 ש"ח. ככל וישנם ילדים מתחת לגיל 21 הם יהיו זכאים לקבל 40% מהשכר עד שיגיעו לגיל 21. הסכום יתחלק בחלקים שווים בין כל הילדים מתחת לגיל 21, כאשר הילדים יגיעו לגיל 21 תיפסק הקצבה החודשית וחלקם של יתר הילדים יגדל. בהתאם לנתוני הדוגמה הקודמת, נניח שישנם 3 ילדים, כל ילד יהיה זכאי לקצבה בגובה 1,333 ש"ח. כאשר הילד הבכור יגיע לגיל 21 תיפסק הקצבה לה הוא זכאי ושני הילדים האחרים יהיו זכאים ל – 2,000 ש"ח כל אחד.

>>>קריאה מורחבת על אופן חישוב קצבת השארים בקרן הפנסיה

חשוב לזכור כי במקרה של מוות, ישולם סכום הקצבאות ולא פחות מהסכום שנצבר בקרן הפנסיה.

בדומה לקרן הפנסיה החדשה גם בקרנות הפנסיה הותיקות תשולם קצבה חודשית לשאריו של החוסך בקרן.

האם יהיה ניתן למשוך את החיסכון מקרן הפנסיה במקרה של מוות?

לא, התשלום מקרן הפנסיה יהיה כקצבה חודשית, כלומר גם במקרה של מוות לא יהיה ניתן למשוך את הכספים כסכום חד פעמי, גם לא את כספי הפיצויים. חשוב לדעת כי גם מקרן פנסיה לא פעילה, קרן ללא כיסויים ביטוחים, לא יהיה ניתן למשוך את הכספים כסכום חד פעמי והקרן תשלם קצבה חודשית לשארים.

האם הקצבה החודשית חייבת במס הכנסה?

חלק מקצבת השארים פטורה ממס, גובה הקצבה הפטורה בשנת 2020 הוא 8,510 ש"ח, במידה והשכר החודשי הוא 10,000 ש"ח והאלמנה תקבל קצבת זקנה בגובה 6,000 ש"ח כל קצבת השארים שלה תהייה פטורה ממס.

כדי להגיע לקצבת שארים חודשית החייבת במס על ההכנסה לעלות על 14,183 ש"ח.

מה קורה במוצרים כמו ביטוחי מנהלים או קופות גמל?

חוסכים שמבוטחים בקופת גמל או בביטוח מנהלים רוכשים במקרים רבים ביטוח חיים. במקרה של מוות כספי ביטוח החיים יעברו כסכום חד פעמי למוטבים. כספי ביטוח החיים יהיו פטורים ממס.

מלבד כספי ביטוח החיים בקופה ישארו כספי התגמולים וכספי הפיצויים. כספי התגמולים יעברו גם הם למוטבים שהגדיר החוסך ואילו כספי הפיצויים ישולמו לשאירים, בדומה לכספים לקרן הפנסיה, אך בניגוד לקרן הפנסיה כספי הפיצויים שנצברו בקופת הגמל או בביטוח המנהלים ישולמו כסכום חד פעמי.

| ביטוח חיים | תגמולים | פיצויים | |

| למי ישולם? | מוטבים | מוטבים | שאירים |

| האם חייב במס? | לא | לא | כן |

חשוב לזכור כי במידה ולא הוגדרו מוטבים בקופה הכספים ישולמו ליורשים בהתאם לצו קיום צוואה. כדי לזרז את התשלום במקרה של מוות ולמנוע מחלוקות על אופן חלוקת הכספים מומלץ להגדיר מוטבים בקופה.

>>>מה הבדל בין ביטוח חיים לקצבת שאירים?

האם הסכום החד פעמי פטור ממס?

בניגוד לקצבת השארים מקרן הפנסיה, המשולמת מסך החיסכון בקרן, קצבה שעשויה להיות פטורה ממס, בקבלת תשלום חד פעמי יש להבחין בין הסכומים. כספי ביטוח החיים וכספי התגמולים יהיו פטורים ממס, כולל מס רווחי הון. ואילו כספי הפיצויים של המעסיק האחרון, יהיו זכאים לפטור כפול על כספי הפיצויים. בשנת 2020, גובה הפטור עשוי להגיע ל- 24,840 ש"ח בעבור כל שנת עבודה. על כספי הפיצויים של מעסיקים קודמים יחול המס שהיה חל על המנוח במידה והיה מושך את הכספים.

>>>קריאה נוספת : קיבלתם כספים בירושה מקופת גמל? 3 דברים שחשוב שתדעו

כספי התגמולים יהיו פטורים ממס לרבות הרווחים הקיימים, החל משלושה חודשים ממועד הפטירה הרווחים החדשים יהיו חייבים במס רווחי הון בשיעור של 25%.

מיסוי קרן השתלמות של נפטר

קרן השתלמות היא גם סוג של מוצר פנסיוני שחלק גדול מהעובדים זכאי לו. בקרן השתלמות אין כיסוי ביטוחי ובמקרה של מוות מעמד הכספים בקרן ישמר. כספים שהיו פטורים (הפקדות עד התקרה המוטבת) ישארו פטורים ממס גם בידי המוטבים. הפקדות שהיו חייבות במס רווחי הון (הפקדות מעבר לתקרה המוטבת) יהיו חייבות במס בידי המוטבים.

מכיוון ובדרך כלל הכספים בקרן ההשתלמות של הנפטר יהיו פטורים ממס, לא כדאי למשוך את הכספים גם לאחר מותו ולמשוך קודם כל כספים מאפיקים חייבים במס.

מקרה של מוות לאחר היציאה לפנסיה

לאחר היציאה לפנסיה ממירים את החיסכון הפנסיוני לקצבה חודשית, מרגע זה אין יותר "כספים" בקופה ונותרת התחייבות לתשלום קצבה לפורש לכל ימי חייו ולבן הזוג (בהתאם למסלול הפרישה). לדוגמה פורש בקרן הפנסיה ותיקה יקבל קצבה לכל ימי חייו ובמקרה של מוות תשולם קצבה לבת הזוג לכל ימי חייה. במקרה של מוות של שני בני הזוג לא ישולם עוד כסף לאיש מלבדם.

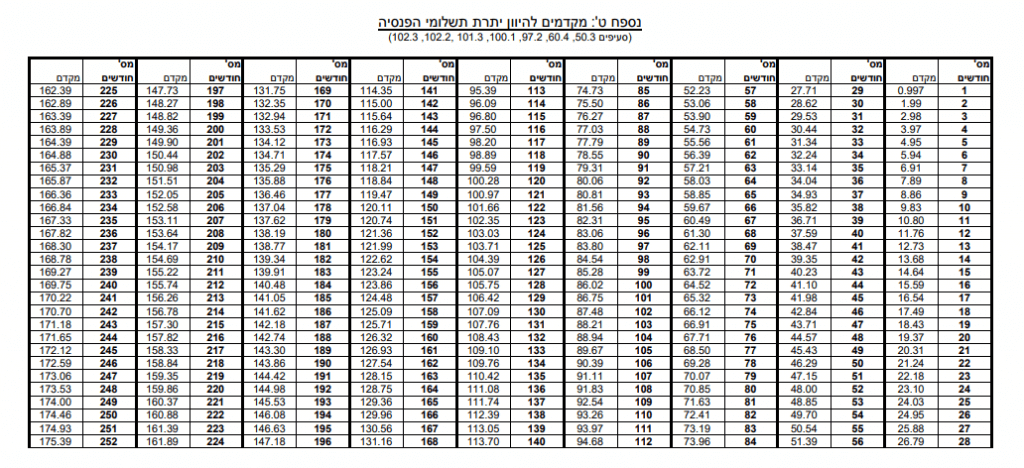

בקרן הפנסיה החדשה, ניתן לבחור, במועד הפרישה, תקופת תשלומים מובטחים. במקרה של מוות של הפורש ובן הזוג במהלך תקופת התשלומים המובטחים יקבלו המוטבים את יתרת התשלומים המובטחים כסכום חד פעמי מהוון.

לדוגמה פורש הזכאי לקצבה בגובה 5,000 ש"ח הלך לעולמו לאחר עשר שנים בהם קיבל קצבה חודשית. המוטבים שלו יהיו זכאים לקבל את יתרת התשלומים המובטחים כסכום חד פעמי.

מכיוון והחוסך ניצל 120 תשלומים מובטחים, המוטבים יקבלו 5,000 ש"ח כפול 99.59 = 497,950 ש"ח. חשוב לזכור כי בחירה בתקופת תשלומים מובטחים מקטינה את הקצבה החודשית שיקבל הפורש.

>>>קריאה נוספת : על מסלולי הפרישה בקרן הפנסיה

מבוטחים בביטוח מנהלים? האם אתם מכירים את מסלול הפרישה בפוליסה שלכם?

במידה ויש לכם ביטוח מנהלים הכולל מקדם מובטח, מקדם זה מגדיר את מסלול הפרישה שלכם. בפוליסות ביטוח מנהלים שנמכרות החל מיוני 2001 מסלול ברירת המחדל הוא מסלול המבטיח קצבה לפורש לכל ימי חייו ובדרך כלל תקופת תשלומים מובטחים בת 240 חודשים.

כלומר במידה והפורש ילך לעולמו בגיל 88 לאחר שניצל את 240 התשלומים המובטחים לא תהייה זכאית בת הזוג שלו לקצבה חודשית מהפוליסה. במועד הפרישה רשאי המבוטח בביטוח המנהלים לבחור במסלול פרישה שיבטיח קצבה חודשית לכל ימי חייה. אך בחירה במסלול השונה ממסלול ברירת המחדל יוביל לביטול המקדם המובטח לחישוב מקדם ההמרה בהתאם ללוחות התמותה העדכניים במועד הפרישה.

>>>קריאה נוספת : מבוטח בביטוח מנהלים: האם אתה מכיר את מקדם ההמרה שלך

בשורה התחתונה

החיסכון הפנסיוני הוא הסכם בין החוסך לבין חברת הביטוח או קרן הפנסיה. חסכם שיאפשר לו לקבל קצבה חודשית בפרישה לכל ימי חייו. במקרה מוות לפני היציאה לפנסיה מוצרים הכוללים כיסוי ביטוחי ישלמו קצבה חודשית כחלופה לחיסכון (ובמקרים רבים גבוהה ממנו) במוצרים פנסיונים ללא כיסוי ביטוחי ישולם סכום החיסכון בקופה.

לאחר היציאה לפנסיה והמרת הסכום הצבור לקצבה חודשית, יהיו זכאים היורשים לחלק מהסכום הצבור רק במידה ונבחרו תשלומים מובטחים והם טרם נוצלו על ידי הפורש.

>>>קריאה נוספת : האם החיסכון הפנסיוני חייב במס במקרה מוות

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על המידע המקצועי המעולה.

האם תוכל לחזור על היתרונות והחסרונות שבמשיכת הכספים הצבורים בקרן פנסיה והעברתם לקופת גמל על מנת שהיורשים יזכו בהם כסכום ח"פ במקרה מוות.

הי דורית,

את יכולה לראות בקישור הבא לגבי העברת כספים לקופת גמל

https://pensuni.com/?p=2097

סיכום מצוין וברור של נושא מאד חשוב. תודה.

תודה רבה יורם

הי נדב

יכול להרחיב בבקשה על קבלת קצבת שארי עמית לא פעיל

מבחינת מקדם הקצבה ואופן החלוקה

הי אבי,

בתחתית הקישור הבא מוצגת דוגמא לאופן החישוב הקצבה במקרה של עמית לא פעיל

https://pensuni.com/?p=4825

שאלת הבהרה:

יורשים של קרן השתלמות יכולים להשאיר את הקרן ולהנות מפטור ממס על רווחי הון ללא הגבלת זמן?

נכון, שים לב שהחשבון ישאר על שם המנוח

הי נדב

מאמר מעולה. האם הביטוח שארים מתווסף לשכר של הבן/בת זוג? אז במקרה זה האם הסכום שמעבר לפטור ימוסה במס שולי הכולל? אז למשל אלמנה עם משכורת 30000 לחודש שזכתה בפנסיית שארים של 12000 תשלם 35 אחוז מס על 3500 שח? אין אבל ביטוח לאומי נכון? ועל החלק של הילדים חישוב נפרד אז פטור מלא? תודה

נכון מאוד,

החלק של הילדים יהיה פטור והחלק של האלמנה יצטרף להכנסה החייבת שלה. במקרה כזה שהאלמנה לא "זקוקה" לקצבת השארים, כדאי לשקול להקטין את הכיסוי לשארים בקרן הפנסיה.

היי נדב,

מאמר מעולה, תודה רבה.

1. האם קצבאות השארים צמודות למדד?

2. האם קצבאות השארים חשופת לתנודות בשווקים? (כי הפנסיה כן).

3. אם התשובות הן כן, כיצד נקבעת הקצאת הכסף לאג"ח מיועדות? כלומר, איך זה משתנה עם השנים?

תודה.

הי יהודה,

שאלה מצויינת, קצבאות השארים בדומה לקצבאות הזקנה זכאיות ל- 60% תשואה מבוטחת. הקצבה מתעדכנת בהתאם לאיזון האקטוארי בקרן.

שלום נדב,

האם אתה יכול להרחיב על מה שכתבת ביחס לכספי הפיצויים במקרה של פטירה לפני הפרישה: "על כספי הפיצויים של מעסיקים קודמים יחול המס שהיה חל על המנוח במידה והיה מושך את הכספים". האם זהו המס השולי? אם כך, האם אפשר להמתין עם קבלת הכסף עד לשנת המס הבאה?

תודה על האתר הנפלא,

יהודה

הי יהודה,

במקרה הזה לא משנה האם היורשים ימתינו עם המשיכה מכיוון והמיסוי יהיה בהתאם למס שחל על המנוח. המיסוי הזה רלוונטי לגבי כספי פיצויים של מעסיקים קודמים. לגבי כספי פיצויים של המעסיק הנוכחי ינתן עליהם פטור ממס ובמידה ויהיו כספים חייבים הם יהיו בהתאם למס השולי של היורש.

נדב היקר

אתה כותב באופן רהוט ומקצועי

יש לך ידע רב מאד

מעניין לשוחח עם איש כמוך

לפי מה מחושב קצבת שאריים מקרן פנסיה לא פעילה? הרי אין ביטוח

הי רחל,

עבור מבוטח לא פעיל תחולק הצבירה הקיימת בקרן חלקי מקדם בהתאם לגיל השארים (בן זוג וילדים) במועד הפטירה.

(בניגוד למבוטח פעיל שהקצבה תחושב בהתאם לשכר המבוטח בקרן ואחוז הכיסוי לשארים)

האם קביעת המקדם חייבת להיעשות בעת הפטירה או שניתן לדחות את קבלת קצבת השאירים? ואז המקדם יהיה נמוך יותר?

מקדם ההמרה מחושב בפרישה. לא הבנתי את הקשר שלו לקצבת השאירים

הי נדב,

אני לא עובד כרגע עקב נכות ומקבל פנסיית נכות מקרן הפנסיה שלי.

האם השכר הקובע לצורך כל סוגי הפנסיות (נכות/שארים/זקנה) נקבע רק ע"פ התגמולים? במידה וכן, האם מומלץ לנייד את הפיצויים לקרן פנסיה אחרת? הרי השכר הקובע לא יפגע וכך אני גם מפזר טיפה סיכונים בקרנות שונות + בקרן השניה לא אהיה פעיל ובמקרה של פטירה, השארים יקבלו את הפיצויים (דבר שלא היה קורה בקרן הקיימת שלי, בה השארים יקבלו פנסיית שארים).

או שאולי לנייד לקופת גמל מאותה סיבה?

האם בכלל ניתן לנייד את הפיצויים לקרן פנסיה אחרת בזמן קבלת פנסיית נכות?

שמתי לב שאני משלם את דמי הניהול המקסימליים ע"ס 0.5% בזמן קבלת פנסיית הנכות. במידה ואעביר לדוגמא לאלטשולר, אשלם דמי ניהול של קרן ברירת מחדל (וגם קרן טובה יותר מבחינת תשואה לעומת הקרן הקיימת שלי).

הי מתן,

ראשית אני רוצה לאחל לך החלמה מהירה.

בזמן תקופת הנכות לא ניתן לבצע ניוד של הכספים לקרן פנסיה אחרת. לצערי גם אחרי תקופת הנכות לא יהיה ניתן לבצע (במרבית הקרנות) ניוד של פיצויים בלבד (למעט חוסכים מתחת לגיל 60)

לעניין דמי הניהול, במסגרת התקנון הנוכחי קרנות הפנסיה חייבות לשמר את דמי הניהול שהיו לפני היציאה לנכות. הייתי מנסה לפנות לקרן הפנסיה כדי להוריד את דמי הניהול הקיימים

לגזור ולשמור. תודה רבה נדב!

נדב, מצטרף למגיבים שמעליי – מאמר מעולה, תמציתי, קולע ומוסבר בשפה פשוטה וברורה.

פשוט תענוג לקרוא אותך.

הצורה שבה אתה מנגיש נושא כל כך מסובך ופתלתל לקורא ההדיוט היא פשוט מופלאה.

יישר כח!

הלמן אלדובי זכו בך.

נדב,

מה קורה עם מי שאין לו בן זוג וילדיו עברו את גיל 21?

תודה.

במידה והוא טרם החל לקבל קצבה המוטבים / יורשים יקבלו את הכספים כסכום חד פעמי

תודה, נדב. גם מי ששיך לפנסיה תקציבית?

על כמה חודשי שכר פנסיוני מדובר?

מצאתי תשובה שנתת.

תודה מרב לב, על הכל!

הי נדב,

במידה ויש ביטוח מנהלים הכולל מקדם מובטח ומסלול הפרישה נשאר ברירת מחדל – אם הפטירה קורית לפני תום 240 החודשים – מה יקרה עם הכספים אז?

המוטבים יקבלו את יתרת הקצבאות עד תום 240 התשלומים

ומה קורה עם מוות לאחר היציאה לפנסיה, אך מדובר בפנסיה תקציבית מהדור הישן?

רק בן הזוג יהיה זכאי לקצבה חודשית

תודה על סיכום בהיר ותמציתי . אלוף .

שלום נדב.

שאלה לגבי עמית לא מבוטח – אם האלמנה מעל גיל 67 בעת הפטירה ומקבלת קצבת שארי עמית לא מבוטח, מה קורה לתקופת ההבטחה של 240 קצבאות? האם אין תקופת הבטחה כלל?

הי יוני,

יש תקופת הבטחה אוטומטית לאלמנת עמית פעיל / לא פעיל בת 240 חודשים. ככל וגיל האלמנה במועד הזכאות לקצבה היה מעל 67. מספר חודשי ההבטחה יפחת למספר החודשים עד לגיל 87.

תודה.

ואם יש מספר חודשים מועט עד לגיל 87, האם הקרן תגדיל את הקצבה לאלמנה או שהיא זהה לפי אותו מקדם בכל מקרה?

המקדם יקבע לפי גיל האלמנה במועד הפטירה, כלומר ככל ותהייה מבוגרת יותר הקצבה תהייה גבוהה יותר.

שים לב שבמצב כזה תקופת הבטחה תהייה מאוד קצרה

האם במקרה פטירה של מקבל קצבה שהבטיח מינימום תשלומים – תהיה אופציה למוטבים לקבל קצבה עד לתום תקופת ההבטחה ?

במאמר ציינת שיקבלו את היתרה כסכום חד פעמי.

תודה

בקרן פנסיה התשלום ישולם למוטבים (לא לאלמנה) כסכום חד פעמי, בביטוח מנהלים התשלום ישולם חודשי

תודה רבה

1. זה ללא אפשרות בחירה , יש אופציה אחת בלבד?

2. אם נבחר מסלול של מינימום תשלומים+אחוז קצבה לבה"ז ,

* בקרן פנסיה בה"ז תקבל את הסכום הח"פ(בהנחה שהיא המוטבת) ומייד את אחוז ההבטחה.

* בביטוח מנהלים – קודם ישולמו קצבאות 100% עד לסיום תקופת ההבטחה ולאחר מכן תשולם קצבה לפי האחוז שהובטח ?

תודה !!!

1. נכון, אין אפשרות לבקש לקבל אחרת את הכספים

2. בקרן הפנסיה בן הזוג יכל להחליט האם לקבל קצבה הזהה לזאת של הפורש עד לתום תקופת ההבטחה ולאחריה לקבל רק את האחוז, או לקבל את האחוז ולהוון את הפער בין תקופת הבטחה לבין הזכאות שלו.

עוד על מסלולי הפרישה בקרן הפנסיה https://pensuni.com/?p=308

בביטוח מנהלים – אין תשלומים לבן הזוג לאחר תום תקופת ההבטחה.

תודה …

אתה אומר בעצם שבביטוח מנהלים לא ניתן לבחור מסלול הבטחה לבהז + הבטחת מינימום תשלומים ?

בפוליסות עד 2013 אין אפשרות כזאת,

בפוליסות שמשווקות כיום אני לא מכיר אפשרות כזאת.

תודה

ב"הפניקס" אמרו לי שיש אופציה כזו , וגם ב"כלל".

אבל בכל מקרה זה תלוי בתנאי הפוליסה / החברה .

ההבדל הוא בעצם האם קיים מסלול שמאפשר הבטחת מינימום תשלומים+הבטחה לבה"ז או לא.

האם הבנתי נכון?

נכון, האם מוגדר כזה בתנאי הפוליסה

הסכום המהוון שמתקבל – איך הוא ממוסה?

פטור ממס? /הוון קצבת שארים?