יש ברשותי דירה שקיבלתי בירושה. הדירה שווה 400 אלף שקלים והיא מכניסה לי שכירות חודשית בגובה 1,500 ש"ח. האם כדאי להמיר את השכירות בקצבה חודשית?

אין דבר מרגיע יותר מאשר קצבה חודשית שנכנסת באופן קבוע בכל חודש. במקום חשש מפני חיפוש שוכרים וקבלת בטחונות. אבל לפני שיורדים לשורה התחתונה ומחליטים דירה או פנסיה, איפה נקבל יותר: על השכירות או על הפנסיה. נבדוק כמה דברים נוספים:

- מה ההכנסה הנוספת הנדרשת לך?

- לכמה זמן מיועדת ההכנסה הזאת?

- האם יש שיקולים נוספים אותם יש לקחת בחשבון?

מהי הכנסה הנוספת הנדרשת?

כתבנו בעבר כיצד לחשב את ההכנסה הנדרשת בפרישה. בהנחה שאתה היום בגיל פרישה אתה כבר יודע מה ההוצאה החודשית שלך ומה ההכנסה שאתה צריך. מקורות ההכנסה שלך הם: קצבת אזרח ותיק מביטוח לאומי, חיסכון פנסיוני ככל שישנו, והכנסות נוספות בהם הכנסה מדירה.

קריאה נוספת

במידה שהכנסה מדירה, בהתאם לדוג' שלנו, היא היום 1,500 ש"ח, מספקת. יתכן שאין צורך לעשות כעת דבר וניתן להמשיך ולקבל שכירות עד שתגיע לגיל שהחזקת הדירה תהפוך לעול.

במידה שהכנסה הזאת אינה מספקת ניתן לבחון האם קרן הפנסיה תייצר לנו קצבה הגבוהה יותר מהשכירות או לייצר אנונה ממכירת הדירה.

לדוגמה קצבת זקנה מקרן פנסיה כללית

בניגוד לקרן הפנסיה המקיפה, קרן פנסיה כללית (קרן פנסיה משלימה) מאפשרת קבלת סכומים חד פעמיים והמרתם לקצבה חודשית. הקצבה תשולם לפורש לכל החיים ולבן זוגו אחריו. בדומה לקרן המקיפה ניתן לשלב בקרן הכללית מסלולי פרישה נוספים.

חוסך בן 67 שיעביר 400 אלף שקלים לקרן פנסיה כללית יקבל קצבה בגובה של 2,051 ש"ח לכל ימי חייו. במקרה של מוות, תקבל בת הזוג קצבה חודשית של 1,230 ש"ח לכל ימי חייה.

אפשרות נוספת היא לייצר אנונה

אנונה היא משיכה לשיעורין של הכספים, כלומר באפשרותך להפקיד את הכספים למוצר פיננסי כמו פוליסת חיסכון ולמשוך בכל חודש סכום כספי עד שיגמרו הכספים בחיסכון.

בניגוד לקצבה, אנונה אינה משולמת לכל החיים.

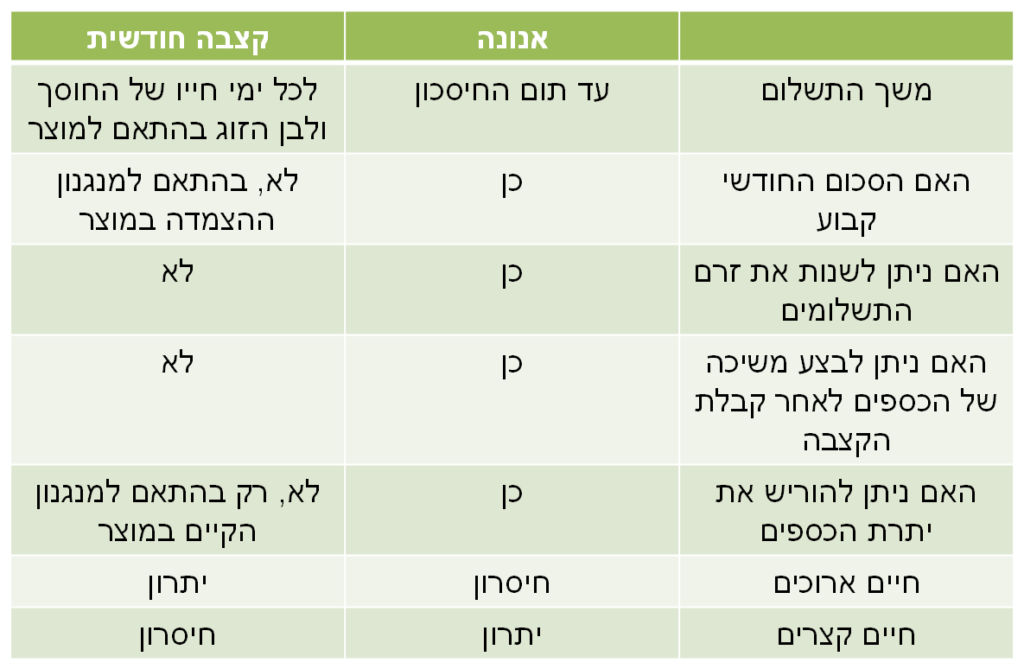

מה ההבדל בין אנונה לקצבה חודשית?

>>>קריאה נוספת : האם אנונה היא דרך טובה להגדלת הקצבה?

לכמה זמן מיועדת ההכנסה?

קצבת זקנה תשולם לכל החיים, לדוגמה תוחלת החיים החזויה לגבר בן 67 היא 87. במידה שאתה מעוניין בקצבה שתשולם לך לכל החיים ואתה מניח שתחייה גם מעבר לגיל 87 יש יתרון נכבד לקבל קצבה מקרן הפנסיה.

במידה שמניחים שתוחלת החיים בפרישה תהייה קצרה יותר, גובר היתרון להמיר את הכספים לאנונה חודשית.

לדוגמה, חוסך שמניח כי הוא יחיה 15 שנים:

| קצבה מקרן פנסיה | אנונה ללא הנחת תשואה | אנונה עם הנחת תשואה של 4% |

| 2,051 ש"ח | 2,222 ש"ח | 3,000 ש"ח |

>>>מחשבון אנונה לחישוב הסכום החודשי שניתן לקבל

חוסך שיודע כי הוא יחיה פחות מהנחות של קרן הפנסיה יוכל לייצר הכנסה גבוהה יותר אם יבחר באנונה במקום בקצבה מקרן הפנסיה.

>>>האם יש דרך לדעת את העתיד? כמה שנים נחייה בפנסיה?

האם יש שיקולים נוספים שיש לקחת בחשבון?

בחישובים שעשינו ראינו כי קצבה מקרן הפנסיה או אנונה מיצרות הכנסה גבוהה יותר מהשכירות החודשית אותה אתה מקבל כיום. אך ישנם שיקולים נוספים שיש לקחת בחשבון בטרם קבלת ההחלטה.

לדוגמה שיקולים רגשיים המתלווים למכירת הדירה. האם מדובר בדירה להשקעה שהגיע הזמן לממש או דירה מירושה שאותה קשה יותר רגשית לממש.

האם הדירה צפויה להניב הכנסה חודשית קבועה? האם היא צריכה שיפוץ? האם הפורש יכל לעמוד בחודשים ללא שכירות או לממן שיפוץ?

שיקולים אלו עשויים להשתנות מפורש לפורש ויש להביא אותם בחשבון בשיקולי הכדאיות.

>>>קריאה נוספת : איל עצמון על דירה או פנסיה במה כדאי להשקיע בפרישה?

האם הדירה נלקחת בחשבון בשיקולי ההורשה?

שיקול נוסף שתופס משקל בישראל הוא שיקול ההורשה ומיקומה של הדירה כחלק מתכנון הפרישה.

קצבה מקרן הפנסיה תשולם לפורש לכל החיים וגם לבן זוגו אחריו. אך, בניגוד לדירה, את קרן הפנסיה קשה מאוד להוריש. הדירה שצפויה להכניס לנו תזרים הכנסות קבוע (פחות או יותר) תישאר בסופו של דבר כנכס בשווי שלא ישתנה (עשוי לעלות או לרדת) אותו ניתן להוריש.

את השאריות מהאנונה החודשית ניתן להוריש, אך נכס הבסיס (400,000 ש"ח) יתקזז בהתאם לקצבה שנמשוך.

| דירה | אנונה | קרן פנסיה | |

| פורש | שכירות חודשית | תשלום אנונה | קצבה חודשית |

| יורש | נכס | שארית הכספים | קצבה לבן זוג |

>>>קריאה נוספת : האם צריך לקחת בחשבון את הירושה כחלק מתכנון הפרישה?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מאמר חשוב ומסודר , כרגיל.

צריך גם להביא בחשבון את השיקול של אובדן הקרן.

נכון שהפנסיה תהיה גדולה יותר ב 500 ש"ח

אבל אינך יכול לחזור ולקבל את הכסף שהפקדת בפנסיה.

הבית נשאר ברשותך ואתה יכול לממש אותו.

האם 500 ש"ח בחודש שווים את אובדן הקרן?

אלו שיקולים מאוד מורכבים.

אני מסופק אם יש נוסחה לטפל בזה

כרגיל תודה על האתר המעולה.

נעזרתי בו רבות.

חדיד

הפנסיה היא רק עד סוף החיים.

מזכירות על דירה יכולים להנות גם הילדים והנכדים. זה לדורות. מה גם שמחירי הדירות רק הולכים ועולים. לכן, אני לא מסכימה עם המאמר.

תודה על המאמר .

לא התייחסת למיסוי. האם מוטל מס על ההכנסה בפנסיה משלימה או אמונה?

נקודה חשובה חזי,

בקרן הפנסיה המשלימה אין מס (קצבה מוכרת), באנונה תשלם מס על הרווחים (25%)

זה מאמר שמנסה לגייס כסף לחברות הביטוח

ולגרום לדירות לצאת לשוק.

אבל רק תראה לי איפה יש דירה ב400.אלף

ושכירות של 1500שח.

אנשים יקרים תשאירו משהו לדור העתיד הוא בטוח יהיה זקוק לזה

אחרי שהמדינה תפשוט רגל מכח הפנסיות התקצביות.

יש כתבה היום בדהמארקר על התשואות בהשכרת דירות,

יש שם מגוון של דירות במחירים האלה. רק תבחר.

תחשוב לבד איזה שוכרים תמצא ב- 1,500 ש"ח…

זאת השתלחות מיותרת

ישנם מצבים שזה הפתרון הנכון

בעפולה עלית רוב הדירות במחיר הזה, גם השכירות

יש גם בפחות, רק רוב הסיכויים שלא תראה כסף חצי מהזמן…

שלום נדב,

אני תוהה לגביי כמה דברים בפנסיה כללית (לא מקיפה):

1) האם קצבת הזקנה שנקבל לאחר הפרישה מושפעת מתנודתיות שוק ההון? כלומר אם נניח הקצבה היא 15K לחודש, ומדד הs&p ירד ב50%, זה אומר שהקצבה תרד לכ7.5K?

2) אם זה אכן כך, האם יש מסלול סולידי שאפשר לבחור בתחילת קבלת הקצבה כך שהיא לא תפגע או תפגע בצורה לא משמעותית במקרה כנ"ל? אם כן, איזה למשל?

3) האם בניו מעל גיל 21 של פנסיונר עם תקופת הבטחה שנפטר לפני שהיא נגמרה משלמים מס על הסכום המהוון החד פעמי שיקבלו בגובה התקופה שנשארה לתקופת ההבטחה?

תודה רבה!

הי משה,

קצבת הזקנה ממשיכה להתעדכן גם אחרי היציאה לפנסיה, האם הכספים נמצאים במסלול פנסיונרים שהוא סולידי יותר כך שהמצב שאתה מתאר לא כל כך מציאותי – ראה עוד על זה כאן (אמנם זה מתייחס למקיפה אבל העיקרון דומה) https://pensuni.com/?p=7446

לעניין השאלה השלישית, בעיקרון הכספים חייבים במס. תלוי בסוג הקצבה מזכה או מוכרת

תודה לך נדב, כמה דברים אחרונים לאחר קריאה של הפוסט שקישרת אליו:

1) נראה שפנסיה מקיפה היא הרבה פחות תנודתית בקצבה שהיא נותנת בפרישה בזכות האג"ח המיועדות, האם אכן הקצבה יציבה יותר באופן משמעותי במקיפה לעומת הכללית?

2) לגביי שאלה 3 הראשונה שלי: מדובר במבוגרת בת כ75-80 שרוצה להפקיד סכום חד פעמי גדול לקופ"ג לצורך המרתה לפנסיה כללית וקבלת קצבה, האם המענק החד פעמי המדובר יהיה חייב במס?

3) היא גם יכולה לעשות זאת עם ביטוח מנהלים להבנתי, אבל אז במקום מענק חד פעמי, היורשים ימשיכו לקבל את הקצבה עד תום תקופת ההבטחה, האם ישלמו מס על הקצבה הזו? ואם כן, האם הוא יהיה בהתאם למדרגות מס הכנסה מיגיעה אישית? האם אפשר לקזז את המס מול נקודות זיכוי?

הי משה,

הפקדה כזאת תחשב קצבה מוכרת היא תקנה קצבה פטורה ממס, ניתן להפקיד את הכספים ולקבל קצבה מביטוח מנהלים או קרן משלימה וכאמור יש לבחון את הכדאיות בין שני המוצרים. לטעמי בקרן המשלימה התנודתיות תהייה יותר קטנה אבל היצע המסלולים יהיה קטן יותר.

במקרה של מוות, הכספים ישולמו למוטבים (בהינתן תקופת הבטחה) הכספים יהיו פטורים ממס אך הרווחים יהיו חייבים במס של 15% על הרווח הנומינאלי.

בהתאם למצב הבריאותי כדאי לבחון כדאיות מול יצירת אנונה מפוליסת חיסכון

מודה לך שוב,

אכן אבדוק בנוסף לגבי אנונה.

משהו קטן אחרון ומאוד חשוב לגביי ביטוח מנהלים ופנסיה:

האם במקרה של מוות ותקופת הבטחה היורשים יוכלו להמשיך ולקבל את שאר הקצבאות באחד מהמוצרים? או שבשניהם זה יהיה סכום חד פעמי מהוון? והאם יוכלו לקזז את ה15% מס על הרווח הנומינאלי עליו דיברת כנגד נקודות זיכוי?

מביטוח מנהלים יקבלו את יתרת תקופת ההבטחה כסכום חודשי. לגבי קיזוז מול נקודות זיכוי שלא נוצלו – אני לא יודע