השבוע נחשפתי לסרטון הבא באתר business insider. בסרטון טוען הסופר JAMES ALTUCHER שעבור צעירים, חיסכון בתכנית הפנסיה האמריקאית הוא בזבוז כסף.

לדבריו יש 3 סיבות מדוע לצעירים כדאי להימנע מלחסוך כסף לפנסיה:

- לך תדע מה יהיה מחר, כסף שאתה מפקיד לפנסיה הוא כסף שנעול עד לגיל הפרישה. ואם אתה רוצה למשוך אותו אתה חייב במס.

- גם ככה מנהלי הקרנות עושים עם הכסף מה שהם רוצים, משקיעים אותו איפה שהם רוצים משלמים כסף למנהלים ולך תדע מה עוד.

- הטבות מס? זה באמת מעניין אותך בגיל 25 הטבות מס בחיסכון לפנסיה.

לדבריו, מה שצריך לעשות בגיל צעיר הוא להשקיע בעצמך, ליצור אפשרויות הכנסה חדשות וכך בעצם נעשים עשירים.

מה קורה למי שנכשל בדרך?

העולם שמתאר ג'יימס בסרטון נשמע בהחלט מפתה, במקום לחסוך את הכסף שלי בכל מיני מקומות ובכל מיני אפיקים שנועלים אותו לארבעים השנים הבאות בואו נשקיע את הכסף בעצמנו. נבנה עסקים, נשקיע בבורסה נראה איך כסף מייצר עוד כסף.

אבל מה קורה למי שנכשל בדרך? מה קורה למי שנכנס לבורסה רגע אחד אחרי כולם? מה קורה למי שמנסה למכור את הדירה להשקעה שניה אחרי המשבר?

ג'יימס מתעלם מהכוח האמיתי של החוסכים הצעירים, נכון אולי הפנסיה עוד רחוקה ונכון הטבות מס לא באמת מעניינות אותם. אבל, היום יש להם את האפשרות ליהנות מהריבית דריבית.

תכירו את גיבור העל הבא

הכוח החזק ביותר ביקום הוא הריבית דריבית, את הדברים האלה לא אני אמרתי, אמר זוכה פרס נובל אלברט איינשטיין. אפקט התשואה גורם לכסף שנחסוך לפנסיה בגיל 24 להיות שווה עבורנו הרבה יותר בגיל הפרישה. למעשה אנו נחסוך 40% מהחיסכון הפנסיוני שלנו בין הגילאים 27 ל- 37.

אחד שכבר לא צריך לחסוך לפנסיה מקור Bill Toenjes

ככל שמתחילים לחסוך בגיל מוקדם יותר, הכסף מספיק לצבור יותר ריבית ואז הריבית הזאת צוברת ריבית ועוד ריבית. עד שבעצם הרווחים שהשגנו שווים יותר מהכסף שהפקדנו לתכנית מלכתחילה.

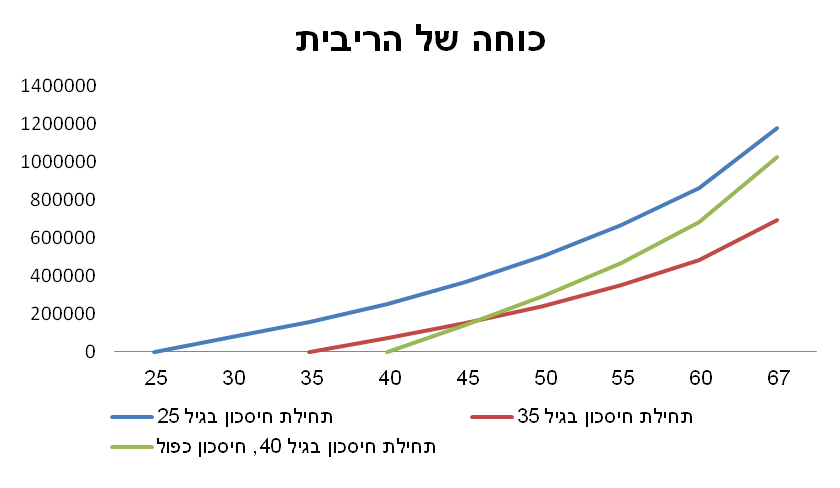

כדי להבין איזה רעיון טוב זה לחסוך לפנסיה בגיל צעיר ניקח שלושה חוסכים:

- החוסך הראשון שלנו יתחיל לחסוך לפנסיה בגיל 25 משכר של 6,000 שקלים.

- החוסך השני הקשיב להצעתו של ג'יימס והוא מתחיל לחסוך לפנסיה בגיל 35, אף הוא משכר של 6,000 שקלים בחודש.

- החוסך השלישי בזבז את כספי הפנסיה עד לגיל 40 ועכשיו כדי לפצות, הוא מפקיד לפנסיה משכר של 12,000 שקלים.

נניח כעת ריבית שנתית של 4.26% כפי שמניח מחשבון הפנסיה. רוצים גם אתם לדעת איך לחשב את הפנסיה שלכם כנסו לכאן.

החוסך הראשון, שהתחיל לחסוך בגיל 25, הפקיד במהלך השנים לתכנית הפנסיה שלו סכום של 554 אלף שקלים, ואחרי כל התשואות שהשיג במהלך השנים הכסף שלו שווה בגיל פרישה, מליון מאה ושמונים אלף שקלים.

בינתיים, החוסך השני שהמתין עד לגיל 35 כדי להתחיל לחסוך, הפקיד בתכנית הפנסיה 422 אלף שקלים, ששווים לו רק 693 אלף שקלים. החמצת הריבית במהלך עשר השנים גורמים לחוסך לצאת לפנסיה עם 58% מהסכום אותו צבר החוסך שהתחיל לחסוך בגיל 25. שימו לב שהפער בהפקדות הוא רק 130 אלף שקלים אבל הפער בסכום הכולל הוא כמעט חצי מליון שקלים.

החוסך השלישי שהתחיל להפקיד לפנסיה בגיל 40 ועשה זאת משכר גבוה יותר, הפקיד בסופו של דבר הכי הרבה כסף 712,800 שקלים. אבל למרות שהוא הפקיד כ- 160 אלף שקלים יותר מהחוסך הראשון, הוא יצא לפנסיה עם סכום של מליון ועשרים ושתיים אלף שקלים. כ- 150 אלף שקלים פחות מהחוסך שהתחיל להפקיד בגיל 25.

| תחילת חיסכון | סכום שהפקדנו | סכום בגיל פרישה | ריבית |

| 25 | 554,400 | 1,179,493 | 625,093 |

| 35 | 422,400 | 693,574 | 271,174 |

| 40 | 712,800 | 1,022,366 | 309,566 |

למזלנו, בישראל יש חובה לחסוך לפנסיה, כך שהשאלה האם לחסוך או לא כלל לא עולה. מה נעשה אם הכספים שחייבו אותנו לחסוך עד שנגיע לגיל פרישה זאת כבר שאלה שכל אחד מאיתנו יצטרך להתמודד איתה לבד.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אתה מעודד לבינוניות. כמו הממשלה שלנו. ואני ממש לא מסכים שהפקדה לקרנות הפנסיה הגדולות והסבוכות זה "ללכת על בטוח". לך תדע מה תקבל מהם באמת עוד 40 שנה. השקעה בעצמך, והסתמכות עצמית, יצירת תזרימי הכנסה פאסיבית יש להם ערך, שווים הרבה יותר מהקצבה שאולי נקבל ואולי פחות ואולי בכלל לא מקרנות הפנסיה.

אפילו אם תיקח את הסכומים שלך ושל המעסיק ותשים אותם בקרן מחקה מדד sp500, יהיה לך הרבה יותר ממה שתצבור בקרן פנסיה (אפילו בלי הטבות המס). ואם בינתיים השקעת בעצמך ופתחת עסק אינטרנטי (בלוג למשל), אז בכלל יהיה לך עוד זרימה פאסיבית עוד הרבה לפני שתגיע לגיל פרישה

יעקב קטונתי מלקחת על עצמי את תפקיד המחנך,

בהרצאות שאני מעביר אני אומר לאנשים שהם יכולים לחסוך בכל מקום שירצו. העיקר שיזכרו שהכסף הזה נועד לפרישה שלהם ולא לפעם הבאה שהם ירצו לשפץ את המטבח.

אחד היתרונות של ההפקדה לפנסיה זה באפקט הפסיכולוגי שלא ניתן לגעת באותם כספים, עבור כל היתר בעלי השליטה העצמית הגבוהה כל אפיק השקעה הוא ראוי.

יעקב אתה צודק. וגם נדב צודק.

הייתי מעריך של- 80% מהאנשים, ההכרחה עובדת והיא עובדת טוב מאוד.

הפטרוניזם יש לו כח בלתי מבוטל להניע אנשים לכיוון הנכון (או כזה שהמדינה חושבת שהוא נכון).

אם היו מכריחים את האמן/זמר הבכיין התורן, שהשתנק מדמעות בחדשות על כמה הוא לפני פשיטת רגל, וכמה אין לו כסף לשכור דירה וכו', לחסוך בצעירותו ובשיא זוהרו, ולא לגעת בכסף עד ימי גבורתו… אז אולי הוא לא היה מתראיין היום בחדשות על זה שאין לו שקל על התחת.

כנ"ל כל מיני עצמאים שחיים מהיד לפה ולא חוסכים שקל לזקנתם.

כנ"ל כל מיני קשישים עריריים מסכנים ועלובים, ממש המסכנות של הנוף האנושי, מכמירי הלב למיניהם שבכל מיני כתבות פורנו-עוני בחדשות, מעולם לא שמעתי ששואלים אותם מדוע הם לא חסכו בצעירותם לעת זיקנתם… מעולם לא שאלו אותם את השאלה הזו, רק התמקדו ותיווכו לציבור כמה הם מסכנים ועלובים וכמה קצבת הזקנה לא מספיקה להם…

פנסיית חובה היא לאנשים שלא יודעים להתמקח ו"להוציא" מהמעסיק שלהם את המינימום של הפקדה לעובד לעת זיקנתו.

פנסיית חובה היא לאנשים שלא יודעים לדאוג לזקנתם או מתעקשים שלא להיות מספיק אכפתיים כדי לעשות כן.

פנסיית חובה היא במיוחד לאותם אלו שפשוט מסרבים לדאוג לעתיד שלהם כמו כל אותם העצמאים שחיו מהיד לפה והיום מחזרים על פתחי המדינה אפילו שלא שמו גרוש לבן ליום שחור.

יש לה יתרונות אדירים ואי אפשר להתעלם מכך.