נניח והשקעתם היום 10,000 ש"ח. כמה שנים יעברו עד שתכפילו את ההשקעה שלכם? כלל ה- 72, מאפשר לכם לחשב זאת בצורה קלה ופשוטה.

אלברט איינשטיין אמר פעם שהכוח החזק ביותר ביקום הוא הריבית דריבית. הריבית שנצברת על הרווחים שאנו משיגים על החיסכון שלנו. אבל עד כמה היא חזקה? קשה מאוד להבין את הכוח של הריבית דריבית מבלי להשתמש במחשבון פיננסי. ולעזרתנו מגיע כלל האצבע הפשוט, כלל ה 72.

מה זה כלל ה- 72?

כלל ה- 72 מסייע לחשב את משך הזמן הנדרש להכפלת סכום החיסכון בהתאם לתשואה שאתם משיגים על הכסף. לדוגמה:

- נניח והצלחתם להשיג תשואה שנתית ממוצעת של 10%, תצליחו להכפיל את ההשקעה שלכם תוך 7.2 שנים. (72/10=7.2)

- נניח והשגתם תשואה ממוצעת של 9%. משך הזמן להכפלת החיסכון יעלה ויעמוד על 8 שנים. (72/9=8)

- אם השגתם תשואה ממוצעת של 4%. פרק הזמן להכפלת החיסכון יעמוד על 18 שנים.

- רוצים לדעת איך עובד הכלל? (אנגלית)

לכמה תשואה ניתן לצפות? או מתי אני צפוי להכפיל את החיסכון שלי?

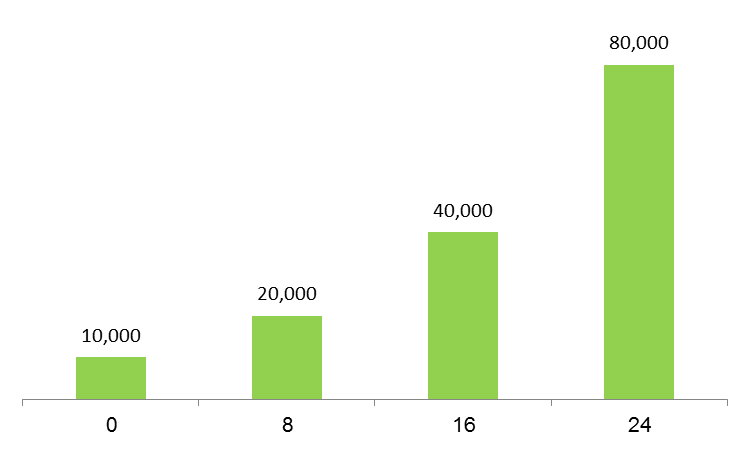

במידה ונשיג תשואה ממוצעת של 10% נצליח להכפיל את החיסכון שלנו כל 7.2 שנים. אבל האם זה בכלל ריאלי להשיג תשואה כזאת?

התשואה הממוצעת לתקופה של 25 שנים למשקיעים במדד S&P 500, עמדה בשנת 2018 על 9.07%. כלומר במידה והשקעתם במדד הייתם מכפילים את הכסף בכל 8 שנים. או קצת יותר משלוש פעמים.

לצפיה בתשואה הממוצעת של מדד s&p500

נניח השקעתם לפני 25 שנים, 10,000 ש"ח, יעמדו לרשותכם היום קצת יותר מ – 80,000 ש"ח

איך זה עובד. הסכום בקופה מכפיל עצמו בכל 8 שנים. אבל בהנחה ולא משכנו כספים ולא משכנו דיבידנדים, לאחר 8 שנים כבר לא יהיו 10,000 ש"ח בחיסכון, יעמדו לרשותנו 20,000 ש"ח שיכפילו את עצמם שוב בעוד 8 שנים.

חשוב לזכור כי במהלך התקופה של 25 השנים היו גם שנים שהמדד השיג תשואה הנמוכה מ- 9%. לדוגמה בשנת 2008 המדד ירד ב- 38% ובשלוש השנים משנת 2000 ועד 2002 המדד ירד ב- 46% במצטבר. מנגד היו שנים שהמדד עלה הרבה יותר מ- 9% בשנת 2009 המדד עלה ב- 23% ובשנת 2003 המדד עלה ב- 26%.

הסכומים כאן הם לפני ניכוי דמי ניהול והוצאות אחרות והם מתבססים על ההנחה כי לא נמשכו כספים לאורך תקופת החיסכון

משקיעים לטווח ארוך, תחשבו על הילדים

לא לכולם יש טווח השקעה כל כך ארוך של 25 שנים. אבל לילדים שלכם יש. במידה ואתם חוסכים היום לילדים חשוב לבחור נכון את אפיקי ההשקעה ואת מוצרי החיסכון.

המטרה שלכם היא לבחור במוצר שיניב את התשואה הגבוהה ביותר בדמי הניהול הנמוכים ביותר. את החיסכון לילדים עדיף להפקיד בפעם אחת ולא כסכום חודשי, כך הריבית תעבוד עבורכם טוב יותר.

כיצד ניתן לחסוך לילדים?

רוצים ללמוד להשקיע בשוק ההון? הבנתם שחשוב להבין בעולם ההשקעות ולא ידעתם איפה להתחיל? ריכזנו עבורכם הטבות במגוון קורסים בשוק ההון שילמדו אתכם כיצד להתחיל להשקיע בעצמכם – לכניסה

מה שהיה היה

אנחנו מסתכלים כאן בעצב על נתוני עבר של מדד S&P 500 ושואלים את עצמנו מדוע לא השקענו. אבל האם ניתן להניח כי תשואות אלו יחזרו גם בעתיד? ההנחות בקרב המשקיעים הן שהתשואות בעתיד יהיו נמוכות מהתשואות שהושגו בעבר.

זאת אומרת שבהתאם לכלל ה 72 נידרש ליותר מ – 8 שנים על מנת שנכפיל את החיסכון שלנו.

בשורה התחתונה

בהנחה וידועה התשואה הצפויה על ההשקעה, כלל ה 72 מאפשר לכם לחשב תוך כמה שנים תכפילו את החיסכון בקופה. כעת רק נדרש לשמור על הסבלנות גם בזמנים של עליות ובטח בזמנים של ירידות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מעניין, תודה!

זה גם עובד בכיוון ההפוך לא?

למשל אם רוצים לדעת מהו אחוז הריבית הנדרש באם רוצים להכפיל את הכסף בשש שנים, יש לחלק 72 ב- 6 והתשובה היא 12% תשואה ממוצעת לתקופה

ליאיר ולכל האחרים:

כלל זה זה לא משהו מדויק זה קירוב לנוסחה האמיתית וזה עובד די טוב בתחומי ריבית של 3%-13%.

(זה גם עובד הפוך כלומר אם תרצה להכפיל את הכסף תוך 6 שנים אז הריבית תהיה 12%).

אם אתה רוצה לדעת במדויק תפתח אקסל.

באחד המשבצות תעשה = ותבחר את הפונקציה המטמטית Log.

לפונקציה זו יש 2 פרמטרים.

הראשון נקרא number וזהו פי כמה תרצה להכפיל את הכסף (במקרה שלנו המספר הזה הוא 2). הפרמטר השני הוא base שם תכניס את הריבית. כלומר אם הריבית היא 4% תכניס את המספר 1.04. אם הריבית היא 5% תכניס את המספר 1.05.

תוצאת החישוב תתן לך את מספר השנים.

לעומת זאת אם ידוע לך מספר השנים ואתה רוצה לדעת את הריבית אז תעשה באקסל 2 בחזקת (1 חלקי מספר השנים). אם תרצה להכפיל פי 3 תעשה 3 בחזקת (1 חלקי מספר השנים).

קצר וקולע.

תודה רבה 🙂

שאלה לגבי מקדמי הפנסיה.

על פי חישוב שעשיתי במקדם פנסיה של 210 (זה מה שבערך נקבל היום) צריך לחיות בממוצע 28 שנים לאחר היציאה לפנסיה כדי לנצל את כל הכסף. במקדם 191 צריך לחיות 24 שנים בממוצע. אם חיים 20 שנים בממוצע צריך מקדם 170.

עשיתי חשוב לגבי אדם לא נשוי כאשר אני מניח תשואה של 3.75% על ההשקעה.

אז כדאי בכלל לפתוח קופת גמל להשקעה ולהפוך אותה לפנסיה?

כל החשובים נעשו בהנחה של אדם רווק.

לא הצלחתי לצרף קובץ אקסל שבו בצעתי את החישובים. איך אפשר לצרף קובץ כזה?

בכל אופן עשיתי את החישובים באקסל בצורה הבאה:

טור ראשון הריבית השנתית.

טור שני פקטור ההכפלה השנתי שזה אחד + (הריבית השנתית מחולקת ב-100).

טור שלישי זה פקטור ההכפלה החודשי שזה השורש ה-12 של פקטור ההכפלה השנתי (פקטור ההכפלה השנתי בחזקת (1 חלקי 12).

טור רביעי זה: אחד חלקי פקטור ההכפלה השנתי.

טור חמישי זה: אחד חלקי פקטור ההכפלה החודשי. נקרא לפרמטר זה m1.

טור ששי זה מספר שנות החיים לאחר היציאה לפנסיה.

טור שביעי זה מס]ר חודשי החיים לאחר היציאה לפנסיה. נקרא לפרמטר זה mo.

טור שמיני זה המקדם שחושב לפי נוסחת סידרת מספרים הנדסית:

הנוסחה היא: (אחד מינוס (m1 בחזקת mo) ) לחלק ל (אחד מינוס m1)

שאלה נוספת: האם המקדם של הגברים נמוך מזה של הנשים בגלל שאורך חייהם קצר יותר?

לא הבנתי את מטרת החישוב, בקצבה מקרן הפנסיה החוסך מעביר את הסיכון לחיים ארוכים ממנו אל החוסכים בקרן. כמובן שכלל ומצבו הבריאותי של החוסך גרוע כך מדובר בעסקה לא כדאית עבורו.

מקדם ההמרה של פורש נשוי הוא כ – 198, מקדם המרה של פורש רווק הוא כ – 176 (הנתונים מתייחסים לילידי 1995)

מקדם של גבר רווק יהיה נמוך יותר משל פורשת אישה בשל תוחלת החיים.

המקדם של גבר נשוי יהיה גבוה משל אישה נשואה (בני אותו גיל הפורשים באותה שנה), מכיוון ואחרי שהגבר ימות אשתו תקבל קצבה אחריו

לא הסברתי את עצמי טוב.

אני רציתי לעשות קופת גמל שמאפשרת לחסוך ולקבל את הכסף כקיצבה. אמרו לי שהמקדם הוא היום הוא בערך 210. זה נשמע לי מאוד לא משתלם לכן הבאתי כאן את החישובים האלו. לפי מקדם 210 עלי לחיות עד גיל 95 (הכל בממוצע כמובן) אילו הייתי רווק.

האם אוכל לקבל מקדם יותר טוב בקופת גמל כזו? אני מעונין בקופת גמל שבה המס הוא 25% ראלי.

אני נשוי אבל אני ואשתי מעונינים שהיא תקבל כמה שפחות מקופת גמל כזו (יש לה מספיק הכנסות גם בלעדיה כך שאין מה לדאוג) במקרה ואמות לפניה.

שאלות נוספת (לא קשורה) לגבי פנסיה רגילה:

הבאת את הנתונים לגבי ילידי 1995. מהם הנתונים לגבי ילידי 1956 שהתחילו להפריש לפנסיה בשנת 2007 (בעצם לגבי כל המבוגרים שהתחילו עם הפנסיות הצוברות הישנות אבל נאלצו להפסיקן ולעבור בגיל מבוגר לפנסיות החדשות).

שאלה נוספת: מקדם ההמרה 198 של גבר נשוי זה במקרה שקרן הפנסיה תשלם 60% לאשה (או 30% או 100%)?

הי ארנון,

קופת גמל כיום לא יודעת לשלם קצבה. במועד הפרישה עליך להעביר את הכספים לקרן פנסיה או ביטוח מנהלים. אלה ישלמו לך קצבה לפי המנגנון הקיים בהם.

המקדם לפורש יליד 1956 יהיה כמובן נמוך יותר כ- 190 מקדם זה כולל תשלום לבת הזוג בשיעור של 60%. במידה ותבחר באחוז נמוך יותר, המקדם יהיה נמוך יותר.

תודה נדב אבל בכל זאת רציתי לדעת לגבי שאלתי הראשונה בקשר העברת הכספים מקופת הגמל (שלא יודעת לשלם קצבה) לקרן פנסיה או בטוח המנהלים:

השאלה היא לפי איזה מקדם הם יתנו לי את הפנסיה (כלומר ליתר דיוק מהו המקדם היום (אני מניח שלא יהי שינויים גדולים במשך 4 שנים))?

(נצא גם מתוך הנחה שבת הזוג תקבל 60%).

(אני רוצה לפתוח קופת גמל כזו שתצבור בערך 250 אלף ש"ח במשך 4 שנים עד שאגיע לגיל 67 כדי שתהיה לי תוספת לפנסיה).

הי ארנון,

כפי שכתבתי המקדם לילידי 1956 הוא 190 בקרן פנסיה.

המקדם הזה זהה עבור חוסכים בקרן או חוסכים המעבירים צבירות ממקורות אחרים.

שלום נדב

מבקש לדעת האם עמית בקרן וותיקה קגמ רשא למשוך את כל הצבירה בגיל פרישה

במקום קבלת פנסיה.במה זה כרןך ואציין שהשכר האחרון 7000 שח

תודה רבה על תשובה מפורטת

לחוסך בקרן ותיקה ישנם 60 ימים להחליט האם הוא רוצה למשוך את הכספים בפרישה או לקבל קצבה. במידה והוא לא קיבל החלטה במשך ה- 60 ימים הוא יוכל רק לקבל קצבה מהקרן.

צריך לזכור כי משיכת הכספים מהקרן גורמת לאיבוד הזכאות לקצבה מכל הקרנות הותיקות והדבר האחרון הוא שהסכומים יחשבו בהתאם לערכי פדיון בקרן הותיקה.

עוד בנושא הקרנות הותיקות https://pensuni.com/?p=5915

שאלה לארנון

איני מבין את המסקנות שלך של כמה שנים צריך לחיות כדי לנצל את הפנסיה אשר תלוי במקדם

הרי ככל שהמקדם גבוה אז הקיצבה נמוכה יותר-אז איך זה מסתדר עם ההנחה שלך שאם יש לך מקדם גבוה יותר-כלומר קיצבה נמוכה יותר-אז אתה צריך לחיות שנים רבות יותר כדי לגמור את הכסף

לפי מה שלמדתי מקדם נמוך יותר קיצבה גדולה יותר

וחוץ מזה מה הקשר למס השנים צריך לחיות כדי לגמור את הכסף-לא ברור לי

הרי ברגע שאתה מקבל קיצבה אתה מבוטח לכל החיים מה זה קשור למס השנים??

החישוב שערכתי הוא כמה שנים אתה צריך לחיות לאחר גיל הפרישה כדי שתנצל את כל הסכום שנצבר.

ברור שכל אדם חי זמן שונה. יתכן אדם שחי 50 שנה לאחר יציאתו לפנסיה ואז הוא כביכול "מרויח" ויש אדם שחי חי שנה אחת לאחר יציאתו לפנסיה והוא כביכול "מפסיד".

אבל חברת הבטוח מחשבת את המקדם (או אמורה לחשב את המקדם) לפי הממוצע. ממוצע של מספר השנים שאדם חי לאחר שהגיע לגיל 67.

בחשובי כתבתי שאם אדם חי בממוצע 20 שנה לאחר גיל 67 – אז המקדם שלו צריך להיות בערך 170.

אם אדם חי בממוצע 24 שנים לאחר יציאתו לפנסיה – אז המקדם שלו צריך להיות בערך 190.

בשביל שהמקדם יהיה 210 (שזהו המקדם היום) אדם צריך לחיות 28 שנים לאחר יציאתו לפנסיה.

זה די ברור שאם יש לך קיצבה נמוכה יותר אז יקח לך יותר שנים לגמור אותה. הרי כל חודש תוציא פחות כסף אז הכסף ישאר ליותר זמן.

חברות הביטוח מחשבות את המקדם בהתאם למספר השנים בממוצע שהאדם יחיה לאחר יציאתו לפנסיה. כלומר בהתאם למספר השנים שיקח לאדם לגמור את הכסף שחסך בפנסיה (הכל בממוצע כמובן. אדם שחי שנה אחת ישאיר הרבה כסף בקופת חברת הפנסיה וכסף זה יממן אדם שחי 50 לאחר יציאתו לפנסיה).

הטענה שלי שאם לפי מקדם של 210 הכסף נגמר בממוצע תוך 28 שנים אז זה לא בסדר. בני-אדם שהגיעו לגי 67 חיים הרבה פחות שנים (הכל בממוצע).

שלום

תוכל להסביר :

א. כיצד הפקדה חד פעמים של סכום לחסכון לילדים מייצרת ריבית יותר טובה.

ב. האם זה ריאלי להפקיד סכום חד פעמי למשך 25 שנה?

תודה

וליד

הי וליד

1. בדרך כלל הורים פותחים הוראת קבע וחוסכים לילדים בכל חודש. נניח אני חוסך 200 ש"ח בחודש. בסוף השנה אני אצבור בחיסכון 2,400 ש"ח. את התשואה אני צובר על הסכום שנצבר בחיסכון ככל שהסכום הזה גבוה יותר, כך הסכום של התשואה יהיה גבוה יותר

2. תלוי בך. במידה והחלטת שאתה רוצה לחסוך לכל ילד 20,000 ש"ח יש לך אפשרות אחת לעשות זאת על ידי הפקדה חודשית או הפקדה חד פעמית. אם יש לך את הסכום היום, עדיף שתפקיד אותו לילד היום כדי שהכספים יצברו רווחים עד שהילד יגיע לגיל 21