מתלבטים היכן לנהל את כספי החיסכון לילדים, בקופת גמל או בבנק? לפעמים אסור ללכת עם תחושת הבטן.

נולד לכם ילד? הוא זכאי לתכנית חיסכון לכל ילד של ביטוח לאומי. בכל חודש יופקדו לזכותו או לזכותה 50 שקלים. באפשרותכם להגדיל את החיסכון ב- 50 שקלים נוספים שירדו מקצבת הילדים שתקבלו.

בפני ההורים עומדת האפשרות לבחור היכן ינוהל החיסכון בקופת גמל או בבנק. ישנם הורים הבוחרים באפשרות המוכרת והנוחה, חיסכון בבנק. יתכן והם טועים?

בדקות הקרובות נבחן את שני סוגי המקרים. הורים המבצעים בחירה באתר ביטוח לאומי ובוחרים לנהל את הכספים בבנק והורים שלא נכנסים לאתר ביטוח לאומי.

מסלולי החיסכון בבנק בתכנית חיסכון לכל ילד

הבנקים מציעים שלושה מסלולי חיסכון כאשר בכל אחד מהם ניתן לבחור האם המסלול כולל אפשרות יציאה או ללא אפשרות יציאה. במידה ובחרת מראש הפקדה בתוכנית חיסכון עם אפשרות יציאה, יהיה ניתן לשנות את מסלול החיסכון אחת ל-5 שנים.

- מסלול עם ריבית קבועה לא צמודה– הריבית השנתית לתקופת החיסכון תקבע מראש ולא תשתנה במהלך כל התקופה.

- מסלול עם ריבית משתנה- הריבית השנתית תקבע כמרווח מריבית הפריים ותשתנה בכל מועד שבו יחול שינוי בריבית הפריים.

- מסלול עם ריבית קבועה צמודה למדד המחירים לצרכן- ריבית שנתית קבועה שתוצמד לשינוי במדד המחירים לצרכן.

בכל מסלול תוכלו לבחור באחת משתי האפשרויות:

- חיסכון ללא תחנות יציאה- באפשרות זו לא תוכלו לשנות את מסלול החיסכון לאורך כל תקופת החיסכון, ועד הגיעו של הילד לגיל 18.

- חיסכון עם תחנת יציאה כל 5 שנים- באפשרות זו תוכלו לשנות את מסלול החיסכון שבחרתם למסלול חיסכון אחר, בכל 5 שנים במועד תחנת היציאה (בכל 5 שנים).

מנגנון בררת המחדל : הורים שלא ביצעו בחירה באתר ביטוח לאומי

בהתאם לנתוני הלשכה המרכזית לסטטיסטיקה בסוף שנת 2015 חיו בישראל, 2.798 מיליון ילדים, כ- 15% מהם מעל לגיל 15. מנגנון בררת המחדל שהגדיר משרד האוצר קובע כי הורים שלא ביצעו בחירה באיזה גוף הם מעוניינים לנהל את הכספים.

- עבור ילדים מתחת לגיל 15 – בררת המחדל היא קופת גמל ברמת סיכון נמוכה

- עבור ילדים מעל לגיל 15- בררת המחדל היא חיסכון בנקאי

- במידה וכבר בחרתם תכנית עבור ילדיכם בעבר, הילד החדש יופנה לתכנית זהה

הורים לילדים מעל גיל 15 שלא יבצעו בחירה, הכספים יופקדו בחיסכון בנקאי ויושקעו בתכנית בריבית קבועה ולא צמודה. כאשר בנק פועלים מציע היום במסלול זה ריבית של 1.4% בשנה.

אלו הם הבנקים שזכו במכרז לניהול תכנית חיסכון לכל ילד וצפויים לנהל את הכספים עבור ילדים , לחיצה על שם הבנק תוביל למידע נוסף על התכנית לכל ילד הקיימת בבנק:

| בנקים שזכו במכרז תכנית חיסכון לכל ילד | |

| בנק לאומי | בנק הפועלים |

| בנק מזרחי | בנק דיסקונט |

| הבנק הבינלאומי | בנק מרכנתיל דיסקונט |

| בנק מסד | בנק יהב |

| בנק אוצר החייל | |

ניתן לעקוב אחרי הריבית במסלולים השונים באתר ביטוח לאומי, כאשר הבנק שמציע כיום את הריבית האטרקטיבית ביותר במסלול עם ריבית קבועה הוא בנק הפועלים.

הילד שלי בן 16, מה לעשות עם הכסף?

אמנם הילד בן 16 ואין לו עוד הרבה שנים לקבל קצבת ילדים, אבל לא צריך למהר ולשים את הכספים בבנק. צריך לחשוב מה מטרת החיסכון, והאם המטרה שלכם היא לתת לו "מתנה" בגיל 21 או להכניס בו קצת ערכי חיסכון. אם אתם רוצים לתת לו מתנה שתתמתיק לו את השחרור, חיסכון בבנק הוא בהחלט אופציה טובה. אבל אם אתם רוצים לפתוח לו חיסכון אותו הוא יוכל למהשיך בעתיד אל תשללו את קופת הגמל (שגם אותה ניתן למשוך גיל 21)

הורים לילדים מתחת לגיל 15 שבחרו לנהל את הכספים בבנק

בפני הורים לילדים מתחת לגיל 15 בררת המחדל לחיסכון היא קופת גמל, מדוע?

בבדיקה שנעשתה על ידי משרד האוצר נבחנו האלטרנטיבות השונות בין חיסכון בבנק לחיסכון בקופת גמל. בין הפרמטרים שנלקחו בחשבון היו הריבית בשוק ההון לעומת הריבית בפקדונות הבנקאים. התוצאות שהתקבלו הצביעו על יתרון ניכר לחיסכון בקופת גמל. כאשר ילד שיבחר לנהל את החיסכון שלו בקופת גמל על פני 21 שנים יקבל 8,000 שקלים יותר מאשר ילד שיבחר לנהל את כספו בחיסכון בבנק.

מקור משרד האוצר

בין היתרונות הנוספים אותם ציינו במשרד האוצר, האפשרות להעברת הכספים בין מסלולי ההשקעה השונים בקופות הגמל והאפשרות לניוד הכספים בין החברות השונות.

אז למה ההורים בוחרים בבנקים?

למרות זאת ישנן הורים לילידם מתחת לגיל 15 שבוחרים לנהל את כספי תכנית החיסכון בבנק ולא בקופת גמל, מדוע?

- מוכר ונוח. כבר היום קצבת הילדים נכנסת לחשבון הבנק של ההורה. הורים רבים מעדיפים לנהל את תכנית החיסכון בבנק שבו מתנהל חשבונם האישי.

- מוכר ונוח (שוב). הורים רבים חוסכים כספים בתכניות בבנק וחוששים מהמונח בית השקעות ולכן הם בוחרים גם עבור ילדיהם תכנית חיסכון בבנק.

חיסכון לכל ילד בקופת גמל למה לשים לב?

לא מספיק רק לבחור לנהל את כספי הילדים בקופת הגמל, לכם להורים יש אחריות נוספת.

- בחירת הגוף המנהל

- בחירת מסלול השקעה

- הגדלת הפקדה

בחירת הגוף המנהל

כיום שנה לאחר פתיחת התכנית כבר ניכרים פערי תשואות בין הגופים המנהלים תכניות חיסכון לכל ילד, חשוב לשים לב שבוחרים בגופים שנמצאים בראש הטבלה. חשוב לזכור כי גם לאחר שביצעתם בחירה יש לעקוב אחר התשואות ובמידת הצורך להעביר את הכספים בין החברות השונות

בחירת מסלול השקעה

בררת המחדל לחיסכון היא מסלול ברמת סיכון נמוכה, בחיסכון לטווח ארוך יש להגדיל את רמת הסיכון.

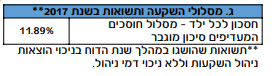

מסלול ההשקעה אותו אני בחרתי לילדי הוא מסלול לחוסכים המעדיפים סיכון מוגבר במנורה מבטחים, במסלול זה רמת חשיפה גבוהה למניות העומדת על יותר מ – 90%. התשואה שהשיג המסלול עמדה בשנת 2017 על 11.89%.

חוסכים שלא ביצעו בחירה עבור ילדיהם, הכספים הועברו למסלול בסיכון מועט, במסלול זה החשיפה למניות היא 17% והתשואה של המסלול נמוכה בהתאם ועומדת על 4.77%.

הגדלת ההפקדה לתכנית חיסכון לכל ילד

בכל חודש יפקיד ביטוח לאומי 50 שקלים לטובת החיסכון לילדים, באפשרותכם להגדיל את סכום ההפקדה ב- 50 שקלים נוספים. סכום זה ירד מקצבת הילדים שאתם מקבלים כיום.

שימו לב לא ניתן להגדיל את החיסכון ביותר מ – 50 שקלים. הורים המעוניינים לפתוח חיסכון נוסף לילדים יכולים לעשות זאת בפוליסת חיסכון או בקופת גמל להשקעה.

טבלה מסכמת : היכן לנהל את כספי תכנית החיסכון לכל ילד, בבנק או בקופת גמל?

| היכן לנהל את כספי תכנית החיסכון לכל ילד, בבנק או בקופת גמל? | ||

| בנק | קופת גמל | |

| מספר מסלולי חיסכון | 3 | 4 |

| האם ניתן לעבור מסלול | כל חמש שנים ורק במידה ובחרת מסלול עם תחנות יציאה | תמיד |

| האם ניתן לשנות גוף מנהל | לא | כן, בכל שלב |

| האם ניתן להמשיך בתכנית לאחר גיל 21 | יבוצע פירעון אוטומטי מלא של כספי החיסכון לחשבון העו"ש | ניתן להפוך את התכנית לקופת גמל להשקעה או לנייד את הכספים לכל מוצר פנסיוני אחר |

| מה הריבית על החיסכון | גובה הריבית משתנה בהתאם למסלול הנבחר ופרק זמן החיסכון. ניתן לראות את הריבית באתר ביטוח לאומי | התשואה נקבעת בהתאם לביצועי הקופה בשוק ההון ומסלול ההשקעה הנבחר |

| האם יש מס על משיכת הכספים | מס רווחי הון של 15% על הרווח הנומינלאי, ובחסכונות צמודי מדד 25% | מס רווחי הון של 25% על הרווח הריאלי |

| האם יש עלויות לניהול החיסכון | לא עד שהילד יגיע לגיל 21 | לא, דמי הניהול משולמים על ידי ביטוח לאומי עד לגיל 21 |

בשורה התחתונה

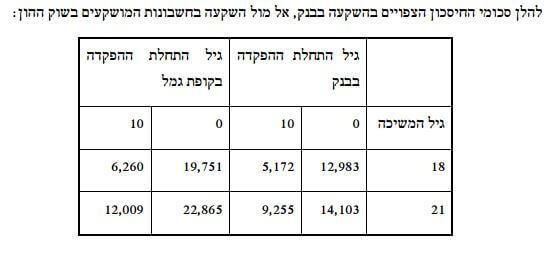

התלבטות היא בין המוכר והידוע לבין ההבטחה שבטווח הארוך שוק ההון יניב תשואה גבוהה. בנק פועלים מציע לילד בגילאי 0 עד 1 שיתחייב לחסוך 18 שנים ריבית קבועה של 4% בשנה, זה מפתה אך מצד שני הריבית הזאת קבועה ולא צמודה למדד ולא ניתן לדעת מה תהייה הריבית (או האינפלציה בעתיד) בנוסף לא ניתן לשנות את מסלול החיסכון בבנק או את הבנק המנהל. מצד שני חברות הביטוח ובתי ההשקעות מציעים אלטרנטיבה עשירה במניות שלאורך זמן צפויה להשיג תשואה גבוהה יותר.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שאלה שלא מצאתי לה תשובה בכל הפירסומים עד כה, האם 50 השקלים שאותם מפקיד הביטוח הלאומי מדי חודש וגם הכסף שאותו רשאים ההורים להוסיף, צמוד למדד או האם יש התחשבות באינפלציה?

יתכן מצב בו הורים לילדים שחסכו במשך 19/ 21 שנים בעצם ישארו עם כלום.

אשמח למענה.

בחסכון בבנק יש גם תכנית עם ריבית פלוס הצמדה למדד או תכנית בריבית קבועה שאינה צמודה למדד. אין מצב שמישהו ישאר בלי כלום. במסלול בריבית קבועה לא צמודה יש סיכוי שהאינפלציה בעתיד תהיה גבוה מהריבית ואז תהיה שחיקה ריאלית. מצד שני הריבית היום גבוהה בהרבה מהמדד לכן צפויות בשנים הקרובות תשואות נאות בתכנית הזו בעתיד הקרוב. בקופות גמל יש הרבה יותר דינמיקה וגם ניתן לעבור בין מסלולים וקופות. כמו כן צריך לזכור שזו התמחות של הקופות – לייצר תשואה למשקיעים.

בוקר טוב גלעד,

עדכנו אותי שההפקדה של ה – 50 שקלים מתעדכנת בהתאם למדד בכל שנה

תודה רבה על המענה !

שלום נדב,

בפורום של סולידית אחד המגיבים העלה נקודה חשובה. לדבריו מכיוון שלבחור/ה בגיל 21 לרוב ההכנסות נמוכות מאוד הוא/היא יוכלו לקבלת בחזרה את המס שינכו במשיכת פקדון/קופ"ג באמצעות הגשת דוח "החזר מס לשכיר". לדעתי זה לא נכון. אם החיסכון בבנק – יהיה מס סופי שלא ניתן להחזר (בדיוק כמו כל פיקדון בנקאי רגיל). ואם הפיקדון בקופ"ג – מעניין מה יהיה כתוב באישור שקופ"ג תיתן בשנת המשיכה – אם זה יהיה כמו רווח הון רגיל יהיה ניתן לקזז הפסדי הון (גם משנים קודמות) ואם לא – כנראה יהיה מס סופי. מה דעתך?

ערב טוב גליה,

שי, המגיב מלמטה כתב בדיון בפייסבוק את התשובה הבאה בהתייחס לנקודות הזיכוי:

נקודות זיכו" הם, הלכה למעשה, סכום המקוזז כנגד המס לאותה שנה, עבור משלם המיסים, ע"י כך שכל נקודת זיכוי מפחיתה את תשלום מס ההכנסה בסכום מסויים.

ע"מ ליהנות מנקודות הזיכוי כאמור, על ההכנסה להיות גבוהה ( מבחינת נטל המס ) מעבר לשווי של נקודות הזיכוי.

בניגוד למענק "מס הכנסה שלילי", נקודות זיכוי יכולות להפחית את תשלום המס עד לאפס, אבל לא להחזר כספי מהמדינה.

לגבי השאלה שלך על קופת הגמל, לא ניתן לקזז רווחים או הפסדים בשוק ההון מול קופת גמל.

נדב – לפי דעתי המקצועית, יש יתרון לבנק ( והפליה כנגד קופו"ג ) בנושא מס רווחי הון. מצד שני, יש הרבה יתרונות לקופ"ג, כפי שפרטת במאמר המצויין שלך.

בהתאם לפקודת מס הכנסה, יש הקלות במס לבעלי הכנסות נמוכות, וכל מי שתקרת הכנסותיו ברוטו, לא עולה על כ- 62,000 ש"ח בשנת המס 2016, זכאי לפטור ממס בגובה של כ- 9,700 ש"ח, על הכנסותיו מריבית של תכניות חיסכון, או פיקדונות.

לכן, ברור לגמרי, שלרוב רובם המוחלט של הילדים בני ה- 18 ו/או בני ה- 21 אין הכנסות כנ"ל ולכן יוכלו לקבל פטור ממס עד התקרה, כאמור.

בגדול – בנושא זה, אני סומך על גפני, יו"ר ועדת הכספים מיהדות התורה, שידאג לבטל את המס על כל התכניות הנ"ל, באופן שוויוני…

שלום,

אם החלטתי שלא להפקיד סכום נוסף לחסכון שמקבלת מהמדינה.

האם יכולה לשנות דעתי נאמר עוד X חודשים ואז כן להתחיל להפקיד כל חודש?

או שזה "תחליט כאן ועכשיו"?

בהחלט, ניתן לשנות בעתיד את הבחירה ולהגדיל את ההפקדה לחיסכון. ההגדלה תעשה ממועד הבחירה ולא רטרואקטיבית

מעולה! תודה.

ואיך בעצם זה נעשה אם מחליטה בשלב מאוחר יותר להפקיד? צריכה לפנות לבנק? לביטוח לאומי?

את השינוי בהפקדות יהיה ניתן לעשות באמצעות אתר ביטוח לאומי

כתבה מצוינת וחשובה! תודה

תודה רבה אורן !

שמח לעזור

האם ידועות ההשלכות של הפקדת החיסכון בקופת גמל עבור אזרחי ארה"ב?

שלום נדב

האם לאחר גיל 18 החוסך יכול להפקיד ל'חסכון לכל ילד' בצורה עצמאית או שזה מוגבל ל-50 מהמדינה ו-50 מההורים שנכנסים בעצם עד גיל 18 ולאחר מכן מה שנצבר ממשיך לעבוד בלי אפשרות להכניס כסף חדש?

להבנתי לא ניתן להפקיד עוד כספים לקופה הזאת