ארבעה צעדים פשוטים יכפילו את תכנית החיסכון לכל ילד של ילדיכם פי ארבע!

בימים אלה מקדם ביטוח לאומי קמפיין לעידוד המודעות לתכנית חיסכון לכל ילד, תכנית שמטרתה יצירת נקודת פתיחה דומה לכל ילדי ישראל. אך הקמפיין שמושמע כביכל מפיו של הילד שמעודד את הוריו להקשיב, לוקה בבעיה אחת – הוא לא אומר מה נדרש לעשות.

מה צריכים לעשות הורים שמבקשים ליצור נקודת פתיחה טובה יותר עבור ילדיהם?

בדקות הקרובות נסביר איך במספר צעדים פשוטים כל הורה יכל להכפיל את החיסכון של ילדו פי ארבע. אך לפני כן קצת רקע, מה גרם לבעיה בתכנית חיסכון לכל ילד ואיך מתכנית שנועדה לצמצם פערים היא מנציחה אותם.

תכנית חיסכון לכל ילד החלה בשנת 2017, במטרה לייצר נקודת פתיחה שווה לכל ילדי ישראל. במסגרת התכנית מפקיד ביטוח לאומי 52 ש"ח בכל חודש לכל ילד עד הגיעו לגיל 18. בגיל 18 הילדים יכולים למשוך את הכספים באישור הוריהם ובגיל 21 ניתן למשוך את הכספים מחיסכון לכל ילד גם ללא אישור ההורים. לאורך השנים מבצע ביטוח לאומי מספר הפקדות חד פעמיות לתכנית במטרה להגדיל את החיסכון ואף משלם את דמי הניהול לבתי ההשקעות וחברות הביטוח שנבחרו לנהל את התכניות.

עד לכאן הכל טוב, ביטוח לאומי מפקיד כספים עבור הילדים, משלם עבורם את דמי הניהול והילדים מקבלים את הכספים בגיל 18.

איפה הבעיה?

מסלול ההשקעה שנבחר עבור החוסכים כמסלול ברירת המחדל הוא המסלול ברמת הסיכון הנמוכה ביותר, מסלול שבו רמת החשיפה למניות עומדת על 10% בלבד, כאשר מנגד כל המחקרים מצביעים על כך שבחיסכון לטווח כל כך ארוך כמו חיסכון לילדים יש להגדיל את החשיפה למניות.

כיום מנוהלים בתכנית חיסכון לכל ילד כ-14.5 מיליארד שקלים, כשליש מהם מנוהלים ברמת הסיכון הנמוכה ביותר. השארת הכספים לטווח כל כך ארוך ברמת סיכון נמוכה, מבטיחה שילדים שלכם יהיה פחות כסף בגיל 21.

קמפיין ביטוח לאומי להגדלת החיסכון בתכנית חיסכון לכל ילד

כך תכפילו את החיסכון של ילדיכם בתכנית חיסכון לכל ילד

שלב ראשון : איפה החיסכון שלכם נמצא?

כשליש מהכספים בחיסכון לכל ילד נמצאים במסלול ברמת הסיכון הנמוכה ביותר, מסלול ברירת המחדל, כלומר הילדים שנמצאים שם כלל לא יודעים ששם מנוהלים כספי החיסכון שלהם.

לכן דבר ראשון, עליכם לבדוק היכן נמצאים הכספים. ניתן לעשות זאת באתר ביטוח לאומי.

את איתור הכספים יוכל לבצע ילד מעל לגיל 18 או ההורה שמקבל את קצבת הילדים עבור הילדים. לצורך הבדיקה עליכם להיות רשומים באתר ביטוח לאומי או להחזיק כרטיס אשראי על שמכם.

לצורך הדוגמה, החיסכון של הילדים שלי נמצא במנורה מבטחים.

שימו לב, במידה שהכספים מנוהלים בבנק אין באפשרותכם להעביר את הכספים בין הבנקים או לאחד מבתי ההשקעות.

שלב שני : בחירת מסלול השקעה

אחרי שאיתרנו את החיסכון הפנסיוני הגיע הזמן להגדיר את מסלול ההשקעה. כאמור כשליש מהכספים נמצאים במסלול ברמת הסיכון הנמוכה ביותר. המשמעות של הדברים היא שהכספים הללו יצברו את התשואה, הרווחים, הנמוכים ביותר עד לשימוש בכספים.

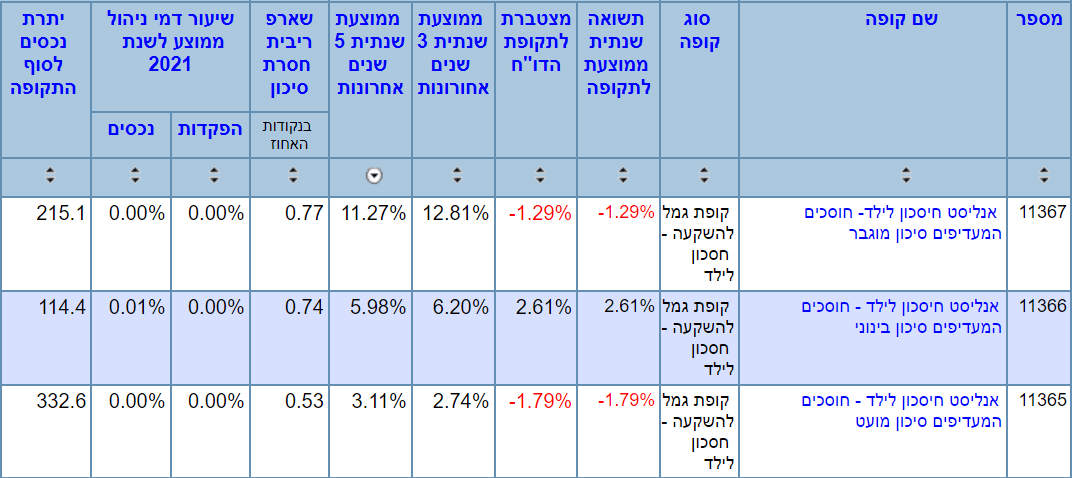

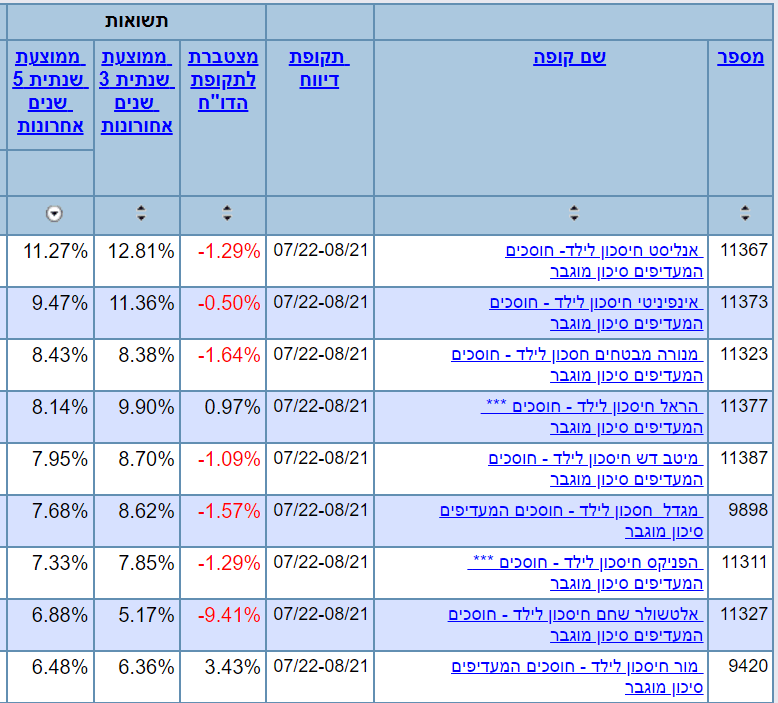

לצורך הדוגמה נבחן את הפערים בתשואה בין המסלולים בתכנית חיסכון לכל ילד של בית ההשקעות אנליסט.

במסלול ברמת הסיכון הגבוהה ביותר, התשואה הממוצעת בכל שנה בחמש השנים האחרונות עמדה על 11.27% ואילו התשואה במסלול ברמת הסיכון הנמוכה ביותר עמדה על 3.11%.

אפשר לראות שגם בבית ההשקעות אנליסט יש יותר כספים שמנוהלים במסלול ברמת הסיכון הנמוכה ביותר, 332 מליון ש"ח מאשר במסלול ברמת הסיכון הגבוהה ביותר 215 מליון ש"ח.

הפער בין המסלולים לאורך 18 שנים יכל להגיע גם לפי 2

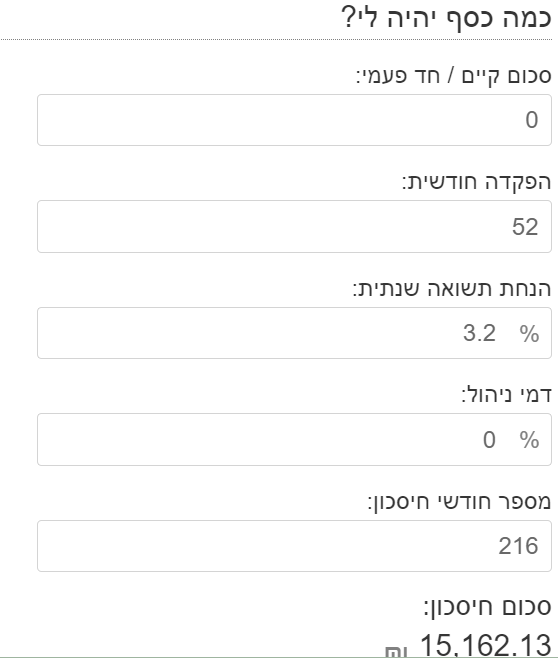

לצורך החישוב השתמשנו במחשבון שנמצא כאן באתר, אתם יכולים להכניס את הנתונים האישים שלכם ולחשב את התוצאה.

בהנחת תשואה של 3.2% על פני 18 שנים יהיו לילד 15 אלף ש"ח בחיסכון. במידה שתבחרו במסלול ברמת סיכון גבוהה יותר ונניח שהתשואה הממוצעת תהייה 8% ולא 11%, החיסכון של הילד יהיה 25 אלף ש"ח.

עשרת אלפים ש"ח יותר. בדקו זאת בעצמם

חשוב לזכור כי הורה שבחר במסלול ברמת הסיכון הגבוהה ביותר כדאי שיקטין את רמת הסיכון ככל שמתקרב מועד השימוש בכספים, אחרת החיסכון של הילד בדומה לחסכונות אחרים בקופת גמל להשקעה או בפוליסת חיסכון יהיה חשוף לסיכונים שבשוק ההון.

מסלולי השקעה בחיסכון לכל ילד

מלבד מסלול ברמת סיכון נמוכה או מסלול ברמת סיכון גבוהה ישנו גם מסלול ברמת סיכון בינונית ומסלולים בהתאם לכללי ההלכה, היהודית והמוסלמית (מסלול שריעה).

לשינוי מסלול ההשקעה יש לפנות לחברה שמנהלת את כספי החיסכון.

שלב שלישי : בחירת בית השקעות שינהל עבורינו את הכספים

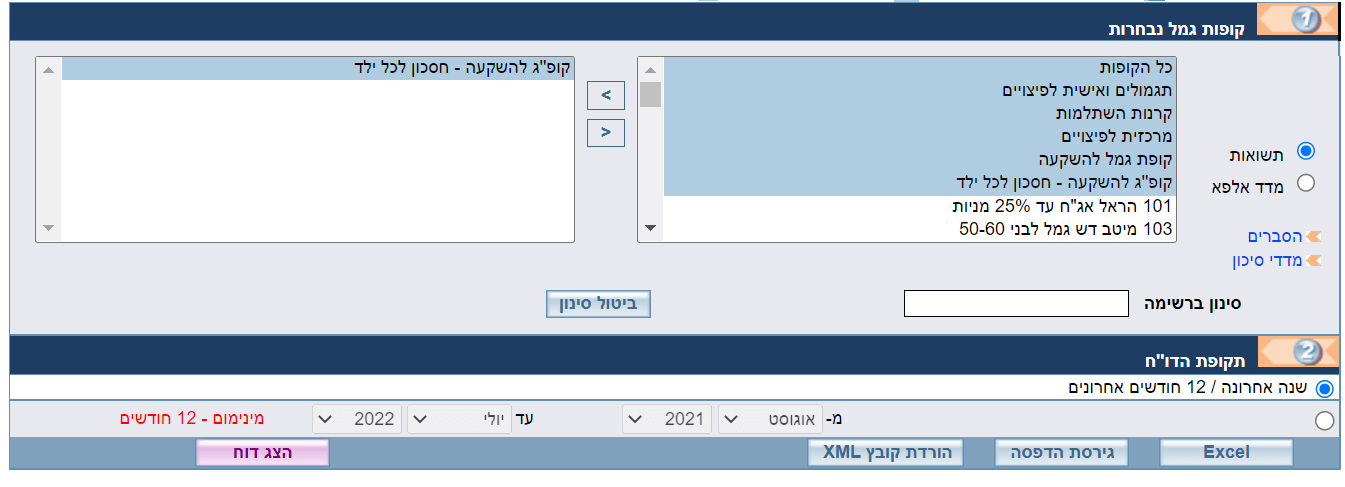

כפי שניתן לבחור מי ינהל את כספי הפנסיה שלנו או את כספי קרן ההשתלמות כך ניתן לבחור מי ינהל את כספי תכנית חיסכון לכל ילד. את ההשוואה בין הגופים השונים ניתן לעשות באמצעות אתר גמל.נט של רשות שוק ההון, אתר שמתעדכן בכל חודש בהתאם לתשואות שפורסמו על ידי בתי ההשקעות וחברות הביטוח.

כדי להשוות בין התשואות שהשיגו החברות השונות, יש לסנן את החיפוש באתר ולבחור קופ"ג להשקעה- חיסכון לכל ילד, כמו בתמונה.

לאחר מכן לחצו "הצג דוח"

את הדוח שהתקבל ניתן לסנן לפי התשואה הממוצעת בחמש השנים האחרונות. תזכרו כי בניגוד לקרן הפנסיה שלכם או לקרן ההשתלמות, בתכנית חיסכון לכל ילד מי שמשלם את דמי הניהול עד לגיל 21 הוא ביטוח לאומי.

תשואות חיסכון לכל ילד כפי שהתפרסמו עד 15/8/2022

כדי לעבור מהחברה שמנהלת היום את החיסכון לחברה אחרת, יש לפנות לחברה אליה אתם רוצים להצטרף והיא תדאג להעברת הכספים אליה.

חשוב לזכור כי התשואה שמופיעה כאן לא מעידה בדבר על התשואה הצפויה בעתיד ומומלץ להמשיך ולעקוב אחר הביצועים של בתי ההשקעות השונים.

שלב רביעי : הגדלת ההפקדה החודשית

ראינו כי שינוי מסלול ההשקעה עשוי להגדיל את החיסכון עד לגיל 18 פי שתיים, אך יש לכם אפשרות נוספת להכפלת החיסכון וזה באמצעות הכפלת ההפקדה. במקום הפקדה חודשית של 52 ש"ח באפשרותכם להגדיל את ההפקדה ב- 52 ש"ח נוספים שיבואו על חשבון קצבת הילדים שאתם מקבלים.

את הגדלת ההפקדה מבצעים ישירות באתר ביטוח לאומי.

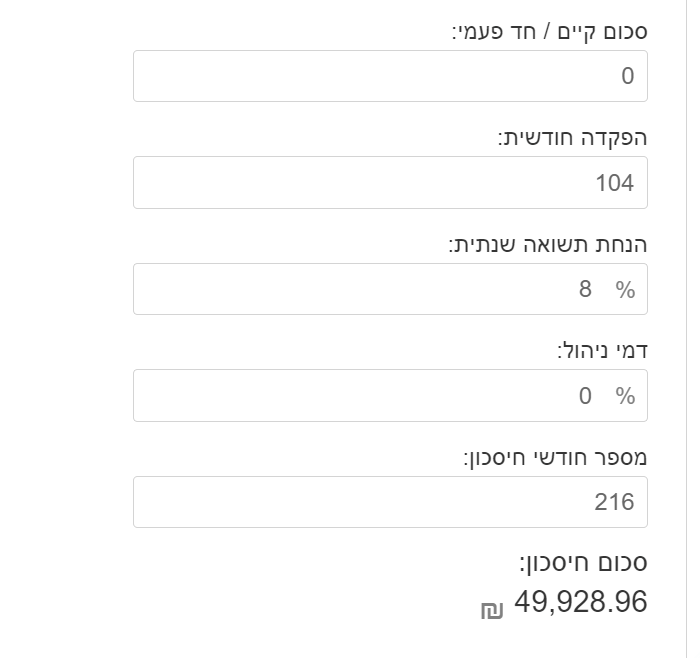

בהנחת תשואה של 8% בשנה והפקדה חודשית של 104 ש"ח, החיסכון של ילדיכם בגיל 18 יעמוד על כמעט 50 אלף ש"ח. (חשבו בעצמיכם)

האם ניתן להגדיל את ההפקדה ביותר מ- 52 ש"ח?

לא, מטרתה של תכנית חיסכון לכל ילד היא לצמצם פערים בין הילדים בישראל ולכן ביטוח לאומי שגם משלם את דמי הניהול בתכנית לא מאפשר להגדיל את ההפקדה ביותר מ – 52 ש"ח לחודש.

הורים שמעוניינים להגדיל את החיסכון עבור ילדיהם יכולים לעשות זאת באמצעות קופת גמל להשקעה.

החסרונות בהגדלת הפקדה לתכנית חיסכון לכל ילד

ביטוח לאומי מעודד את הגדלת ההפקדה לתכנית חיסכון לכל ילד, אבל ישנם הורים רבים שסבורים ממספר סיבות שמדובר בטעות ובוחרים לנהל את החיסכון הנוסף בחשבונות אחרים:

- סיבה ראשונה : החיסכון רשום על שם הילדים, כאשר הילדים יגיעו לגיל 21 הם יעשו עם הכספים מה שהם רוצים (ולא בהכרח מה שאתם ההורים תכננתם עבורם)

- סיבה שנייה : מגבלות מכשירי ההשקעה. אמנם ישנם 4 מסלולי השקעה בתכנית חיסכון לכל ילד. אך מספר מסלולי ההשקעה מצומצם ולא כולל לדוגמה מסלולי השקעה פאסיבים שנפוצים בחיסכון הפנסיוני.

- סיבה שלישית : החיסכון נעול עד לגיל 21. חיסכון עבור ילדים הוא לא רק חיסכון ללימודים אחרי גיל 21. יתכן שיהיה צורך להשתמש בכספים לסיבות טובות עוד לפני כן. אך בתכנית חיסכון לכל ילד הכספים נעולים עד שהילד יגיע לגיל 18.

בשורה התחתונה

הגדלת החיסכון של ילדיכם לגיל 21 נמצאת לגמרי בידיים שלכם. במידה שבחרתם לעשות זאת באמצעות תכנית חיסכון לכל ילד, אתם יכולים כבר עכשיו להגדיל להם את החיסכון פי ארבע במספר צעדים פשוטים. במידה שאתם רוצים לעשות זאת במכשירי חיסכון אחרים, חשוב שתגדירו מה הסכום אותו אתם מייעדים עבור הילדים ולאיזה שלב בחייהם.

משיכת כספים מתכנית חיסכון לכל ילד

את הכספים מתכנית חיסכון לכל ילד ניתן למשוך החל מגיל 18 באישור ההורים, והחל מגיל 21 גם ללא אישור ההורים. (להרחבה)

איתור תכנית חיסכון לכל ילד

אם אתם לא יודעים היכן מנוהל החיסכון לכל ילד שלכם או של ילדיכם עליכם להיכנס לאתר ביטוח לאומי. (לכניסה)

שינוי מסלול השקעה בתכנית חיסכון לכל ילד

לצורך שינוי מסלול השקעה בתכנית חיסכון לכל ילד עליכם לפנות לחברה שמנהלת את הכספים ולמלא טופס לשינוי מסלול השקעה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

בעקבות לחץ ממספר ארגונים החקיקה השתנתה לאחרונה וכיום מסלול ברירת המחדל אינו מסלול בסיכון נמוך וטוב שזה תוקן.

בנוסף, הביטוח הלאומי שינה את הטקסט (גם לבקשתי) שנשלח למי שהגיע לגיל 21. כעת מוסבר גם שאין חובה למשוך את הכספים. למעשה הם ימשיכו להתנהל בקופת גמל להשקעה ויכולים ללוות את החוסך אפילו עד לפנסיה פטוררה ממס.

תודה יורם,

האם הצעת החוק התקבלה?

כפי שאני מכיר, מסלול ברירת המחדל שונה רק עבור מצטרפים חדשים שהוריהם בחרו בעבר במסלול השונה ממסלול ברירת המחדל.

נדב תודה על המאמרים מאירי העינים

משום מה לא הוזכרו אותם שמפקידים בבנקים את החיסכון ולא בחברות השקעה, תוכל להוסיף

תודה

משה

הי משה,

גם בבנקים ניתן להגדיל את ההפקדה, בנק פועלים שהוא הבנק עם מספר החשבונות הגדול ביותר מאפשר לבחור מבין 6 מסלולים.

כאשר בחלק מהמסלולים ניתן לשנות את מסלול החיסכון לאורך התקופה וחלק מהמסלולים קבועים ולא ניתנים לשינוי.

חשוב לזכור כי מי שבחר בבנק לא יוכל לעבור לבנק אחר או לבית השקעות.

שלום נדב,

תיקון לשוני קטן: פי ארבעה, לא פי ארבע. הטעות מופיעה מספר פעמים בכתבה.

מה היתרון בהוספת 52 שח?

האם המדינה מממנת את דמי הניהול גם עבור הסכום הזה?

האם יש פטור ממס רווח הון על הסכום שההורים מוסיפים?

הכספים ירדו אוטומטית מקצבת הילדים שאת מקבלת ולא תשלמי דמי ניהול על החיסכון הנוסף.

חיסכון לכל ילד חייב במס רווחי הון כמו כל חיסכון אחר

החיסכון אמנם חייב במס אבל אם הילד ישאיר את החיסכון עד שהוא יצא לפנסיה (או מעל גיל 60) אז החיסכון יכול להיות פטור ממס וזה כבר כסף גדול

פטור ממס רווחי הון הכוונה, כן?