עתידים לפרוש בשנה הקרובה? גובה הפנסיה שלכם הוא לגמרי בידיים שלכם. מה ישפיע על גובה הפנסיה ולמה לפרוש מקרן פנסיה? וכיצד תבחרו את קרן הפנסיה ממנה תקבלו את קצבת הזקנה.

מתכננים לפרוש בשנים הקרובות? במידה שלא התמזל מזלכם ואתם לא צפויים לקבל קצבה מקרן פנסיה ותיקה או מפנסיה תקציבית כדאי מאוד שתבחנו את המוצר הפנסיוני ממנו אתם צפויים לקבל פנסיה. במרבית המקרים, הקצבה מקרן הפנסיה צפוייה להיות גבוהה ויציבה יותר מיתר המוצרים הקיימים היום.

מהיכן ניתן לקבל קצבת זקנה?

החל משנת 2008 החיסכון הפנסיוני הוא חיסכון לגיל פרישה. החל מגיל 60 באפשרותכם להמיר את החיסכון הפנסיוני לקצבה חודשית, רק לאחר שהבטחתם לעצמכם קצבה חודשית שעולה על 4,850 ש"ח (סכום הקצבה המזערית בשנת 2023) תוכלו למשוך את יתר הכספים שחסכתם כסכום חד פעמי.

את קצבת הזקנה ניתן לקבל ממספר קטן של מכשירים פנסיונים, ביטוח מנהלים, קרן פנסיה מקיפה וקרן פנסיה משלימה (כללית).

במידה שיש לכם כספים שנצברו בקופת גמל לאחר שנת 2008 לא ניתן לקבל קצבה מהקופה ויש להעביר את הכספים אל קרן הפנסיה.

חישוב קצבת הזקנה : איפה תקבלו קצבה גבוהה יותר?

רבים טועים לחשוב שסכום קצבת הזקנה שנקבע במועד הפרישה ישאר קבוע לאורך כל תקופת הפרישה. למעשה קצבת הזקנה תשתנה בהתאם לתנאי המוצר הפנסיוני.

בביטוחי מנהלים שווקו לאחר שנת 1991 הקצבה תשתנה מידי חודש בהתאם לביצועי מחלקת ההשקעות של חברת הביטוח, כספי הקצבה מושקעים כולם בשוק ההון ובהתאם למסלול ההשקעה שנבחר תתעדכן הקצבה על בסיס חודשי.

>>>קריאה נוספת : כיצד משפיעות הירידות בשוק ההון על קצבת הזקנה

בניגוד לביטוחי המנהלים הפורשים מקרנות הפנסיה זכאים לתשואה מובטחת על 60% מכספי הפנסיה שלהם, תשואה מובטחת בגובה של 5.15% צמוד מדד. יתר הכספים (40%) מושקעים בדומה לביטוחי המנהלים בשוק ההון. במידה שמנהלי ההשקעות בקרן הפנסיה לא יעמדו ביעד התשואה תתעדכן קצבת הזקנה.

בניגוד לקצבה מביטוח המנהלים, העדכון התשואתי של קרן הפנסיה יעשה פעם בשנה ולא בכל חודש.

>>>קריאה נוספת : מה יקרה לקצבת הזקנה לאחר היציאה לפנסיה

| קרן פנסיה | ביטוח מנהלים | |

| חשיפה לשוק ההון | 40% מהנכסים | 100% מהנכסים |

| עדכון הקצבה על בסיס התשואה | פעם בשנה | פעם בחודש |

קרן פנסיה מציעה מגוון מסלולי פרישה להבטחת הכנסה של התא המשפחתי

פנסיית הזקנה היא כמו עוגה, במועד היציאה לפנסיה עלינו להבטיח את יציבות התא המשפחתי במקרה של מוות של אחד הפורשים. קצבת הזקנה מהמוצרים הפנסיונים תשולם בהתאם למסלול הפרישה שנבחר במועד היציאה לפנסיה.

בפוליסות ביטוח מנהלים ששווקו עד ליוני 2001, פוליסות שנחשבות כפוליסות טובות בזכות מקדם ההמרה שלהן, ישנם מספר מסלולי פרישה. פורש שיבחר לקבל קצבה במסלול שאינו מסלול ברירת המחדל וירצה להבטיח קצבה לבת הזוג לכל ימי חייה רצוי שיבחן את הכדאיות מול קבלת הקצבה מקרן הפנסיה.

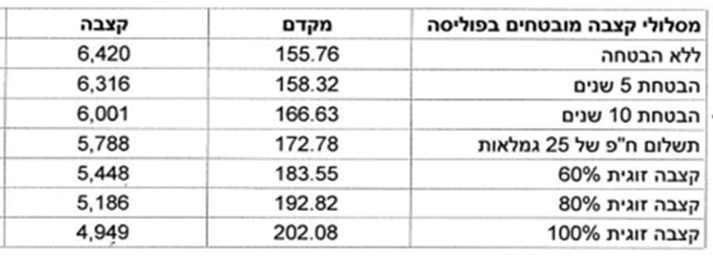

דוגמה למסלולי הקצבה בפוליסות ביטוח מנהלים והשינוי במקדם לגיל 65 לגבר בהתאם למסלול הפרישה שנבחר

יש לזכור כי גם לאחר חישוב הקצבה הראשונית הקצבה תמשיך להתעדכן בהתאם לעמידה ביעד התשואה

בפוליסות לאחר יוני 2001 המקדם המובטח מבטיח רק מסלול פרישה אחד, לפורשים בפוליסות אלו במרבית המקרים יהיה כדאי להעביר את הכספים ולקבל קצבה מקרן הפנסיה.

לדוגמה פורש עם פוליסה משנת 2006 עם מקדם המבטיח 240 תשלומים זכאי לקבל קצבה בגובה 1,777 ש"ח בחודש

העברת הכספים אל קרן הפנסיה המקיפה תאפשר לו להגדיל את קצבת הזקנה ב- 150 ש"ח בחודש. קצבה שבזכות התשואה המובטחת בקרן הפנסיה תהייה יציבה יותר מאשר הקצבה מביטוח המנהלים.

בנוסף יש לזכור כי מסלול הפרישה בקרן הפנסיה, כברירת מחדל, לחוסך הנשוי כולל קצבה לבת הזוג לכל ימי חייה

הכדאיות בהעברת כספים מביטוח המנהלים אל קרן הפנסיה לצורך קבלת קצבה

| עד יוני 2001 | לאחר יוני 2001 |

| בהתאם למסלול הפרישה | יתרון להעברת הכספים לקרן הפנסיה |

מתקשים לקבל החלטה? פנו אלינו ונסייע לכם בתכנון הפרישה

צפו באלון ספונרו מסביר על היתרונות בקבלת קצבת זקנה מקרן הפנסיה

>>>קריאה נוספת : האם כדאי להעביר ביטוח מנהלים את קרן הפנסיה לצורך קבלת קצבה

איזה כספים ניתן להעביר אל קרן הפנסיה לצורך קבלת קצבת הזקנה?

מכיוון שקרן הפנסיה היא המוצר המוביל היום לצורך קבלת קצבת זקנה ניתן לנייד אליה, מלבד כספים מביטוחי מנהלים גם כספים ממוצרים פנסיונים אחרים.

- מקרנות פנסיה אחרות במידה ונצברו לכם כספים במספר קרנות פנסיה ניתן לרכז אותם אל קרן פנסיה אחת ולקבל ממנה קצבה. בצורה הזאת תחסכו לעצמכם את הצורך לבצע תיאומי מס מידי שנה בין הקצבאות. שימו לב כי במידה ויש לכם כספים בקרנות פנסיה ותיקות או קרנות פנסיה מאוזנות (כמו העל תשורה) לא ניתן לנייד אותם אל קרן הפנסיה החדשה.

- כספים מקופות גמל במידה שנצברו לכם כספים מהפקדות לאחר שנת 2008 ניתן לנייד אותם אל קרן הפנסיה לצורך קבל הקצבה. שימו לב כי במידה שתניידו כספים שהופקדו לפני שנת 2008 (כספים הונים) יהיה ניתן לקבל אותם רק כקצבה מקרן הפנסיה.

- כספי פיצויים לא פעם מבוצעות הפקדות של כספי פיצויים בלבד לקופת הגמל, לאחר גיל 60 ניתן להעביר גם את הכספים הללו את קרן הפנסיה לצורך הגדלת הקצבה. משיכת כספי הפיצויים כקצבה חודשית עשויה להקטין את המס אותו הייתם משלמים על הכספים כסכום חד פעמי.

- ביטוחי מנהלים, כפי שראינו, לא פעם יהיה כדאי להעביר כספים מביטוח המנהלים אל קרן הפנסיה לצורך קבלת הקצבה. יש לבחון יחד עם בעל רישיון את הכדאיות בהעברת הכספים. שימו לב שלאחר ביצוע הפעולה לא ניתן עוד לחזור חזרה.

- קופת גמל להשקעה היא אמנם מכשיר חיסכון, אך ניתן לאחר גיל 60 לנייד את הכספים מקופת הגמל להשקעה אל קרן הפנסיה (בכפוף לתקרה) לצורך קבלת קצבה. קצבה שמקורה בקופת הגמל להשקעה נחשבת קצבה מוכרת ותהייה פטורה ממס.

- קרן השתלמות נזילה, כן גם את הקרן ההשתלמות ניתן לנייד אל קרן הפנסיה בפרישה. שימו לב שניתן לבצע את הניוד רק בתנאי שההפקדות לקרן היו עד התקרה. בנוסף, קצבת הזקנה שמקורה בכספים מקרן השתלמות יחשבו כספי קצבה מזכה ויהיו חייבים במס.

>>>קריאה נוספת : רגע לפני הפרישה מהיכן כדאי לקבל קצבה?

כמה כסף ניתן להעביר את קרן הפנסיה לצורך קבלת קצבת זקנה?

לקרן הפנסיה ישנם לא מעט יתרונות וניתן להעביר אל קרן הפנסיה כספים מלא מעט מקורות, אך חשוב לזכור כי העברת הכספים אל קרן הפנסיה המקיפה מוגבלת בתקרה.

בשנת 2023 ההתקרה השנתית לצורך העברת כספים היא 58,392 ש"ח.

במידה שתעבירו כספים מעבר לתקרה הכספים יעברו אל קרן הפנסיה המשלימה, קרן פנסיה שאינה זכאית לתשואה מובטחת.

התקרה לצורך העברה מחושבת בהתאם לוותק במוצר הפנסיוני, לדוגמה יש ברשותכם קופת גמל עם 600,000 ש"ח שנצברו על פני 10 שנים.

באפשרותכם לנייד אל הקרן המקיפה 583,000 ש"ח וכל היתרה תעבור לקרן המשלימה.

| קרן פנסיה מקיפה | קרן פנסיה משלימה |

| 583,000 ש"ח | 17,000 ש"ח |

שימו לב כי את בחינת התקרה יש לבצע בטרם הניוד כדי להמנע מניוד כספים שיעברו לבסוף אל קרן הפנסיה המשלימה.

>>>קריאה נוספת : תקרת העברה אל קרן הפנסיה המקיפה לצורך פרישה

האם ניתן להפקיד בתיקון 190 אל קרן הפנסיה המקיפה לצורך קבלת קצבת זקנה?

תיקון 190 הוא אחד המקורות ליצירת קצבה מוכרת, הפקדה באופן עצמאי של כמה אלפי שקלים יכולה לייצר לפורש קצבת זקנה פטורה ממס. אך מכיוון ואנו מפקידים במכה אחת סכום כספי גדול, סכום זה עולה על התקרה ולכן יגלוש אל הקרן המשלימה.

חוסכים שמעוניינים להגדיל כבר היום (ערב הפרישה) את קצבת הזקנה שלהם, יכולים לבצע הפקדה חד פעמית במסגרת תיקון 190 אל קופת גמל ובעתיד לנייד את הכספים אל קרן הפנסיה (בכפוף לתקרה).

איך לבחור את קרן הפנסיה ממנה נקבל את קצבת הזקנה?

קצבה מקרן הפנסיה תקנה קצבה גבוהה ויציבה יותר מאשר יתר המוצרים הפנסיונים, אך קרנות הפנסיה המקיפות אינן זהות. ישנן מספר פרמטרים אותם צריך לבחון לפני שנחליט מאיזה קרן פנסיה מקיפה נקבל פנסיה.

לאחר המרת הכספים וקבלת הקצבה הראשונית לא ניתן עוד לבצע שינויים ולהעביר את הכספים לקרן פנסיה אחרת.

דמי ניהול על הקצבה

כן, גם אחרי שיוצאים לפנסיה ממשיכים לשלם דמי ניהול. דמי הניהול לא ירדו לכם מהקצבה החודשית (כמו בקרנות הפנסיה הותיקות) אך הם ישפיעו על גובה מקדם ההמרה שיקבע את הקצבה הראשונית.

ככל שדמי הניהול יהיו נמוכים יותר, כך הקצבה תהייה גבוהה יותר.

בראשית שנת 2022 החלה רשות שוק ההון לקדם רפורמה שמגבילה את דמי הניהול לפנסיונרים ל- 0.3% מהצבירה במקום 0.5%. המשמעות של הרפורמה הגדלת קצבת הזקנה ב- 2%.

שימו לב כי במידה שהתחלתם לקבל קצבה לא ניתן להוזיל את דמי הניהול.

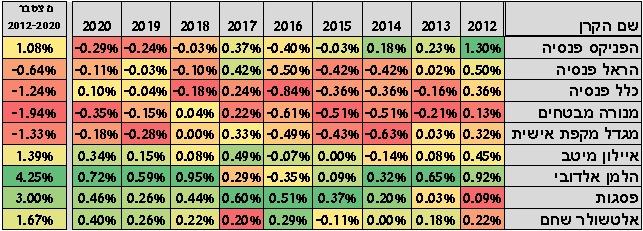

איזון אקטוארי

בניגוד לביטוחי מנהלים, קרן הפנסיה מנוהלת על בסיס ערבות הדדית. כלל החוסכים בקרן נושאים בנטל האיזון האקטוארי. במידה ובקרן הפנסיה קיים גרעון אקטוארי, יוקטנו גם קצבאות הזקנה של הפנסיונרים בהתאם לשיעור הגרעון האקטוארי.

האיזון האקטוארי שמוצג כאן הוא – איזון אקטוארי שנתי. האיזון האקטוארי מתבצע בכל רבעון. ובהתאם לשיעורו מתעדכנת קצבת הזקנה.

ניתן לעקוב אחרי האיזון האקטוארי באמצעות אתר פנסיהנט של רשות שוק ההון, לחיצה על שם הקרן תציג לכם את האיזון האקטוארי לאורך השנה האחרונה.

לדוגמה,

האיזון האקטוארי של מנורה מבטחים בשנה האחרונה נראה כך

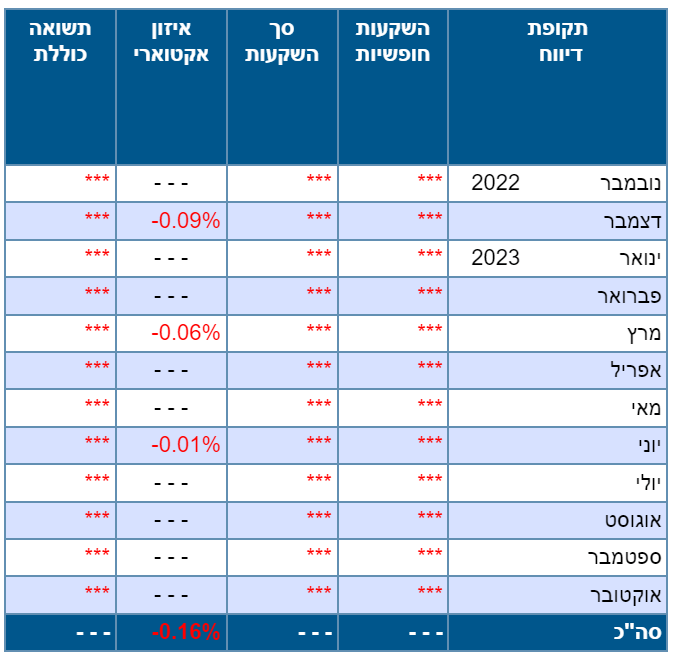

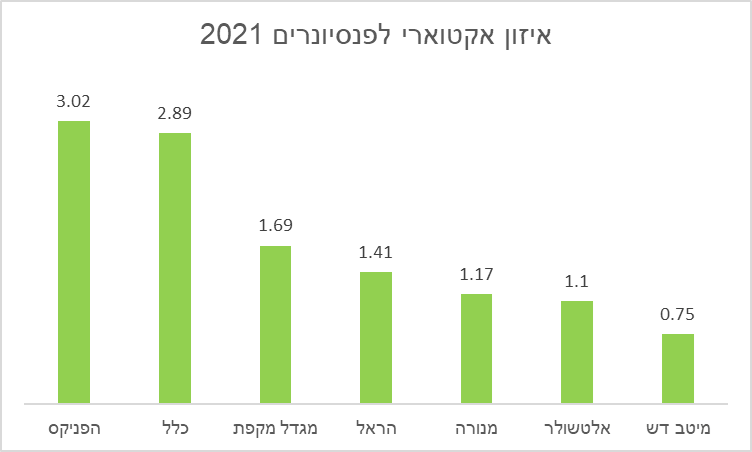

תשואת מסלולי ההשקעה בפרישה

מלבד האיזון האקטוארי שנובע מגורמים דמוגרפים כמו נכות או מוות, ישנו איזון נוסף שחל רק על הפנסיונרים. זה איזון שנובע בשל מרכיבי התשואה בקצבה. כזכור קרן הפנסיה נדרשת לעמוד ביעד תשואה של 4.38%. במידה ולא תעמוד ביעד התשואה קצבת הזקנה עשויה לקטון.

מרכיב זה אינו מוצג באתר פנסיה נט ולצורך מעקב אחריו יש להיכנס לדוחות השנתיים של קרנות הפנסיה. לדוגמה מתוך נתוני הדוחות הכספיים אפשר לראות כי בשנת 2021 בוצע עדכון קצבאות בשיעורים הבאים.

עדכון הקצבאות שונה ממסלול השקעה אחד לשני בהתאם לתשואות שהשיאו המסלולים לפורשים.

בשורה התחתונה

במציאות של היום קרן הפנסיה המקיפה היא המוצר המשתלם ביותר לקבלת קצבת זקנה, אליה ניתן לנייד כספים ממוצרים פנסיונים שונים כדי להגדיל את הקצבה החודשית. פורשים להם יש ביטוחי מנהלים בדגש על ביטוחי מנהלים ישנים צריכים לבחון את הכדאיות לפרישה מביטוח המנהלים. כל היתר צריכים לבחון כי הם אכן פורשים מקרן הפנסיה הטובה ביותר עבורם.

>>>קריאה נוספת : גם הפורשים מקרנות הפנסיה החדשות צריכים יעוץ פרישה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נהדר, אחד ההסברים הטובים שקראתי לאחרונה שמסכם את הנושא המורכב הזה בשפה פשוטה ונהירה. תודה רבה נדב

תודה רבה אלי

מדויק. כמה חשוב. תודה נדב.

תודה רבה יורם

תודה רבה על המאמר המקיף. רשמת בתחילת המאמר "החל מגיל 60 ניתן להמיר את החסכון הפנסיוני לקצבה חודשית, רק לאחר שהבטחתם לעצמכם קצבה חודשית העולה על 4,498 ש"ח" . במידה ויש לי בקרן פנסיה ותיקה סכום קצבה מובטח של מעל 4,498 ש"ח (וטרם הגעתי לגיל שאפשר למשוך, אבל כבר מעל גיל 60) האם כל זה תופס ? כלומר האם ניתן להעביר את כל הכספים ממכשירים שציינת לקצבה חודשית אפילו שטרם מקבל הקצבה בפועל מהקרן הותיקה?

הי מייק,

ניתן לבצע היוון קצבה רק בתנאי שמקבלים קצבה בפועל

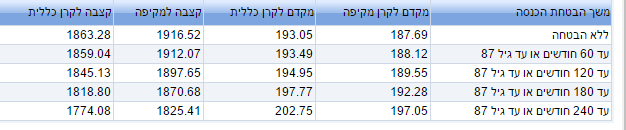

הבטחה "עד גיל 87" ? משהו חדש? קודם לא היה תנאי כזה

בקרן פנסיה תקופת הבטחה לא יכולה להסתיים מעבר לגיל 87

למה ההשקעות של קרן הפנסיה בשוק ההון צריכות להניב רווח של 3.36% לשנה אחרת הפנסיה תשתנה?

עד כמה שהבנתי חישובי הפנסיה מבוססים על רווח כללי של 3.74%. אם 60% ממנה מושקע באג"ח עם תשואה של 4.86% – נקבל 2.916%. כלומר יתר ה-40% שמושקעים בשוק ההון – צריכים להוסיף לתשואה הכללית 0.824%. כלומר הם עצמם צריכים להוסיף 0.824 לחלק ל-0.4 שזה 2.06%.

0.824 לחלק ל-0.4 שווה 2.06

הי ארנון,

3.74% זאת תשואה נטו, התשואה ברוטו היא 4.26%

כלומר צריך להשיג תשואה של 3.36% ברוטו על ניירות הערך של קרנות הפנסיה?

נכון, על ההשקעות בשוק ההון

ניוד בקופת גמל –

איך מחושב הוותק בקופת גמל?

האם נבחנות ההפקדות הסדירות או מועד הפתיחה שלה?

אם מועד הפתיחה שלה קובע, האם ניוד פוגע בוותק לענין זה?

אם הוותק מחושב דווקא לפי הפקדות סדירות – האם הפקדה של סכום סמלי לאורך שנים מועילה ליצירת וותק?

מועד הפתיחה המקורי, מועד זה נשמר גם בניוד בין קרנות.

לא נדרשת תקופת הפקדה כדי להגדיר את הוותק

שאלה:

התחלתי ניוד קרן פנסיה צוברת מהראל למיטב ד"ש למסלול מנייתי 100%האים כספי הפיצויים גם יעברו לשוק ההון או צריך את הסכמת המפעל לסעיף 14

ומה קורה בעתיד לחלק הפיצויים כשאפרוש לפנסייה במאי2026 ומה עליי לדרוש מהסוכן של מיטב דש בהגדרה של הפיצויים בכדי שלא אשלם מס 47% אנא עשה לי סדר במצב תודה

הי שלמה,

בעיקרון לשינוי רכיב הפיצויים למסלול מנייתי נדרש אישור המעסיק או אישור כי אתה חתום על סעיף 14.

יתכן והקופה לא מקפידה על כך ומעבירה את כל הכספים למסלול מנייתי.

בהמרת כספי הפיצויים לפנסיה משולם עליהם מס בהתאם לגובה הקצבה. במידה ותמשוך את הפיצויים כסכום חד פעמי (לא מומלץ) תשלם מס שולי על הרווחים ולא מס רווחי הון

תודה על המענה.

אם ממזגים שתי קופות יישמר הוותק של הישנה יותר?

בדרך כלל לא ניתן למזג קופות גמל, אבל במידה ומתקיים מיזוג כזה ישמר הוותק של הקופה הישנה

תודה. אבל לא הבנתי למה הכוונה במונח קצבת זקנה?

בדרך כלל הכוונה בקצבת זקנה זה לסכום קבוע שמקבלים כל חודש מביטוח לאומי (ז"א מהמדינה) אחרי גיל מסוים, לא?

קצבת זקנה / פנסיית זקנה זאת הקצבה שתקבל בסוף גם מקרן הפנסיה או חברת הביטוח

תודה נדב על המידע החשוב הזה.

שאלה, בוידאו הוא מציין מסלול "ברירת מחדל" – מהו ?

הי רותי,

באיזה הקשר אלון אומר את זה? או באיזה דקה שאני אכנס לבדוק?

היי נדב,

תודה על עוד מאמר מושלם!

רק בקה קטנה: יש מצב שאתה מתייחס גם לאפשרות לקבל קצבה מפוליסה משלמת לקצבה כדוגמת מסלול לזמן פרישה של הפניקס?

הרי כעיקרון היא יודעת לקלוט כספים שהופקדו לדוגמא בגמל להשקעה ולייצר קצבה פטורה ממס מגיל 60.

מה היתרונות שלה על פני קרן פנסיה? או להיפך מהן החסרונות?

תודה.

אולי אני אכין פוסט נפרד למוצרים האלה

היתרון של המוצר הזה:

1. אין מגבלה על סכום הניוד

2. מגוון רחב של מסלולי השקעה

חיסרון ביחס לקרן פנסיה מקיפה

1. כל הכספים מושקעים בשוק ההון

2. עדכון קצבה על בסיס חודשי

הי נדב, בסרטון הוא מדבר רק על ביטוח מנהלים מיוני 2001 שכדאי להעביר לקרן פנסיה, מה ההבדל או שונה מביטוח מנהלים שהתחילו לפני כן (1994, 1996) ?

הי רותי,

בפוליסות לפני יוני 2001 המקדם טוב יותר ולכן קצבת הזקנה מביטוח המנהלים במסלול ברירת המחדל תהייה יותר גבוהה, התייחסתי לזה גם אצלי בכתבה

אם אני משקיע כסף בקופת גמל לפי סעיף 190.

אחר-כך אני רוצה להעביר את הכסף שלי לקרן הפנסיה.

האם המקדם שלי יפגע או ישתנה עקב ההעברה?

כלומר נניח שאילו לא היית ימבצע את ההעברה המקדם שלי היה 180. האם עכשיו בגלל ההעברה חברת הביטוח יכולה להעלותו ל-185?

המקדם נקבע במועד היציאה לפנסיה ולא משנה מקור הכספים.

שים לב שישנה תקרה להעברת כספים לקרן מקיפה ויתכן שלא כל ההפקדה לתיקון 190 תוכל להיקלט לקרן המקיפה ראה כאן את התקרה https://pensuni.com/?p=7482

הי נדב

בניוד כספי פיצויים ממעסיקים קודמים לקרן פנסיה שלא בוצעה בגינם התחשבנות תהיה בעיה לקבל קצבה ?

תודה

במקרים שנתקלתי לא

נדב ערב טוב,

אחד הדברים שלמדתי שחייבים ליווי מקצועי לפני שמקבלים החלטות כי ברגע שהחלטתי על מסלול הוא מתקבע. היות וכך קריטי להבין את האופציות.

האם אתה נותן יעוץ פרטני שיכול להציג טבלה של כל האפשרויות בכדי הקיימות רגע לפני מימוש הפנסיה?

אשמח לשמוע ממך באופן פרטי

שלום,

לגבי ניוד כספים מקופות גמל אל קרן הפנסיה לצורך קבלת קצבה,

במידה שהכספים שנויידו מקורם בקופות לפני 2008, הקצבה מהם תהיה פטורה ממס, כלומר לא תקטין את סל הפטור בפרישה?

זה משנה אם כספים אלא הוגדרו כפיצויים?

תודה

לא, רק כספי קצבה מוכרת יהיו פטורים ממס,

העובדה שמקור הכספים בכספים הונים או אפילו בקרן השתלמות לא הופכים אותם להיות פטורים ממס כקצבה

עוד על ההבדל בין קצבה מזכה לקצבה מוכרת

https://pensuni.com/?p=7736