ניתוח הדוחות הכספיים של קרנות הפנסיה לשנת 2021 מראה כי בזכות התשואות הפורשים יראו גידול בקצבת הזקנה, קרנות הפנסיה רושמות גידול בהכנסות מדמי ניהול של מקבלי הקצבאות ב – 35% ומספר הפנסיונרים גדל ב- 24%

בשנת 2021 מספר מקבלי קצבאות הזקנה בקרנות הפנסיה המקיפות החדשות עמד על 56 אלף פורשים, מדובר בגידול של 24% לעומת שנה קודמת. הפורשים בקרנות הפנסיה החדשות מתחלקים לשלוש קבוצות, "פנסיונרים זכאים" אלה שפרשו עד לתאריך 31 לדצמבר 2003 והם זכאים לאגרות חוב מיועדות בשיעור של 70% מהנכסים שלהם. הקבוצה השנייה הם "מקבלי הקצבאות", פנסיונרים שפרשו עד 31 לדצמבר 2017 והקבוצה הגדולה ביותר היא קבוצת "הפנסיונרים" שכוללת את כל מי שפרש לאחר ינואר 2018.

הכנסות מדמי ניהול מכלל מקבלי הקצבאות בשנת 2021 עמדו על 180 מיליון ₪ גידול של 35% לעומת שנה קודמת.

בזכות התחרות : גידול בתיק הפנסיונרים

קבוצת מקבלי הקצבאות שמעניינת כיום את קרנות הפנסיה היא קבוצה הפנסיונרים כל מי שפרש לפנסיה לאחר 2018 נכנס לקבוצה זו, בשנים האחרונות ישנה תחרות על הפורשים והחברות מתחרות על הפנסיונרים אחת של השניה, אך הן גם מתחרות על כספים שנמצאים כיום בביטוחי מנהלים ובקופות הגמל לאחר 2008.

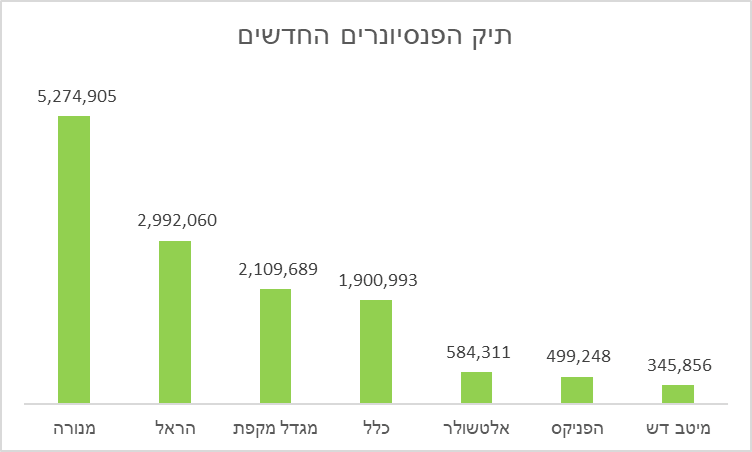

תיק הפנסיונרים עומד על 13.7 מיליארד ₪ גידול של 5 מיליארד ₪ ביחס לשנת 2020. בניגוד לתיק החוסכים שמושפע מניודים ופדיונות הפורשים הם לקוחות שבויים שאינם יכולים לנייד את החיסכון לאחר קבלת הקצבה הראשונה.

הקרנות שהציגו את הגידול באחוזים הגדול ביותר בתיק הפנסיונרים הן קרן הפנסיה של אלטשולר שחם וקרן הפנסיה של הפניקס שגדלו ב – 260% ו- 227% בהתאמה. קרן הפנסיה של מיטב דש שגם היא קרן פנסיה ברירת מחדל (בדומה לקרן הפנסיה של אלטשולר שחם) הציגה גידול של 110% בלבד.

הנתונים באלפי שקלים חדשים

>>>קריאה נוספת: מתכננים לפרוש? הקצבה מקרן הפנסיה היא האפשרות המשתלמת ביותר

דמי ניהול בפרישה : בחלק מהקרנות רואים כבר את הירידה בדמי הניהול

ביציאה לפנסיה דמי הניהול של החוסכים הופכים להיות דמי ניהול לפנסיונרים, כלומר גם אם נתנה הטבה בדמי הניהול היא מסתיימת ביציאה לפנסיה. עד לשנת 2022 היה ניתן לגבות על תיק הפורשים דמי ניהול של עד 0.5% למעט בקרנות ברירת המחדל, שם נגבו דמי ניהול בשיעור של 0.3%. החל משנת 2022 בכל קרנות הפנסיה המקיפות והמשלימות יגבו דמי ניהול של 0.3% על נכסי הפורשים החדשים.

את התוצאות של התחרות על ליבם של הפורשים אפשר לראות בדמי הניהול הממוצעים של מקבלי הקצבאות שם רואים את הירידה בדמי הניהול הממוצעים בקרנות הפנסיה של הראל ושל הפניקס.

| שם קרן הפנסיה | מנורה מבטחים | הראל | מגדל מקפת | כלל | הפניקס | אלטשולר | מיטב דש |

| דמי ניהול ממוצעים 2021 | 0.48% | 0.45% | 0.50% | 0.50% | 0.47% | 0.35% | 0.36% |

| דמי ניהול ממוצעים 2020 | 0.48% | 0.46% | 0.50% | 0.50% | 0.50% | 0.39% | 0.39% |

השינוי בתקנות דמי הניהול רלוונטי רק עבור פנסיונרים שפרשו לאחר כניסת התקנות לתוקף ולגבי פנסיונרים שפרשו בעבר יחולו דמי הניהול שנגבו מהם במועד המרת הכספים לקצבה.

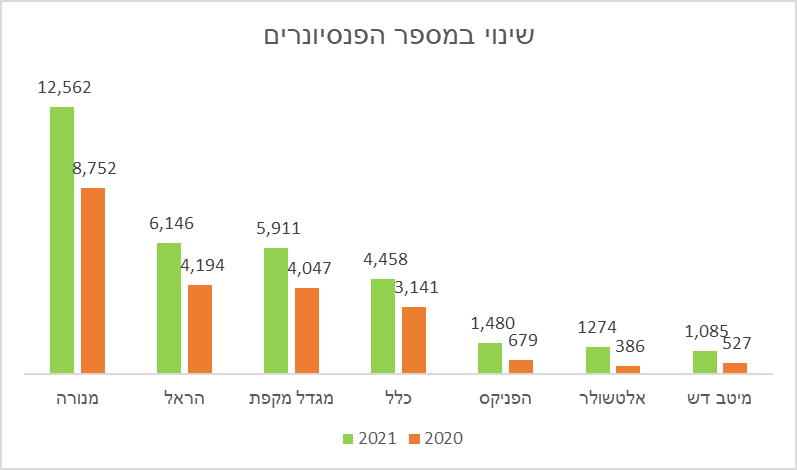

גידול של 51% בפורשים מקרנות הפנסיה החדשות

קבוצת הפנסיונרים בקרנות הפנסיה החדשות מונה כבר 32,916 פורשים, והקבוצה גדלה ב- 51% ביחס לשנה קודמת. עיקר הגידול האבסולוטי הוא כמובן במנורה מבטחים, קרן הפנסיה הגדולה ביותר, כאשר מנגד הגידול הגבוה ביותר באחוזים הוא בקרן הפנסיה של אלטשולר שחם שגדלה ב- 230% במספר הפנסיונרים שלה וכיום משלמת קצבאות ל- 1,274 פנסיונרים לעומת 386 בשנה קודמת.

סך הקצבאות ששילמו קרנות הפנסיה עומד 742 מליון ₪ גידול של 58% ביחס לשנת 2021. הגידול מעיד שגם הקצבה הממוצעת גדלה בשנת 2021.

בזכות התשואות, תגדל קצבת הזקנה של הפורשים

גם לאחר היציאה לפנסיה ממשיכה קצבת הזקנה של הפורשים להתעדכן. הקצבה של הפנסיונרים תעודכן אחת לשנה בשיעור השינוי במדד ואחת לרבעון בהתאם לעודף/גירעון האקטוארי הנובע מגורמים דמוגרפיים (בעיקר יציאה לנכות ומקרי מוות של חוסכים) בנוסף אחת לשנה בפנסיית חודש אפריל תתעדכן הקצבה בהתאם לעודף/גירעון האקטוארי הנובע מתשואות ושיעורי ריבית היוון. כדי לעמוד ביעד התשואה כ- 60% מהכנסים זכאים לתשואה מובטחת בשיעור של 4.86% צמוד מדד והיתרה מושקעת בשוק ההון.

בשנת 2021 כל קרנות הפנסיה זקפו עודף אקטוארי חיובי לטובת הפנסיונרים.

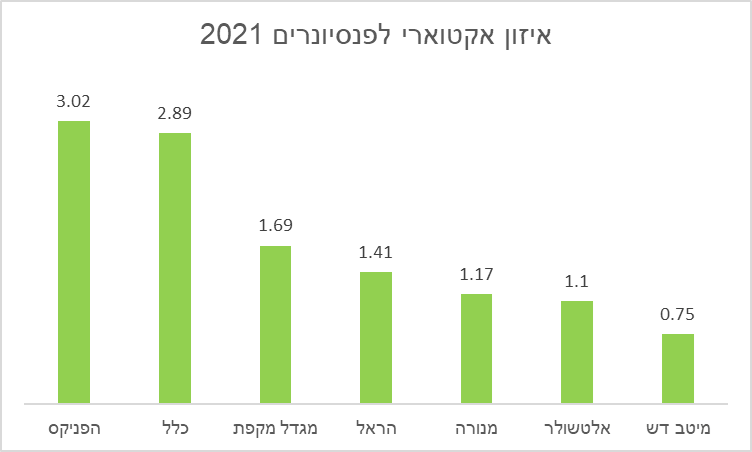

איזון אקטוארי בשנת 2021

האיזון האקטוארי שמוצג בגרף מחושב בהתאם לאיזון הדמוגרפי ולאיזון האקטוארי הנובע מתשואת מסלול הפנסיונרים בקרן הפנסיה. במידה והפנסיונר נמצא במסלול השקעה אחר (לדוגמא מסלול הלכה) האיזון האקטוארי שלו יהיה שונה. קרן הפנסיה של הפניקס מציגה את העודף המצטבר הגדול ביותר בענף, עודף של 3.02% שמורכב מעודף דמוגרפי חיובי ועודף הנובע מתשואה.

הנתונים מתבססים על נתוני האיזון האקטוארי לפנסיונרים כפי שפורסמו בדוחות השנתיים לשנת 2021.

שימו לב כי עדכון הקצבה יעשה בגין פנסיית אפריל (בחודש מאי 2022) וגובה העדכון משתנה בהתאם למועד הפרישה של הפנסיונר.

לדוגמה בהתאם לנתוני קרן הפנסיה של מנורה מבטחים.

- מי שפרש עד 31/3/2021 יש להגדיל את הקצבה שלו ב- 1.21%

- מי שפרש החל מ- 1/4/2021 ועד 30/06/2021 יש להגדיל את הקצבה שלו ב – 0.3227%

- מי שפרש החל מ – 1/07/2021 ועד 21/12/2021 יש להגדיל את הקצבה שלו ב- 1.04%

שימו לב כי במנורה מבטחים, בדומה לשנים קודמות, פורסים חלק מעדכוני הקצבה על פני שלוש שנים. בצורה הזאת שומרים על יציבות הפנסיה בעבור שנים בהם הקרן לא עומדת ביעד התשואה הנדרש ולכן בפועל הפנסיונרים יראו גידול קטן יותר בקצבת הזקנה.

הכתבה פורסמה במקור במגזין עדיף

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב

" שימו לב כי במנורה מבטחים, בדומה לשנים קודמות, פורסים חלק מעדכוני הקצבה על פני שלוש שנים. בצורה הזאת שומרים על יציבות הפנסיה בעבור שנים בהם הקרן לא עומדת ביעד התשואה הנדרש ולכן בפועל הפנסיונרים יראו גידול קטן יותר בקצבת הזקנה."

האם זה לא נכון לגבי כל הקרנות ? כל קרן רשאית להחליט אחרת ?

תודה

ניתן להחליט לפרוס את העודפים / הגרעונות שעולים על 1%.

זה בהתאם להחלטת הקרן.

יכל להיות שיש קרנות נוספות שבחרו לעשות את זה ולא התייחסו לכך במאזן האקטוארי

הי נדב

האם הכוונה ל – 31/12/2017

"הקבוצה השנייה הם "מקבלי הקצבאות", פנסיונרים שפרשו עד 31 לדצמבר 2007"

כן, הדור השני הסתיים ב- 2017

אז תתקן בהזדמנות את המאמר שלך

תודה נדב.

מעניין אותי למה לא מוותרים על האיזון האקטוארי וזהו?

ברור שהנ"ל דרוש מבחינה אקטוארית, אבל לא חושבים המנהלים של המוצר הזה שנקרא "קרן פנסיה" שזה רק מבלבל יותר כל ההמודדות הזו עם גורמים משתנים עבור החסוך?

יכולים לבקש או להחליט שחברות הפנסיה יספגו את הגירעון ויספגו גם עודף במידה ויהיה.

ותמורת מנגנון של ספיגת גירעון/עודף הם יציעו הטבה אחרת, קבועה, לחוסכים. נניח בדמי הניהול לפורשים.

פחות התעסקויות ומעברי כספים.

מישהו צריך להרים את הכפפה ולהתחיל לפשט את המוצר הזה עד כמה שניתן, גם במחיר מסויים עבור החוסכים ו/או הקרנות, עם כמה שפחות גורמים שמשתנים כדי להפוך אותו לנגיש לציבור.

זה פשוט אסון.

יש כבר מוצר כזה, קוראים לו ביטוח מנהלים

בביטוח מנהלים חברת הביטוח "סופגת" את הגירעון ומצד שני נותרת עם הרווחים.

כדי לספוג את הסיכון חברת הביטוח גובה דמי ניהול גבוהים יותר, אפשר לקרוא עכשיו בעיתונים לגבי הספיגה של חברות הביטוח בעקבות עדכון המקדמים בביטוחי המנהלים