מקבלים פנסיה מקרן פנסיה חדשה? בפנסיה שתשולם לכם בחודש מאי אתם צפויים לראות עדכונים. למי תגדל הקצבה ולמי היא תקטן.

פנסיית הזקנה בקרן הפנסיה מחושבת במועד היציאה לפנסיה על בסיס הצבירה בקרן ועל בסיס מקדם ההמרה לקצבה. לצורך הדוגמה, נניח שפורש חסך מליון ש"ח ומקדם ההמרה לקצבה הוא 200, הפורש יקבל קצבה חודשית של 5,000 ש"ח.

האם זאת הקצבה שיקבל לאורך כל תקופת הפרישה?

בעשרים שנים הבאות?

לא הרבה יודעים כי גם הקצבה הזאת נתונה לשינויים, פנסיית הזקנה מקרן הפנסיה תתעדכן לאורך השנה בשל שלושה גורמים עליהם נפרט בהרחבה בהמשך.

- איזון דמוגרפי

- איזון תשואתי

- מדד (אינפלציה שנתית)

בכל רבעון מתעדכנת הקצבה בהתאם למאזן האקטוארי. מלבד האיזון הדמוגרפי שנובע ממקרי מוות ונכות מתעדכנת הקצבה פעם בשנה בהתאם למדד ובתאם לעמידה ביעד התשואה. עדכון זה רלוונטי רק למי שפרש עד לסוף שנת 2022 כאשר הקצבה של כל פורש ופורש תתעדכן בהתאם למועד שבו הוא פרש.

פרשתם עד 31/12/2017 הקצבה שלכם צפויה לגדול ביותר מ- 5% בשל העליה במדד.

פרשתם עד 31/12/2021 הקצבה שלכם צפויה לגדול בין 1% ל- 2%. תלוי בקרן הפנסיה ממנה אתם מקבלים קצבה.

פרשתם לאורך שנת 2022 הקצבה שלכם עשויה לקטון או לגדול בהתאם למועד שבו פרשתם לאורך השנה וקרן הפנסיה ממנה אתם מקבלים את הקצבה.

יש לי ביטוח מנהלים, האם גם הקצבה שלי תתעדכן?

מי שמקבל פנסיה מביטוח מנהלים, הפנסיה שלו מתעדכנת בכל חודש וחודש בהתאם למסלול ההשקעה שבחר בפרישה. חברת הביטוח בוחנת האם היא עומדת ביעד התשואה הנדרש ובהתאם לכך מעדכנת את הקצבה. הפורשים בביטוחי מנהלים ספגו את הירידות בשוק ההון לאורך כל שנת 2022.

>>>קריאה נוספת : כיצד משפיעות הירידות בשוק ההון על פנסיית הזקנה?

חשוב לציין כי לאחר היציאה לפנסיה לא ניתן לשנות עוד קרן הפנסיה ממנה אתם מקבלים קצבה או את מסלול השקעה ולכן ההחלטות אלו הן קריטיות לפני היציאה לפנסיה.

כיצד משפיע המאזן הדמוגרפי על קצבת הזקנה?

קרן הפנסיה בניגוד לביטוח מנהלים מתבססת על ערבות הדדית בין עמיתי הקרן, ולכן מי שנושא בסיכון לתשלומי תביעות הנכות והשאירים בקרן הם חברי הקרן ולא החברה המנהלת.

תשלומי העמיתים עבור הכיסויים הביטוחים נאספים "בקופה צדדית" ובמקרה של תביעה, משלמים את כספי התביעה מאותה קופה. במידה ונשארים עודפים בקופה הם נקראים , עודף אקטוארי והם מחולקים חזרה לחוסכים בקרן הפנסיה, באופן דומה במידה שחסר כסף בקופה, נוצר גרעון אקטוארי, ועמיתי קרן הפנסיה נדרשים להשלים את הגרעון.

אמנם מי שמשלם את הכיסוי הביטוחי הוא רק העמיתים הפעילים בקרן הפנסיה, אך המאזן האקטוארי משפיע על כולם, גם על מקבלי הקצבאות.

בכל רבעון תתעדכן קצבת הזקנה של הפנסיונרים בהתאם לתוצאות המאזן האקטוארי באותו הרבעון.

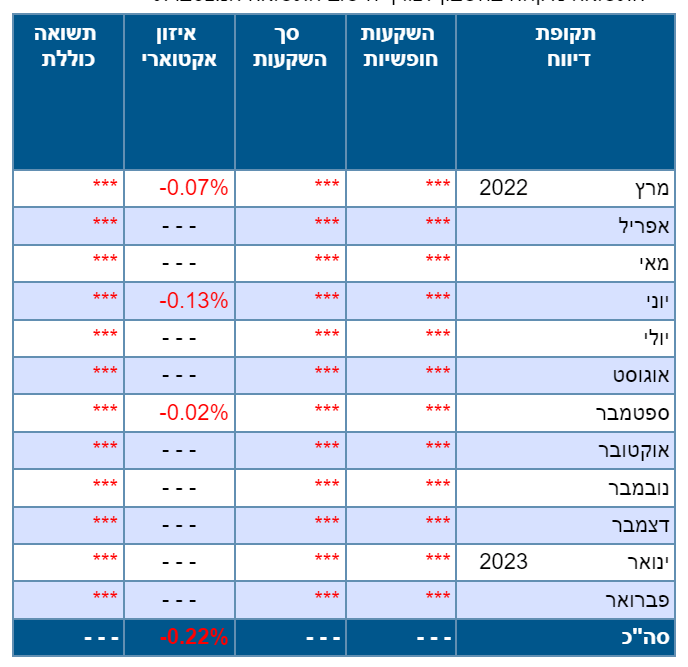

את נתוני המאזן האקטוארי הרבעוני ניתן למצוא באתר פנסיה נט, ניתן ללחוץ על שם הקרן ולראות את המאזן האקטוארי בכל רבעון ורבעון בשנה האחרון.

דוגמה למאזן האקטוארי של מנורה מבטחים מתוך אתר פנסיה נט. הסימון באדום מצביע על גרעון אקטוארי והמשמעות שלו היא שקצבת הזקנה של הפורשים ירדה בשיעור של 0.02%- בקצבת ספטמבר 2022.

איזון אקטוארי 2022

נתוני המאזן האקטוארי של קרנות הפנסיה לשנת 2022 מקור הנתונים הדוחות הכספיים של קרנות הפנסיה. למידע נוסף על המאזן האקטוארי בקרן הפנסיה.

| חוסכים | |

| אלטשולר שחם | 0.38% |

| מיטב דש | 0.20% |

| הפניקס | 0.10% |

| כלל | 0.02%- |

| הראל | 0.13%- |

| מגדל | 0.16%- |

| מנורה מבטחים | 0.30%- |

כיצד משפיעה התשואה על פנסיית הזקנה?

מלבד המאזן הדמוגרפי מושפעת הקצבה גם מהתשואה שהשיגה קרן הפנסיה. הקרן מחשבת את קצבת הזקנה על בסיס הנחת תשואה של 4.26%. כלומר אם הקרן תשיג מידי שנה 4.26% קצבת הזקנה תישאר ללא שינוי, אם הקרן תשיג תשואה גבוהה יותר (כמו בשנת 2021) קצבת הזקנה תגדל אך אם קרן הפנסיה לא תעמוד ביעד התשואה, תקטן קצבת הזקנה של הפורשים.

לאחר שנה של עליות בשנת 2022 היו ירידות חדות בשוק ההון ירידות שהובילו לפגיעה ממוצעת בפורשים בשיעור של 4%-. מכיוון שבקרן הפנסיה ישנה הבטחת תשואה, מצבם של של הפורשים בקרנות הפנסיה החדשות טוב בהרבה מאשר הפורשים מקרן הפנסיה המשלימה (קרן פנסיה כללית). בעוד שהפגיעה בפורשים בקרנות הפנסיה החדשות עומדת על כ- 4% בקרנות הפנסיה המשלימות הפגיעה עולה על 10%.

כדי למתן את הפגיעה בפורשים מקרנות הפנסיה המשלימות בחלק מקרנות הפנסיה בחרו לפרוס את הגרעון על פני מספר שנים בתקווה שבשנים הבאות התשואה בשוק ההון תהייה גבוהה יותר.

כיצד משפיעה האינפלציה על פנסיית הזקנה?

עד כה ראינו שקצבת הזקנה יכולה לעלות או לרדת בשל המאזן הדמוגרפי, היא ירדה בשנת 2022 בגלל הנפילות החדות בשוק ההון אך מנגד בשנת 2022 האינפלציה עלתה ב- 5.28%.

כלומר במבחן התוצאה הקצבה של הפורשים מקרנות הפנסיה החדשות צפויה לעלות בראשון למאי בשיעור של בין 1% ל- 2% תלוי בקרן הפנסיה.

מי זכאי להצמדה למדד?

בעוד שהעדכון הדמוגרפי בשל מקרי נכות ומוות נעשה בכל רבעון, ההצמדה למדד והעדכון התשואתי נעשים פעם בשנה בקצבת חודש אפריל המשולמת במאי. לכן כל פורש יקבל את החלק היחסי המגיע לו.

מי שפרש עד לשנת 2022 יקבל את מלא ההצמדה למדד אך מנגד יספוג את כל הירידות שהיו בשוק ההון. לעומת זאת מי שפרש לאורך שנת 2022 יקבל הצמדה חלקית למדד וקצבת הזקנה שלו תפגע בהתאם לרבעון שבו פרש.

קריאה נוספת : כיצד משתנה קצבת הזקנה לאחר הפרישה

Image by Gerd Altmann from Pixabay

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב.

האם בביטוח המנהלים קיימת הצמדה כלשהי למדד או שפשוט הקרן צריכה להשיג תשואה ריאלית (לדוגמה 2.5% בביטוחים הישנים) ולפי זה מתעדכנת הקצבה?

בביטוח מנהלים ההצמדה היחידה היא למדד ההשקעות, הקצבה תתעדכן מידי חודש בהתאם לעמידה ביעד התשואה בהתאם לריבית התחשיבית

הי נדב

הכתבה מעניינת אולם נקודה אחת לא ברורה לי

אם תשואת קרנות הפנסיה ב2022 היתה סביב % 4-

והיעד השנתי שלהן הינו 4.26% כיצד יתכן שהקצבה תגדל כעת (הרי הקרנות פספסו את היעד ב8.26% וההצמדה לאינפלציה לא מכסה)

תודה רבה

מינוס 4% זאת הפגיעה לאחר כל השקולים לפני הצמדה למדד

שלום נדב,

האם יש הבדל בין מסלולים שונים בקרנות פנסיה על % הפנסיה בעקבות שוק ההון?

כלומר, מי שנמצא בקרן פנסיה במסלול מנייתי הקצבה שלו נפגעה יותר ממי שנמצא במסלול עם פחות חשיפה למניות?

או שזה לא משנה, כל מי שיצא לפנסיה באותם חודשים נפגעה הקצבה שלו באחוז דומה?

הי סמדר,

בשנת 2022 מי שפרש ממסלול מניות (קיים רק במגדל) נפגע קצת יותר,

כמו כן יש הבדל בין מסלולי הלכה לבין המסלולים הרגילים. צריך לבדוק בכל קרן בנפרד

תודה רבה לך!

כרגיל אצלך נדב, הסבר מקיף וברור.

תודה רבה

שלום

אז מי שפרש לפני 2022 לקצבה מקרן פנסיה חדשה

וקיבל 5,000 ש"ח לחודש יקבל ב1/5/23 עוד 1%

לקצבה

למרות הירידות ,האינפלציה עזרה לו "

אפשר להסתכל על זה כך, או להבין שהפנסיה נשחקה וכוח הקניה של הפורש ירד

למה לא נקבל את כל הכסף במכה אחת כל אחד יעשה מה שטוב לו יקח מליון שקל ישים אותם ברכישת דירה ככה עוד שנים ישאר לו כסף

או ישים בבנק יסגור ריבית בלי הבורסה עולה הבורסה יורדת

ודבר אחד לא ברור כלל האזרחים מפרישים פנסיה ועובדי מדינה חיים על חשבון אזרחים והם מקבלים פנסיה תקציבית אין פה שום הגיון חיים על חשבונינו בושה וחרפה

שלום נדב

בביטוח מנהלים צמוד מדד ונושא ריבית של 3.5% (תשואה מובטחת) האם הקצבה עולה מידיי חודש לפי המדד והריבית? או שמרגי שפרשתי יש רק הצמדה למדד?

תודה

פנסיית הזקנה תהייה צמודה למדד בלבד

היי נדב,

אני בת 55 עם ביטוח מנהלים עם מקדם קצבה מובטח (200 למיטב זכרוני). דמי הניהול יקרים מאוד 5%.

אני מקבלת הצעות לניוד. האם כדאי?

הי מיכל,

בלי להיכנס לנושא הייעוץ, פוליסה כזאת פחות כדאית מקרן פנסיה מקיפה. צריך לבחון את המצב הבריאותי בטרם הניוד ומה החלופה לביטוח המנהלים

שלום נדב, יש לי שתי שאלות: הראשונה – האם ההצמדה למדד היא על כל הסכום הצבור? הרי בקרנות הפנסיה יש 60% אג"ח מיועדות הצמודות גם למדד. האם יש פה למעשה קבלה כפולה של המדד?

שניה – חוזר לשאלה ששאלו לפני. אם התשואה הנדרשת היא 4.25% והתשואה בפועל הייתה 4%-, איך יתכן שהיתה תשואה משוקללת שלילית רק של 4%? תוכל לפרט קצת מה השפיע על זה? תודה רבה, חן

הי חן,

נדרשת הצמדה של כל הסכום, ההצמדה הזאת מגולמת במאזן האקטוארי הנדרש

כדי לעמוד בהצמדה, ההבטחת תשואה כוללת הצמדה למדד (כלומר זה מקל על עמידה ביעד) אך נדרש להשיג תשואה פלוס מדד על יתר הנכסים

הי נדב,

שלש שאלות. אני מקבל קיצבה מאלטשולר פנסיה מקיפה.

1. חישוב עידכון התשואה השנתית – מתבצעת בסוף מרץ, נכון?

– האם בודקים תשואה של 12 חודשים אחרונים ( 3/2023 – 4/2022). ,

– או תשואה של שנת 2022 שחלפה (1/2022-12/2022).

2. במידה ובודקים תשואה של שנת 2022, התשואה שלהם היתה 3.44%. כלומר העידכון צריך להיות של -0.82%-.

האם סביר (כי זה רחוק נכון מה 4% – שציינת בכתבה)?

3. איך מתווסף כאן העידכון בגין המדד?

תודה,

יוסי

הבדיקה נעשית בגין שנת 2022,

התשואה שאתה רואה בפנסיה נט לא רלוונטית לצורך חישוב ההתחייבות למקבלי הקצבאות, את התחייבות כלפי מקבלי הקצבאות אתה יכל לראות במאזן האקטוארי של הקרן.

לצורך הדוגמה, התשואה שאתה רואה בפנסיה נט לא לוקחת בחשבון את התחייבות לתשלום המדד

כלומר,

ההתחייבות לוקחת בחשבון את המדד ולכן מגיעה ל- מינוס 4 ועל זה מוסיפים את המדד ולכן בסוף אתה רואה פלוס אחד (שוב המספרים כאן לא מדוייקים)