חשבתם שמערכת הפנסיה בישראל מפלה נשים? שגיל הפרישה המוקדם ותוחלת החיים הארוכה הן החסרונות הכי גדולים שלהן? כדאי שתעשו חשיבה מחדש. מערכת הפנסיה בישראל מקנה לא מעט הטבות לנשים נשואות ולהן נותר רק להושיט ידיים ולקטוף אותן.

בשבוע שעבר חל יום האישה הבינלאומי, כמידי שנה הרשת געשה בכתבות בנושא הפערים בין גברים ונשים. גם אני, כבעבר, נדרשתי לנושא. אך כאן באתר החלטתי לנתח את הנושא מזוית קצת אחרת.

אמנם קיימים פערים בין גברים ונשים, אך הם לא נוגעים לפנסיית הזקנה. בדקות הקרובות נבין כיצד "החסרונות הגדולים" של הנשים, כמו תוחלת חיים גבוהה יותר וגיל פרישה מוקדם יותר שווים להם לא מעט כסף בפנסיה.

כיצד פועל החיסכון הפנסיוני בישראל?

מערכת הפנסיה בישראל מתבססת על גישת ה- Defined Contribution, לכל חוסך חשבון חיסכון משלו אליו הוא מבצע הפקדות. אם החוסך שכיר אז החיסכון הפנסיוני הוא מטעם מקום העבודה, המעסיק והעובד מפקידים לקרן אחוזים מוסכמים מהשכר. אם מדובר בחוסך עצמאי, רק הוא יפקיד לקרן.

מהפקדה החודשית מנכים דמי ניהול ודמי ביטוח עבור שארים ונכות, והיתרה נצברת בחשבונו הפרטי של המבוטח.

הסיכונים במערכת הפנסיה החדשה (מקור)

בגיל הפרישה ממירים את החיסכון הנצבר לקצבה חודשית, לפורש ולבן זוגו, בהתאם למקדם ההמרה.

מכיוון ולכל חוסך חשבון אישי, אליו הוא מפקיד בהתאם לשכרו המבוטח, במועד המרת הכספים לקצבה חודשית כל חוסך יקבל את המנה אותה הוא בישל.

>>>קריאה נוספת : המדריך לקרן הפנסיה המקיפה

בניגוד למחשבות קודמות, שיטת החיסכון הפנסיוני הקיימת בישראל, אינה מפלה בין גברים ונשים. ואף להיפך, במקרים רבים, השיטה הנהוגה בישראל מעניקה יתרונות לא מעטים לנשים.

שיטת החיסכון מיטיבה עם נשים נשואות

אחת הטענות הרווחות היא שמכיוון ונשים מרוויחות שכר נמוך יותר פנסיית הזקנה שלהן תהייה נמוכה יותר מגברים. הגיוני. ככל שהשכר ממנו מפקידים נמוך יותר, קצבת הזקנה תהייה נמוכה יותר.

במחקר שפרסמה בשנת 2018 קרן המטבע הבינלאומית עולה שהפער בשכר בין גברים ונשים מגיע ל- 34%. אחת הסיבות לפער היא שנשים בוחרות מקצועות "נשים", כמו חינוך, סיעוד, עבודה סוציאלית וכד'.

אמנם מקצועות אלה נחשבים נשיים, אך יש גם גברים שעובדים כמורים, עובדים סוציאליים או פסיכולוגים חינוכים. יתרה מכך, במידה וניקח שני חוסכים, גבר ואישה, המרוויחים שכר זהה, נגלה כי במועד המרת הכספים לקצבה, הן גובה החיסכון בקרן והן פנסיית הזקנה של האישה תהייה גבוהה יותר.

השכר זהה, הקצבה לא

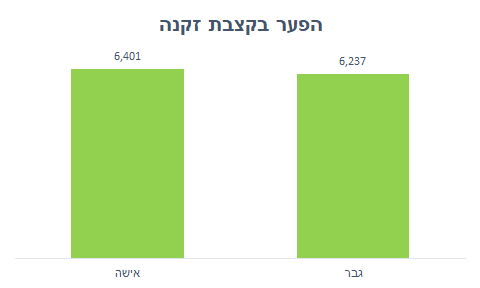

בואו נבחן זאת, ניקח שני חוסכים, בני אותו גיל 25, המרוויחים את שכר המינימום, 5,300 ש"ח ומפקידים 18.5% מהשכר לפנסיה.

במועד היציאה לפנסיה, החיסכון הפנסיוני של האישה יהיה גבוה יותר ב- 21 אלף שקלים מהחיסכון הפנסיוני של הגבר. קצבת הזקנה של האישה תהייה גבוהה יותר ב- 160 שקלים בכל חודש!

| מין | חיסכון בפרישה | קצבת זקנה | מקדם |

| אישה | 1,227,940 ש"ח | 6,401 ש"ח | 191.8 |

| גבר | 1,206,278 ש"ח | 6,237 ש"ח | 193.4 |

מהיכן נובעים הפערים?

אמנם השכר ממנו מפקידים לפנסיה היה זהה לגברים ונשים, והכיסוי הביטוחי היה זהה אך העלות שלו שונה. עלות הכיסוי הביטוחי לגברים גבוהה יותר מזו של הנשים ולכן לאורך שנות החיסכון נצברו בחשבונו של הגבר 21 אלף שקלים פחות מאשר לאישה.

לעלות הכיסוי הביטוחי ישנה השפעה נוספת על הגברים, מכיוון ועלות הכיסוי שלהם גבוהה יותר, גברים שיצטרפו לקרן הפנסיה לאחר גיל 41 לא יוכלו עוד לקבל כיסוי ביטוחי מלא וזאת לעומת נשים, שבכל גיל יקבלו את הכיסוי המרבי בקרן הפנסיה.

>>>קריאה נוספת : על מסלולי הביטוח בקרן הפנסיה

אך הפער של 160 השקלים בקצבת הזקנה בין נשים וגברים לא נובע רק מהפער בחיסכון. במועד המרת החיסכון לקצבה חודשית, גבר ואישה בני אותו הגיל יקבלו מקדם שונה!

מקדם ההמרה מקנה יתרון לנשים נשואות

למרבה ההפתעה למרות שתוחלת החיים של נשים גבוהה יותר מזו של הגברים, מקדם ההמרה של האישה הנשואה יהיה נמוך יותר מזה של הגבר הנשוי.

בואו נבין למה

מקדם ההמרה בקרן הפנסיה מניח כי הפורש יקבל קצבה לכל ימי חייו ולאחר מותו, לאשתו אחריו לכל ימי חייה.

נניח כי קיים פער של 3 שנים בין שני בני הזוג, כאשר הפורש שלנו ילך לעולמו בגיל 87, אשתו תהייה בת 84 ותקבל קצבה עד לגיל 90. כלומר מקדם ההמרה לגבר צריך לקחת בחשבון תשלום קצבאות של 6 שנים נוספות.

במועד היציאה לפנסיה, יחושב מקדם ההמרה בהתאם לפער האמיתי בין שני בני הזוג

לעומת זאת, במקרה מוות של האישה, בגיל 90, בן זוגה יהיה כבר המון שנים קבור באדמה ואיש עוד לא יקבל קצבה אחריה.

>>>עוד על מקדם ההמרה בקרן הפנסיה

גיל הפרישה של נשים מוקדם יותר? זה דווקא יתרון

כיום קיימת שונות בגיל הפרישה בין נשים וגברים, גיל הפרישה לנשים הוא 62 בעוד שגיל הפרישה לגברים הוא 67. למרות שגיל הפרישה של נשים נמוך בחמש שנים, מעסיקים אינם יכולים לפטר נשים שהגיעו לגיל 62 ונשים שהגיעו לגיל זה יכולות עוד להמשיך לעבוד.

מה היתרונות בגיל פרישה מוקדם?

כולנו מכירים את החסרונות בגיל הפרישה המוקדם, תקופת חיסכון קצרה, שמובילה לחיסכון נמוך בפרישה. תקופת פרישה ארוכה שמובילה לקצבה חודשית נמוכה יותר.

ברשותכם, אני רוצה לבחון את היתרונות בגיל פרישה מוקדם, זכאות לקצבת זקנה מביטוח לאומי ואפשרות לניצול הטבות המס על הקצבה.

זכאות לקצבת ביטוח לאומי וניצול הטבות המס על הקצבה

גברים שיבקשו לצאת לפנסיה מוקדמת יגלו שהם זכאים לקבל קצבת זקנה מביטוח לאומי החל מגיל 67. אמנם הקצבה לכשעצמה אינה גבוהה, אך בצירוף לקצבה הפנסיונית מדובר בסכום לא מבוטל שאין להתעלם ממנו.

בנוסף, אותם גברים יגלו שקצבת הזקנה שלהם חייבת במס החל מהשקל הראשון וזאת מפני שאת הטבת המס הם יכולים לנצל רק החל מגיל 67.

בזמן הזה, נשים שיצאו לפנסיה בגיל 62 יכולות להחליט מה ברצונן לעשות כעת. באפשרותן למשוך פנסיית זקנה מהחיסכון הפנסיוני תוך ניצול הטבות המס על הקצבה המזכה. בנוסף באפשרותן להחליט האם להמשיך לעבוד, ולקבל קצבה במקביל (פרישה מדומה) במידה וימשיכו לעבוד ולא יהיו זכאיות לקצבת זקנה מביטוח לאומי, יצברו תוספת דחייה של 5% נוספים עבור כל שנה שבה לא יהיו זכאיות לקצבת זקנה.

בשורה התחתונה

במידה וקיימים פערי שכר בין שני בני הזוג הם צפויים לפערים בקצבת הזקנה שלהם, יש להכיר את היתרונות שמקנה מערכת הפנסיה בישראל לנשים וללמוד לנצל אותם. הסטת הפקדות מהחיסכון הפנסיוני של הגבר לחיסכון הפנסיוני של האישה תאפשר משיכה של סכומים גבוהים יותר, לאורך תקופה ארוכה יותר תוך כדי תשלום מס מופחת.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה נדב על פוסט מרתק!

כיצד והאם הטבות אלו חלות על נשים ידועות בציבור?

במידה ויש לך ידועה בציבור אתם יכולים להחליט במועד הפרישה האם אתם פורשים כזוג או כיחידים. במידה ותפרשו כיחידים הקצבה שכל אחד מכם תקבל תהייה גבוהה יותר, אך במקרה של מוות לא תשולם קצבה.

במידה ותבחרו לפרוש כזוג, המקדם שלכם יחושב כמקדם של כל זוג נשוי אחר.

חשוב מאוד לבחון את הנושא במועד הפרישה.

לגבי מקרה מוות לפני גיל פרישה – האo זה כך גם לגבי ידועים בציבור, כלומר, לא תשולם קצבה לבן או לבת הזוג?

במידה ושני בני הזוג חיים ביחד, הידוע בציבור יהיה זכאי לקצבת שארים לכל ימי חייו

תודה רבה

פוסט מצוין וחשוב נדב, תודה. צריך אולי רק לחדד שהמקדם של אישה בקרן הפנסיה יהיה נמוך מזה של הגבר רק אם יש בחירה בקצבת אלמן של פנסיונרית בגובה 60% או יותר. במידה וקצבת האלמן שנבחרה בפרישה היא 30% או שבכלל אין אלמן אז המקדם של האישה יהיה גבוה יותר מזה של הגבר.

הי נדב

פוסט מצויין

הבהרתך לגבי הדוגמא שנתת בדבר השוני במקדמי הקצבה לגבר אשה..

מהיכן אתה לוקח בדוגמה תשלום לבת הזוג עד גיל 90 ??.

( המבוטח בן 87 הלך לעולמו ואשתו בת 86 )

תודה

אבי

התשלום כמובן הוא לכל החיים, לפורש ולבן זוגו.

המספר של 87 ו – 90 הוא מספר שאקטואר נתן לי לגבי תוחלת החיים החזויה בפרישה לחוסכים צעירים.

הי נדב

כתבת . הסטת הפקדות מהחיסכון הפנסיוני של הגבר לחיסכון הפנסיוני של האישה תאפשר משיכה של סכומים גבוהים יותר,

איזה כספים ניתן להסיט מהחסכון הפנסיוני של הגבר לחסכון של האשה, הרי המעסיק של כל אחד מבני הזוג מפריש לו לפי גובה השכר שלו?

הי יוסי,

הכוונה היא שלחשבון עם החיסכון הגבוה יותר (בדרך כלל הגבר) לא צריך להגדיל הפקדות, לא להגדיל הפקדה ל – 7%. לא לבצע הפקדה באופן עצמאי.

גם אם פותחים קופות גמל יש לפתוח אותן על שם האישה כדי שבעתיד יהיה ניתן להמיר את החיסכון הזה לקצבה ולנצל את הטבות המס מגיל 62.

אני מבינה שמקדם יותר נמוך לאישה נכון רק לגבי קרן פנסיה ולא נכון לביטוח מנהלים. לי יש ביטוח מנהלים עם מקדם גבוה מאד214 , אומנם מקדם קבוע. בו בזמן שגבר קיבל באותה תקופה מקדם 194.

הי תיקי,

המקדם בביטוח מנהלים הוא לפורש לכל ימי חייו ולבן הזוג במסגרת תקופת ההבטחה. כלומר מקדם המרה בביטוח מנהלים "קונס" את האישה על תוחלת החיים שלה.

במידה וזה המקדם שלך לגיל 67 כדאי לבחון אולי כדאי לעבור לקרן פנסיה בפרישה.

היי נדב

תודה על התשובה . בכלל אוהבת מאד את האתר שלך והתשובות. ברשותך ארחיב את השאלה הלה: מה יקרה למקדם אם אני אעבור בפרישה לקרן פנסיה מביטוח מנהלים? ובכלל איך יעשה החישוב, האם גובה הפנסיה החודשית יקבע בהתאם למקדם שהיה בביטוח מנהלים ורק כל התנאים הנלווים כגון : דמי ניהול, קצבת שיירים וכו' תהיה לפי קרן הפנסיה? האם אני לא הפסיד ממעבר?

הי תיקי,

ביטוח מנהלים הוא חוזה בינך לבין חברת הביטוח. במידה ואת עוברת לקרן פנסיה מתבטל החוזה והזכויות שלך יחושבו בהתאם לתקנון הקרן. כלומר למקדם שהיה לך בחברת הביטוח אין עוד משמעות.

לגבי רווח או הפסד מהמעבר, את זה ניתן לבדוק רק עם איש מקצוע.