אחד הגורמים להבדל בין הקצבה הצפויה לבין השכר האחרון הוא הפער בין השכר בפועל לבין השכר ממנו מפקידים לפנסיה. 3 אלטרנטיבות להפקדה באופן עצמאי לצורך הגדלת החיסכון.

במידה וההכנסה המבוטחת שלי נמוכה ביחס למשכורת החודשית שלי, ואני מעוניין להפריש באופן עצמאי לאפיק חיסכון פנסיוני כל שהוא. לאן ניתן להפקיד את הכספים?

במחקרים שנערכו בשנים האחרונות (לקריאה), עולה כי הפער בין השכר המבוטח לשכר בפועל הוא אחד הגורמים לשיעור התחלופה הנמוך של פורשי העתיד. כלומר לפער בין קצבת הזקנה שתקבל לבין ההכנסה שלך ערב הפרישה.

הפקדה לחיסכון פנסיוני באופן עצמאי מפצה על הפער שנגרם בשל מבנה השכר או החלטת המעסיק ותגדיל את שיעור התחלופה.

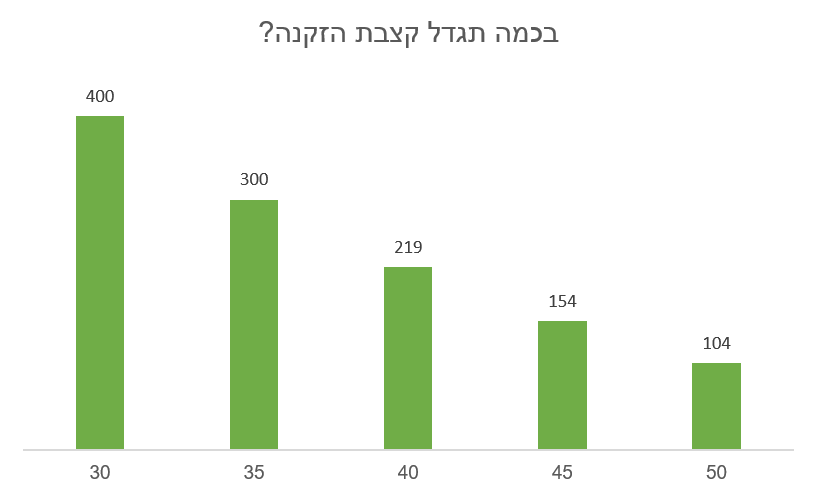

לדוגמה, הפקדה מגיל 30 של 100 ש"ח בחודש תגדיל את קצבת הזקנה שלך ב- 400 ש"ח נוספים מידי חודש.

כיצד נגדיל את החיסכון הפנסיוני?

ניצבות בפניך כיום מספר אפשרויות לצורך הגדלת החיסכון הפנסיוני באופן עצמאי:

- הפקדה לקרן פנסיה

- הפקדה לקופת גמל

- הפקדה לקופת גמל להשקעה

נבחן כל אחת מהאפשרויות ונדון ביתרונות ובחסרונות שלה.

הפקדה לקרן פנסיה

באפשרותך להפקיד באופן עצמאי לקרן הפנסיה אליה אתה מפקיד כיום כשכיר. הפקדה לקרן הפנסיה תקנה לך הטבות מס על ההפקדה על חלקי שכר לא מבוטח, תגדיל את הכיסוי הביטוחי וכמובן תגדיל את החיסכון לגיל הפרישה.

>>>קריאה נוספת : מהי קרן פנסיה?

הטבות מס בחיסכון הפנסיוני

הפקדה לחיסכון פנסיוני מקנה לך הטבת מס מסוג זיכוי ממס, על כל שקל שאתה מפקיד לפנסיה, תקבל חזרה מהמדינה 35 אגורות. הפקדה זו מוגבלת בתקרת שכר שעומדת בשנת 2018 על 8,800 ש"ח או הפקדה חודשית בגובה 616 ש"ח.

כאשר תפקיד באופן עצמאי לחיסכון פנסיוני על חלקי השכר הלא מבוטח, תקבל הטבות מס נוספות.

באפשרותך לבחור להפקיד את הכספים גם לחשבון על שם בן הזוג. בצורה הזאת ניתן לגם לנצל את הטבות המס במועד ההפקדה וגם לנצל את הטבות המס בפרישה.

קריאה נוספת:

- מתי כדאי לצאת לפנסיה?

- זה לא עוד פוסט נשים – היתרונות לנשים בחיסכון הפנסיוני

- עורכים חשיבה מחודשת בהטבות המס בחיסכון הפנסיוני

הגדלת הכיסויים הביטוחים בקרן הפנסיה

מלבד חיסכון לגיל פרישה כוללת קרן הפנסיה שני כיסויים ביטוחים נוספים, ביטוח אבדן כושר עבודה וביטוח למקרה של מוות (ביטוח שארים). כשכיר גובה הכיסוי נגזר מהשכר ממנו אתה מפקיד לקרן הפנסיה.

מכיוון ואתה לא מפקיד על מלא השכר לקרן הפנסיה, הכיסוי הביטוחי שלך יהיה נמוך משמעותית מהשכר החודשי.

לדוגמה

נניח כי השכר החודשי שלך הוא 12,000 ש"ח והמעסיק מפקיד משכר בגובה 10,000 ש"ח. במקרה הזה, הפיצוי החודשי יגזר משכר של 10,000 ש"ח.

במקרה של אבדן כושר עבודה תקבל קצבה חודשית בגובה 7,500 ש"ח ולא 9,000 ש"ח. וחס וחלילה במקרה של מוות המשפחה תקבל קצבה חודשית בגובה 10,000 ש"ח ולא 12,000 ש"ח.

| כיסוי | אחוז כיסוי | שכר פנסיוני 10,000 ש"ח | שכר בפועל 12,000 ש"ח |

| אבדן כושר עבודה | 75% | 7,500 ש"ח | 9,000 ש"ח |

| מקרה מוות | 100% | 10,000 ש"ח | 12,000 ש"ח |

במידה ותבחר להפקיד באופן עצמאי, ייגזר הכיסוי הביטוחי הנוסף מגובה ההפקדה החודשית. בררת המחדל לצורך חישוב הכיסוי הביטוחי היא 16% מסכום ההפקדה.

כלומר כל הפקדה של 100 ש"ח תזכה אותך בכיסוי ביטוחי נוסף בגובה 625 ש"ח.

קריאה נוספת

| יתרונות בקרן הפנסיה | חסרונות בקרן הפנסיה |

| ניתן לקבל קצבה | לא ניתן למשוך את החיסכון לפני גיל הפרישה |

| הגדלת הכיסוי הביטוחי | עלויות נוספות עבור כיסוי ביטוחי |

| הטבות מס בהפקדה |

החיסרון בהגדלת החיסכון באמצעות הפקדה לקרן הפנסיה

הפקדה לקרן הפנסיה היא הפקדה לגיל פרישה. את הכספים שתבחר להפקיד לא תוכל למשוך עד לגיל הפרישה ובפרישה תוכל לקבל אותם כקצבה חודשית שעשויה להיות חייבת במס.

בנוסף, בחירה בחיסכון בקרן הפנסיה, אינה נטו חיסכון. מהפקדה החודשית ירדו עלויות נוספות עבור כיסויים ביטוחים. במידה ואתה לא זקוק לכיסויים ביטוחים נוספים, כדאי שתשקול את האפשרות השניה, חיסכון בקופת גמל.

הפקדה לקופת גמל

בדומה לקרן הפנסיה, גם קופת הגמל היא מכשיר חיסכון פנסיוני לגיל הפרישה. הפקדה לקופת הגמל תזכה אותך באותן הטבות מס כמו קרן הפנסיה, אך בניגוד אליה היא לא כוללת כיסויים ביטוחים נוספים.

גם בקופת הגמל ניתן להפקיד את הכספים לחשבון על שם האישה ולנצל את הטבות המס.

הפקדה לקופת גמל, היא נטו חיסכון. והיא עשויה לאפשר לך להגיע לפרישה עם סכום חיסכון גבוה יותר.

היתרונות בהפקדה לקופת הגמל

ראינו כי הפקדה לקופת גמל אינה כוללת כיסויים ביטוחים, אם כך מה היתרון בהפקדה הכספים לקופת הגמל ולא לקרן הפנסיה?

כיום אתה כבר מבוטח על השכר העיקרי שלך. מהפקדה החודשית יורדים עלויות הכיסוי הביטוחי. בכוונתך להגדיל את החיסכון לפרישה וקופת הגמל מעמידה לרשותך אפשרויות השקעה שאינן קיימות בקרן הפנסיה.

מגוון מסלולי ההשקעה בקופות הגמל הרבה יותר רחב מאשר בקרנות הפנסיה ובאפשרותך לבחור מסלול השקעה בעל רמת חשיפה גבוהה יותר למניות. ההנחה הרווחת היא שהגדלת הסיכון במסלול ההשקעה צפויה להגדיל את התשואה על הכסף.

בנוסף, במקרים רבים, באפשרותך לבחור בקופת גמל שאינה כוללת דמי ניהול על ההפקדה החודשית ורק דמי ניהול על הצבירה.

קריאה נוספת:

| יתרונות בקופת הגמל | חסרונות בהפקדה לקופת הגמל |

| מגוון מסלולי השקעה | לא ניתן למשוך את החיסכון לפני גיל הפרישה |

| נטו חיסכון | העדר כיסוי ביטוחי |

| הטבות מס בהפקדה | העדר אפשרות לקבלת קצבה |

החיסרון בהגדלת החיסכון באמצעות קופת הגמל

בדומה להפקדה לקרן הפנסיה, גם הפקדה לקופת הגמל היא הפקדה לגיל הפרישה ולא ניתן למשוך את הכספים קודם לכן. חיסרון נוסף כפי שציינו הוא שהפקדה לקופת הגמל אינה כוללת כיסוי ביטוחי ולא תפצה אותך על הפערים בין השכר בפועל לבין השכר הפנסיוני.

חשוב לזכור כי קופות הגמל כיום אינן משלמות קצבה חודשית, לצורך קבלת הקצבה בפרישה יהיה עליך להעביר את הכספים לקרן הפנסיה או לביטוח מנהלים.

הפקדה לקופת גמל להשקעה

קופת גמל להשקעה היא מכשיר חיסכון פנסיוני חדש שנולד בסוף שנת 2016. בניגוד לקרן הפנסיה או לקופת הגמל את החיסכון בקופת הגמל להשקעה ניתן למשוך בכל שלב לאורך שנות החיסכון או לקבל אותו החל מגיל 60 כקצבת זקנה פטורה ממס (קצבה מוכרת).

בניגוד להפקדה לקרן פנסיה או לקופת גמל (רגילה) הפקדה לקופת גמל להשקעה אינה מזכה אותך בהטבת מס במועד ההפקדה, אך הקצבה שתקבל בעתיד תהייה פטורה ממס.

בדומה לקופת גמל רגילה, לא ניתן לקבל קצבה מקופת הגמל להשקעה ולצורך קבלת הקצבה תידרש לנייד את הכספים לקרן פנסיה או לביטוח מנהלים (כרגע התקנות לאפשרות זו עדיין לא הושלמו).

היתרון הגדול בשימוש בקופת גמל להשקעה

אמנם אתה מעוניין להגדיל את החיסכון לפרישה, אך בהפקדות למוצרים פנסיונים ניתן להשתמש כקצבה בלבד. בהפקדה לקופת גמל להשקעה אתה מגדיל את החיסכון בלבד, ללא רכישה של כיסויים ביטוחים ובמידה ובהמשך תיזדקק לכסף לפני גיל הפרישה תוכל למשוך את הכספים כסכום פעמי החייב במס רווח הון בלבד (ללא תשלום קנסות אחרים).

במידה ותבחר באמת לקבל את הכספים כקצבה חודשית, הקצבה תהייה פטורה ממס.

| יתרונות בהפקדה לגמל להשקעה | חסרונות |

| מגוון מסלולי השקעה | אין הטבות מס |

| נטו חיסכון | העדר כיסוי ביטוחי |

| אפשרות למשיכת הכספים | טרם הוסדרו התקנות להעברת הכספים |

| קצבת זקנה פטורה ממס |

החיסרון בהפקדה לקופת הגמל להשקעה

הפקדה לקופת הגמל להשקעה אינה מזכה אותך כיום בטבות מס, ואינה מגדילה עבורך את הכיסוי הביטוחי. בנוסף, התקנות המאפשרות את העברת הכספים לצורך קבלת הקצבה טרם הוסדרו.

קריאה נוספת:

- מה זה קופת גמל להשקעה?

- מה הבדל בין קופת גמל להשקעה לתיקון 190

- מגדילים את החיסכון לפרישה בקופת הגמל להשקעה

בשורה התחתונה

בכל אחת מהאפשרויות טמונות יתרונות על פני החלופות האחרות, עליך לבחון את הצרכים הנוכחים והעתידים שלך ובהתאם לכך לבחור באפשרות המתאימה ביותר עבורך.

| קרן פנסיה | קופת גמל | קופת גמל להשקעה | |

| חיסכון לגיל פרישה | V | V | V |

| הטבות מס בהפקדה | V | V | X |

| הטבות מס בהפקדה לבן הזוג | V | V | X |

| מקנה כיסוי ביטוחי | V | X | X |

| ניתן לקבל קצבה | V | נדרש להעביר | נדרש להעביר |

| משיכה כסכום חד פעמי | X | X | V |

| פטור ממס על הקצבה | X | X | V |

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אם יש לי גמל להשקעה ואני מעביר בגיל 60 לקרן פנסיה שונה מקרן הפנסיה שלי.

1. נניח שאני עדיין עובד בגיל 60, האם עדיין ניתן יהיה למשוך הקצבה?

2. לפי איזה מקדם תתבצע החלוקה לקצבה ?

3. מה יהיה גורל הכסף אם חס וחלילה יקרה לי משהו. האם אשתי תקבל את יתרת הכסף בצורה הונית ? בצורה של קצבה זהה למה שהייתי אמור לקבל ? בצורה של קצבה אבל רק 60% ממה שאני במקור הייתי מקבל ?

הי רפי

1. אין מניעה לקבל קצבה מכספים שנחסכו בקופת גמל להשקעה או כספים אחרים לאחר גיל 60

2. כדי לקבל קצבה יהיה עליך להעביר את הכספים לקרן פנסיה או לביטוח מנהלים. בהתאם למוצר שתבחר ולמסלול הפרישה יחושב המקדם.

3. במידה ובחרת להעביר את הכספים למוצר משלם קצבה והלכת לעולמך, הזכאות לאחר המוות תשולם בהתאם למסלול אותו בחרת. במידה ועוד לא העברת את הכספים למוצר משלם קצבה, היורשים יקבלו את הכספים כסכום חד פעמי – הוני.

בקופ"ג להשקעה יש עלויות דמי ניהול הרבה יותר גבוהות מקרן פנסיה וגם מקופ"ג רגילה.

יש לזה השפעה גדולה על הצבירה בפרישה.

לכן היא פחות אטרקטיבית ולראייה הגיוסים הנמוכים מאוד של הקופות הללו.

0 מהפקדה ו 0.7 מהצבירה זה לא כזה גבוה.

דומה לקרן השתלמות וקופת גמל רגילה או כל חיסכון מנוהל

0.7% זה המון ואוכל חלק ניכר מהחיסכון. בקרן פנסיה אפשר לקבל 0.01%

תשווה את שני הנתונים במחשבון חיסכון ותראה איזה הבדל אדיר נוצר בגיל פרישה.

ובקופ"ג רגילה / השתלמות אפשר לקבל 0.3%

הסיבה היא שמאוד קשה היום לנייד קופ"ג להשקעה ולכן הלקוחות שבויים

כמו שהביולוג כתב, לאיזה קצבה אנחנו מצפים מהחיסכון הזה? 1,000 שח נוספים? זאת אומרת שהצבירה תגיע ל – 200 אלף.

כלומר המשמעות של דמי הניהול מהפקדה לאורך השנים הרבה יותר קריטית מאשר דמי הניהול מהצבירה.

אם אתה שם 20 אלף שקל במסלול מנייתי לשלושים שנה תגיע ליעד של מאתיים אלף שקל וצפונה. דמי הניהול מההפקדה יהיו הרבה יותר נמוכים מדמי הניהול מההפקדה. כל 0.1% דמי ניהול יגרמו נזק של כעשר אלף שקל. 0.6% דמי ניהול יהיו כשישים אלף שקל שזה כרבע מהחיסכון. הדמי ניהול מהצבירה בטווח הארוך תמיד יותר משמעותיים. לזה ניתן להוסיף א העובדה שניתן להפקיד לגמל ולנייד לקרן פנסיה ולחסוך את דמי הניהולמההפקדה גם כן.

אילן, צריך לבדוק את זה…

בקרן הפנסיה ברירת מחדל של מיטב דש מהמכרז הראשון אני משלם 0.01% על הצבירה (מאוד מאוד מאוד זול), אבל 1.31% על כל שקל בהפקדה (כלומר על כל שקל שאני מפקיד אני מעניק להם 1.31 ש"ח! זה מטורף…).

אז את מה שאני לא משלם כאחוזים מהצבירה, אני מעניק במתנה על כל שקל בהפקדה.

לעומת זאת בקופת גמל להשקעה אני משלם באינטרגמל כ- 0.35% מהצבירה. וכשהצבירה לא גדולה מדי, זה יחסית לא הרבה כסף. נניח 100K צבירה בקופת גמל להשקעה זה בסך הכל 350 ש"ח לשנה. נורא, אבל לא יותר מדי נורא.

אז השאלה היא רק כמה אתה מפקיד כל שנה וכמה כסף יש לך בצבירה.

לפי זה אפשר לדבר מספרים ולא להכליל – כל אחד צריך לעשות את החישובים שלו ואין פה כלל אצבע.

אגב, התעלמתי מדברים אחרים כמו דמי ניהול השקעות שהם בסביבות ה- 0.1% בשנה בקופת גמל להשקעה (ובקרנות השתלמות) ו/או איזון אקטוארי בקרן הפנסיה וכו'.

דמי ניהול מהפקדה בגובה 1.31% זה יוצא 1.31 ש"ח על כל 100 ש"ח בהפקדה

ולא 1.31 ש"ח על כל שקל בהפקדה.

צודק. מדהים שעלית על זה 🙂

תודה על התיקון.

עכשיו זה הרבה פחות מטורף 🙂

כתבה יפה. שלמה.

היי נדב,

בפוסט דובר על הגדלת הכיסויים הביטוחים. בחלק זה תואר הכיסוי של אבדן כושר עבודה.

עזבתי את קרן הפנסיה הראשונה שלי ועברתי לקרן פנסיה אחרת ושמתי לב שאני משלם על כיסוי אבדן כושר עבודה בקרן פנסיה הישנה שאלייה אין הפקדות ואין שם גם כסף כי זה הועבר לקרן החדשה.

לעומת זאת בקרן החדשה איני רואה את סעיף "אבדן כושר עבודה".

האם אבדן כושר עבודה כלול בפניסה המקיפה או שזה ביטוח "פרטני" שהוספתי בהתחלה כשפתחתי את קרן הפנסיה דרך המעסיק? הנציגים לא ענו לי בצורה ברורה אם יש כאן כפל ביטוח.

תודה!

כל קרן פנסיה מקיפה כוללת כיסוי ביטוחי לאבדן כושר עבודה, יתכן ובקרן הלא פעילה יש לך "הסדר ריסק" ולכן גם שם אתה רואה שם כיסוי ביטוחי.

כתבה מעולה נדב יקר!

פוגעת בדיוק במקום הזה שבו אדם מהשורה (אני…) מנסה להבין ולהתוות את דרכו בכל האמור לאיך ואיפה אפשרי להגדיל את הכספים לפנסיה העלובה שלו ואיך בעצם…

מספר שאלות ברשותך:

1. במידה והפקדתי באופן עצמאי כספים (מהנטו שלי) לקרן פנסיה מקיפה – איך אני מקבל את הטבות המס?

האם זה אוטומאטי?

2. בחיסכון דרך קופת גמל – האם אתה מתכוון לאותו תיקון 190 הזה שמדברים עליו כל הזמן?

תודה רבה על עוד כתבה אינפורמטיבית, ברורה ומעולה לקריאה 🙂

הן בהפקדה לקרן הפנסיה והן בהפקדה לקופת גמל מדובר באותם הטבות מס (הטבת ניכוי וזיכוי על חלקי שכר לא מבוטח). כדי לקבל את ההטבה צריך להגיש דוח שנתי למס הכנסה.

הפקדה לתיקון 190 היא בעצמם הטבה שלא מזכה בהטבות מס (קצבה מוכרת)

https://pensuni.com/?p=2795

בהפקדה לפי תיקון 190 המערכת למעשה מבצעת חלוקה של הפקדות עד 34,848 ומה שמעבר (שאותו למעשה ניתן להוון מול הקופה באופן ישיר עם התקנות)

האם מצב שבו לא כל הכספים לא מופרשים לפנסיה האם יש עדיין הטבת מס בקופת גמל.

על 10000 מופקד כסף לפניה .ועל אחזקת רכב ושאר תוספות לא מופקד כסף לפנסיה.

במידה ופותחים קופת גמל רגילה האם מקבלים הטבת מס.

זאת אומרת בסוף השנה מבצעים החזר מס .

הי עופר,

זה בדיוק המצב, כאשר ישנם רכיבים עליהם המעסיק לא מפקיד לך לפנסיה. אתה יכל לבצע הפקדה באופן עצמאי, לקרן פנסיה או לקופת גמל (וגם לביטוח מנהלים) ולקבל על ההפקדה הטבת מס.

כדי לקבל את הטבת המס תצטרך להגיש דוח שנתי למס הכנסה.

נדב, אתה ענק.

תמיד חשבתי שכבר היה מאמר כזה בעבר…

הדפסתי ותליתי בחדר, כרגיל.

יישר כח!

שלום נדב,

אתה מציין בטבלה שיש פטור ממס על הקצבה בקופת גמל להשקעה (ושאין פטור כזה בקרן פנסיה ובקופת גמל).

למה הכוונה?

הפקדה לקרן חיסכון פנסיוני המזכה את העובד בהטבות מס במועד ההפקדה תחשב כקצבה מזכה וככזאת היא חייבת במס במשיכה.

הפקדה לקופת גמל להשקעה נחשבת כקצבה מוכרת ולכן אינה חייבת במס כקצבה.

אתה יכל לעשות חיפוש על המונחים האלה באתר ולקרוא את הנושא בהרחבה.

שלום,

בקופ"ג להשקעה.

אמרת שאם רוצים לקבל את הכסף כקצבה בגיל הפרישה, אזי אין מס.

השאלה, מה קורה אם אני מחכה אומנם לגיל פרישה, אך רוצה את כל הסכום במחי אחת, ולא קצבאות, ז"א הוני.

האם במקרה כזה גם כן לא אשלם מס עם המשיכה?

תודה

בוקר טוב,

במשיכת כספים מקופת גמל להשקעה כסכום חד פעמי (ולא משנה הגיל) משלמים מס רווח הון של 25%.

בדומה להשקעה של כספים אחרים בבורסה.