יש לכם ביטוח מנהלים ישן ואתם בטוחים שזכיתם בפיס? כדאי שתחשבו שוב. במקרים רבים יהיה כדאי לעבור לקרן הפנסיה. ככל שתעשו זאת מוקדם יותר – תשפרו את מצבכם.

ביטוחי מנהלים ששווקו עד לדצמבר 2012 כללו מקדם מובטח, בעבר חילקנו את הפוליסות עם המקדמים המובטחים למספר תקופות, כאשר בהכללה גסה הגדרנו את ביטוחי המנהלים עד יוני 2001, כביטוחי מנהלים טובים ואילו את ביטוחי המנהלים שנפתחו לאחר מכן כביטוחי מנהלים פחות טובים היקרים משמעותית מהאלטרנטיבות הקיימות בשוק.

היום אני רוצה לשחוט את הפרה ששמה ביטוח מנהלים עד ליוני 2001 ולהראות שבמקרים רבים כדאי לוותר על ביטוח המנהלים ולעבור לקרן פנסיה.

>>>יש לכם ביטוח מנהלים חדש יותר? תעברו לכאן

באיזה מקרים יהיה כדאי לוותר על ביטוח המנהלים עד יוני 2001:

- פורשים במסלול עם בן זוג

- פורשים במסלול עם בן זוג בפרישה לפני גיל 67

- פורשים שרוצים לבחור במסלול שלא קיים בפוליסה

הכתבה מתייחסת להעברת הכספים לקרן פנסיה חדשה מקיפה, במידה שכבר היום אתם מנצלים את קרן הפנסיה המקיפה קטנה הכדאיות להעברת הכספים.

ביטוח מנהלים עד ליוני 2001

ביטוחי המנהלים עד ליוני 2001 הכוללים מקדם מובטח מתבססים על לוחות תמותה של שנות ה- 50. בשל לוחות התמותה המוקדמים מקדם ההמרה הקיים בפוליסה נמוך מאוד.

עד כמה נמוך?

המקדם בפוליסה לגבר בן 67 עומד על 157. כלומר חיסכון של כמליון ש"ח יניב קצבה חודשית של 6,370 ש"ח בחודש, לשם המחשה המקדם הממוצע בקרן הפנסיה יעמוד על 190 כלומר אותו החיסכון יניב בקרן הפנסיה קצבה חודשית של 5,263 ש"ח בלבד.

| מקדם לגבר בן 67 | מקדם לאישה בת 65 |

| 157 | 183 |

אם כך, למה כדאי לעבור לקרן פנסיה?

צריך להבין שלמקדם הנמוך יש מספר מגבלות. המקדם מבטיח קצבה לפורש לכל ימי חייו אך הוא כולל רק 120 תשלומים מובטחים לבן הזוג.

כלומר, פורש שיצא לפנסיה יקבל קצבה חודשית של 6,400 ש"ח ובמידה שילך לעולמו בגיל 78 איש לא יקבל עוד קצבה אחריו.

בעוד שהמקדם בקרן הפנסיה שמוצג כאן מבטיח קצבה לפורש לכל ימי חייו ולבת הזוג של קצבה לכל ימי חייה בשיעור של 60% מהקצבה של הפורש.

באפשרות הפורש לשנות את מסלול הפרישה בביטוח המנהלים, כך שבמקום קצבה הכוללת 120 תשלומים בלבד, תשולם קצבה הכוללת תשלום לפורש לכל ימי חייו ואילו בן זוגו יקבל קצבה 60% מהקצבה שלו, בדומה למסלול הפרישה בקרן הפנסיה.

במידה שתבחרו לשנות את מסלול הפרישה, ישתנה גם המקדם, במקום מקדם של 157 המקדם יעלה ל – 180.

המקדם עלה ל – 180 אך הוא עדיין טוב יותר מאשר המקדם המקביל בקרן הפנסיה שעומד על כ- 190.

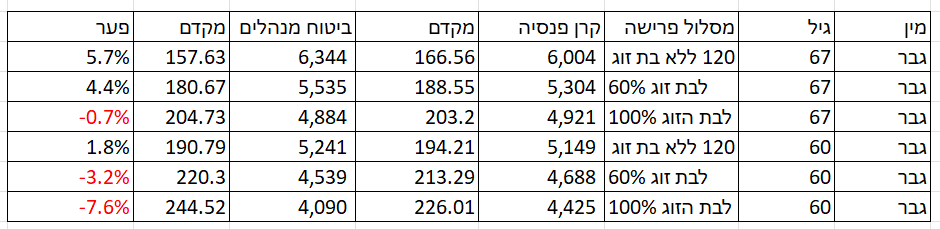

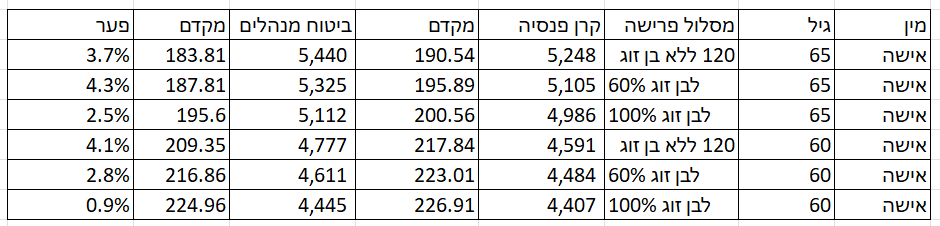

טבלת מקדמים ביטוח מנהלים עד יוני 2001 לעומת קרן פנסיה מקיפה

לצורך השוואה בין שתי התכניות בחנו שני פורשים, גבר ואישה, עם מליון ש"ח כאשר פער הגילאים בין בני הזוג עומד על 3 שנים. פער גילאים גדול יותר יתן תשובות שונות.

ככל שקיים פער לטובת קרן הפנסיה הוא מסומן באדום.

ניתן לראות כי בפרישה מוקדמת קיים יתרון לקרן הפנסיה במסלולים הזוגים ובמסלול ברירת המחדל עם 120 החודשים המובטחים קיים יתרון קטן לטובת ביטוח המנהלים.

אצל הנשים, קיים פער קטן בכל המסלולים לטובת הפרישה מביטוח המנהלים

צריך לזכור כי בביטוחי מנהלים עד ליוני 2001 לא ניתן לשלב מסלול הכולל תשלומים מובטחים וקצבה לבן הזוג לכל החיים, או תקופת תשלומים מובטחים העולה על 120 חודשים. מסלולים אלו קיימים בקרן הפנסיה.

עשרות אלפי שקלים על דמי ניהול

הבעיה השניה בפוליסה היא דמי הניהול הגבוהים. בפוליסות עד לשנת 2004 נגבו שני סוגים של דמי ניהול, דמי ניהול מהצבירה בגובה 0.6% ודמי ניהול על הרווח הריאלי בשיעור של 15%. ככל שהחיסכון הפניוני גדל, כך דמי הניהול הללו מסתכמים לאלפי שקלים בשנה.

ראו דוגמה של חוסך בביטוח מנהלים עם צבירה של 1.2 מליון ש"ח. במהלך שנת 2012 הוא שילם דמי ניהול בגובה של 20 אלף ש"ח. מתוכם דמי הניהול על מרכיב הרווח היו 12,000 ש"ח. חוסך כזה בקרן הפנסיה היה משלם דמי ניהול על הצבירה בגובה של 0.1% או אפילו 0.05% – בשנה זה היה מסתכם ל 1,200 ש"ח בלבד.

כאשר בוחנים את הכדאיות האם לפרוש מביטוח מנהלים או מקרן הפנסיה ערב הפרישה, כבר ספגנו את כל דמי הניהול ויתכן שנקבל את הקצבה הגבוהה יותר מביטוח המנהלים, אך במידה שמבצעים את הבדיקה הזאת בגיל 50 השקלול בין דמי הניהול והפער הקטן במקדמים עשוי להוביל ליתרון משמעותי לטובת קרן הפנסיה.

לצורך ההמחשה ניקח חוסכת בת 53 שצברה עד כה 1.2 מליון ש"ח בביטוח המנהלים שלה, מעבר לקרן הפנסיה יגדיל את החיסכון שלה בכמעט 400 אלף ש"ח עד לגיל 67.

חשוב לציין כי המקדם בקרן הפנסיה אינו מקדם מובטח ועשוי להשתנות עד הפרישה ולכן בשיקול למעבר לקרן הפנסיה נבדוק את השיפור בחיסכון ביחס לביטוח המנהלים ואת מסלול הפרישה הרצוי בפרישה.

מקדם מובטח? עד ליציאה לפנסיה

המקדם המובטח בביטוח המנהלים מבטיח לכם את חישוב הקצבה הראשונה, לצורך ההמחשה אם המקדם הוא 157 וחסכתם מליון שקלים בחודש אז ינואר תקבלו 6,370 ש"ח. אך מה תהייה הקצבה שתקבלו בחודש הבא?

החל מהיציאה לפנסיה תשתנה הקצבה בכל חודש בהתאם לתוצאות ההשקעות של חברת הביטוח ובהתאם לעמידה ביעד התשואה.

כפי שמופיע בתמונה בסעיף ו'

מה זה יעשה לקצבת הזקנה שלכם?

פורש החל לקבל קצבה בחודש אוקטובר 21, הקצבה שלו עמדה אז על 8,342 ש"ח

בחודש מרץ 2023, אחרי שנה של ירידות קצבת הזקנה שלו עמדה כבר על 7,483 ש"ח.

שהקצבה יורדת בעשרה אחוזים בתוך שנה, פער של 5% בין הביטוח מנהלים הישן לבין קרן הפנסיה לא נראה כזה משמעותי (בינתיים מה קרה בקרן הפנסיה)

בשורה התחתונה

גם ביטוח מנהלים ישן עד ליוני 2001 שנחשב כביטוח מנהלים טוב, אינו טוב לכולם. ככל שאתם יכולים לענות על שתי השאלות

- מתי אתם רוצים לפרוש?

- עם מי אתם רוצים לפרוש?

יש לבחון את הכדאיות האם לפרוש מהפוליסה והאם בכלל לחסוך בפוליסה שכזאת. ניוד ביטוח המנהלים אל קרן הפנסיה ואפילו ניוד לקופת גמל עשוי לחסוך אלפי שקלים עד לפרישה.

חשוב לזכור כי ניוד הכספים מהפוליסה יוביל לביטול הפוליסה וכמובן לביטול המקדם ולכן חשוב להתייעץ עם בעל רישיון לפני ביצוע הפעולה.

מבוטחים בביטוח מנהלים ואתם לא בטוחים האם כדאי להישאר איתו? אנחנו מזמינים אתכם להתייעץ איתנו

>>>קריאה נוספת : למה צריך ביטוחי מנהלים?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

ומה לגבי איזון אקטוארי שיכול להשפיע שלילית באלה שנמצאים בקרן פנסיה? ועוד שיקול – המקדם הנמוך בביטוח מנהלים ישן הוא באמת סוג של ביטוח מפני הארכת תוחלת חיים. ומה אם בשנים הבאות קרנות פנסיה יגלו שנחיה יותר ויש צורך "להתאים" את המקדמים בקרנות פנסיה (במילים אחרות להקטין קצבה)? אי אפשר לדעת לחוסך/ת בגיל 50 מה יקרה בעשרות השנים הקרובות. בקרן פנסיה האפשרות (אומנם תאורטית אבל לא אפסית) קיימת עד סוף חיי החוסך/ת. אבל בדבר אחד אתה צודק לחלוטין – דמי ניהול רצחניים בפוליסות עם צבירה גדולה הורגים את המסלול של ביטוח מנהלים ישן (קרן י')

ומה אם חלילה החוסך ימות לפני תחילת משיכת הקצבה? גם הסיכון הזה קיים ובמקרה כזה שילמת עשרות שנים דמי ניהול מופרזים ושאריך לא ייזכו להנות מהקיצבה המופחתת.

ולגבי שינוי מקדמים בפנסיה, האפשרות התאורטית קיימת רק עד שלב תחילת משיכת קצבה ולא עד סוף חיי החוסך.

איזון אקטוארי בקרן הפנסיה נע בין מינוס 0.3 לפלוס 0.3.

גם אם נהיה בקרן הפנסיה הגרועה ביותר מבחינת איזון אקטוארי ונשלם דמי ניהול של 0.1% זה עדיין לא מביא אותנו לדמי הניהול שנשלם בביטוח המנהלים.

לגבי השינויים במקדם בקרן הפנסיה, אנחנו רואים את הריקוד במקדם בקרן הפנסיה הוא לא מגיע למספרים שמצמצמים את הפער בין שני המוצרים.

צריך לזכור כי בסופו של דבר, בביטוח המנהלים החוסך משלם על ודאות. חוסך שבן 50 צריך לשאול את עצמו כמה שווה לו הודאות עד הפרישה. יכל להיות שאם הפער הוא רק 50 אלף ש"ח הוא ישאר במנהלים ויקבל את ההחלטה רק בפרישה אבל אם המחיר גבוה יותר הוא כנראה יוותר על המוצר

האם לפי תקנון של קרנות פנסיה ייתכן שינוי במקדמים גם לאחר הפרישה (כלומר אפקטיבית הקטנת הקצבה לפנסיונרים כי המקדם כבר לא רלבנטי בשלב הזה)?

ראה כאן הסבר לגבי המנגנון

https://pensuni.com/?p=9111

תודה נדב, אז לפי הפוסט שהפנת אליו, בקרן פנסיה השינוי בקצבה יכול לבוא רק בהתאם לאיזון האקטאורי. אם ניקח אותו חוסך/חוסכת בגיל 50, נניח לצורך הפשטות שהוא יפרוש בגיל 60 (עוד כ-10 שנים) ויחיה עד גיל 85. ז"א הסיכון לאחר הפרישה הוא באיזון של הקרן במשך 25 שנה שזאת תקופה לא קצרה. האם לדעתך בכל זאת יש לתת משקל מסויים לסכנה של איזון שלילי אפשרי (זה שכעת הוא כפי שאמרת +/- 0.3% לא בהכרח אומר שיישאר כזה לנצח). לעומת זאת, כל מה שביטוח מנהלים צריך לעשות זה להשיג תשואה של ריבית תחשיבית פלוס דמי ניהול (אם כי גם כאן כמובן הכל אפשרי, במיוחד בתקופות של ירידות בשווקים)

איך סיכמת את הדברים הכל אפשרי

אך בניגוד לתשואות במקרה של האיזון האקטוארי ישנה התערבות של רשות שוק ההון ששואפת לאיזון הקרנות

היי נדב.

אתחיל בכך שניידתי לאחרונה את ביטוח המנהלים הישן שלי לקרן פנסיה מקיפה אחרי מחשבות וחישובים רבים.

מספר הערות:

1. גם אם יש סכום נכבד בקרן פנסיה מקיפה, ניתן לנייד את ביטוח המנהלים לקרן מקיפה בחברה אחרת. ייתכן שהדברים לא יחזיקו מעמד בפועל עד הפרישה אבל נכון לעכשיו זהו המצב.

2. לגבי שינוי גובה הקצבה לאחר תחילת קבלתה, אני חושב שהדוגמה שנתת מעט מטעה. צריך להיות הוגנים ולומר שקרן הפנסיה תשמור אמנם על יציבות הקצבה במקרה של תנודות חדות, ובוודאי שבירידות, אולם בשורה התחתונה התשואה שצריך להשיג בממוצע כדי לשמור על גובה הקצבה בביטח המנהלים היא 3.05% (ריבית תחשיבית של 2% בתוספת דמי ניהול) ואילו בקרן הפנסיה יש להשיג תשואה של 3.98 (בהנחת ריבית תחשיבית 4.38% ודמי ניהול של 0.3% על הצבירה). מקווה שאני לא טועה בחישובים אבל זה בטוח הכיוון. ולכן כל עוד התשואה הממוצעת תהיה סביב 3% ומעלה ובהנחה תשואה זהה בשני המכשירים, אז שדווקא ביטוח המנהלים יהיה עדיף לגובה הקצבה העתידית.

אשמח להערות/תיקונים אם טעיתי באחד הסעיפים.

1. כבעל רישיון אני לא יכל להתייחס לפיצול החיסכון בין שתי קרנות פנסיה מקיפות

2. בקרן הפנסיה נדרש לעמוד ביעד תשואה של 3.36 על 40% מהנכסים בעוד שבפוליסות מסוג זה נדרש לעמוד ביעד התשואה של כ – 3.5% על 100% מהנכסים. אפשר לטעון שכמו שביטוח המנהלים יורד ככה גם הוא עולה, אבל אני מניח שעבור רוב הפורשים שעבורם זאת ההכנסה היחידה בפרישה זה לא יהיה שיקול.

תודה נדב.

לא מסתדר לי יעדי התשואה שרשמת. אודה לך מעט אם תוכל להסביר על החישוב.

1. לגבי ביטוח מנהלים, לפי חישוב שלי, על עמידה ביעד תשואה 3.05% ישלם המבוטח דמי ניהול 15% על הרווחים (כלומר 15% מתוך 3.05 שהם 0.46%) ועוד 0.6% על הצבירה. סה"כ יגיע לתשואה של 3.05-3.05X0.15-0.6=2% שלפי הבנתי 2% היא הריבית התחשיבית.

2. בקרן הפנסיה לפי החישוב שלי, על עמידה ביעד תשואה של 3.98 ודמי ניהול 0.3% יגיע המבוטח לתשואה של :

5.15X0.6 + 3.98X0.4 – 0.3 = 4.38 כשלהבנתי 4.38% היא הריבית התחשיבית בפנסיה.

המדינה כבר הוכיחה מספר פעמים שאי אפשר לסמוך עליה. למשל הרפורמה בביטוחי הבריאות הקרובה, סוכנים שחלפו פוליסות ישנות למבוטחים, ועכשיו המדינה לוקחת ביטוח בריאות טוב והורסת אותו, אין שום דבר מובטח.

עדיף לא לעשות שום שינוי למבוטחים בביטוח מנהלים בטח לא כאלה שהם לפני 2001, הטיעונים בעד לא מצדיקים את זה, גם ההשוואה שבצעת על דמי ניהול זה לקחת דמי ניהול של המנהלים ולהשוות אותם לדמי הניהול של היום ועשית את זה בשנת 2012 כשבשנת 2012 דמי הניהול היו גבוהים גם בפנסיה.

המדינה יכולה מחר לשנות את תקנון הפנסיה ב 180 מעלות כולל הגדלת מקדמים.

לא הבנתי את התייחסות לשנת 2012 – עשיתי את ההשוואה בדמי ניהול של היום לחוסכת בת 53.

אני מניח שבצבירה שיש לה דמי הניהול שלה לא יעלו

נדב האלוף, תודה על מידע מעשיר כתמיד.

דבר אחד שכדאי לחדד וגם לשים אליו לב ( מה שלא תמיד קורה)

בפוליסה משתתפת ברווחים , כדאי לבדוק את הפער בין פיצויים למס לבין פיצויים למעסיק. לפעמים זה שווה ערך של לא מעט כסף שאמור לקבל הפורש מהמעסיק. חשוב לבדוק גם את הנושא הזה במידה ומדובר כל מעסיק לטווח ארוך בעיקר.

נקודה מאד חשובה!

נקודה חשובה מאוד –

לטובת הקוראים מצורף קישור לכתבה שעוסקת בנושא

https://pensuni.com/?p=6700

עוד טיעון נגד ביטוח מנהלים:

מסלול השקעה "קרן י" מכיל רק כ 40% מניות ונותן בממוצע הרבה פחות תשואה ממסלולי מניות שיש בקרנות הפנסיה.

מצד שני הוא גובה "דמי ניהול השקעה" גבוהים יותר בעיקר מול מסלולי השקעה פסיביים בקרנות הפנסיה.

אני כבר בן 50 ++ ומאוד חשובה לי הוודאות בשלב זה.

אבל אם הייתי 10 שנים אחורה עם הידע הזה הייתי מנייד מייד וחוסך המון.

שלום נדב – ותודה רבה !!

אשרייך על התמסרותך להרמת רף המקצועיות בענף !!

רציתי לשאול "מהיכן הנתון של מקדם 166 או 188 בקרן הפנסיה, לגבר בן 67 וכו'….",

אבל תוך כדי כתיבת השורות, ואחרי שקראתי את שלל התגובות כאן, עלה אצלי רעיון המשל הבא:

אם קרן פנסיה זה כמו "קיבוץ", אז ביטוח מנהלים זה כמו "כפר-שמריהו" או משהו כזה…

כלומר, להיות חבר קיבוץ (או עמית בקרן פנסיה), עם בית צמוד קרקע, ודשא, ומרחבים, וחדר אוכל, ובריכה, וערבות הדדית, ועם מפעל רווחי של הקיבוץ שדואג שיהיה הרבה כסף בשביל כל זה, ואין ארנונה ואין מיסים (קרי דמי-ניהול), או שאם יש אז הם מאוד נמוכים…

לעומת וילה בכפר שמריהו, או הרצליה, או כפר תבור, (כלומר מחזיק ביטוח מנהלים, ישן כמובן), שם יש לך גם כן בריכה, ודשא וכו', אבל השטח של סגור בחומה, ויש ארנונה גבוהה ומיסים אין סוף, אין ערבות הדדית, אין מפעל שמבטיח שפע כסף לכולם תמיד, וכו' וכו' עם כל המשתמע….

אם נשאל כל אחד מהקוראים כאן, או מהלקוחות שלנו, או את חברי ועדת הכנסת שהחליטו מה שהחליטו – מה תהיה תשובתם ?

האם יעדיפו וילה בכפר שמריהו, שעם כל העלויות המאוד גבוהות שלה – אחרי הכל היא *שלך בטאבו* (!!), –

או שמא יעדיפו להיות חבר קיבוץ, וכל הזמן לפחד שהמפעל של הקיבוץ יפשוט רגל, ולפחד שמישהו גונב את התקציב ושאולי פתאום *הועד יחליט לשנות את תקנון הקיבוץ*….

פרטיות, שקט וביטחון עולים כסף. אין מה לעשות. ככה זה.

ודרך אגב – ראה מה קרה לפני כמה חודשים בצרפת…. הבעירו להם את המדינה בגלל שהממשלה החליטה להעלות את גיל הפרישה בקרנות הפנסיה…..

גם אני מעדיף בית בסביון לצערי אין לי את הכסף לקנות אחד כזה ולכן כל חוסך צריך לשאול את עצמו כמה הוא מוכן לשלם על הודאות הקיימת בביטוח המנהלים (ויותר חשוב, האם הודאות מתאימה למסלול הפרישה שלו)

נדב שלום, מאמר מצויין שמאיר תמונה חשובה.

קיים אצלי ביטוח מנהלים עם מקדם מיוני 2001 של כ 150 א"שח שאינו פעיל .לא חלק הוני אלא קצבתי.

במקביל קיימת לי ק. פנסיה קיימת פעילה במסלול מנייתי שרצה שנים..

האם יש מקום לנייד סכום יחסית קטן ולא פעיל מ. מנהלים לק. פנסיה לגבר כבן 55. לאור המאמר?

ככל שהחיסכון הפנסיוני המשמעותי שלך לא נמצא באותו ביטוח מנהלים צריך לבדוק את הכדאיות בקבלת קצבה יחסית קטנה מחברה אחת ובמקביל לקבל קצבה נוספת מחברה אחרת.

צריך לזכור כי נדרש לבצע תאום מס בין הקצבאות בעתיד

תודה על התשובה.

האם נכון שמסלול השקעה "קרן י" מכיל רק כ 40% מניות ונותן בממוצע הרבה פחות תשואה ממסלולי מניות שיש בקרנות הפנסיה?

2. איך ניתן לחשב מה הסכום שאקבל כל חודש מ 150 אלף ש"ח ביטוח מנהלים?

3.האם ניתן כבר לקבל קצבת פנסיה מביטול המנהלים בגיל 60 למרות שעדיין נמצאים בשוק העבודה "על מלא,?

תודה על השרות והארת התמונה

1. אני לא חושב שנכון להגיד שהמסלול הזה משיג תשואה ממוצעת נמוכה משל קרנות הפנסיה, בשנים רבות המסלול משיג תשואה גבוהה יותר מהמסלול הכללי בקרן הפנסיה

2. עליך לפנות לסוכן הביטוח שלך שיבצע עבורך סימולציה. אתה יכל לראות בדוח השנתי גם מה הקצבה הצפויה ללא המשך הפקדות

3. אפשר לקבל קצבה כבר מגיל 60, בגיל הזה הקצבה עדיין חייבת במס הכנסה וביטוח לאומי

נדב היקר, תודה רבה על המאמר הברור והמקצועי שמצטרף לשורה ארוכה של מאמרים, טיפים והמלצות מצויינות.

יעקב,

במהלך השנים קיימתי שיחות רבות עם אנשים טובים שלהפתעתי לא השתכנעו מחישובי אקסל פשוטים ומהסברים ברורים כמו שמוצגים באתר של נדב.

שאפו למי שבחר את השם השיווקי שכולל את המילה "מנהלים". במרבית המשפחות, החסכון הפנסיוני הינו האפיק הכספי הגדול ביותר ולכן חובה על כל אחד מאיתנו לא להסתכל בקנקן אלא במה שיש בו.

ההשואה שלך בין בית פרטי לבית בקיבוץ לא מתאימה במקרה זה.

אני מציע לכל חוסך פנסיוני לא להקל ראש במגבלה שמאפשרת קצבה של 120 תשלומים בלבד ובעלויות הביטוח הגבוהות.

תודה רבה נדב על כל המידע הברור והמקצועי,

לגבי ביטוח אובדן כושר עבודה במקרים של שכר גבוה (מעל התקרה המבוטחת לצורך ביטוח אכ"ע): האם יש יתרון לביטוח המנהלים על פני קרן פנסיה? או שבמקרה כזה אני יכולה לפצל את ההפקדות שמעל התקרה לשתי קרנות פנסיה משלימות, כך שכל השכר יהיה מבוטח לאכ"ע, ובנוסף לרכוש מטריה ביטוחית עבור עיסוק ספציפי? האם העלות של זה היא עדיין נמוכה יותר לעומת העלויות הגבוהות מאוד של ביטוח מנהלים?

ושאלה נוספת: קראתי לאחרונה כי המדינה עומדת לבטל את האג"חים המיועדות בקרנות הפנסיה. האם זה נכון? ואיך זה משפיע על הדברים שכתבת כאן?

תודה רבה:)

ניתן לבטח בקרן פנסיה מקיפה ומשלימה עד כ- 70 אלף ש"ח ככל שנדרש גם כיסוי להגדרה עיסוקית ניתן לרכוש על חלק מהשכר הזה גם מטריה ביטוחית

העלות בקרן הפנסיה תהייה נמוכה יותר מאשר בביטוח המנהלים למעט מצב שבו יש למעסיק אבדן כושר עבודה קולקטיבי בעלות מוזלת

לעניין האג"ח המיועד- המדינה המירה את האג"ח המיועד בהתחייבות ממשלתית לתשלום של 5.15% צמוד מדד במקום 4.86% צמוד מדד שהיה קיים באג"ח המיועד

תודה רבה על התשובה המהירה. האם ניתן לבצע פיצול ליותר מקרן משלימה אחת, כך שהשכר עד התקרה של אכ"ע יהיה בקרן אחת, ומה שמעל התקרה בקרן משלימה שניה – וכך כל השכר יהיה מבוטח?

כן, אין מניעה לפצל את הכספים בין קרנות משלימות

האם אלמנה בת 56, עם שני ילדים 16.5 ו 24, שיש לה מקדם מובטח 189 היית ממליץ לנייד לקרן פנסיה?

צריך לבדוק את הכדאיות, בעיקרון אלמנה מנצלת את המקדם הקיים בפוליסה.

ככל שהתוצאה הסופית דומה ואפילו אם יש פער קטן לטובת המנהלים כדאי להעביר לקרן פנסיה מקיפה בזכות הבטחת התשואה.

נדב שלום,

אני בן 50 ויש לי קרן פנסיה וגם ביטוח מנהלים ישן עם מקדם 157.

האם כדאי לקחת את כספי הפיצויים שצבורים בביטוח מנהלים ולמשוך אותם הונית ?

בהנחה שיש את המינימום התחייב לפנסיה כקצבה אז אני יכול למשוך את כל היתר כקצבה ואז למקדם אין משמעות,לא ?

שלאלה נוספת – האם אפשר לקחת את הקצבה בגיל 60 ובמקביל לעבוד, לפי חישוב שלי עד גיל 95 בערך זה כדאי אלא אם כן יש שיקולי מס

תודה

הי עידן,

בעיקרון בפרישה עדיף להוון כספים ולא למשוך פיצויים, הפגיעה של משיכת פיצויים בפטור על קצבת הזקנה גבוהה יותר

לעניין התחלת קבלת קצבה בגיל 60, זה תלוי בעיקר במס השולי שלך. ככל שהמס השולי נמוך יותר הכדאיות גדלה, צריך גם לזכור שהקצבה חייבת בביטוח לאומי עד לגיל פרישה

יש לי ביטוח עדיף מחודש 6/94 מסולק. כ-330,000 ש"ח.

אתה כותב בשני מקומות לשקול לנייד לקרן פנסיה. לעניות דעתי פוליסות אלו אינן ברות ניוד…

אין מניעה לנייד את הכספים,השאלה היא הכדאיות להעברת הכסף

שלום,

אני היום בן 48, נשוי, מצב בריאותי טוב. מנצל את מלא ההפקדה המותרת לקרן פנסיה מקיפה, דמי ניהול 0.02 מצבירה ו 2% מהפקדה.

בנוסף ברשותי קרן פנסיה משלימה בדמי ניהול של 0.3% מההפקדה

וביטוח מנהלים מ 2002, מקדם 207 לפרישה בגיל 67 עם דמי ניהול גבוהים של 0.6% מצבירה 15% מהרווחים.

צברתי בביטוח המנהלים כ 285000 ש"ח.

היועצת הפנסיונית המליצה לשמור את את ביטוח המנהלים ולהמשיך להפקיד אליו, לפי שכר יסוד של כ 14000 ש"ח, בשל המקדם המובטח וריבית תחשיבית נמוכה (2.89% במנהלים לאומת 4% בפנסיה).

אני לא משוכנע שההמלצה טובה ושוקל להקטין את ההפקדות בביטוח מנהלים לטובת הפנסיה המשלימה ואולי אף לנייד את כולה למשלימה.

מה דעתך?

התכוונתי כמובן בפנסיה משלימה לדמי ניהול של 0.3% מצבירה ולא מהפקדה.

כמובן שדמי הניהול גבוהים משמעותית מאשר במשלימה ובמשלימה תצבור יותר כסף לפנסיה,

נדרש לבדוק את הפער בפרישה אל מול הסיכון לעליית המקדם בקרן הפנסיה.

בנוסף, צריך לזכור כי המקדם בביטוח המנהלים הוא מקדם שמבטיח 240 תשלומים לבת הזוג ולראות מה יהיה הצורך הנוסף שלה בקצבה בפרישה

הי נדב,

הלכתי לבדוק מקדמים בקרנות פנסיה והאמת (הסתכלתי בכלל ובמנורה) אני רואה מקדמים גדולים די משמעותית ממה שרשמת.

אתה יכול להפנות אותי לטבלה בה מופיעים מקדמים שהסתמכת עליהם בחישוב ?

מה ממסלול הפרישה שעליו הסתכלת? המקדמים שמופיעים בטלבה הם בהתאם למסלולים הבאים:

120 חודשי הבטחה ללא בן זוג

60% לבן זוג

100% לבן זוג

נדב,

תודה על הפוסט. בשל עצה קלוקלת וחוסר הבנה לפני 25 שנה, כל הכספים אצלי מופרשים לביטוח מנהלים ישן, עם מקדם 157.

מאחר ואני לא רוצה להסיט את כל הסכום הצבור מביטוח המנהלים לקרן פנסיה, האם ניתן להסיט רק סכום חלקי מהכספים שנצברו בביטוח מנהלים לקרן פנסיה? האם אפשר להסיט כל סכום שאבחר?

מה יקרה לביטוח המנהלים – האם יינעל להפקדות חדשות או ניתן יהיה להמשיך להפקיד אליו כרגיל?

איפשהו שמעתי שזה בחזקת הכל או לא כלום.

תודה.

אכן, לא ניתן לבצע ניוד חלקי מביטוח מנהלים פעיל לקרן פנסיה מקיפה.

מה כן ניתן לעשות?

ניתן להסיט חלק מהפקדות לקרן פנסיה מקיפה וניתן להסיט חלק מהצבירה לקופת גמל / קרן פנסיה משלימה

חשוב לציין שהמהלך הזה מורכב וצריך לבדוק את הכיסוי הביטוחי כדי לראות שאין פגיעה בכיסוי כתוצאה מהשינויים במוצר

רק לוודא שאני מבין נכון –

רשמת שלא ניתן לבצע ניוד חלקי מביטוח מנהלים פעיל לקרן פנסיה –מקיפה– , אבל ניתן להסיט חלק מהצבירה לקופת גמל / קרן פנסיה –משלימה– .

האם תוכל להאיר את עיניי מדוע מותר להעביר רק למשלימה ולא למקיפה?

אם כך, בהעברה חלקית של הצבירה לקרן פנסיה משלימה, ביטוח המנהלים יכול להישאר פעיל ?

בהנחה וניתן, ואני מנייד כאמור חלק מהכסף לקרן פנסיה משלימה, האם זה מבטל את תקופת האכשרה שם?

תודה.

אלה התקנות, התקנות אוסרות על ניוד חלקי לקרן פנסיה מקיפה. כדי שתעבור תקופת האכשרה אותם תקנות קובעות כי יש לבטל את הכיסוי הביטוחי בביטוח המנהלים.

היי נדב,

זה נשמע לא נעים למי שחי עם הפרה מ 1991 ורגע לפני הפרישה לקרוא הכרזה שלך ביולי 2023 – "היום אני רוצה לשחוט את הפרה ששמה ביטוח מנהלים עד ליוני 2001 ולהראות שבמקרים רבים כדאי לוותר על ביטוח המנהלים ולעבור לקרן פנסיה." .

למה זה נכון רק היום ולא ביום שהוקמה קרן הפנסיה הנ"ל או לפני זה במידה והיה אפיק אחר כדאי ??

הי רובי,

חשוב לציין שהמאמר שלי לא אומר שלכל אחד כדאי לוותר על ביטוח המנהלים ולעבור לקרן פנסיה,

אלה שיש לבדוק את הכדאיות.

חשוב לציין שבשנת 1991 לא היו לך הרבה אפשרויות אחרות, האפשרות היתה קרן פנסיה ותיקה שבשנת 1991 היתה כבר מבחינה תקשורתית לקראת סופה או ביטוח המנהלים.

נדב שלום.

תודה למידע המעולה.

שאלה:אני בן 70 נשוי ברשותי ביטוח "עדיף" משנת 1988 מה המקדמים הרלבנטיים עם הבטחה ? הפוליסה מסולקת טרם משכתי קצבה וחלק יחסית קטן ממנה הוא פיצויים- בהנחה שארצה להתחיל לקבל קצבה האם עדיף להעביר לקרן פנסיה?

תודה

דורון

פוליסה משנת 1988 כוללת תשואה מובטחת, הקצבה שם צמודה למדד וטובה יותר מאשר מקרן הפנסיה.

למעט מצב שבו "חייבים" תקופת הבטחה הגדולה יותר מ- 120 אין סיבה להעביר את הכספים לקרן הפנסיה

נדב שלום

אני בעל 2 פוליסות ביטוח מנהלים, אחת מ 1991 (נושאת תשואה מובטחת) והשניה מינואר 2001.

בשתי הפוליסות מתייחסים (בטבלאות הגמלאות) לפרישה בגיל 65 כמו בדוגמא שהבאת למעלה.

לפי הבנתי ביטוח מנהלים הוא בעצם חוזה ולכן התנאים שלו מחייבים גם את חברת הביטוח.

האם המשמעות היא שהסכומים הרשומים שם הם מה שאקבל אם אפרוש בגיל 65 או רק אם אפשרוש בגיל 67?

תודה

אלון

הי אלון,

שים לב כי פוליסה משנת 1991 כוללת תשואה מובטחת חלקית ורק כל עוד אתה חוסך ולאחר הפרישה הכספים יושקעו בשוק ההון.

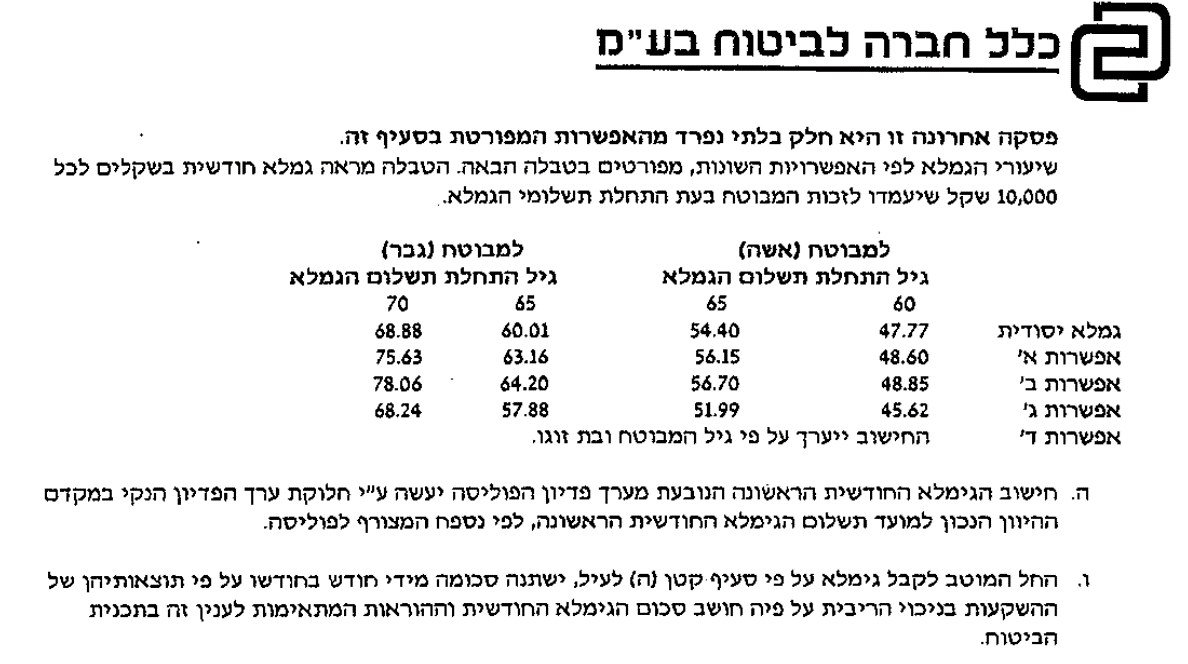

לעניין המקדם – במידה שתפרוש בגיל 67 המקדם יהיה נמוך יותר ויעמוד על 157 במידה שתפרוש בגיל 65 המקדם יעמוד על 166

עוד על המקדמים בפוליסה הזאת אפשר לקרוא כאן https://pensuni.com/?p=923

היי נדב,

– עד לאחרונה השכר שלי הופרש חלקו לקרן פנסיה מקיפה (0% מהצבירה) וחלקו למנהלים מ-2002.

– כעת העברתי את הצבירה במנהלים לקופת גמל (0.27%), ושאר השכר הועבר לקרן הפנסיה.

1. קרן הפנסיה מסרה לי שיש 5 שנים תקופת המתנה על מנת להנות מאובדן כושר על השכר החדש. האם זה אמור להיות ככה ? האם יש עוד פרטים שיש להם תקופת המתנה ואני לא מודע אליהם?

2.האם כדאי להעביר את הצבירה גם לפנסיה או להשאיר בקופ"ג?

תודה

הי שמחה,

מבלי לקחת את כבוד הרשות לנדב, אענה כמו שאני למדתי:

1. כן. ברור. הרי על הגדלת שכר מעבר ל 10% יש חיתום ותקופת אכשרה מחדש.

לצורך העניין, תחשוב שעמית בקרן חושד שיש לו מחלה מסויימת, ואז מגדיל בדרמטיות את השכר, כי הוא יודע שהוא מתוכנן לתבוע נכות….

2. מצד דמי-ניהול, אכן כדאי לך להעביר לפנסיה, אבל קרן הפנסיה (המקיפה) מוגבלת בתקרת ניוד לפי ותק, כלומר יתכן מצב שהניוד שלך "יזלוג", או "יגלוש" לקרן 'כללית', ואולי שם אין לך את דמי הניהול האלה…

יתרון נוסף שיש בקופת הגמל, שאולי לא רלוונטי אליך, אבל אפשר לרשום מוטב/ים על הכסף, ובקרן הפנסיה יחפשו קודם כל את השאירים

ועכשיו…. נדב, בכבוד…. 🙂

החיסכון המשמעותי בהעברת הכספים מביטוח המנהלים הוא במעבר לקרן פנסיה. במעבר לקופת גמל הוזלת את דמי הניהול מכיון שכעת את לא משלמת דמי ניהול על הרווח אך עדיין דמי הניהול מהצבירה גבוהים יותר מאשר בקרן הפנסיה.

לגבי המרכיב הביטוחי כפי שיעקב כתב, בהגדלת השכר המבוטח תתחיל תקופת אכשרה על הדלתא. ככל שישנה בעיה בריאותית היה צורך לנייד את ביטוח המנהלים לקרן הפנסיה (צבירה והפקדות שוטפות)

לגבי דברים נוספים עליהם יש תקופת אכשרה אפשר לראות כאן https://pensuni.com/?p=2514

בכל מקרה שבו מגדילים את הכיסוי או את הפיצוי החודשי תתחיל תקופת אכשרה נוספת