למרות שברור לכולם שעדיף לחסוך בקרן פנסיה עדיין 440 מיליארד שקלים מנוהלים בביטוחי מנהלים. מעבר למוצרים אחרים ישפר את מצבו של החוסך בפרישה.

ביטוח מנהלים הוא אחד מאפיקי החיסכון הפנסיוני לצד קרן הפנסיה וקופת הגמל. לאורך שנים התנהל דיון מה עדיף ביטוח מנהלים או קרן פנסיה, כיום נראה שהתשובה לשאלה ברורה כאשר מרבית החוסכים החדשים שמצטרפים לשוק העבודה בוחרים לחסוך בקרן הפנסיה.

למרות שהיום זה נראה ברור, לאורך השנים חוסכים רבים הצטרפו לביטוחי מנהלים. חלקם בחרו לפצל את ההפקדה בין קרן הפנסיה לבין ביטוח המנהלים וחלקם הקטן הצטרף רק לביטוחי מנהלים.

כיום, בביטוחי המנהלים עדיין מנוהלים כ- 440 מליארד שקלים בעוד שבקרנות הפנסיה החדשות מנוהל כבר סכום גבוה הרבה יותר, 640 מליארד שקלים נכון לחודש פברואר 2023.

במאמרים קודמים עסקנו בשאלה – ביטוח מנהלים יתרונות וחסרונות אבל נראה שהפעם נהייה יותר החלטיים – ונשאל את עצמנו למה בכלל צריך להישאר בביטוח מנהלים?

האזינו לפרק שבו השתתפתי בנושא ביטוחי המנהלים

ננסה לעבור שאלה שאלה שמטרידה את החוסכים שעדיין נשארו בביטוחי המנהלים ואולי נצליח לשפר את מצב החיסכון הפנסיוני שלהם.

תוכן עניינים : למה בכלל צריך ביטוח מנהלים

יש לי ביטוח מנהלים ישן האם כדאי לשמור עליו?

חוסכים רבים אומרים לי "יש לי ביטוח מנהלים ישן, כל השנים אמרו לי לשמור עליו". אז בואו נבין מה הכוונה ביטוח מנהלים ישן ונראה האם אנחנו מדברים על אותו הדבר.

ביטוחי המנהלים מתחלקים לחמש תקופות מרכזיות:

| שנה | מאפיין |

| עד 1990 | פוליסות עם תשואה מובטחת |

| עד יוני 2001 | פוליסות עם מקדם פרישה אטרקטיבי |

| עד 12/2003 | פוליסות משתתפות ברווחים עם מקדם לא אטרקטיבי |

| עד 12/2012 | פוליסות הכוללות מקדם מובטח |

| פוליסות כיום | פוליסות ללא מקדם מובטח |

פוליסות אם תשואה מובטחת הן כמובן פוליסות מצויינות. גם אם אתם גברים והצטרפתם לביטוח מנהלים עד ליוני 2001 הפוליסה שלכם נחשבת פוליסה טובה ובמקרים רבים כדאי להישאר בה. במקרים חריגים לאורך תקופת החיסכון או בתקופת הפרישה יהיה כדאי לבחון את הכדאיות למעבר לקרן פנסיה.

במידה שאתם נשים, יש לבחון את הכדאיות האם כדאי לעבור מביטוח המנהלים אל קרן הפנסיה.

הצטרפתם לביטוח מנהלים לאחר יוני 2001, כנראה כדאי לכם לעבור לקרן הפנסיה.

לגבי כל מי שהצטרף לביטוח מנהלים לאחר יוני 2001, בסבירות גבוהה מאוד כדאי לכם לעבור לקרן הפנסיה.

הסיבה הראשונה היא חיסכון בדמי הניהול.

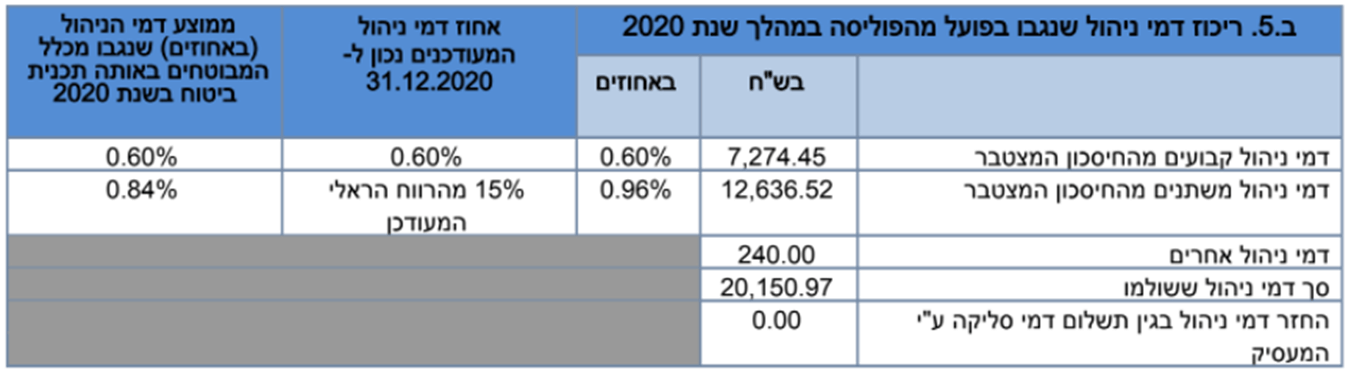

דמי ניהול ביטוח מנהלים ישן, עד לדצמבר 2003 היו שני סוגים של דמי ניהול, דמי ניהול מהצבירה בגובה 0.6% ודמי ניהול בשיעור של 15% על הרווח הריאלי.

לצורך הדוגמה, חוסך עם 1.2 מליון ש"ח שילם בשנת 2020 דמי ניהול בגובה 20,000 ש"ח. מרביתם רק בגין הרווחים שנצברו בפוליסה.

במידה שהמבוטח היה עובר לקופת גמל ומשלם שם רק דמי ניהול על הצבירה בגובה 0.6% היה חוסך 12 אלף ש"ח בשנה.

בביטוחי מנהלים לאחר שנת 2004 יש דמי ניהול מהפקדה ודמי ניהול מהצבירה, דמי הניהול מהפקדה יכולים להגיע עד 2%, אך בפועל הם בסביבות 1%, עדיין גבוה הרבה יותר מדמי הניהול שניתן לקבל בקרן הפנסיה או בביטוח המנהלים.

מספר דוגמאות לדמי הניהול בביטוחי המנהלים מתוך אתר ביטוח נט, דמי הניהול מהפקדה הם מעבר ל- 1% ואילו דמי הניהול מהפקדה הם יותר מ- 2%.

לצורך המחשה בקרנות ברירת המחדל החדשות דמי הניהול מהפקדה עומדים על 0.22% ועל 1% מהפקדה החודשית. כלומר דמי הניהול בביטוחי המנהלים הם פי 4, ממה שניתן לקבל בקרנות ברירת המחדל, הפער הזה עד הפרישה יכל להיות שווה עשרות אלפי שקלים.

יש לי מקדם מובטח בביטוח המנהלים

דמי הניהול הם לא הסיפור היחידי כאן, כמובן שחוסך בן 40 יחסוך עשרות אלפי שקלים עד הפרישה. אבל האם לפורש בן 60 כדאי להישאר בביטוח מנהלים? הרי המעבר לקרן הפנסיה או לקופת הגמל לא יחסוך לו כל כך הרבה כסף עד הפנסיה.

חוסכים מבוגרים כנראה לא יחסכו כל כך הרבה דמי ניהול, אבל במיוחד הם צריכים להבין שביטוח המנהלים הוא לא המוצר ממנו הם צריכים לפרוש.

לאורך השנים חוסכים שימרו את ביטוח המנהלים שלהם מתוך תפיסה שהם משלמים יותר, אבל הם מקבלים מקדם מובטח. מקדם שנקבע ביום שהצטרפו לפוליסה והוא ישמש אותם במועד הפרישה. אך האם אתם באמת מכירים את המקדם המובטח בביטוח המנהלים שלכם?

בפוליסות ביטוח מנהלים שנפתחו לאחר יוני 2001 יש מקדם במסלול פרישה אחד, מקדם המבטיח קצבה לפורש לכל ימי חייו ובמקרה של מוות המקדם מבטיח 240 תשלומים מובטחים.

בפוליסות ביטוח מנהלים שנפתחו לאחר יוני 2001 יש מקדם במסלול פרישה אחד, מקדם המבטיח קצבה לפורש לכל ימי חייו ובמקרה של מוות המקדם מבטיח 240 תשלומים מובטחים.

לדוגמה,

הפורש החל לקבל קצבה בגיל 67 והלך לעולמו בגיל 86. מכיוון שהפוליסה כוללת 240 תשלומים מובטחים הפוליסה תשלם 12 תשלומים למוטבים של הפורש.

במידה שהפורש ילך לעולמו בגיל 88 יגמרו התשלומים בפוליסה ואיש לא יקבל עוד קצבה לאחר מותו של הפורש.

אם אתם עונים על השאלות הבאות אין לכם סיבה להישאר בפוליסה

- האם אתם נשואים?

- האם אתם מרוויחים יותר מבן הזוג שלכם?

- האם קיים פער גילאים בין בני הזוג?

אם עניתם בחיוב לפחות על 2 משלוש השאלות, אתם כנראה לא צריכים להישאר בפוליסה, המקדם המובטח שקיים בתכנית לא ישמש אתכם בפרישה.

במעבר לקרן הפנסיה תוכלו לבחור במסלול פרישה שיבטיח קצבה לבת הזוג לכל ימי חייה, קצבת הזקנה תהייה יציבה יותר בזכות מנגנון הבטחת התשואה ומקדם הפרישה (נכון להיום) יהיה נמוך יותר.

>>>קריאה נוספת: האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לצורך קבלת קצבה

אני מרוויח מעל 20 אלף ש"ח בחודש אני חייב לחסוך בביטוח מנהלים?

אז ראינו כי קרן הפנסיה זולה יותר והיא מבטיחה בפרישה יציבות שלא קיימת בביטוחי המנהלים ולכן לתפיסתי כל חוסך צריך לנצל את הרובד הראשון בחיסכון בקרן פנסיה מקיפה, חוסכים שמרוויחים מעבר לתקרה ויש ברשותם היום ביטוח מנהלים צריכים לבחון את האפשרויות העומדות לרשותם:

- קרן פנסיה משלימה

- קופת גמל

- ביטוח מנהלים חדש

במידה שאתם מבוטחים בביטוח מנהלים ואין לכם קרן פנסיה מקיפה, אתם צריכים קודם כל לנצל את ההפקדות לקרן פנסיה מקיפה.

בקרן הפנסיה המשלימה, תשלמו את דמי הניהול הזולים ביותר בנוסף תוכלו לקבל כיסוי ביטוחי לאבדן כושר עבודה וכיסוי לשאירים בדומה לקרן הפנסיה המשלימה. קרן הפנסיה המשלימה היא ככל הנראה האפשרות המשתלמת ביותר.

במעבר לקופת גמל תוזילו את דמי הניהול שאתם משלמים ביחס למצב הקיים היום (בביטוח המנהלים) אך עלויות הכיסוי הביטוחי יהיו גבוהות יותר ביחס לקרן הפנסיה. שימו לב שככל שהפקדתם ממספר מקומות עבודה אל ביטוח המנהלים, במעבר לקופת הגמל יפתחו לכם מספר קופות גמל כמספר המעסיקים אצלם עבדתם.

האפשרות השלישית היא פתיחת פוליסת ביטוח מנהלים חדשה, בפוליסה החדשה תשלמו דמי ניהול זולים יותר ביחס לביטוח המנהלים הקיים ובניגוד לקופת הגמל תיפתח לכם תכנית אחת.

>>>עוד על ההבדלים בין המוצרים הפנסיונים לבעלי שכר גבוה

בשורה התחתונה

אם ספק שבמידה שהצטרפתם לביטוח מנהלים לאחר יוני 2001 עליכם לבחון את הכדאיות למעבר לקרן הפנסיה. הדברים שעשויים להשפיע על החלטה שלכם הם לא דמי הניהול או המקדם, אלא המצב הבריאותי או רכיב הפיצויים (בפוליסות עד 12/2003).

במידה שכבר נצלתם את מלא התקרה במסגרת קרן הפנסיה המקיפה, יש לבחון את האלטרנטיבה לחיסכון. האם היא תהייה קרן פנסיה משלימה, קופת גמל או אולי פוליסת ביטוח מנהלים חדשה.

אם אתם עדיין לא שלמים עם ההחלטה, אנחנו מזמינים אתכם לשיחת תכנון פנסיוני קצרה, אני בטוח שבעקבותיה מצב החיסכון הפנסיוני שלכם ישתפר.

לקבלת הצעה לבחינת הכדאיות לסגירת הביטוח המנהלים שברשותכם

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לא חד משמעי בכלל,

יש לי מקדם 199 מובטח ודמי ניהול משופרים ,

אני נשאר

בוקר טוב משה,

אם ענית על שתים מתוך שלוש השאלות דמי הניהול והמקדם כלל לא רלוונטים,

כנראה המקדם הזה לא ישמש אותך בפרישה

הכתבה טובה. לא צויין ההבדל בריבית הגלומה במקדם: במקדם הישן רק 2.5% ובמקדם מ2004 4% , וזה הבדל משמעותי לטובת המקדם הישן

בוקר טוב אבי,

בפועל שמשווים בין הפוליסות בפרישה הפער הוא קצת יותר קטן, הוא לא בין 2.5% ל- 4% מכיוון שיש לקחת בחשבון גם את מרכיב דמי הניהול,

נגעתי בזה כאן https://pensuni.com/?p=5233

פשוט אלוף האיש הזה- נדב אין עליך – כל הזמן לומד ממך

היי נדב.

ברשותי ביטוח מנהלים משנת 1999 של חברת הדר (עבר להפניקס) הנקרא: גימלא "מניב" משתתף ברווחי תיק השקעות:

https://www.fnx.co.il/sites/docs/polarchive/lifeinsurance/%D7%A0%D7%A1%D7%A4%D7%97%20677.pdf

קראתי היטב את הפוליסה ושני דברים משכו את תשומת ליבי:

1. בשום מקום לא רשום מה "הריבית התעריפית" וכיצד מחושב תשלום הקצבה מדי חודש. לפי הידוע לי היא אמורה להיות 2.5% אך כאמור זה לא רשום בפוליסה.

2. לפי הפוליסה גבר יכול להתחיל לקבל קצבה חודשית לא לפני גיל 65. למרות זאת על פי הידוע לי אמורה להיות לי אפשרות לקבל קצבה כבר מגיל 60.

שאלתי היא האם יש חוק או תקנות כלשהן שעל החברה לנהוג על פיהן לעניין ריבית תעריפית וגיל קבלת קצבה? אחרת מה מונע מהחברה לקבוע לי ריבית תעריפית של 4% לדוגמה?

נדב – תודה רבה על הכתבה החשובה, ובכלל על כל פעלך 🙂

חסרה מאוד התייחסותך לנושא אבדן כושר, או קצבת נכות כפי שנקראת בפנסיה.

למי שיש קצת ניסיון בתביעות, יודע שההתייחסות של קרן הפנסיה לנושא קצבת נכות הוא הרבה יותר גרוע

משל פוליסת המנהלים. במילים אחרות, ברוב המקרים, הסיכוי לראות קצבת נכות מקרן הפנסיה הוא הרבה יותר נמוך מביטוח מנהלים, וזה גם שיקול.

מעבר לכך שעלויות הכיסוי לקצבת נכות בפנסיה הן בפועל יקרות יותר מביטוח מנהלים, ישנה גם הנקודה שהעלויות הכיסוי בקרן הפנסיה גם לא ידועות מראש, וגם נתונות לשינוי תקנוני בכל עת – מבלי ידיעת העמית, וקשה לומר שזה לטובתו, וכל שכן שזה מנוגד לתפיסת הרשות לגבי א.כ.ע. המחייב חתימת הלקוח על התפתחות פרמיה מראש.

חסרה גם התייחסותך לנושא המקדם בפנסיה, שהוא לא מובטח ונתון לשינוי תקנוני בכל עת, בעוד שבפוליסת מנהלים, אפילו עם מקדם לא אטרקטיבי, לפחות המקדם הוא מובטח. אז נכון שיש פיקוח על תקנוני קרנות הפנסיה, ולשנות מקדם זה לא נעשה בהינף יד, אבל מי נביא לומר מה יהיה המקדם בקרנות בעוד 20 שנה ? או יותר ? טובה ציפורה אחת ביד … ??

אין מכוונתי לנסות חס ושלום להכריע לכאן או לכאן, וצריך לשקול כל מקרה לגופו, אבל… ראוי להציג את כל צדדי התמונה, ולא מספיק להסתכל רק על החיסכון ועל דמי-ניהול….

תודה רבה 🙂

הי יעקב,

נגעתי בהרחבה בהבדלים בין המוצרים בכתבה הבאה : https://pensuni.com/?p=145

מסכים איתך לעניין איכות הכיסוי הביטוחי במנהלים אל מול קרן הפנסיה, הפתרון לכך הוא במטריה הביטוחית. לגבי אישור התביעות מול קרן הפנסיה, לצערי נתוני חוזר מידע סטטיסטי מוכיחים אחרת, במקרים רבים אחוז אישור התביעות בקרן הפנסיה גבוה יותר מאשר בביטוחי המנהלים.

לעניין עלות האבדן כושר עבודה, ככל שישנו קולקטיב יתכן שבגילאים מבוגרים עלות הכיסוי תהייה זולה במסגרת המנהלים לעומת קרן הפנסיה, למי שאין קולקטיב או מי שעבר למעסיק אחר העלות עשויה להיות גבוהה משמעותית והוא לא יוכל לרכוש עוד כיסוי ביטוחי מלא לאחר גיל 45.

לעניין המקדם,

לטעמי למרבית החוסכים (נשואים לדוג') המקדם כלל לא רלוונטי מכיוון שהוא ניתן במסלול שלא מבטיח קצבה לבת הזוג לכל ימי חייה. יתכן שבגילאים מוקדמים החוסך עדיין אינו יודע מה יהיה מסלול הפרישה שיבחר אך ככל שהחוסך מבוגר יותר הוא מתחיל לבחון את מסלולי הפרישה ואת האפשרויות הקיימות בכל אחד מהמוצרים.

היי נדב,

לגבי מה שכתבת "במידה שאתם מבוטחים בביטוח מנהלים ואין לכם קרן פנסיה מקיפה, אתם צריכים קודם כל לנצל את ההפקדות לקרן פנסיה מקיפה."

נניח והיה לי חיסכון של 200K בביטוח מנהלים (בתקופה של 10 שנים) ולא היה לי בכלל קרנות פנסיה. כעת, שנת 2023, הבנתי שאני רוצה לנייד את הכספים.

האם ניתן להעביר את כלל הכספים (200K) לקרן פנסיה מקיפה? או שניתן להעביר רק את התקרה השנתית הנוכחית לשנת 2023, כלומר 4866 כפול 12 חודשים, יוצא 58K ואת ההפרש, 142K אהיה חייב להעביר לאחת האופציות שציינת – קרן משלימה / קופת גמל / ב.מנהלים חדש)?

רק רוצה להבין מה האופציות ניוד של כסף קיים למי שהיה מאז ומתמיד רק ביטוח מנהלים.

תודה רבה

הי אסף,

ישנה תקרה לניוד כספים לקרן פנסיה מקיפה, מדובר בתקרה השנתית כפול שנות הוותק,

עבור 10 שנים מדובר בכמעט 600 אלף ש"ח

תודה רבה נדב!

בדוגמה שהבאתי מעלה (בהינתן שאין למבוטח קרן פנסיה מקיפה \ משלימה) אלא היה לו רק ביטוח מנהלים.

האם לדעתך נכון יותר להעביר את 200K שנצברו לקרן פנסיה מקיפה ולא קרן פנסיה משלימה?

גם כי יש אג"ח מיועדות + מקדמי המרה טובים יותר בקרן פנסיה המקיפה?

במידה והתשובה היא כן, נניח וכבר ניידנו את ה200K לקרן פנסיה משלימה. האם זה משפיע על היכולת להעביר את זה שוב לקרן פנסיה מקיפה? (כי עכשיו הוותק הוא כבר לא של הביטוח מנהלים שהיה 10 שנים, אלא של הקרן פנסיה המשלימה – שרק זה עתה ניידנו אליה).

תודה רבה רבה!!!

אין בעיה לנייד את הכספים מהקרן המשלימה אל הקרן המקיפה, הוותק בקרן המשלימה צריך להיות בהתאם לתאריך שבו נפתח ביטוח המנהלים

מעולה! תודה רבה רבה נדב.

אשמח אם תוכל גם לשתף אם אתה חושב שנכון יותר לנייד את הכסף לקרן פנסיה מקיפה לעומת קרן פנסיה משלימה?

להבנתי היות ויש אג"ח מיועדות + מקדמי המרה טובים יותר במקיפה, זה כנראה נכון יותר. אבל אני אשמח לדעתך.

תודה על השליחות בפורום ובמאמרים המעולים!

היי נדב,

אשמח לשמוע את המחשבות שלך לגבי השאלה האחרונה. זה מאוד יעזור לי.

תודה רבה חבר וחג שמח

הי אסף,

לתפיסתי כדאי לנצל קודם כל את מלא התקרה בקרן המקיפה ורק לאחר מכן לשקול מוצרים אחרים בהם קרן פנסיה משלימה.

לאורך החיסכון אפשר לדון בכדאיות של ההבטחת התשואה, אבל בפרישה היא קריטית

שלום נדב, תודה על כתתבה נוספת מחכימה ומעשירה!

1. כתבת: 'אם אתם גברים והצטרפתם לביטוח מנהלים עד ליוני 2001 הפוליסה שלכם נחשבת פוליסה טובה ובמקרים רבים כדאי להישאר בה. במקרים חריגים לאורך תקופת החיסכון או בתקופת הפרישה יהיה כדאי לבחון את הכדאיות למעבר לקרן פנסיה.' – אשמח אם תוכל להפנות לכתבה שלך, או לפרט, מהם השיקולים / המקרים החריגים לבחינת הכדאיות למעבר לקרן פנסיה בפרישה.

2. כתבת: 'בפוליסות ביטוח מנהלים שנפתחו לאחר יוני 2001 יש מקדם במסלול פרישה אחד, מקדם המבטיח קצבה לפורש לכל ימי חייו ובמקרה של מוות המקדם מבטיח 240 תשלומים מובטחים'. אילו מסלולים יש למי שהצטרף לפני יוני 2001?

תודה!

בפוליסות עד יוני 2001 ישנם 7 מסלולי פרישה, בהם מסלולים הכוללים קצבה לבת הזוג לכל ימי חייה.

נגעתי במסלולים בכתבה הבאה https://pensuni.com/?p=923

מקרים חריגים יכולים להיות מקרים בהם רוצים לבחור במסלול שכולל קצבה לבת הזוג לכל ימי חייה, במקרה זה נדרש לבצע חישוב מול המקדם בקרן הפנסיה.

או מקרה שרוצים לבחור אחוז לבת הזוג ותקופת הבטחה – מסלול זה אינו קיים בפוליסה ונדרש לעבור לקרן הפנסיה לצורך קבלת הקצבה

תודה רבה

האמירה הזאת של "פוליסות ביטוח מנהלים שנפתחו לאחר יוני 2001 יש מקדם במסלול פרישה אחד, מקדם המבטיח קצבה לפורש לכל ימי חייו ובמקרה של מוות המקדם מבטיח 240 תשלומים מובטחים" – לא כל-כך ברורה לי.

אני בדיוק עכשיו מטפל בלקוח שיש לו פוליסת מנהלים ב'הפניקס' שהתחילה ב 2011, ויש שם טבלה שמראה אופציה ל 3 מסלולי פרישה, כדלהלן:

מקדמי המרה מקדמי המרה מקדמי המרה

גיל בהתחלת שנת התחלת (הבטחת 240 (הבטחת 300 (הבטחת 360

וכו' וכו'……

אז מה זה ? ?

נכון, המקדם המובטח בפוליסה הוא המקדם של 240 תשלומים. כל יתר האפשרויות מחושבות לפי לוח תמותה נוכחי ולא לפי לוח התמותה של שנת 1990 לפיו חושב המקדם המקורי בפוליסה.

לעניין תקופת הבטחה של 300 או 360 חודשים שאינם קיימים בקרן הפנסיה, ככל שהפורש מוכן לקבל קצבה נמוכה יותר במחיר תקופה הבטחה ארוכה שכזאת הרי שביטוח המנהלים בפרישה היא אפשרות ריאלית.

שלום נדב,

כתבת במאמר "במידה שאתם נשים, יש לבחון את הכדאיות האם כדאי לעבור מביטוח המנהלים אל קרן הפנסיה." (לגבי ביטוחי מנהלים של לפני 2001). אתה יכול להפנות אותי למאמרים שיכולים לעזור להעמיק לתוך הנושא ולקבל החלטה מושכלת?

הי רות,

אין לי מאמרים בנושא זה, יש לבצע סימולציה פרטנית בעבור כל מקרה ולבחון את הכדאיות במעבר לקרן הפנסיה

הבנתי, תודה על המענה נדב.

אתה יכול לחלוק איתי את הפרמטרים החשובים לביצוע ההחלטה?

אולי להכווין אותי לפחות לחלק מהדברים שחשוב ללמוד ובעצם על בסיס מה לקבל את ההחלטה הזו?

רות

הפרמטרים שאני בוחן (מעבר לחיסכון בדמי ניהול) הם :

מצב בריאותי, מצב משפחתי, צפי לגידולי שכר, השלמת פיצויים

יתכן שבהתאם לסיטואציה יהיו פרמטרים נוספים

נדב, מאמר מעולה ומחכים

אני צריך להחליט האם להפקיד את היתרה מעל לפנסיה המקיפה לפנסיה משלימה או לקופת גמל

ולכן יש לי שאלות לגבי ההיסטוריה של גרעונות אקטוארים בפנסיה משלימה:

1. היכן ניתן למצוא נתונים, בעקרון, הניחוש שלי שלמשלימה יש עדיפות מבחינת גרעונות אקטוארים מאחר והאוכלוסייה שם היא יותר צווארון לבן, האם נכון?

2. בנוסף, האם ניתן להיות בקרן פנסיה בחברה אחת ובפנסיה משלימה בחברה אחרת?

3. האם ניתן לעשות ביטוח אבדן כושר עבודה במשלימה אבל ללא ביטוח שארים ומה השיקולים הרלוונטיים לכך?

שוב המון תודה

הי רביד,

מבלי להיכנס לייעוץ

1. אתה יכל לעשות חיפוש בפנסיה נט, תחת הקטגוריה של קרנות פנסיה משלימות. שים לב מכיוון שבעבר לא לכל הקרנות היה כיסוי ביטוחי והקרנות היו יחסית קטנות לא ניתן ללמוד מהנתונים האלה לגבי העתיד.

2. אין בעיה לפצל את ההפקדות בין שתי חברות

3. תלוי בתקנון קרן הפנסיה, יש כאלה שניתן לפצל את הכיסוי הביטוחי. בעבר היתה אפשרות כזאת במנורה, לא בדקתי האם זה השתנה