האם זה נכון שאם אני מפקיד כספים בקופת גמל לפי תיקון 190 אני יכל למשוך את הכספים ברווח של 15%, אבל 37 אלף שקלים אני לא יכל למשוך, אלא חייב ללכת למס הכנסה?

אחת המטרות של תיקון 190 היתה להגדיר את מקורות הקצבה המוכרת, כספים שבמועד ההפקדה לא קיבלנו עליהם הטבת מס ולכן במועד קבלת הקצבה, החל מגיל 60, הכספים יהיו פטורים ממס. למרות שהמטרה המרכזית של תיקון 190 היתה להגדיל את קצבת הזקנה הוא הפך בשנים האחרונות למכשיר השקעה פיננסית.

חוסכים שיש ברשותם קצבה מזערית, בשנת 2023 קצבה בגובה 4,850 ש"ח, יכולים להפקיד כספים במוצרים פנסיונים (קופת גמל או פוליסת ביטוח) ולמשוך אותם בהמשך תוך תשלום מס רווחי הון של 15% על הרווח הנומינלי וזאת במקום תשלום מס של 25% על הרווח הריאלי כמו במכשירי השקעה אחרים.

>>>קריאה נוספת על היתרונות והחסרונות בתיקון 190

משיכת כספים מקופת גמל לפי תיקון 190

כדי להקל על החוסכים במשיכת הכספים שהופקדו לקופת הגמל בהתאם לתיקון 190 ניתן לבצע את המשיכה מתיקון 190 ישירות מהקופה בתנאי שעומדים בשלושה תנאים:

- עברת את גיל 60

- יש ברשותך שלושה תלושי קצבה העולים על הקצבה המזערית

- הסכומים שהפקדת לא עולים על התקרה

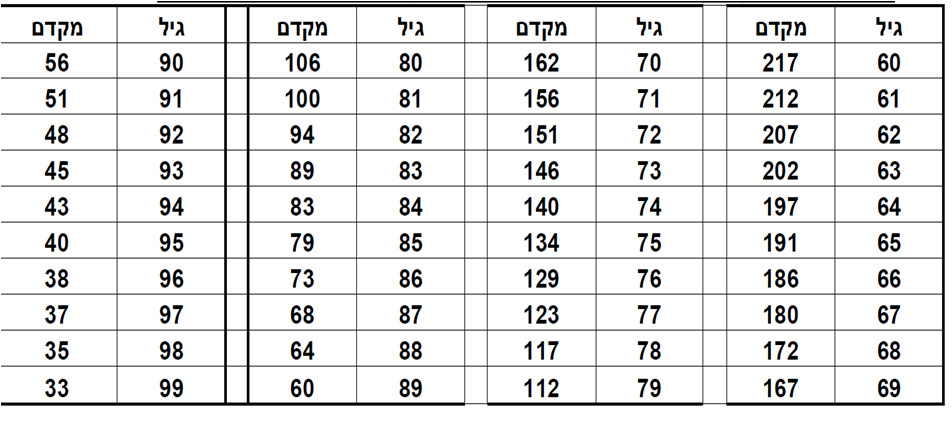

תקרת הפקדה לתיקון 190

במועד ההפקדה היה על החוסך לחתום על הצהרה כי ההפקדות שביצע לתיקון 190 לאורך השנים וכלל החברות עומדות בסכומים הבאים.

- עד לגיל 67 – ארבע פעמים השכר הממוצע במשק כפול המקדם בטבלה

- החל מגיל 67 ומעלה – חמש פעמים השכר הממוצע במשק כפול המקדם בטבלה.

חוסך שהפקיד כספים מעבר לתקרה לא יוכל למשוך את הכספים ישירות מהקופה וידרש לעבור ברשות המיסים.

כספים אלו יהיו חייבים במס של 15% על הרווח הנומינאלי

מגבלות במשיכת כספים מתיקון 190

למרות שלוש התנאים, לא תוכלו למשוך בצורה קלה ופשוטה את כל הכספים שהפקדתם.

במועד הפקדת הכספים קופת הגמל הפרידה את הכספים לשניים, כספי קצבה מוכרת אותם ניתן לקבל כקצבה פטורה ממס וכספי קצבה מזכה החייבת במס שולי.

מדוע?

ברגע שביצעת הפקדה באופן עצמאי לקופת הגמל אתה (עשוי) להיות זכאי להטבת מס, גם אם לא ניצלת אותה.

תקרת הטבות המס לעצמאים בשנת 2023 עומדת 37,224 ש"ח בשנה ולכן ברגע שעושים הפקדה לחיסכון פנסיוני במעמד עצמאי הקופה "צובעת" את הכספים ככספי קצבה מזכה, כספים עליהם מגיעה לך הטבת מס.

כדי שתוכל לקבל את הכספים יחד עם שאר הכספים אותם הפקדת עליך להפוך גם את הכספים האלה לכספי קצבה מוכרת. עליך להוכיח שההפקדה לא העניקה לך הטבת מס.

במידה והכספים יוכרו ככספי קצבה מוכרת תוכל למשוך אותם במס רווח הון של 15% נומינאלי. במידה והם ישארו כספי קצבה מזכה ותרצה למשוך אותם תוכל למשוך אותם כהיוון קצבה מזכה בגובה המס השולי שחל עליך (על כל הכסף ולא רק על הרווחים).

לדוגמא,

חוסך שבחר להפקיד 250,000 שקלים לתיקון 190

37 ש"ח הראשונים יחשבו ככספי קצבה מזכה

213 אלף ש"ח יחשבו ככספי קצבה מוכרת – אותם ניתן למשוך החל מגיל 60 ובכפוף לאישור קבלת קצבה מזערית.

במידה ותעשו הפקדה נוספת בשנה הבאה או הפקדה נוספת לחברה אחרת תתבצע החלוקה שנית. הסכום הראשון יחשב ככספי קצבה מזכה והיתרה ככספי קצבה מוכרת.

קריאה נוספת :

מה ניתן לעשות עם ה- 37 אלף שקלים?

ישנם 4 דברים שניתן לעשות עם 37 אלף השקלים שרותקו בקופת הגמל מייד לאחר ההפקדה בהתאם לדרגת הקושי.

- אפשרות ראשונה והפשוטה ביותר להשאיר את הכספים בקופה. במקרה של מוות הכספים יעברו למוטבים ככספים פטורים ממס (וממס רווח הון).

- אפשרות שנייה, להעביר את הכספים למקור ממנו אתם מקבלים קצבה כדי להפוך את הכספים לחלק מפנסיית הזקנה שלכם. אפשרות זאת בעייתית במקרה שאתם מקבלים קצבה מקרנות פנסיה ותיקות, פנסיה תקציבית ופוליסת ביטוח ישנה.

- משיכת הכספים כהיוון קצבה מזכה. במידה שטרם ביצעתם קיבוע זכויות ניתן למשוך את הכספים האלה כחלק מתהליך קיבוע הזכויות וזאת באמצעות טופס 161ד. במידה שכבר ביצעתם קיבוע זכויות, משיכת הכספים תהייה היוון קצבה חייב במס שולי בהתאם לקביעת מס הכנסה

- פניה למס הכנסה לקבלת אישור על כך שאתם לא זכאים להטבת מס על ההפקדה והפיכת הכספים לכספי קצבה מוכרת.

חוסכים שמעוניינים להוון את הכספים שהופקדו במסגרת תיקון 190 (ה- 37 אלף ש"ח) יכולים להקצות יתרת הון בטופס 161ד לצורך ההיוון.

מקרה של הפקדת כספים לתיקון 190 בשתי חברות שונות

שימו לב ! במידה והפקדתם באותה שנת מס כספים במסגרת תיקון 190 לשתי חברות שונות, כל חברה תסווג חלק מהכספים ככספי קצבה מזכה אותה לא תוכלו למשוך. לצורך כך עליכם לפנות לאחת החברות לתיקון הסיווג.

אופן הפעולה

- קבלת אישור על ההפקדה הכפולה מהחברה שבה אתם רוצים להשאיר את הקצבה המזכה

- העברת האישור לחברה שבה אתם רוצים לסווג את כל הכספים לכספי קצבה מוכרת.

תיקון ההפקדות רלוונטי רק במידה וההפקדה בוצעה לשתי החברות באותה שנת מס

בשורה התחתונה

תיקון 190 עשוי להיות כלי השקעה פנסיוני לחוסכים שעברו את גיל 60 ומקבלים קצבה מזערית. חשוב לזכור כי מכיוון ובכל סכום הפקדה ישוריין סכום של 37 אלף ש"ח המזכה בהטבת מס, כדאיות החיסכון הולכת פוחתת ככל וסכום ההשקעה נמוך יותר (במקרה זה כדאי לשקול חיסכון בקופת גמל להשקעה או פוליסה פיננסית).

בנוסף חשוב לזכור כי במידה וטרם עברת את גיל 60 או שטרם התחלת לקבל קצבה לא תוכל למשוך את הכספים מקופת הגמל.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום

תודה על ההסבר.

האם תוכל לפרט כיצד ניתן יהיה להוכיח לפקיד השומה שלא התקבלו הטבות מס בגין הפקדה לקופת גמל ?

יש להגיש דוח שנתי למס הכנסה

אם יש יתרת הון פטורה, ניתן להוון ע"ח הפטור .

שלום נדב

אם בחרתי באפשרות 4:

פניה למס הכנסה לקבלת אישור על כך שאתם לא זכאים להטבת מס על ההפקדה והפיכת הכספים לכספי קצבה מוכרת.וקיבלתי אישור -שהכספים הפכו לקצבה מוכרת.

האם זה אומר שיכול למשוך הכסף במס של 15% ? אם לא מה האפשרותלמשיכת הכסף?

כן, במידה וגם הסכום יוכר ככספי קצבה מוכרת הוא יהיה חייב במס של 15%,

אחרת כל יתר האפשרויות, החל מהיוון קצבה ועד השארת הכסף ליורשים.

פנסיונר שיש לו קצבה מעל המינימום הנדרש, המנצל את הפטור על הקצבה במלואו, המעוניין ב'הכנסה נוספת' חודשית קבועה ומקורותיו האפשריים לכך הם:

1. קופ"ג 'רגילה' בגינה לא ניתנה הטבת מס בהפקדה

2. קופ"ג 'רגילה' בגינה ניתנה הטבת מס בהפקדה

3. קופ"ג 'לפי תיקון 190' בגינה לא ניתנה הטבת מס בהפקדה

(לכל הקופות הנ"ל ההפקדה בוצעה כהפקדה ח"פ לפני כשנה).

מאיזה משלושת המכשירים הנ"ל הכי כדאי לבצע המשיכה הקבועה הנ"ל ומהי הדרך הנכונה לבצע אותה כך שהחיוב במס יהיה מינימלי?

אשמח להבהרה: לאדם מעל גיל 60 – מה ההבדלים במשיכה (לו / ליורשיו) אם הוא מפקיד לקופת גמל לפי תיקון 190 או לקופת גמל 'רגילה'?

הקופה לכשעצמה אינה משנה, משנה מעמד ההפקדה.

הפקדה המזכה בהטבות מס – קצבה מזכה.

הפקדה שאינה מזכה בהטבות מס – קצבה מוכרת.

צריך לזכור כי בכל הפקדה שנתית לתיקון 190 משוריין סכום של כ- 34 אלף שקלים ככספי קצבה מזכה.

משיכת קצבה מזכה חייבת במס שולי, משיכת הקצבה המוכרת כקצבה פטורה ממס.

היוון קצבה מזכה חייב במס שולי, היוון קצבה מוכרת חייב במס של 15% על הרווח הנומינאלי.

במקרה של ירושה

קופה עם כספי מזכה תהייה פטורה ממס רווח הון, קופה עם קצבה מוכרת במקרה של מוות לאחר גיל 75 תהייה חייבת במס רווח הון של 15%.

האם בהפקדה לקופת גמל 'רגילה', ההפקדה נחשבת בכל מקרה כ'קצבה מוכרת'?

ועוד שאלה – בחברת הביטוח אמרו לי שאם אני רוצה כסכום חודשי קבוע, אפשר לבחור בין משיכה של סכום רצוי עד שהכסף ייגמר (קראו לזה אנונה) או כקצבה קבועה עד למוות, עם מקדם, תוך הבטחת מספר תשלומים מינימלי.

לא הצלחתי להבין מהם, ואשמח שתאיר את עיני, אם בהיבט המיסוי – האפשרות הראשונה כמוה כהיוון והשניה כמוה כקצבה או ששתיהן בהיבט זה כמוהן כקצבה.

במקרה הראשון אתה מבצע היוון בכל משיכה ותחוייב במס. היתרון הוא שבמקרה של מוות יתרת הכספים בקופה תעבור למשפחה שלך החיסרון שהכסף יגמר ואתה תישאר בחיים.

במקרה השני אתה נדרש להעביר את הכספים לקופה משלמת כמו קרן פנסיה או ביטוח מנהלים ולקבל קצבה חודשית. היתרון הקצבה פטורה ממס ותשולם לכל החיים.

תשלום למוטבים בהתאם למסלול הפרישה שיבחר.

תודה רבה

נדב, תודה על תמצית הדברים,

אבי בן 80 והפקיד לפני מספר חודשים מעל 300 אלף שח לקופת גמל במסגרת תיקון190באחת החברות.

אבי מקבל פנסיה של 15 אלף שח מנתיב

נוצר צורך למשוך את הכספים,

אני מבין שאין מניעה למשוך 266, האם משיכת יתרת ה34אלף תלויה בהצגת תלוש הפנסיה לקופה?

או שמא את היתרה הזו צריך לדרוש ממס הכנסה במסגרת הגשת התיק השנתי?

שאלה צדדית מה פירוש "היוון קצבה" ?

תודה רבה מאד.

צהריים טובים,

ניתן למשוך את היתרה בהתאם למס השולי שחל על הקצבה (היוון קצבה) במקרה הזה ישלם כ – 31% מס.

או בפטור ממס בכפוף להגשת דוח שנתי למס הכנסה.

בשני המקרים יש לעבור בדרך במס הכנסה

שאלה לגבי אביך – האם אתה יודע שיכול להפקיד את הכספים בתוכנית חיסכון פיננסית, ולזכור מפטור מס רווח הו שיכול להיות על מלוא הרווחים? נכון שמדובר בהגשת דו"ח למס הכנסה, אבל זה ממש לא סיפור

תקנה 125 ד בדיוק בשביל אנשים בגיל הזה עם סכומי כסף כאלה. אם אמך בחיים ניתן לקבל פטור מלא ממס רווח הון עד 16,680 ש"ח בשנה שהם כ 5% תשואה נטו על הכסף.

גם נזילות גבוהה וגם פטור גדול יותר על המס.

את הדוח שנתי צריך להגיש במועד ההפקדה ?

איזה טופס שנתי למס הכנסה?

מה קורה אם החוסך לא במצב פיסי או מנטלי ללכת לפקיד שומה – לא ניתן לשחרר את הכספים כהוני עד לפטירת החוסך והעברה למוטבים?

הי אלעד,

את הדוח השנתי למס הכנסה צריך להגיש בשנת ההפקדה או עד 7 שנים (נדמה לי). במידה וישנה בעיה רפואית אפשר לבחון האם עומד בכללים למשיכת הכספים בפטור (מצבי מסכנות https://pensuni.com/?p=2152 )

ומבקרה של מוות הכספים יעברו למוטבים בפטור ממס

תודה על התשובה

שאלה נוספת

אם אני מפקיד היום לקופת גמל לפי 190 אזי כבר בהפקדה הפסדתי 35% מתוך הסכום של 34452. כלומר כ-12000ש"ח. בהנחה שהמס יהיה 35%.

תודה

אבי

המס שתשלם יהיה המס השולי שחל עליך,

משיכה של הכספים יהיו כהיוון קצבה ולא כמשיכה שלא כדין ולכן במידה וחל עליך מס נמוך יותר או גבוה יותר תשלם אותו.

במקרה של מוות, הכספים יהיו פטורים ממס בידי היורשים.

שלום נדב

האם 34000 יהיו פטורים ממס ליורשים גם במקרה שמקבלים הטבת מס בעת ההפקדה

כן, הכספים צבועים ככספי קצבה מזכה המזכים אותך בהטבות מס ולכן יהיו פטורים ממס בהורשה

היי נדב

רשמת שניתן להעביר את ה34 ה"נעולים" לפנסיה שלנו .

אם אני כבר מקבל קצבה מקרן פנסיה חדשה .

ניתן להעביר לשם עוד כסף ?

לא כל כך הבנתי את הסעיף הזה .

כן, ניתן לנייד את הכספים לקרן הפנסיה ממנה אתה מקבל קצבה ולהמיר אותם לקצבה חודשית. הסכום יצטרף לקצבה שאתה מקבל כבר היום

שלום נדב

תודה רבה על המידע.

אני מנסה להבין את דבריך: אני רוצה לפתוח קופת גמל בניהול אישי (IRA)

אני מנסה לשער מה יהיה דין הכספים בגיל 60 אם אני אפקיד מעכשיו 70 אלף כל שנה ואשקיע אותם באפיקים מניבים.

האם המשמעות היא שבכל הפקדה 34,000 הם קצבה מזכה והשאר קצבה מוכרת והטבת המס של 15% תהיה על שאר הכסף.

אם כן עדיף להשקיע רק סכום מאוד גדול וחד פעמי, כי כל שנה הסכום המופקד מתחלק ל-2 קצבה מזכה-34,000 קצבה מוכרת כל השאר.

וגם זה רק אחרי גיל 60.

אם כן הכדאיות של השקעה הכלי הזה מאוד נמוכה.

אני אשמח להבהרות ממך האם אני מבין אותך נכון ?

הי שלומי,

המטרה של תיקון 190 היא לייצר קצבת זקנה פטורה ממס, בניסיון להפוך את המוצר לחיסכון פיננסי אתה חשוף לשני סיכונים מרכזים:

העדר אפשרות למשוך את הכספים את תחילת קבלת הקצבה

חשיפה לסיכוני אינפלציה

מעבר לכך אתה צודק, עדיף לבצע הפקדה חד פעמית גדולה מאשר להפקיד בכל שנה קצת כסף שיהפוך להיות קצבה מזכה.

שלום נדב,

1. כפנסיונר, האם קיימת בפני אפשרות להפקדה בקופת גמל, שרווחיה ימוסו בחישוב ריאלי, מלבד בקופת גמל להשקעה?

2. יש לי קופת גמל במעמד עצמאי, שאליה הפקדתי לאחר גיל פרישה. כל הכספים בה מוגדרים כקצבה מוכרת (הקצבה המזכה בקופת גמל אחרת). יש לי יותר מפנסיה מזערית. מהם תנאי המשיכה עבורי ממנה?

תודה

1. ניתן להפקיד לפוליסה פיננסית אך זאת אינה קופת גמל

2. עליך להציג בפני הקופה 3 תלושי פנסיה ולבצע משיכה רגילה

תודה!

לגבי הקצבה המינימלית של 4,500 ש"ח בחודש כדי שנוכל למשוך את הכסף מקופה תיקון 190: האם מי שמקבל קצבת שארים זה נחשב כקצבה מינימלית לעניין זה?

לא, קצבת שאירים לא נחשבת לצורך תנאי הזכאות, כנל גם קצבת אזרח ותיק מביטוח לאומי

שלום נדב,

במידה וכבר פרשתי ואני מקבל קצבה מקרן פנסיה חדשה, ובנוסף יש לי חיסכון פרטי, אני מעוניין גם להגדיל את הקצבה החודשית שלי (שכרגע לא מכסה את כל ההוצאות השוטפות) וגם לייעד חלק מהחיסכון להורשה, האם התרגיל הבא אפשרי:

להפקיד מידי שנה 86 אלף ש"ח לקרן הפנסיה שלי. כך ש 52 אלף ילכו למקיפה ו 34 אלף יגלשו למשלימה.

לבקש (איך?) שה 34 במשלימה הם אלו שייצבעו כקצבה מכזה, וה 52 במקיפה ייצבעו כקצבה מוכרת.

לקבל קצבה מוכרת פטורה ממס מהכספים שבקרן המקיפה, שנהנית מהיציבות של 60% מיועדות.

להשאיר את כספי הקצבה המזכה שבקרן המשלימה לירושה בפטור מלא ממס על הקרן והרווחים. להשקיע את הכספים במסלול בסיכון גבוה (למשל צמוד סנופי) כי לא מתכוון לגעת בהם אלא להשאיר אותם לירושה.

לחזור על התרגיל הזה מידי שנה, עד שהקצבה תגיע לגובה ההוצאות החודשיות הקבועות שלי (ייקח כמה שנים טובות).

האם זה אפשרי? האם זה עושה שכל?

אין בעיה לבצע הפקדה כזאת מידי חודש דצמבר, את הסיווג של הכספים יש לעשות באמצעות חוזר מרכיבי חשבון

הבעיה היחידה בתרגיל הוא שבהפקדה לקרן מקיפה תשלם דמי ניהול מהפקדה, בסכום של 86 אלף ש"ח, זה יהיה הרבה כסף.

ניתן לבצע את ההפקדה לקופת גמל ואז לנייד לקרן הפנסיה

תודה על התגובה נדב

במידה ואפקיד לגמל, לא תהיה בעיה לנייד למקיפה? לקופת גמל הזו יהיה ותק של אפס אבל במקיפה כבר יש כספים.

הניוד יהיה כמו בהפקדה למקיפה,

ניתן לנייד את התקרה לאותה שנה, בניכוי הכספים שהופקדו למקיפה באותה שנה

נדב שלום.

שאלותי הן:

1)האם ניתן לבצע ניוד חלקי של כספים בק.גמל לפי תיקון 190?

דהיינו שהכספים יושקעו ב-2 בתי השקעות,או שקיימת מגבלה כלשהי?

2)מה דין כספים בתיקון 190 שנוידו ע"ש היורשים/המוטבים?

האם הם יהיו נזילים בכל זמן,או שאפשרות משיכתם תחול רק בהגיע היורש

לגיל 60?

תודה

היי דוד,

1. אין בעיה לבצע ניוד או ניוד חלקי של כספים שהופקדו בהתאם לתיקון 190

2. במקרה של מוות המוטבים יוכלו לבצע ניוד כזה רק לאחר שהעבירו את הכספים לחשבון של שמם. הכספים היו נזילים בכל שלב בידי המוטבים https://pensuni.com/?p=4681

שים לב שהמיסוי על המוטבים יהיה לפי הכללים של תיקון 190 – פטירה לפני גיל 75 פטור ממס על הרווחים הצבורים. פטירה לאחר גיל 75 – 15% מס על הרווחים הצבורים.

תודה רבה

נדב שלום.

המס בתיקון 190 הינו נומינלי בשיעור 15%.

כיצד מבוצע חישוב המס?

האם מיום פתיחת הקופה?

נניח ושיעור האינפלציה המצטבר מיום פתיחת הקופה ב-2016 עומד בערך על 3%.

האם המס שיגבה יעמוד על 18%?

תודה

בוקר טוב דוד,

החישוב של המס הוא ממועד פתיחת הקופה, הרווחים שנצברו בקופה ללא ניכוי האינפלציה

ראה עוד כאן – מחשבון תיקון 190 https://pensuni.com/?p=7875

הי נדב

הפקדתי לתיקון 190 1 מיליון ש"ח ואני מעוניין לקבל את הקצבה המזערית מתוך ההפקדה

האם ניתן יהיה להוון כספים מהקצבה המזערית ? במידה וניתן , האם ההיוון יהיה פטור ממס ?

תודה

ניתן להוון בהתאם לתנאי המוצר, נניח בקרן פנסיה ניתן להוון עד 25% מהקצבה לתקופה של 5 שנים. שים לב שהיוון הוא לפי המקדמים שמופיעים בתקנון הקרן. נניח עבור 1,000 ש"ח קצבה מהוונת תקבל כ- 53 אלף ש"ח.

לקבלת פטור על ההיוון עליך לפנות למס הכנסה

היי נדב.

נניח אדם שאינו עובד מפריש מליון שקלים בגיל 45 לקופת גמל לפי תיקון 90.

האם בגיל פרישה יוכל למשוך קצבה מינימלית (4850 שקלים) ואת כל השאר למשוך בפטור המיוחד בסכום חד פעמי (הפטור שצפוי להיות עד מליון שקלים)? או שבגלל שמדובר בכספים של תיקון 90 הוא יאלץ לשלם בכל מקרה 15% מס ולא ניתן לעשות שימוש בפטור על כספים אלו?

כדי לנצל את הפטור, גם על כספי תיקון 190, נדרש לקבל קצבה מזכה, אפשר "לייצר" שקל קצבה מזכה ואז עומדים בתקנות.

בנוסף, כדאי לבדוק את הכדאיות לניצול הפטור של ההיוון על כספים שחייבים במס רווחי הון

תודה נדב.

מה הכוונה "אפשר לייצר שקל קצבה מזכה" ?

כדי קבל את הפטור על הקצבה נדרש להגיע לגיל הזכאות – גיל הזכאות הוא גיל פרישה או הגיל שבו קיבלת קצבה מזכה, המאוחר מבינהם.

קצבה מוכרת היא אינה קצבה מזכה ולכן נדרש לייצר גם קצבה מזכה כדי לעמוד בתנאים.

נדב, רק לוודא שהבנתי אותך. מספיק שאקבל קצבה מזכה מינימלית (שקל אחד) בגיל הזכאות (או מאוחר יותר) כדי שאוכל להשתמש בכספי הקצבה המוכרת: קודם כל לקבלת קצבה מזערית ואחר כך למשיכה בפטור כדי לחסוך מס רווחי הון של 15%? הרעיון מאחורי השאלה הוא לנצל צבירה נמוכה מאוד בקרן פנסיה של בת זוג בגיל 50 כדי להפקיד סכום גדול לפי תיקון 190 ולמשוך אותו בפטור ממס רווחי הון בגיל 62.

אני פנסיונר בן 75

יש לי גם קופת גמל לפי תיקון 190 משנת 2017, הפקדתי לקופה 4 פעמים בשנים שונות. הפסקתי להפקיד בגלל שהאינפלציה עלתה. הפקדה אחרונה הייתה בשנת 2021. ידוע שבקופה זו הכספים מתחלקים ל-2 : כספים שמוגדרים כ- "כסף הוני" וכספים שמוגדרים "קצבה מזכה".

1.מכיוון שהקופה וותיקה, האם כדאי לי היום למשוך רק את הכסף "ההוני" מה שמוגדר "קצבה מוכרת" ולהפקיד את הכסף בתוכנית אחרת.

2.האם אני יכול למשוך רק את הכסף שמוגדר "הוני" ולהשאיר בקופה את הכסף שמוגדר ב "קצבה מזכה" (אני מתכוון להשאיר ליורשים את "הקצבה המזכה" כדי לא לשלם מס).

הי עזר,

אני לא נכנס לשיקולי כדאיות מבחינת אינפלציה, שים לב שכבר "ספגת" את האינפלציה של שנה קודמת.

לגבי המשיכה, אין מניעה לפדות רק את החלק של הקצבה המוכרת במס רווחי הון של 15% על הרווח הנומינאלי

שלום

איך מחושב מס רווחי הון (15% נומינאלי) על משיכת כספים שמוגדרים "הוני" מקופת גמל לפי תיקון 190? (לא מדובר על כספים שמוגדרים "קצבה מזכה") .

הפקדתי לקופה מספר פעמים במשך מספר שנים החל משנת 2017 ויש שנים שלא הפקדתי.

א-במידה שאני מושך את כל הכסף ההוני.

ב- במידה שאני מושך רק חלק מהכספים.

בכל שנה היו רווחים ובשנת 2022 היו הפסדים .

האם המס מחושב לכל שנה בנפרד?

האם עושים ממוצע רווחים של כל השנים?

האם מקזזים הפסדים?

האם מתייחסים לשנים שלא הופקדו בהן כספים?

הי עזר,

המערכת התפעולית מחשבת את הרווח ממועד ההפקדה ועד מועד המשיכה,

במוצר פנסיוני אין קיזוז הפסדים – יש לך דחיית מס עד למועד המשיכה

החישוב של המס הוא יחסי בהתאם לרווח שנצבר בתכנית והסכום שנמשך.

הי נדב מה שלומך ?

בהתאם לנושא תיקון 190 שעליו כתבת , שאלה:

נניח והקצבה שלי 6000 ש"ח והצטרפתי לקופה במעמד תיקון 190 בשנת 23 שהקצבה המזערית היתה 4850 עם סכום של 1M.

לשנת 24 הקצבה המזערית כבר עלתה ל5012 , נניח ובעוד 10 שנים ארצה למשוך והקצבה המזערית תהיה 6500 ש"ח (הקבה שלי)

האם איני אוכל למשוך את כספי ?

הקצבה המזערית לא מתקבעת ביום ההצטרפות שלי לקופה במעמד תיקון 190 ?

הקצבה אינה מתקבעת במועד ההצטרפות,

נניח שהלקוח ירצה לפדות בעתיד את הכספים הוא יוכל להמיר את הרובד הראשון (או רבדים נוספים) מהפקדה לקצבה נוספת וכך לעמוד בקצבה המזערית

היי נדב.

נניח אדם מבוגר בן 80 שמחפש אפיק נוח להשקיע בשביל ירושה ורוצה להשקיע במדדים (נניח סנופי). האם יוכל במקום להשקיע בתיק פרטי, להפריש מדי שנה 37000 שקלים לחמש קופות גמל עוקבות סנופי שונות בחברות שונות? וכך בירושה למעשה יורשיו יהיו פטורים ממס רווחי הון?

אכן

בוקר טוב

1. אני פנסונר. האם היום כאשר האינפלציה גבוהה היית ממלץ להפקיד בקופת גמל לפי תיקון 190?

תודה

במידה שהמטרה שלך היא רק לצרכי השקעה ברמת סיכון בינונית נמוכה יתכן שהאלטרנטיבה המומלצת היא פוליסת חיסכון, במידה שאתה מעוניין להשקיע ברמת סיכון גבוהה ויתכן שבעתיד תרצה להעביר את הכספים לדור הבא יש יתרון בהשקעה בתיקון 190