החיסכון הפנסיוני כיום מבוסס על צבירה, ככל שהחיסכון בגיל הפרישה יהיה גבוה יותר כך גם פנסיית הזקנה תהייה גבוהה יותר.

מחקרים אחרונים טוענים כי שיעור התחלופה, היחס בן פנסיית הזקנה לשכר ערב הפרישה, צפוי לעמוד על 38% וזאת במקום שיעור תחלופה מקובל של 70% בפנסיה התקציבית ובקרנות הפנסיה הותיקות.

למרות שהחיסכון הפנסיוני הוא אישי זה יכל להיות יעיל לבחון את עצמך ביחס לחוסכים אחרים באותו גיל ובאותה רמת הכנסה. השוואה לקבוצת השווים יכולה להציב לנו מראה היכן אנו עומדים בקצב החיסכון, האם אנחנו מפגרים מאחור או שדווקא נמצאים במצב טוב.

הנתונים הבאים לקוחים מתוך המאזן האקטוארי של קרן הפנסיה של מקפת לשנת 2017. הנתונים לוקחים בחשבון רק את החיסכון הקיים בקרן הפנסיה ללא חיסכון במוצרים אחרים או חיסכון פרטי.

אז קדימה, זה הזמן לשלוף את הדוח השנתי שלכם לשנת 2017 ולראות איפה אתם נמצאים ביחס לחוסכים אחרים.

חיסכון ממוצע בגילאי 20 פלוס

הצעיר הישראלי הממוצע משתחרר מהצבא בגיל 21 ובין טיול בדרום אמריקה לסיום התואר הראשון חיסכון לפנסיה הוא הדבר האחרון שמעניין אותו. לעזרתו מגיע יוקר המחיה בישראל ופנסיית החובה. יוקר המחיה מחייב אותו לצאת לעבוד למחייתו ופנסיית החובה מחייבת את המעסיק שלו לחסוך לפנסיה.

מנתוני קרן הפנסיה של מקפת עולה כי החיסכון הממוצע של גברים בגילאים 20 עד 24 עומד על 13 אלף שקלים, אבל חוסכים שהתמידו לחסוך במשך שלוש שנים הגיעו כבר לחיסכון בגובה 32 אלף שקלים.

| וותק בקרן | 0-2 | 3-4 |

| שכר ממוצע | 5,291 | 5,597 |

| חיסכון ממוצע | 12,000 | 32,000 |

באופן מפתיע, למרות שנשים משתחררות מהצבא שנה קודם לכן המצב שלהם פחות טוב, הן השכר הממוצע שלהם נמוך יותר והן החיסכון שלהם לפנסיה.

בגילאים 25 עד 29 מצבם של החוסכים משתפר, השכר של החוסכים בעלי וותק של 3 עד 4 שנים בקרן עולה ל – 7,763 שקלים והחיסכון עולה 51,000 שקלים. עבור חוסכים עם וותק של 5 עד 9 שנים בקרן החיסכון עומד על 62,000 שקלים.

חיסכון ממוצע בגילאי 30 פלוס

בגיל 30 המצב התעסוקתי שלך כבר צפוי להשתנות, סביר להניח שסיימת את הלימודים ומצאת כעת מקום עבודה מסודר שחוסך לך לפנסיה.

ואכן אנחנו רואים קפיצה דרמטית בגובה החיסכון בשנים אלה, חוסכים שהתמידו בחיסכון בגילאי העשרים נמצאים כעת עם חיסכון העולה על 81 אלף שקלים

| וותק בקרן | 0-2 | 3-4 | 5-9 |

| חיסכון נשים | 32,000 | 60,000 | 88,000 |

| חיסכון גברים | 39,000 | 77,000 | 110,000 |

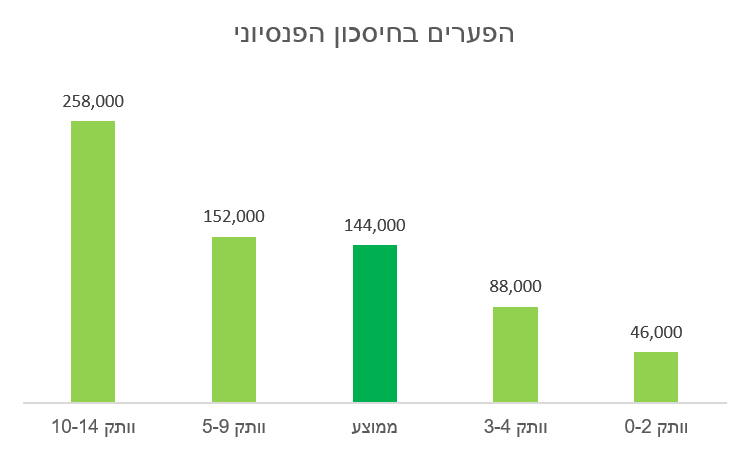

בין הגילאים 35 ל- 39, גובה החיסכון הממוצע בקרן עומד על 144 אלף שקלים כאשר חוסכים להם וותק העולה על 5 שנים יצברו כבר 152 אלף שקלים. בגילאים האלה יש כבר לא מעט חוסכים עם וותק של מעל 10 שנות חיסכון. חוסכים אלו שהתמזל מזלם להתמיד בעבודה, עומדים כבר על חיסכון פנסיוני בגובה 258 אלף שקלים.

>>>כמה אני צריך לחסוך עד לגיל 37?

בגיל הזה מתחילים להתגבש הפערים בחיסכון הפנסיוני, כאשר אחוז החוסכים בעל הוותק של 0-2 זהה לאחוז החוסכים בעלי הוותק העולה על 10 שנים.

חיסכון ממוצע בגילאי 40 פלוס

40 אחוזים מהחיסכון הפנסיוני נצבר בין הגילאים 27 ל- 37, מי שעלה על הרכבת בגיל מאוחר יותר יתקשה להגיע לפנסיית זקנה ראויה. למרות החובה לחסוך לפנסיה, עדיין 18% מהחוסכים מחזיקים בוותק הקטן יותר משלוש שנים בקרן הפנסיה בגיל הזה. וממוצע חיסכון של 51 אלף שקלים בלבד.

לעומתם ממוצע החיסכון של החוסכים בגילאי 40 עד 44 עומד על 215 אלף שקלים, כאשר למעלה מ- 40% מהחוסכים בגילאים האלה צברו כבר יותר מ- 300 אלף שקלים.

בחן את עצמך

איך אתה חוסך ומרוויח ביחס לבני גילך

חשוב לזכור כי נתונים אלו מתייחסים לשכר מבוטח בקרן הפנסיה בלבד, לחוסכים רבים שכר מבוטח המפוצל על פני מספר מוצרים

| וותק | 0-2 | 3-4 | 5-9 | 10-14 | 15-19 |

| חיסכון ממוצע | 51,000 | 99,000 | 170,000 | 310,000 | 387,000 |

| שכר ממוצע | 8,052 | 8,933 | 10,065 | 12,669 | 11,842 |

החיסכון הממוצע של החוסכים בגילאי 45 – 49 גבוה במקצת משל החוסכים בגילאי 40 עד 44 ועומד על 238 אלף שקלים. החל מגיל 45 מתחילים לראות את הפערים בשוק העבודה בין החוסכים שנכנסו לקרנות הפנסיה החדשות עם הקמתן ב 1995 לבין החוסכים שהחלו לחסוך מאוחר יותר.

חיסכון ממוצע בגילאי 50 פלוס

החל מגיל 50 מתחילים לראות את הבעיה הצפויה בשנים הקרובות בפנסיה בישראל. החיסכון הממוצע בין הגילאים 50-54 עומד על 213 אלף שקלים ובין הגילאים 55-59 הוא אפילו נמוך יותר ועומד על 182 אלף שקלים.

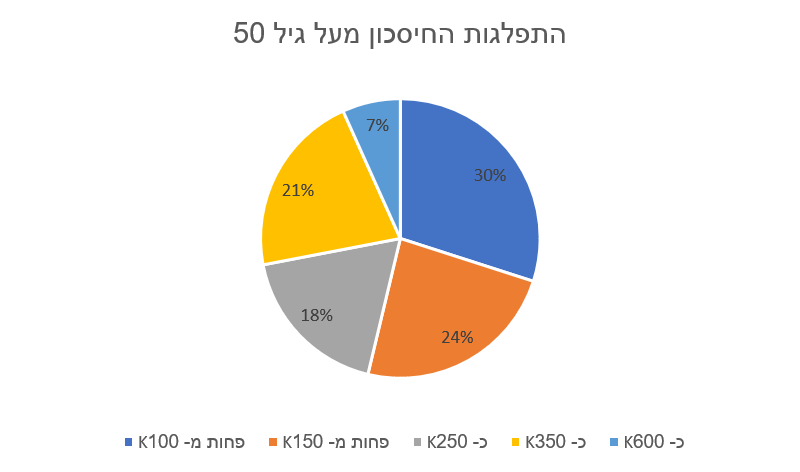

החוסכים בגילאים האלה שונים זה מזה, מצד אחד נמצאים החוסכים שהקפידו לחסוך לאורך השנים ולא משכו את כספי הפנסיה וכיום הם עומדים על חיסכון ממוצע של כמעט 600 אלף שקלים. בצד השני, נמצאים הרבה יותר חוסכים שככל הנראה החלו לחסוך רק לאחר פנסיית החובה או שנהגו למשוך את הכספים בסיום עבודה והחיסכון שלהם כיום נמוך מ- 100 אלף שקלים.

>>>התחלתם לחסוך בגיל מבוגר? 3 דרכים להתמודד עם המצב

איפה אתה נמצא?

לשלושים אחוזים מהחוסכים מעל גיל 50 יש חיסכון פנסיוני הנמוך מ- 100K שקלים, שיעור חיסכון שהיה צריך להיות להם בסביבות גיל ה- 30. ל- 72% מהחוסכים בגיל זה יש שיעור חיסכון הנמוך בלפחות 10 שנים משיעור החיסכון שהיה צריך לעמוד לרשותם בגיל הזה.

נשארים בפרופורציה : צרת רבים, נחמת שוטים

אחרי שבחנתם היכן אתם נמצאים ביחס לממוצע, חשוב שלא תתנו לתוצאות להסיט אתכם מהיעדים שלכם בפרישה. נכון שזה יכל להיות שימושי לדעת היכן אתם נמצאים ביחס לאחרים, אבל גם אם החיסכון שלכם גבוה מהמוצע חשוב יותר לדעת איך מה שחסכתם היום ישמש אתכם בגיל הפרישה.

אם גובה החיסכון שלכם היום נמוך מהממוצע, הגיע הזמן לתכנן מסלול מחדש ולראות כיצד מגדילים את החיסכון בפרק הזמן שנותר עד הפרישה, אפשרות אחרת היא להיות ריאלי ולהבין שיתכן ולא תוכלו לצאת לפנסיה בגיל 67 ותצטרכו להמשיך ולחסוך עוד כמה שנים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

ובסוף נצא לפנסיה, נחיה חצי שנה ונחזיר את נשמתנו לבורא … ואז נבין מה באמת הגרפים האלה שווים. יכול להיות שהפנסיה חשובה אבל רוב האנשים לא זוכים להנות ממנה ביחס למספר השנים שנדרש לחסוך עבורה, ואל תביאו לי את הדוגמאות של אלה החיים עד גיל 95 … רובם ככולם אשכנזים, לא ראיתי הרבה מזרחיים כאלה.

אחלה אבי.

ככה אתה משכנע את עצמך שלא לחסוך?

אתה חוסך או שמתכנן לספק לעצמך עוד תירוצים?

כי מי שמעשן כנראה יודע שהוא ימות ממחלות שקשורות לעישון, ובטח שלא משכנע את עצמו שישנן סבתות תימניות שמעשנות וחיות עד גיל 100. ואם הוא כן מחזיק בזה כתירוץ אז הוא אדיוט.

ישראל

שלום נדב

בחודש מרץ בכתבה P-1258 פרסמת כתבה מעניינת כיצד משפיע משיכת פיצויים על המס הקיצבה המזכה

אני עומד למשוך קיצבה בגיל 70 מביטוח מנהלים ומבקש התייחסותך על טופס 161ד

-במאמר נפרד גם על נושא וחישוב הזכאות לפטור ממס על היוון קיצבה מזכה

-בקשה לקיבוע זכויות לפי סעיף 9א

לדעתי זה הקצה השני של המאמר P-1258

תודה

הי נדב,

כתבת: "מחקרים אחרונים טוענים כי שיעור התחלופה, היחס בן פנסיית הזקנה לשכר ערב הפרישה, צפוי לעמוד על 38% וזאת במקום שיעור תחלופה מקובל של 70% בפנסיה התקציבית ובקרנות הפנסיה הותיקות."

אז הלכתי לבדוק את מצבי, נכנסתי לבדוק יתרות ומשם למחשבון הפנסיה שלכם.

גיל 47

יתרה צבורה כ-405,000

שכר נוכחי 12,000

נשוי עם ילדים

אחוזי פנסיית חובה

מסלול כללי 67, ללא הבטחה וללא סוגי נכות למינהם.

התקבלה פנסיה פרישה עתידית שלפי הנתונים הנ"ל תעמוד על כ-8,000 ש"ח שמהווים

כ-67% מהשכר הנוכחי.

איך 67% מסתדר עם ה-38% שרשמת בכתבה ?

איך אתה מסביר את הפער העצום בין המחשבון שלכם למציאות שעולה מהמחקרים ׁ(חסרי דיוק כול שיהיו) ?

יואב

בוקר טוב יואב,

קודם כל מזל טוב, כפי שאתה רואה המצב שלך ביחס לחוסכים אחרים בני גילך הוא טוב מאוד.

דבר שני הנחת כי תמשיך להפקיד מאותו השכר עד לפרישה, במידה וזה יהיה המצב אכן שיעור התחלופה שלך עמוד על 67 אחוזים.

אבל במידה והשכר שלך ימשיך לעלות בשנים הקרובות, פנסיית הזקנה שלך לא תעלה באותו היחס ושיעור התחלופה שלך יפחת.

אבל זה היה התרחיש החיובי, בתרחיש השלילי אתה עשוי לאבד את העבודה לפני גיל הפרישה. וגם אז שיעור התחלופה יהיה נמוך הרבה יותר.

נדב,

לפי איזה משכורת קובעים את יחס התחלופה? המשכורת האחרונה? המשכורת הממוצעת בשנות העבודה?

בתרחיש החיובי לקחת את המשכורת האחרונה.

בתרחיש השלילי לקחת את המשכורת המקסימלית.

בכל מקרה, זה בעייתי מאד לקחת את המשכורת המקסימלית בקריירה כנקודת יחוס. זה מטעה מאד.

שיעור תחלופה נבדק ביחס לשכר האחרון, כאשר ישנם מקרים בהם בשיעור התחלופה לוקחים גם את קצבת הזקנה מביטוח לאומי.

אבל נכון, אתה צושק להסתכל על שיעור התחלופה בלבד זה מטעה. שיעור התחלופה הוא רק כלל אצבע.

יש לבחון את היחס בין ההכנסה בפרישה לבין ההוצאות ערב הפרישה.

היי נדב, אני בן 28, התחלתי לעבוד לפני כמעט 4 שנים, בהתחלה המשכורת שלי הייתה על כ5000 ומשהו שח, וכעת כמעט שנה ומשהו המשכורת גדלה כי התחלתי לעבוד בעבודה נוספת, סהכ יוצא לי כרגע שכר של כ8300 שח. כרגע יש לי בקרן כ58 אלף שח. זה סביר? כמו כן החודש בישתי ממעסיק אחד שיגדיל בעוד חצי איוז את ההפרשות של העובד שיהיה 6.5.

הי ישי,

סביר בהחלט, הממוצע לחוסכים בעלי וותק של 4 שנים הוא בערך 77 אלף שקלים.

מבחינה אסטרטגית-פוליטית, לאו דווקא פיננסית גרידא, האם זה חכם להגיע לעשירון העליון של ההפקדות? הרי אנחנו יודעים שקרנות פנסיה זה לא רק חיסכון אישי אלא נושא פוליטי כבד ועתיר לחצים, אז אולי מבחינה אסטרטגית עדיף לשמור על "מקום טוב באמצע" ולהניח שהפוליטיקאים כבר ידאגו שאנשים ב-"מקום טוב באמצע" יהיו מסודרים, גם אם לכאורה המספרים היבשים אומרים שזה לא מספיק, ואלה שישקיעו יותר אולי דווקא לא יראו את כספם בחזרה.

לא הייתי בונה על כך שהמדינה תתגייס לעזור לי,

הצעדים שעושה המדינה מעידים על ההיפך : פנסיית חובה, הפיכת החיסכון הפנסיוני לקצבתי, המשבר הצפוי בביטוח לאומי בשנת 2045

כל אלה מסמנים שהתמיכה צפויה עוד לרדת