בשנה האחרונה כתבתי פינה פנסיונית לעיתון אגודת הסטודנטים פי האתון באוניברסיטה העברית. אחת הכתבות שהתפרסמה שם, בכל הנוגע לפנסיה, העולם שייך לצעירים, עסקה בחשיבות החיסכון בגיל צעיר. משיקולי מערכת, הכתבות בעיתון הוגבלו ל- 200 מילים. כאן, החלטתי לפרסם את הגרסה המלאה.

העולם שייך לצעירים

כאשר אנשים מנסים לדמיין את חייהם בעתיד הם נתקלים בריק אחד גדול. למרות שאנחנו מצליחים לחזות במדויק מה נעשה מחר ואפילו להעריך בצורה נכונה מה נעשה שבוע הבא. ככל שאנחנו נדרשים לערוך תחזיות עבור עתיד רחוק יותר אנחנו מתקשים.

המדענים מכנים את התופעה הזאת "אשליית קץ ההיסטוריה". מתברר שאנחנו מנסים לחזות את העתיד אנחנו פשוט לוקחים את המציאות כפי שאנו חווים אותה היום ומנסים לצייר אותה עם קצת יותר קמטים. לכן אנשים נשואים לעולם לא ידמיינו שיתגרשו בעתיד למרות שהסטטיסטיקה אומרת שכל זוג שלישי צפוי להתגרש ואנשים לא מאמינים כי בעתיד הם יהיו מובטלים או שתרד רמת הכנסתם.

עדיין חוגגים – מקור

אנשים מתקשים להאמין שהאירועים מסוימים יתרחשו בחייהם אל אף שהסבירות לקיומם גבוהה ביותר. כבר היום אנו יודעים כי הסיכוי למצוא עבודה בתחום ההי טק לאחר גיל 45 הוא נמוך מאוד או שמעסיקים לא מעוניינים להעסיק עובדים שעברו את גיל 60.

אך למרות זאת כולנו ממשיכים להאמין כי אנו נמשיך לעבוד עד לגיל פרישה והשכר שלנו ימשיך לטפס באותו השיעור כפי שהוא מטפס כיום.

שזה מגיע לפנסיה שלנו אנחנו בבעיה חמורה אף יותר. בגיל 20 אנו מתקשים לדמיין את עצמו כפנסיונרים בני 60 או קשישים בני 83. ואם אנחנו לא מסוגלים לדמיין את זה למה שנחשוב על זה?

הכוח החזק ביותר ביקום

למה באמת כדאי שנחשוב על פנסיה בגיל כל כך צעיר?

הכוח החזק ביותר ביקום הוא הריבית דריבית, את הדברים האלה לא אני אמרתי, אמר אותם זוכה פרס נובל אלברט איינשטיין. אפקט התשואה גורם לכסף שנחסוך לפנסיה בגיל 24 להיות שווה עבורנו הרבה יותר בגיל הפרישה. למעשה אנו נחסוך כ- 40% מהחיסכון הפנסיוני שלנו בין הגילאים 27 ל- 37.

השפעת התשואה על החיסכון:

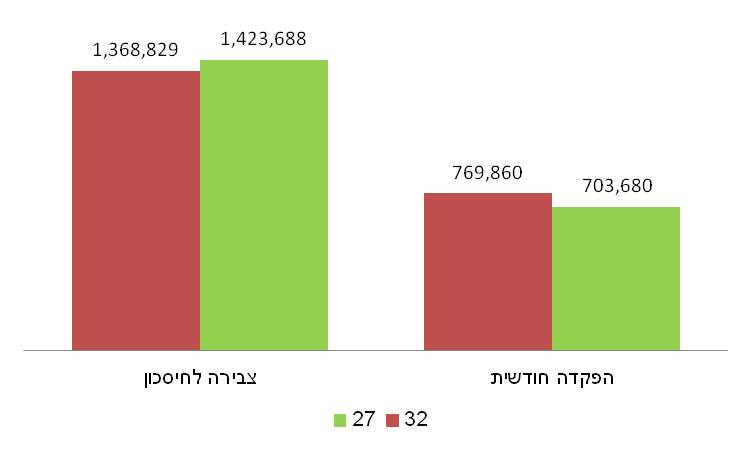

ניקח כעת שני חוסכים, האחד בן 27 יחסוך כל חייו משכר של 8,000 שקלים. חברו שהתחיל לחסוך בגיל 32 (לדוגמא אחרי תואר שני) יחסוך משכר גבוה יותר של 10,000 שקלים.

אמנם, החוסך, בן ה- 32 יפקיד סכום גבוה יותר ב- 65 אלף שקלים. אך בסופו של דבר הפנסיה של חברו עם השכר הנמוך (צבירה לחיסכון) תהייה גבוהה יותר כמעט באותו המספר.

| גיל | שכר חודשי | הפקדה חודשית | צבירה לחיסכון | פער | אחוז תשואה |

| 27 | 8,000 | 703,680 | 1,423,688 | 720,008 | 51% |

| 32 | 10,000 | 769,860 | 1,368,829 | 598,969 | 44% |

מהיכן הפער נובע?

כמובן, התשואה על הכספים, אפקט הריבית דריבית לאורך חמש שנות החיסכון המוקדמות אפשר לחוסך הצעיר להגיע לפנסיה גבוהה יותר למרות שהשכר החודשי שלו היה נמוך מאשר השכר של חברו.

כמה הכסף שלנו שווה?

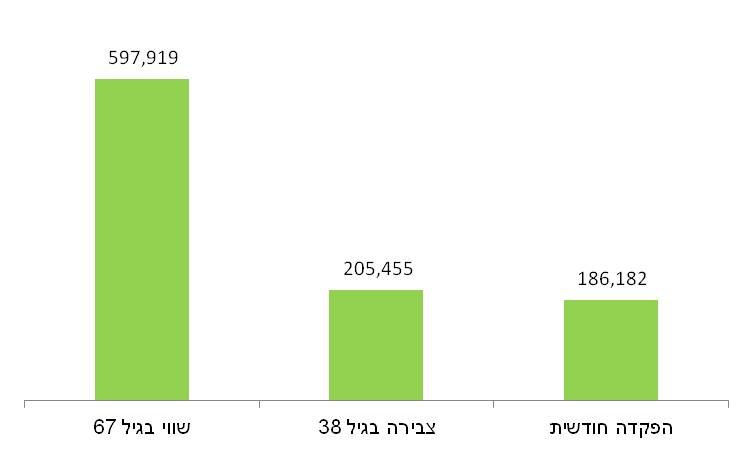

אחרי שהצגנו את הכוח של הריבית דריבית. בואו נבחן את ההנחה השנייה שלנו: אנו נחסוך כ- 40% מהחיסכון הפנסיוני שלנו בין הגילאים 27 ל- 37.

אותו חוסך מהדוגמא הקודמת, יחסוך מידי חודש מגיל 27 עד לגיל 37 – 186 אלף שקלים. בניכוי דמי ניהול, עלויות כיסוי ביטוחי ותוספת התשואה השווי של הכסף יהיה 205 אלף שקלים.

אמנם זה לא נשמע כל כך הרבה כסף לעומת חיסכון של 1,423,688 שקלים בגיל הפרישה.

אך אותם 205 אלף שקלים יהפכו עד לגיל 67 לכמעט 600 אלף שקלים, 42% מהחיסכון הפנסיוני.

| הפקדה חודשית | צבירה בגיל 38 | שווי בגיל 67 | אחוז מחיסכון |

| 186,182 | 205,455 | 597,919 | 42% |

אותם 186 אלף שקלים יהפכו בעתיד להיות 42% מהחיסכון הפנסיוני שלנו.

הערה, כל החישובים נעשו הפעם בדמי ניהול מלאים.

סיבה נוספת למה כדאי לחסוך יותר בגיל צעיר, עלויות הביטוח הרבה יותר זולות

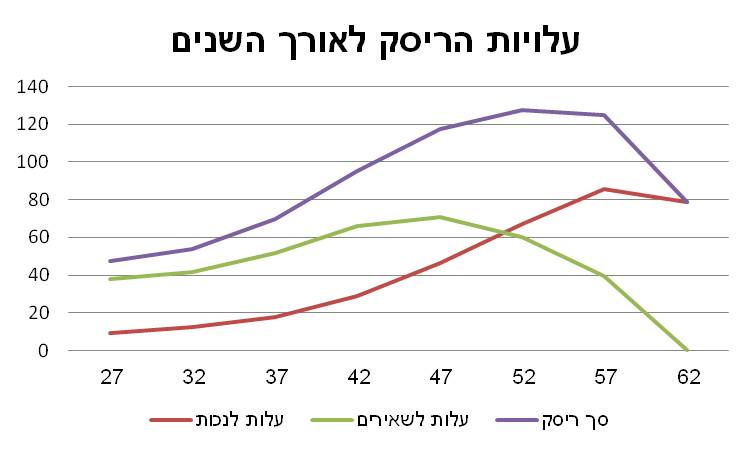

הגרף הבא מתאר את התפתחות עלויות הכיסוי הביטוחי לנכות (הקו האדום) שארים (הקו הירוק) וסך עלויות הכיסוי הביטוחי (הקו הסגול).

עלויות הביטוח הן חודשיות ויורדות מההפקדה החודשית. אנו יכולים לראות שקיימת עליה קבועה במרכיב הריסק עד לגיל 57 ולאחר מכן מתחילה ירידה נוספת.

כלומר בגיל צעיר, כאשר עלויות הביטוח זולות, חלק גדול יותר מההפקדה שלנו מופנה לחיסכון ויכל כמובן לצבור ריבית.

| גיל | עלות לנכות | עלות לשאירים | סך ריסק |

| 27 | 9.3 | 37.9 | 47.2 |

| 32 | 12.5 | 41.5 | 54 |

| 37 | 18 | 51.8 | 69.8 |

| 42 | 29.1 | 66 | 95.1 |

| 47 | 46.3 | 70.9 | 117.2 |

| 52 | 67.1 | 60.4 | 127.5 |

| 57 | 85.4 | 39.3 | 124.7 |

| 62 | 78.9 | 0 | 78.9 |

רווקים, חוסכים יותר

חשוב לזכור : חוסכים רווקים, גרושים (או אלמנים) יכולים לוותר על הכיסוי הביטוחי לשארים וכך סכום גדול יותר מההפקדה יופנה לחיסכון (קריאה נוספת)

בשורה התחתונה :

- ככל שנתחיל לחסוך מוקדם נוכל להפקיד פחות ולחסוך יותר

- למה? קודם כל בגלל הריבית דה ריבית

- עלויות הכיסוי הביטוחי זולות יותר

- ולכן, אם מגדילים הפקדות, לעשות זאת כמה שיותר מוקדם. (לקריאה נוספת)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

עלויות הריסק האלה הם למסלול "רגיל" או עתיר שארים?

עלויות הכיסוי הביטוחי חושבו במסלול כללי בקרן הפנסיה מבטחים החדשה. במסלול הכללי במנורה מבטחים מקבלים כיסוי מלא לאבדן כושר עבודה ושארים.

עבור כיסוי חלקי, העלויות יהיו קטנות יותר.