אמנם כולנו שונים, ואנחנו עוברים תחנות מרכזיות בחיים, כלכליות ואישיות, בזמנים אחרים. אבל כולנו אוהבים לפזול מידי פעם הצידה, לבחון את עצמנו, ולראות היכן אנחנו עומדים ביחס לשכנים בני גילנו.

האם חסכתי מספיק לפנסיה?

מכיוון ואנחנו בלוג בנושא פנסיוני השאלה הראשונה שננסה לענות עליה היא האם חסכתי מספיק לפנסיה?

אם חגגת כבר 37 אתה ככל הנראה כבר מבוטח יותר מחמש שנים בקרן הפנסיה. החיסכון שלך צריך לעמוד על כ- 150 אלף שקלים. נשים יצברו סכום נמוך של כ- 111 אלף שקלים.

הפער הזה בין גברים ונשים הולך ומתרחב כאשר בגיל 40 סכום הצבירה הממוצע לגבר הוא 198 אלף שקלים ולאישה 138 אלף שקלים.

מקור דוח כספי של קרן הפנסיה מקפת לשנת 2016

ככל והוותק שלכם בקרן גבוה יותר כך הצבירה צריכה להיות גבוהה יותר מהממוצע, כך שחוסך עם וותק של 10 שנים בקרן הפנסיה צריך לעמוד על צבירה העולה על 250 אלף שקלים.

100 אלף שקלים יותר מהחוסך הממוצע.

נתונים אלו מתבססים על שכר ממוצע של 10,000 שקלים לחוסך עם וותק של 5 שנים ו- 12 אלף שקלים לחוסך עם וותק גבוה יותר.

במידה ואתה מרוויח שכר דומה והצבירה שלך נמוכה יותר, אתה בבעיה. ככל הנראה התחלת לחסוך בגיל מבוגר יותר או שמשכת כספים לאורך השנים.

בשכר כזה אחת האפשרויות היא להגדיל הפקדות לקופת גמל להשקעה, או במידה ויש לך שכר לא מבוטח להגדיל הפקדות לקרן הפנסיה ולקבל הטבות מס כשכיר.

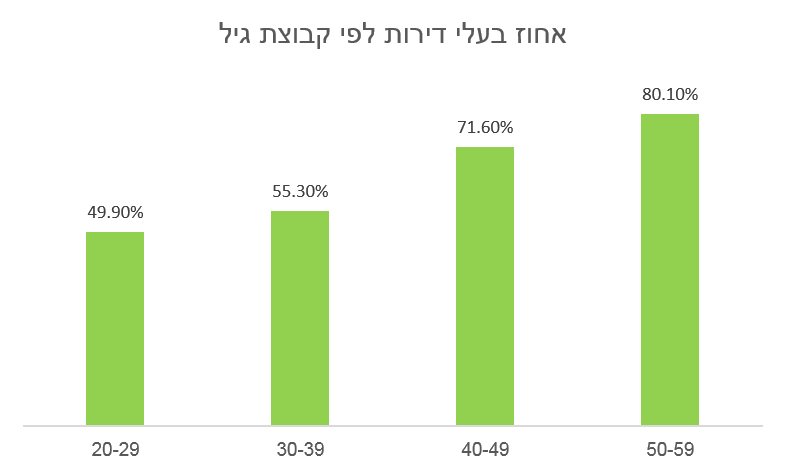

האם כבר יש ברשותך דירה?

בישראל דירה היא מוצר צריכה בסיסי. נושא הדיור מהווה חלק נכבד מהכותרות שמשחררים הפוליטיקאים כחלק מקמפיין הבחירות שלהם.

בישראל אחוז בעלי הדירות בקרב הזוגות הנשואים גבוה משמעותית מאשר הרווקים (למעט בקרב קבוצת הגיל 20 עד 29).

כאשר באופן טבעי ככל שהגיל עולה, עולה גם אחוז הבעלות על דירה.

כך ובמידה וחגגת 37, יש סיכוי של 50% שיש ברשותך דירה (גם אם אתה לא גר בה בפועל)

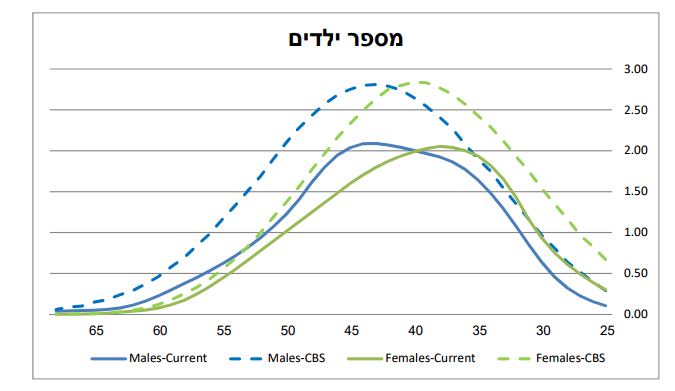

כמה ילדים יש לך?

מסתבר שגם ילדים הם סמל סטטוס בישראל. ילדים מעידים על היכולת שלך לקנות דירה גדולה יותר או רכב גדול יותר. בעוד ששיעור הילודה בעולם המערבי הולך ויורד, שיעור הילודה של האישה החילונית מטפס.

הגרף הבא לקוח מתוך נייר העמדה האחרון שפרסם משרד האוצר והוא בוחן את מספר הילדים מתחת לגיל 21 במשפחה.

מנתוני האוצר, מספר הילדים בכל קבוצת גיל עולה וכך גם גילאי הילדים.

לגבר בן 37 יהיו 2.27 ילדים כאשר הגיל הממוצע שלהם יעמוד על 5.55. לאישה לעומת זאת יהיו 2.69 ילדים והם יהיו מבוגרים יותר והגיל הממוצע שלהם יהיה 7.58.

בשורה התחתונה

יכל להיות שאתם בכלל רווקים ומעדיפים לגור בשכירות על פני לרכוש דירה. אבל בנושא הפנסיוני אתם לא צריכים להיות שונים מיתר בני גילכם.

במידה ואתם נמצאים מתחת לממוצע עדיף לנסות ולגשר על הפערים בגיל צעיר כי ככל שתמתינו לגיל מבוגר יותר יהיה קשה ויקר יותר לקזז את ההפרשים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על הפוסט!

"ילדים מעידים על היכולת שלך לקנות דירה גדולה יותר או רכב גדול יותר". התכוונת אולי לכתוב "צורך" במקום "יכולת"?

בדרך כלל היחס הוא הפוך, ככל שיהיו לך יותר ילדים יהיה לך פחות יכולת לרכוש דירה גדולה יותר.

צריך אולי לסייג גם לגבי הוותק בקרן הפנסיה שהוא רלוונטי לעבודה אחרי לימודים, או עבודות במשרה מלאה. למשל, יש לי ותק של 10 שנים בקרן הפנסיה אבל חלק מתוכה הייתה בזמן שהיחתי סטודנט ועבדתי יום בשבוע.

יש לך אולי גם סטטיסטיקה נוספת? למשל פילוח הצבירות לפי רמות שכר שונות.

ממתי צרכנות היא עניין של צורך?

לגבי נתונים נוספים, תנסה לראות במאזן האקטוארי של מקפת יש שם נתונים לגבי שכר ממוצע.

נדב היי, תודה על הכיוונון של גיל לעומת צבירה!

זה אכן נותן פרספקטיבה חשובה ומועילה מאוד להדיוט המצוי היכן הוא עומד ביחס לשאר.

ממש חיכיתי לפוסט הזה.

.

דבר אחד אני מסייג – מוזר לי שלגבר בגיל 37 אתה מחשב רק 5 שנות צבירה בקרן הפנסיה… גבר בן 37 כיום, כנראה שהתחיל לחסוך לקרן הפנסיה החל משנת 2008 בה הוכללה פנסיית החובה (אפילו שאז הייתה באחוזים זעירים מהשכר המבוטח).

ואם לא התחיל ב- 2008 (כלומר 9 שנות צבירה בקרן הפנסיה), הייתי אומר שגבר *ישראלי* בן 37 אמור לחסוך 7 שנים *לפחות*.

החישוב הפשוט והאינטואטיבי הוא – צבא מגיל 18-19 ועד גיל 21-22. עבודה לקראת הטיול הגדול עד גיל 22-23. טיול גדול שנה שלמה ומסביב כולל חזרה לארץ עד גיל 23-24. 4 שנות אקדמיה ממוצעות ורכישת השכלה אקדמית עד גיל 24-28. כניסה לשוק העבודה בגיל 28-29. נלך אפילו על הגבול העליון ונניח בגיל 30.

כמובן שמי שהעדיף שלא לרכוש השכלה במטחנת השקר-אקדמיה הישראלית הרוויח כמה שנים טובות והתחיל לעבוד מוקדם יותר בשנה עד שלוש שנים.

הייתי אומר שגבר בגיל 37 אמור להיות בשוק העבודה החל מגיל 30, ולכן מפריש כבר 7 שנות עבודה לקרן הפנסיה.

ועוד שאלה ברשותך – מהי הסיבה שבה בגרף הראשון ("צבירה ממוצעת לפי גיל", מהדו"ח של מקפת לשנת 2016) הצבירה יורדת עם הגיל?…

זה לא אמור להיות שככל שהגיל עולה הצבירה הממוצעת תהיה גבוהה יותר?

ערב טוב,

הנתונים לקוחים מתוך המאזן האקטוארי של מקפת. אם תיכנס לדוח תראה שמחלקים שם את החוסכים לפי תקופות הוותק, כאשר כמובן ככל שהוותק יותר גבוה כך גם הצבירה גבוהה יותר.

מטעמי נוחות לקחתי רק את העמודה השמאלית שעושה ממוצע של כל החוסכים באותה קבוצת גיל. אבל אם תיכנס לדוח תראה שיש בחלק מקבוצות הגיל חוסכים בעלי ותק גבוה יותר עם צבירה גבוהה משמעותית.

לעניין הטענה שלך, היא בהחלט נכונה, לפחות בתקופת פנסיית חובה כאשר בכל מקום עבודה בסופו של דבר יחסכו לך כמה גרושים לפנסיה וזה לא משנה היכן תעבוד.

לעניין השאלה השנייה, חשוב לזכור שקרנות הפנסיה החדשות התחילו בשנת 1995 ולכן חוסכים בגילאים מבוגרים שיש להם קרן פנסיה חדשה הם או חוסכים שלא חסכו במוצרים אחרים (או כאלה שפדו קרנות ותיקות) ולכן הצבירה שלהם נמוכה למרות שהם מבוגרים ולכן הצבירה שלהם נמוכה יחסית לחוסכים צעירים יותר או מצד שני חוסכים שנכנסו לקרנות הפנסיה החדשות בשנת 1995 והצבירה שלהם גבוהה מאשר חוסכים צעירים אך עדיין לא תספיק לצרכיהם.

תודה על התשובה המפורטת נדב.

מעריך את זה.

אשאל לדעתך ה*אישית* ואפילו אבקש ממך לנקוב במספר שהוא לטעמך ומניסיונך האישי הגיוני ובר השגה – מה אמורה להיות הצבירה בקרן הפנסיה לגבר ממוצע בגיל 37 כיום (נכון ל- 2017, יליד 1980) לדעתך האישית ולפי ניסיונך?

כמובן שזה תלוי בגורמים רבים, בעיקר בגובה השכר… נניח לצורך העניין שכר ממוצע של 10,000 ברוטו לכול תקופת העבודה כולה (התחיל לעבוד מגיל 25)?

תבחין בין שני דברים, הצבירה הממוצעת לגבר בן 37 היא 131 אלף שקלים והשכר הממוצע בגיל הזה הוא בערך 9000 שקלים. אבל הצבירה הזאת מקורה בשכר נמוך יותר ותחילת חיסכון בגיל מבוגר.

לעונת זאת עם תעשה חישוב במחשבון פנסיה של בחור עם שכר של 10,000 וחיסכון מגיל 25 תגיע לצבירה הרבה יותר גבוהה.

נדב היי

לפי כותרת הפוסט ניתן להסיק כי 150,000 שח שאדם צובר עד גיל 37 מספיקים ומתאימים לעתיד..

אולי כדאי להוסיף כוכבית שתבהיר מה משמעות של קצב חיסכון שכזה להמשך – וביציאה לפנסיה

אלי

היי אלי, מה הכוונה במילה "משמעות"?

מה לדעתך המשמעות של קצב חיסכון שכזה וצבירה בסך 150,000 ש"ח בקרן הפנסיה לגבר עם שכר ממוצע בגיל 37?

היי נדב,

תודה על עוד פוסט מעולה.

יש לי שאלה טיפה לא קשורה אבל אשמח אם תענה.

בעקבות תקרות הפטור ממס החדשות שנוצרו להפרשות לפנסיה ולהפרשות לפיצויים אני משלם מס הכנסה על חלק מההפרשות הנל (שכר גבוה מ32k )

השאלה היא האם ניתן בצורה כלשהי למשוך את הכספים הנל מהפנסיה ללא מס היות והם כבר מוסו?

תודה מראש,

משה מ

בוקר טוב משה,

כספים אלה עומדים בהגדרה של קצבה מוכרת. תוכל בעתיד לקבל אותם כקצבה פטורה ממס או להוון אותם במס של 15% על הרווח הנומינאלי.

נדב, תודה על כל המידע המועיל.

בהמשך לשאלתו של משה, האם יש חיסרון כלשהו מבחינת מיסוי לבקש מהמעסיק להפקיד את ההפרשה הממוסה (מעל 32 אלף שקלים) לנטו ולא לפיצויים? הרי הסכום כבר מוסה ועל כן אני לא יודע למה לא למשוך אותו ולהשקיע עצמאית.

תודה

היי נדב,

תודה על התגובה.

האם המידע על הסכומים המוכרים הנל נשמר איפשהו או שאני נדרש לשמור טפסי 106 מעתה ועד הפנסיה?

שוב תודה,

משה

הדברים האלה יופיעו באישורי המס שלך, אבל מומלץ כי תשמור גם אישורי 106

הי נדב,

אני בת 37, יש לי כיום 46000 שקל בקרן הפנסיה, החל מהשנה האחרונה מופרשים לי כל חודש 300 שקלים. לפי הדו"ח האחרון הקצבה החודשית הצפויה לי בגיל פרישה עומדת על 700 שקל לערך. לא ברור לי איך מחושב הסכום הנוכחי הזה- אם זה לפי מקדם של 194 חודשי מחייה זה לא אמור להיות הרבה פחות כסף?

ערב טוב,

סכום הקצבה העתידי מחושב על סמך הסכום שיהיה לך בגיל 67 בהתאם לסכום החיסכון שיש לך כיום ללא הפקדות נוספות.

כדי לחשב את הסכום שיהיה לך בעתיד בהנחה ותמשיכי להפקיד את צריכה להעזר במחשבון פנסיה. בקישור הבא יש הסבר כיצד לבצע את חישוב פנסיית הזקנה במחשבון https://pensuni.com/?p=1795

נדב שלום,

אם לאדם בן 37 יש כ 60,000 בקרן הפנסיה, אך יש לו גם צבירה בקופ"ג של כ 150,000, מה זה אומר על מצבו לקראת פרישה ביחס לממוצע והאם זה אומר שכדאי לו להגדיל הפרשות / לייצר חסכון נוסף?

סיגל, רעיון למחשבה:

ניקח גבר ממוצע בן 37, שמרוויח נכון להיום (בגיל 37) את השכר הממוצע במשק, כלומר שכר ברוטו של 10,000 ש"ח (בסיס להפרשות הפנסיוניות).

נניח שאותו גבר התחיל לעבוד החל מהשחרור מהצבא (שירות מגיל 18 עד גיל 21), כלומר 16 שנות עבודה (מגיל 21 ועד גיל 37).

נניח שאותו גבר הרוויח בכל אותן 16 שנים בממוצע כ- 7,500 ש"ח ברוטו (בסיס) בסך הכל… למה רק 7,500 ש"ח? כי הממוצע הזה לוקח בחשבון את השכר הנמוך שהאדם הרוויח בתחילת דרכו בשוק העבודה (שכר מינימום למשך כמה שנים טובות מיד אחרי השחרור מהצבא), את השכר הרגיל שהרוויח בתחילת גיל ה- 30, וגם את השכר הגבוה יותר שהוא מרוויח כעת בגיל 37 כשהוא בעל וותק ניכר ונסיון בשוק העבודה.

ניקח הפרשה קבועה לאורך כל שנות עבודתו של אותו גבר למשך כל אותן 16 שנות עבודה:

הפרשת עובד – 6.5%. הפרשת מעסיק – 6.5%. הפרשה לפיצויים – 8.33%.

סה"כ 21.33% הפרשה לפנסיה (נניח שהאחוזים הללו לא השתנו במשך כל אותן 16 שנות עבודה).

סה"כ הפרשה של 21.33% משכר ממוצע של 7,500 ש"ח…

כלומר הפרשה של 1,600 ש"ח לכל חודש עבודה, במשך 12 חודשים בשנה, למשך 16 שנים (כפל פשוט) – יוצא שלאותו גבר בן 37, תחת ההנחות שתיארתי, "אמור להיות" כעת בגיל 37 בסביבות ה- 300,000 ש"ח בחסכון הפנסיוני שלו (וזה מבלי לחשב תשואה או הפסדים… ומבלי לחשב קרן השתלמות).

התרגיל הפשוט הזה עונה לך על השאלה?

כן, תודה רבה על ההסבר המפורט. עם זאת מתוך תשובתך עולה שאלה נוספת: מכיוון שבמדינתנו "המתקדמת" חוק חובת הפרשה לפנסיה החל רק לפני 11 שנים לערך, האם לא נכון לחשב מה "אמור" להיות לאותו אדם על בסיס זה ולא על בסיס הפרשה תיאורטית לאורך 16 שנים?

השאלה מתקזזת בעצם לשאלה למה אנחנו מתכוונים ב"אמור". אני משערת שאני מנסה להבין יותר כמה יש לישראלי הממוצע בגיל הזה בשנת 2019, בהתחשב בעובדה שהיו לו רק 11 שנות הפרשה לפנסיה…

מי אמר שהמדינה יודעת כמה נכון וצריך להפריש?

סיגל, את צודקת וחוק פנסיה חובה החל רק משנת 2008, ואני יודע את זה כי גם לי נפתחה לראשונה קרן פנסיה רק ב- 2008… לפני כן לא פיללתי שיהיה לי כזה דבר.

החישוב הוא תיאורטי בכל מקרה ואין פה נכון או לא נכון, יש פה רק את נקודות המוצא שלך ואת ההנחות המקדימות שאת מחילה על עצמך או על החוסך התיאורטי בן ה- 37.

אחוז ההפרשה מ- 2008 ונדמה לי עד לסביבות 2011 לחסכון הפנסיוני היו בדיחה, כי הן אחוזי ההפרשה של המעסיק והן אלו של המעביד, היו נמוכות מאוד ועלו בהדרגה (בדיחה מבחינתי זה שבשילוב כל ההפרשות של המעסיק המעביד והפיציים, יוצא פחות מ- 10% הפרשה כוללת מהשכר).

את הטבלה "חובת ביטוח פנסיוני לעובדים" אפשר למצוא באתר "כל זכות" בקישור הבא:

https://www.kolzchut.org.il/he/%D7%97%D7%95%D7%91%D7%AA_%D7%91%D7%99%D7%98%D7%95%D7%97_%D7%A4%D7%A0%D7%A1%D7%99%D7%95%D7%A0%D7%99_%D7%9C%D7%A2%D7%95%D7%91%D7%93%D7%99%D7%9D

אני לכשעצמי, באופן אישי מאוד, נתקל בבעיה הזו "במודל" החסכון לפרישה הפשוט שהצגתי למעלה – חישוב פשוט של מספר חודשי ושנות החסכון החל מהשחרור הצבאי וכולל מלוא אחוזי ההפרשה כפי שהם *כיום* (21.33% אחוזי הפרשה, שכר ממוצע לאורך השנים של 7,500 ש"ח) – וחושב על כל השנים שבין 2008 אחורה עד לשחרור שלי מהצבא לא על שנים אבודות, אלא על שנים שאני צריך לפצות עליהן.

בגלל שסיקרנת אותי (!), קפצתי לאקסל ועשיתי חישוב לפי הטבלה שבאתר כל זכות – וחישבתי את הסכום האמור עבור גבר בן 37 (כיום), שהתחיל לחסוך בקרן פנסיה החל משנת 2008 כחוק (11 שנות חסכון פנסיוני), בהתחשב באחוזי ההפרשה ההיסטוריים שעלו בהדרגה, ובהינתן שכר ברוטו בסיס ממוצע של 7,500 ש"ח לכל אורך אותן 11 שנות חסכון – והתשובה שלך היא שיש לו בסביבות ה- 100,000 ש"ח בחסכון הפנסיוני.

שימי לב שאחוזי ההפרשה לפיצויים הם המינימום ולא בדר"כ מה שמקבלים – למשל כיום בטבלה שבכל זכות 6% למרות שבפועל כמעט "כולם" מקבלים 8.33% הפרשה.

שימי לב שאחוזי הפרשת העובד הם מינימאליים (אפשר להגדיל אותן באופן עצמאי היום עד 7%).

אז אני רק מניח שזה פחות או יותר המספר שאת מחפשת – 100K מינימום, ואולי 125K במקסימום…

ראשית, תמיד שמחה לסקרן 🙂

שנית, תודה שוב על תשובה מפורטת ומדויקת, ענית בדיוק על התהיות שלי, ועל הדרך עזרת לי עם החישובים המתמטיים השנואים עליי… ואכן לא זכרתי שבתחילת הדרך ההפרשות היו אפסיות!

אני חושבת גם שטוב שפרטים אלו נמצאים כעת עבור גולשים עתידיים שיגיעו לכאן, על מנת שיידעו מה הפער בין הרצוי למצוי. ועכשיו אלך לחסוך בראבק …