האם אתם אוכלים בשר אדום? האם אתם אוכלים מזון מהיר או אולי קמח לבן? באיזה תדירות אתם עושים ספורט? לתשובות לשאלות האלה יש השפעה על האופן שבו תמשכו את הכספים בפרישה

האם אתם אוכלים בשר אדום? האם אתם אוכלים מזון מהיר או אולי קמח לבן? באיזה תדירות אתם עושים ספורט ועד איזה גיל ההורים (או הסבים והסבתות) שלכם חיו?

אלה רק חלק מהשאלות שקיבץ דוקטור פרלס לתוך סימולטור לחישוב תוחלת החיים הצפויה. ואחרי התוצאה החד משמעית מגיעות גם ההמלצות:

קצת ספורט יוסיף לי עוד שנתיים וחצי, ויתור על קמח לבן ומזון מהיר יוסיף כמעט עוד שנה שלמה לחיים וכך גם ביקורים סדירים אצל רופא המשפחה.

למה חשוב לדעת עד איזה גיל נחיה?

אחת השאלות הבסיסיות של החוסכים היא כמה כסף נצטרך בפנסיה, במידה ונצליח לענות על השאלה כמה שנים נחיה נוכל לדעת כמה שנים נותרו לנו כדי לבזבז את הכספים שחסכנו כל החיים. או אם עוד לא יצאנו לפנסיה נוכל להתחיל לחשב כמה נצטרך לחסוך.

כאשר קרן הפנסיה מחשבת את תוחלת החיים החזויה של הפורשים היא מניחה שנחייה עד גיל 88 לגברים ועד 90 לנשים. במידה ותוחלת החיים שחישבתי זהה לזו של קרן הפנסיה קבלת הקצבה מקרן הפנסיה עשויה להיות הפתרון האופטימאלי עבורי.

תוחלת החיים החזויה בקרן הפנסיה

| גבר בן 65 | אישה בת 65 |

| 87.7 | 89.8 |

חיים ארוכים : ברכה או קללה?

במחקר שנעשה באוניברסיטת סטנפורד נמצא ששני שליש מהגברים ומחצית מהנשים מבצעים הערכת חסר של תוחלת החיים הצפויה להם בפנסיה. 42% מהם שוגים בהערכה שלהם ביותר מ – 5 שנים. כלומר למעלה ממחצית מהאנשים סבורים שהם יחיו פחות ממה שהם יחיו בפועל (מקור).

המשמעות של הטעות היא שאנשים מתכננים להשתמש בכסף שלהם על פני פחות שנים ממה שיחיו בפועל.

לדוגמה, פורש שמתכנן איך להשתמש בכסף עד גיל 82. הוא מתכנן ניצול אופטמיאלי של הכספים שחסך בכל חייו, כמה הוא יכל להוציא בכל חודש כדי שהכסף יספיק לו אך בפועל הוא צפוי לחיות עד גיל 87 או 88.

כיצד הוא יממן כעת את תקופת החיים הנוספת?

>>>מפחדים שייגמר לכם הכסף בפנסיה? 4 דרכים למנוע זאת

החיסכון הפנסיוני לוקח מכם את הסיכון של חיים ארוכים

החיסכון הפנסיוני בישראל, קרן הפנסיה או ביטוח מנהלים, מבטיח קבלת קצבה לכל החיים. במועד הפרישה תחשב קרן הפנסיה את הקצבה הצפויה בהתאם למסלול הפרישה שבחרתם, לאחר מכן תקבלו קצבה לכל החיים ולאחר מותכם בן הזוג יקבל גם הוא קצבה לכל החיים.

חוסך שחושש מחיים ארוכים יכל להעביר את הסיכון אל החיסכון הפנסיוני ולקבל קצבה לכל ימי חיו

אין דבר בטוח יותר לפורש מאשר קצבה חודשית. הידיעה שבראשון לחודש תיכנס הקצבה לבנק וכך גם בחודש הבא. עבור החוסכים השכירים, הקצבה החודשית היא התחליף האידיאלי למשכורת החודשית ממקום העבודה.

אמנם הקצבה עשויה להשתנות בהתאם למוצר, אבל עדיין הקצבה מורידה מהחוסך את החשש שיגמר הכסף, או שהוא לא יצליח לעמוד ביעד התשואה או אפילו ימשיך לחיות לנצח.

אני אמור לחיות מעבר לגיל 88, מה צריך לעשות?

במועד הפרישה מקרן הפנסיה יש לבחור את מסלול הפרישה, מסלול פרישה המבטיח קצבה לפורש לכל ימי חייו וקצבה לבת הזוג אחריו גם היא לכל ימי חייה. פורש שיודע שהוא אמור לחיות מעבר להנחות הכלליות של הקרן יבחר במסלולי הפרישה שמקנים לו את הקצבה הגבוהה ביותר.

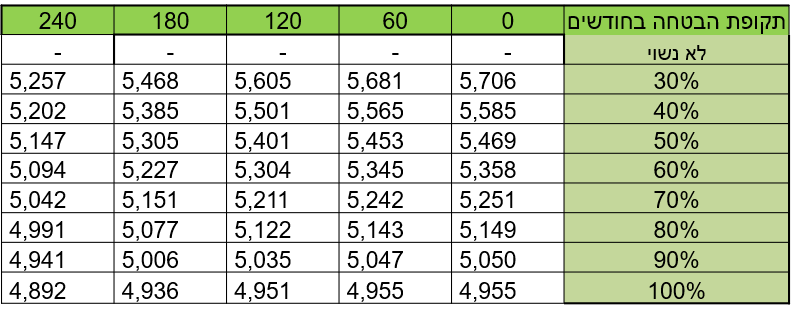

לדוגמה פורש בן 67 ניצב בפני האפשרויות בחירה הבאות:

לדוגמה מסלול ללא תקופת הבטחה וקצבה לאלמנה בשיעור של 30% תבטיח לפורש קצבה בגובה 5,706 ש"ח לכל ימי חייו, פורש שיבחר קצבה לבת הזוג בשיעור של 100% יקבל רק 4,955 ש"ח.

לחיים קצרים יש מחיר כלכלי

חוסך שצפוי לחיות מעבר לגיל 88 הולך לנצח את המערכת ולקבל קצבה לתקופה ארוכה יותר מזו שהעריכה קרן הפנסיה. אבל מה יהיה עם חוסך שתוחלת החיים שלו צפויה להיות קצרה יותר? חוסך שתוחלת החיים שלו צפויה להיות נמוכה יותר יממש פחות מהחיסכון הפנסיוני שצבר בכל ימי חייו.

במחקר של המכון הישראלי לדמוקרטיה משנת 2018 נמצא כי קיים קשר בין תוחלת החיים לבין רמת ההכנסה. במחקר נמצא כי קיים פער של 4.6 שנים בממוצע בין תוחלת החיים של גברים מהחמישון העליון לגברים בחמישון התחתון.

מחקרים אחרים מצביעים על פער בתוחלת החיים בין מעשנים ללא מעשנים. בארצות הברית נמצא שהפער עבין מעשנים ללא מעשנים עומד על 12 שנים לגברים ו – 11 שנים לנשים.

במידה והתוחלת החיים שלכם צפויה להיות נמוכה מ- 88 אתם צפויים לקבל פחות מהסכום שצברתם.

| חיים יותר | תוחלת החיים החזויה של קרן הפנסיה | חיים פחות |

| הרווחתם | 87.7 | הפסדתם |

צפויים לחיות פחות מ- 88 שנים, מה עליכם לעשות?

חוסכים שצפויים לחיות מתחת לגיל 88 יקבלו פחות מהסכום שצברו בקרן הפנסיה. לחוסכים אלו כדאי לשלב משיכת כספים יחד עם קבלת קצבה מהקרן. לדוגמה משיכת כספי פיצויים כסכום חד פעמי וקבלת קצבה מכספי התגמולים או במקרה של חיסכון העולה על מליון ש"ח היוון חלק מקצבת הזקנה.

בשורה התחתונה

על הפורש לקבל החלטות לגבי אופן מימוש הכספים שצבר במועד היציאה לפנסיה, החלטות אלו ילוו אותו לכל ימי חייו ולאחר מכן את בן הזוג שלו. כחלק מההיבטים הכלכלים בפרישה יש לקחת בחשבון מה תוחלת החיים הצפויה לפורש ולבן הזוג על סמך ההיסטוריה המשפחתית ועל סמך המצב הרפואי הידוע במועד הפרישה. המחשבון של דר' תומאס פרלס הוא רק אחד מהכלים בהם ניתן להיעזר בפרישה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

יצא לי 94. אני הולך לקחת קצבה מתכנית העדיף הישנה ולהמשיך להפקיד לה בינתיים 🙂

תודה נדב.

אני חייב לדעת מה אתה עושה יותר טוב ממני 🙂

87