כאשר החיסכון הפנסיוני הופך לאופנתי קל למצוא כתבות בסגנון "3 כללי אצבע שיגדילו לכם את הקצבה". לא פעם הכלל עשוי להיות רחוק מהמציאות.

לפי ויקיפדיה כללי אצבע הם כללים פשוטים וקל ללמד אותם אך הם אינם מדויקים. בשל הפשטות שלהם כללי האצבע השתרשו בתחומים מורכבים, כמו לדוגמה חיסכון פנסיוני.

כאשר כללי האצבע נכונים, הם יכולים לחסוך לחוסך מאות ואלפי שקלים עד הפרישה, אבל כאשר הם שגויים הם יכולים לעלות לו אפילו יותר.

3 כללי אצבע נפוצים שעשויים לא להיות מתאימים לכל אחד.

מכירים כללים נוספים? ספרו לנו בתגובות

רוצים להגדיל את הפנסיה? הגדילו את הפקדות בחיסכון הפנסיוני ל- 7%

החיסכון הפנסיוני כיום מבוסס על צבירה. רוצים להגדיל את החיסכון לפנסיה? פשוט הגדילו את ההפקדות. אחד הכללים הפשוטים להגדלת ההפקדות הוא הגדלת אחוז ההפקדה מ- 6% ל- 7%.

הגדלת ההפקדות מתבססת על ההנחה הבסיסית שאנחנו בני אדם טיפוסים סתגלנים ומהר מאוד נתרגל לירידה הקטנה בשכר ומנגד החיסכון הפנסיוני שלנו ימשיך לצבור הפקדות ורווחים.

>>>קריאה נוספת : איך לחסוך יותר לפנסיה כמעט בלי להרגיש

למי כדאי להגדיל את ההפקדות ל- 7%?

כללי אצבע לא היו מצליחים אם הם לא היו נכונים בעבור חלק מהאנשים. אז למי כדאי להגדיל את ההפקדות לפנסיה? אתם צריכים שיהיו לכם שני מאפיינים כדי שיהיה שווה לכם להגדיל את ההפקדות לפנסיה בחיסכון הפנסיוני.

אתם צריכים להיות צעירים ולהרוויח פחות מ- 8,800 ש"ח.

הגדלת הפקדות ב- 1% שווה לכם 5% בפנסיה

כלל האצבע עובד, במידה ותגדילו את אחוזי ההפקדה לפנסיה מ- 6% ל- 7% פנסיית הזקנה שלכם תגדל ב- 5%. השאלה האם זה שווה את זה?

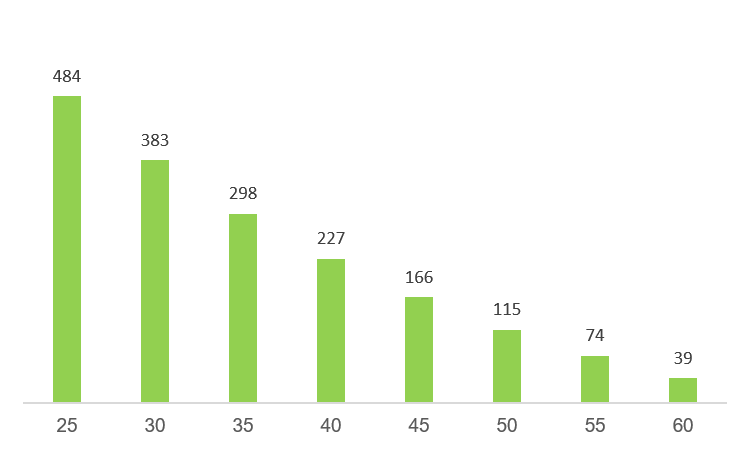

לצורך הדוגמה ניקח חוסך המרוויח 8,500 ש"ח. נבדוק בכל קבוצת גיל בכמה תגדל קצבת הזקנה שלו במידה והוא יבחר להגדיל את הקצבה.

בגיל 25, הגדלת ההפקדות ב- 85 ש"ח בחודש תהייה שווה בפרישה בגיל 67 484 ש"ח אותם יקבל החוסך מידי חודש. פי חמש מהסכום המקורי שהפקיד.

סכום זה ילך וירד בהדרגה. בגיל 45, הסכום יעמוד על פי 2, מהפקדה החודשית, 166 ש"ח מידי חודש. ואחרי גיל 55 הגידול בקצבה יהיה נמוך יותר מהפקדה החודשית

הגדלת הפקדות שווה לכם הטבת מס (אבל בכפוף לתקרה)

טיעון נוסף להגדלת הפקדות לפנסיה ל- 7% הוא שעבור הגדלת ההפקדה נקבל הטבת מס. כלומר נגדיל את ההפקדה בשקל, אבל נקבל חזרה מהמדינה 35 אגורות.

קריאה נוספת

אך הטבות המס מוגבלות בתקרה. ניתן לקבל הטבת מס רק עד שכר של 8,800 ש"ח. הפקדה שעולה על 7% משכר של 8,800 ש"ח כלומר הפקדה חודשית העולה על 616 ש"ח כבר לא תזכה אתכם בהטבות מס.

לא משלמים מס הכנסה? אתם לא מקבלים הטבת מס על ההפקדה לפנסיה

לדוגמה,

חוסך שמרוויח 10,000 ש"ח בחודש ויגדיל את ההפקדה לחיסכון הפנסיוני לא יקבל הטבת מס על מלא ההפקדה.

| שכר | 10,000 ש"ח |

| 7% הפקדה | 700 ש"ח |

| זכאי להטבה | 616 ש"ח |

| לא זכאי להטבה | 84 ש"ח |

במקרה הזה, הסכום העודף שהופקד לחיסכון הפנסיוני עשוי להיות אפילו חייב במס בפרישה.

מעבר לכך שהסכום עשוי להיות חייב במס, אנו "נועלים" את ההפקדה העודפת לפנסיה ולא נוכל למשוך את הכספים לפני גיל הפרישה.

>>>כיצד להגדיל את החיסכון לפנסיה בצורה נכונה?

חוסכים שמרוויחים מעל השכר הממוצע במשק, 10,273 ש"ח, ההפקדה העודפת תחשב בפרישה לקצבה מוכרת הפטורה ממס. (לקריאה)

רווקים ותרו על הכיסוי לשארים בקרן הפנסיה

לצד ההמלצה על הגדלת ההפקדות ל- 7%, המלצה נוספת שחוזרת על עצמה היא ויתור על שארים בקרן הפנסיה.

במקרה של מוות תשלם קרן הפנסיה קצבה חודשית לשאריו של החוסך. הקצבה החודשית מחושבת בהתאם לשכר המבוטח בקרן. לדוגמה חוסך המרוויח 10,000 ש"ח שילך לעולמו, שאריו יקבלו קצבה חודשית בגובה 10,000 ש"ח באופן הבא:

- בת זוג 6,000 ש"ח מידי חודש לכל ימי חייה

- ילדים 4,000 ש"ח עד לגיל 21

>>>קריאה נוספת : קצבת השארים בקרן הפנסיה

כלל האצבע מתחיל לפעול במידה ואתה רווק ללא בן זוג וילדים. במידה ואין בן זוג וילדים לא תשולם קצבה חודשית וישולם הסכום הצבור בקרן כסכום חד פעמי.

כלל האצבע הפשוט אומר : רווקים? ותרו על הכיסוי הביטוחי לשארים בקרן הפנסיה

חוסכים שמוותרים על הכיסוי לשארים, יפנו יותר כסף לחיסכון על חשבון רכישת כיסוי ביטוחי מיותר.

>>>קריאה נוספת : אוהבים לישון באלכסון?

הבעיה מתחילה כאשר יש שארים ושוכחים להחזיר את הכיסוי הביטוחי לשארים. במקרה של מוות במקרה הזה השארים לא יהיו זכאים לקצבה חודשית בהתאם לשכר המבוטח בקרן אלא לקצבה בהתאם לגובה החיסכון.

כמה שווה ויתור על שארים?

במידה ונבחר לבצע ויתור על שארים, כמה נחסוך עד הפנסיה? לצורך הבדיקה ניקח חוסך בן 25 המרוויח 10,000 ש"ח בחודש.

עלות הכיסוי לשארים לחוסך מגיל 25 ועד גיל 67 עומדת על 13,940 ש"ח. נניח שהחוסך היה נשאר רווק לכל חייו, הויתור על שארים היה מגדיל לו את החיסכון לפרישה ב – 42 אלף שקלים.

שווה, לא?

אבל מרבית החוסכים אינם רווקים לכל החיים. השווי של ויתור על שארים לשנה הוא כ- 337 ש"ח לשנה. סכום זה נשאר דומה עד לגיל 30.

כלומר ההשפעה שלו על פנסיית הזקנה היא זניחה.

למי כדאי לוותר על שארים?

יש לכם זיכרון טוב, ותזכרו להחזיר את הכיסוי לשארים? תוותרו על הכיסוי כל עוד אתם צעירים ופרועים ותחזירו אותו ברגע שתמצאו את האחת או את האחד. לא תגדילו בהרבה את הפנסיה, אבל לפחות לא תרגישו פראיירים.

בחרתם שלא להתחתן או שאתם גרושים? תוותרו על הכיסוי הביטוחי לשארים עד היציאה לפנסיה (צריך לעדכן את הקרן בכל שנתיים) ותגדילו את הפנסיה בעוד כמה שקלים.

שימו לב! הכיסוי לשארים בקרן הפנסיה תקף גם לידועים בציבור וגם לזוגות חד מיניים. לכן במקרה שכזה לא מומלץ לוותר על שארים בקרן (לקריאה נוספת)

רוצים להגדיל את הקצבה? דחו את מועד היציאה לפנסיה

לצד הויתור על שארים והגדלת ההפקדות ל- 7% אחד מכללי האצבע שחוזרים על עצמם בכתבות בעיתונים הוא דחיית הפרישה. נניח במקום לפרוש בגיל 62 נפרוש בגיל 65 או אפילו 67.

ככל שנפרוש בגיל מבוגר יותר פנסיית הזקנה שלנו תהייה גבוהה יותר.

מדוע פנסיית הזקנה תהייה גבוהה יותר?

לדחיית הפרישה השפעה דו כיוונית על פנסיית הזקנה. מצד אחד החיסכון שלנו בקרן ימשיך לצבור ריבית וכעת שנרצה להמיר את הסכום לקצבה חודשית יהיה לנו סכום גבוה יותר. בנוסף מקדם ההמרה יהיה נמוך יותר ככל שנדחה את הפרישה.

בצורה הזאת, דחיית הפרישה גם תגדיל את הסכום שבמונה, חיסכון, וגם תקטין את הסכום במכנה, המקדם.

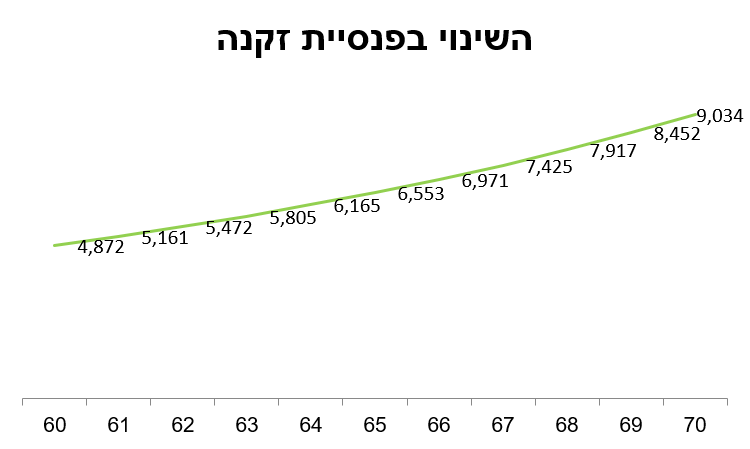

לדוגמה פורש בן 59, שחסך עד כה מיליון שקלים בקרן הפנסיה מתלבט מתי לפרוש. נבחן כיצד דחיית מועד הפרישה מגיל 60 עד לגיל 70 תשפיע על גובה קצבת הזקנה שיקבל.

מדוע לא כדאי לדחות את הפרישה?

בחיסכון הפנסיוני אין ארוחות חינם. דחיתם את קבלת הקצבה, איבדתם קצבאות מובטחות. הסיכוי לחיות מגיל 60 ל- 67 גבוה יותר מהסיכוי לחיות מגיל 67 לגיל 74.

במידה והפורש שלנו ידחה את הפרישה מגיל 67 לגיל 70 הוא יאבד קצבאות בשווי של – 267 אלף ש"ח.

>>>קריאה נוספת : מתי כדאי לצאת לפנסיה?

למי כדאי לדחות את קבלת הקצבה?

גם למי שממשיך לעבוד לא כדאי תמיד לדחות את קבלת הקצבה. לכן גם אם בחרתם להמשיך לעבוד לאחר גיל 60 יש לבדוק עד איזה גיל כדאי לדחות את קבלת הקצבה.

חשוב לזכור ! כי ניתן לקבל הטבות מס על הקצבה מהחיסכון הפנסיוני. נשים החל מגיל 62 גברים החל מגיל 67.

לצורך הבדיקה יש לבצע תחשיב כלכלי שלוקח בחשבון את היבטי המיסוי על הקצבה ועל ההכנסה ובהתאם לכך לבחון האם לקבל קצבה מוקדם יותר או לדחות אותה בכמה חודשים.

מכירים כללים נוספים? ספרו לנו בתגובות

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על הכתבה המעניינת.

לגבי קצבת שאירים – עד כמה שהבנתי, בעיה נוספת היא שאם עמית בקרן ביטל את הכיסוי הביטוחי, ואחכ היתה הרעה במצבו הבריאותי עשויה להיות לו בעיה להחזיר את הכיסוי מאוחר יותר. האם נכון? אם כן, האם זה נכון רק למשך 5 שנים?

תודה

לא תמיד יהיה כיסוי לאחר 5 שנים.

אם קרן הפנסיה תבקש הצהרת בריאות עבור הגדלת הכיסוי הביטוחי ומצבו הבריאותי של המבוטח פחות טוב , אזי יתכנו החרגות על מקרי ביטוח מסויימים אשר לא יכוסו גם לאחר 5 שנים של הפקדה.

תודה!

הפקדה מעל 616 אמנם לא מזכה בהטבת מס בהפקדה אך תיחשב כקצבה פטורה , הלא כן ?

ויתור על כיסוי שארים והחזרתו בעתיד נכון במידה וגם בעתיד מצבך הרפואי לא ישתנה , דבר שלא ניתן לומר בוודאות על כל אדם

רק הפקדה שעולה על 7% מהשכר הממוצע במשק תחשב כקצבה פטורה, בשנת 2019 השכר הממוצע הוא 10,273 ש"ח

הכיסוי שארים מחודש אוטומטית כל שנתיים.

למעשה, רווק צריך לזכור לבטל אותו כל שנתיים.

נדב, תודה רבה על הזווית החדשה למחשבות מוכרות 🙂

עושה רושם שחוסך שמרוויח 8,500 ש"ח ברוטו בחודש, ושהגדיל את אחוז ההפקדה שלו לקרן הפנסיה המקיפה מ- 6% ל- 7%, צריך ואמור להפסיק לעשות זאת בגיל 55?… לא?

ואם הוא מרוויח יותר מהסכום הנ"ל – אז הוא צריך להפסיק להגדיל את ההפקדה בגיל יותר מוקדם.

מעניין. לא הייתי מודע לכך.

החישוב של הגדלת הקצבה נעשה בהנחה וממשיכים להפקיד עד הפנסיה, אם תפקיד עד גיל 55 הקצבה תגדל בפחות.

הכוונה היתה להראות שבגילאים מסויימים עדיף להגדיל את החיסכון באפיקים אחרים (לא פנסיונים)

אני חושב שהבנתי את זה… שהיה פה איזה חישוב סופי מגיל 25 ועד גיל הפרישה, כלומר גיל 67.

אם ככה – חוסך בן 25, עם שכר של 10,000 (שלצורך הפשטות נניח ונשאר קבוע לאורך כל התקופה), איך מחשבים עבורו את הגרף הנ"ל?…

מתי חוסך כזה יודע שהגדלת ההפקדה מהחלק שלו ב- 1% לקרן הפנסיה המקיפה, כלומר ל- 7% מהשכר (במקום 6% כמקובל, 1% משכר של 10K כלומר 100 ש"ח נוספים בכל חודש על חשבונו), לא משתלמת לו בעת קבלת הקצבה בגיל 67?

באיזה גיל מתרחש ה- turnover הנ"ל ולא שווה לו להפקיד יותר את אותו 1%?

אתה יכל לקחת כל מחשבון פנסיה של אחת הקרנות ולבצע סימולציה פעם אחת עם הפקדה של 6% ופעם שניה עם הפקדה של 7%.

שים לב שאמנם סכום הקצבה יגדל פחות מסכום ההפקדה אבל אם אתה מניח שתחייה יותר שנים מהשנים שהפקדת זה עשוי להיות משתלם.

שלום, נדב. תודה על המאמר.

בהקשר של הגדלת ההפרשה באחוז – לא כ"כ מובן לי איך זה קורה שהפקדתי כסף ואני מקבל פחות ממה שהפקדתי ? מה הסיבות לכך?

תודה.

נניח הפקדת מגיל 55 עד 67, מדובר ב- 12 שנים של הפקדה.

כעת הקרן מניחה שתקבל קצבה מגיל 67 עד גיל 82 (דוגמה), מדובר ב- 15 שנים של קבלת קצבה.

אם תחייה יותר, ישתלם לך להפקיד בגיל מאוחר.

נדב שלום,

שיטת הפנסיה הצוברת לא מבטיחה פנסיה מנימלית להרבה מאוד מן העובדים במשק, כל מי ששרכם "שכר מינימום" שהם לרוב כל הפקידות הזוטרית ברשויות, כמעט כל עובדי הקבלן, או גם עובדי כוח אדם של חברות הסיעוד, הנה כי כן מדובר במאות אלפי מועסקים במשק אם לא אפילו מיליון. תשומת ליבך שבין שסך הכנסתו של פלוני נניח אפילו מעל 10.000 לבין סך הפקדת המעסיק קיים פער, המותנה במבנה השכר של העובד, יתכן מצב שכל סכום שמעל שכר המנימום יוגדר כשעות נוספות (עליהן אין חובת הפרשה) או אם שכרו של העובד מורכב מהטבות אחרות כמו הוצאות או תוספת פיצוי ואחרות. חישבתי סיכויו של עובד בשכר מינימום ומצאתי שכתום 30 שנות עבודה, צבירתו הפנסיונית במקרה הטוב תגיע ל- 360.000 שקלים שזה פחות מ- 2500 שקלים לחודש העת קצבה. באה לטעון שהחוק הפנסיה לא פתר מצוקותיהם של העובדים החלשים.

כיצד הגעת לסכום של 360 אלף? האם לקחת בחשבון תשואות?

אם ניקח בחשבון עובד בן 37 שמרוויח 5,300 ש"ח ומצטרף לקרן הפנסיה של הלמן אלדובי (דמי ניהול של 1.49 מהפקדה ו- 0.05 מהצבירה) העובד יפקיד 30 שנים.

הוא יגיע לצבירה של 595,747 ש"ח

זה מקנה לו קצבת זקנה של 3,100 ש"ח. תוסיפי על זה קצבת אזרח ותיק של ביטוח לאומי בגובה של 2,200 ש"ח והוא מגיע לאותו השכר שהיה לו ערב הפרישה.

הבעיה כפי שציינת היא בקרב עובדים שיש להם פער גדול בין השכר בפועל לשכר המבוטח. עובדים אלו חייבים להפקיד באופן עצמאי (לקרן פנסיה או למוצרים אחרים) כדי לפצות את עצמם על הירידה בהכנסה בפרישה.

נדב, תודה רבה על המענה.

אתה בונה על תשואות, איפה הן?

אני חוסכת כבר 10 שנים, בקרן הפנסיונית שלי נצברו אפס תשואות, העובדה היא: שהצבירה שלי מהווה רק את ערך ההפקדות הנומינמליות, התשואות לראיה אבדו, יתכן שהן מגובות ב 6% דמי ניהול שניגבו מחשבונותיי, זה אומר לטעמי שאם לא היו תשואות הייתה צבירתי נמוכה נומינלית מן ההפקדות.

לפני כשנתיים בערך, מרוב עלבון, וסיכסוכים משונים שהיו לי עם החברה הפנסיונית שבה התנהל חשבוני, ביקשתי מן המעסיק להעביר אותי לקרן ברירת מחדל.

מאז, הוקל לי, ראשית כבר לא דמי ניהול מטורפים, ונדמה לי אפילו שיש רווח קטן, אולם, אני בתוכנית של הגיל היותר מבוגר משכך לא יתכנו רווחים משמעותיים, מצד שני החיסכון שלי מוגן בכך שלא צפוי לי אובדן כספים רציני

.

אספר לך, שאני מרוצה מאוד מן החברה הפנסיונית החדשה, חשבון הקרן תמיד מעודכן, אף פעם לא חסרות הפקדות מעסיק, בא ואומר שאין צורך לחפש בכל פעם מחדש מה קרה או לאן הפעם הופקדו הפרשות המעסיק.

הכי מכל אני מרוצה שבקרן ברירת מחדל אין את הנטל הזה שנקרא סוכן ביטוח, שמכריח לשלם דמי ניהול גבוהים ובשורה התחתונה לא עוסק בשום סיוע , ייעוץ או תכנון מסלולים, אפילו לא בודק , נניח מידגמית, אם ההפרשות שהפקיד בשם המעסיק, הגיעו לייעדם.

כדי להגדיל את החיסכון, כמו שאתה כותב, אכן נתתי הוראת קבע בבנק לטובת חשבוני הפנסיוני.

אינני יודעת נכון לעת הזאת, אם תצמח לי פנסיה קטנה נוספת או חיסכון פנסיוני בר היוון. עם זאת לחסוך זה תמיד טוב.

נדב,

המידע, ההסברים והכתבות שאתה מעלה באתרך, חשובים ורבי ערך לכל חוסך או גם עובד. יישר כוח!!!

אני מבין שמעל שכר של 8500 לא כדאי להגדיל ל7 אחוז אבל האם מעל שכר מסויים כדאי אפילו למינימום של 5 אחוז?

כשכיר אין אפשרות היום שתפקיד פחות מ- 6%