ביטוח סיעודי הוא מוצר ייחודי בנוף הביטוחי וקיים קושי אמיתי ביצירת מעטפת הגנה עבורו. כיצד נגן על עצמנו מבחינה ביטוחית בעלויות נמוכות ככל הניתן.

במאמר זה ננסה להבין את ייחודו של המצב הסיעודי בשונה משאר מצבי החיים ונדון בדרכים להגן על עצמנו מבחינה ביטוחית בעלויות נמוכות ככל הניתן ותוך יצירת מעטפת הגנה גבוהה ואיכותית.

האתגר הסיעודי נובע ממספר מקורות:

1. לא מדובר במוצר ביטוחי קלאסי

2. שינויים בסביבת המוצרים וברגולציה

3. שינויים בתוחלת החיים ובמאפייני הטיפול

נסקור את האתגרים ולאחר מכן נדון בפתרונות

לא מדובר במוצר ביטוחי קלאסי

במהותו, ביטוח נועד לגדר סיכון באמצעות תשלום פרמיה.

בעולם ביטוחי הבריאות, הדוגמא המובהקת ביותר למימוש אופטימלי של עיקרון זה מצוי בביטוחי הקטסטרופות: השתלות, תרופות מחוץ לסל וניתוחים בחו"ל.

המשותף לביטוחים אלו הוא שכולם יקרים מאוד למימון עצמי מבלי להפעיל את הביטוח.

בנוסף, הסיכוי להתרחשותם בפועל נמוך והם מתאפיינים בעלות ביטוחית נמוכה.

השילוב של מאפיינים אלו מאפשר כמעט לכל תא משפחתי להגן על עצמו בקלות יחסית מתרחיש שעלותו הכלכלית עלולה להיות הרת אסון.

בצד השני של המשוואה, ישנם מצבי חיים המחייבים היערכות כלכלית משמעותית, אך בשל מאפייניהם השונים, לא ניתן פשוט לרכוש ביטוח שיכסה את עלויות התממשותם.

דוגמא טובה תהיה הביטוח הפנסיוני. מוצר זה במהותו נועד לבטח אותנו מהיעדר הכנסה בגיל הפרישה.

אך שימו לב למאפייני המוצר השונים: ההפקדה החודשית לפנסיה גבוהה מאוד ומגיעה ל-20% מהשכר החודשי, הסיכוי שנזדקק לכספים שחסכנו גבוה מאוד ולבסוף, המימון הנדרש עבור חיים לאחר הפרישה גבוה מאוד.

לא פלא שכל ניסיונות העבר לייצר פנסיה המבוססת על זכויות (פנסיות ותיקות למיניהן) נחלו כישלון והתברר כי ניהול מוצר מסוג זה חייב להיות מבוסס גם על צבירה אישית וגם על ערבות הדדית כדי לשרוד (מודל הפנסיה החדשה).

להלן המחשה לדומה והשונה בין הביטוח הפנסיוני וביטוח הקטסטרופות

| מוצר ביטוחי | פרמיה חודשית טרם הפעלת הביטוח | סיכוי למימוש בפועל | עלות המימון בעת הפעלת הביטוח |

| קרן פנסיה | גבוהה – 20% מהשכר | גבוה – כל מי שמגיע לגיל פרישה | גבוהה – מאות אלפי עד מיליוני שקלים |

| קטסטרופות | נמוכה – כמה עשרות שקלים בחודש | נמוך – מקרי קצה בריאותיים | גבוהה – מאות אלפי עד מיליוני שקלים |

| דומה/ שונה | שונה | שונה | דומה |

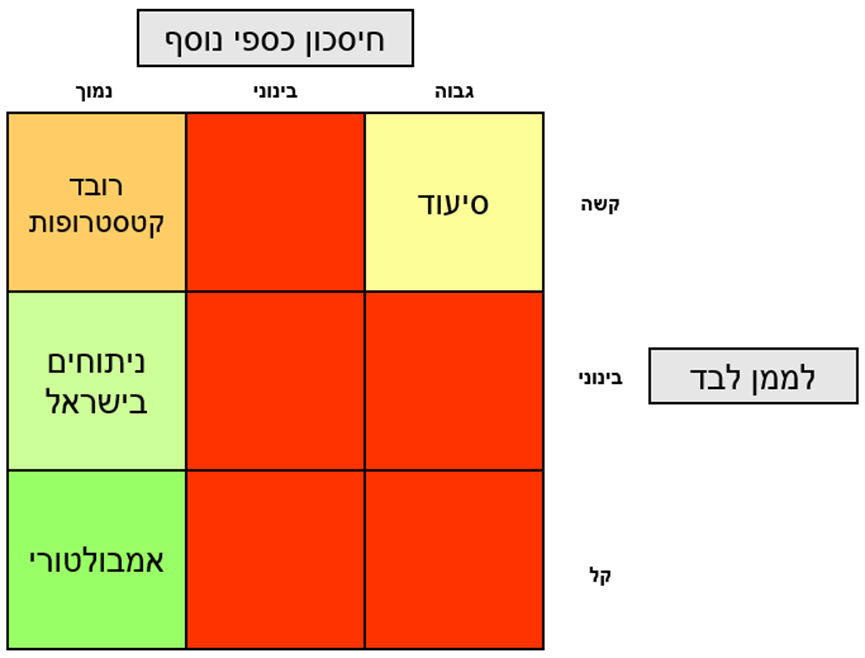

דרך נוספת להסתכל מאפייני הביטוח הסיעודי היא לנסות ולמקם אותו ביחס לשאר מוצרי הביטוח הנמכרים בשוק.

הביטו בהמחשה הבאה:

הגדרות:

לממן לבד – הכוונה לעלות הכספית שאליה נדרש המבוטח במקרה שהאירוע הביטוחי מתרחש אך אין לו ביטוח שיממן את עלויות הטיפול. נשאל את עצמנו, מה הסיכוי לקריסה כלכלית של התא המשפחתי כתוצאה מקרות המקרה הביטוחי. סבירות נמוכה יחסית תוגדר כ"קל" או "בינוני". סבירות גבוהה תוגדר כ"קשה".

חיסכון כספי נוסף – הכוונה לכמות המשאבים הכלכליים הנדרשים כאשר האירוע הביטוחי מתקיים ויש ביטוח שנועד לכסותו. במקרים בהם הביטוח מותאם באופן אופטימלי לצורך הבריאותי, יידרש חיסכון כספי נוסף נמוך, שבא לידי ביטוי בהשתתפות עצמית שהמבוטח יכול לעמוד בה בקלות יחסית. ביטוח שלא מעניק כיסוי אופטימלי לצורך מצריך חיסכון כספי נוסף בקנה מידה משמעותי, בין עשרות למאות אלפי שקלים נוספים גם לאחר הפעלת הביטוח.

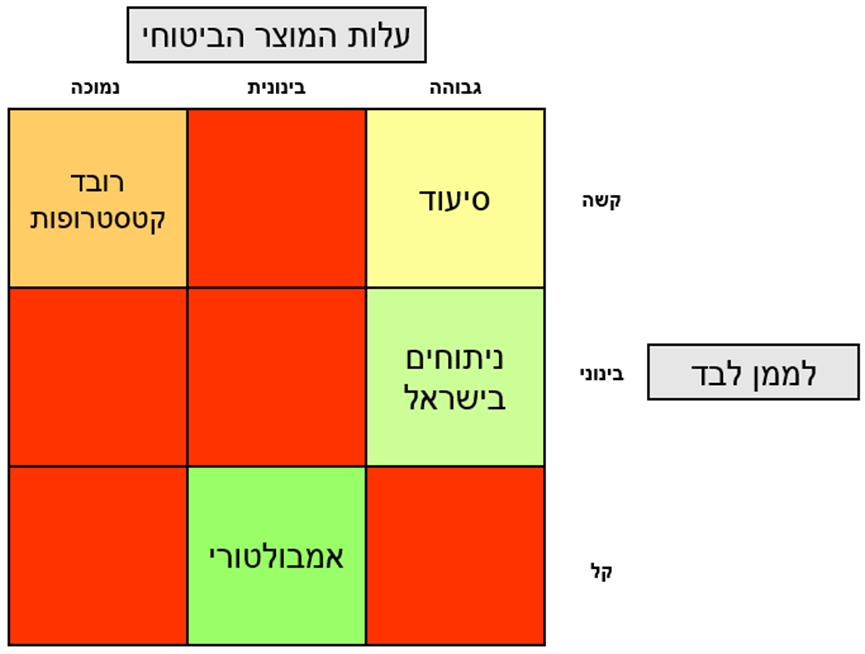

דרך נוספת תהיה לבחון את הביטוח הסיעודי כפונקציה של עלות (מחיר/פרמיה). גם במקרה הזה, ניתן לראות כי ביחס לשאר מוצרי הביטוח, מדובר במוצר שעלותו גבוהה (בדומה לפוליסת ניתוחים בישראל).

שינויים בסביבת המוצרים וברגולציה

עד שנת 2019 נמכרו בישראל פוליסות סיעוד דרך חברות הביטוח המסחריות ודרך קופות החולים. לאחר ביטול האופציה המסחרית, נותרנו עם ביטוח סיעודי דרך קופות החולים בלבד.

המוצר הקיים הוא אחיד במאפייניו, כאשר השוני בא לידי ביטוח בהבדלי עלות מסוימים בין הקופות וברמת השירות שהן מעניקות.

התפעול של הפוליסות מבוצע דרך חברות הביטוח המסחריות על פי החלוקה הבאה:

| קופת חולים | חברה מסחרית מתפעלת |

| כללית | הראל |

| מכבי | הפניקס |

| מאוחדת | הפניקס |

| לאומית | מנורה |

לדוגמא, נניח שאתם חברים בקופת חולים כללית ובחרתם לרכוש ביטוח סיעודי. תמלאו טופס דרך הקופה, תמלאו הצהרת בריאות, ולאחר שתתקבלו לביטוח הוא יופיע באתר של חברת הראל.

החיתום ייעשה דרך הראל, אישור על הקבלה לביטוח יתקבל מהראל ובמקרה של תביעה אתם תפנו לחברת הביטוח עם המסמכים והם שיבחנו את התביעה, יאשרו אותה וישלמו.

התשלום החודשי עבור הביטוח עדיין יגבה מכם דרך הוראת הקבע המשויכת לקופת החולים.

נמחיש את חלוקת העבודה בין הקופה לחברת הביטוח באמצעות טבלה:

| חלוקת עבודה | מי מבצע | הסבר |

| לפי פונים כדי להצטרף? | קופת החולים | טופס ההצטרפות הוא של קופת החולים שבה אנו חברים. דגש: ניתן להצטרף באמצעות מילוי טופס פיזי או לאחר מילוי טופס דיגיטלי באתר קופת החולים |

| מי מבצע את החיתום? | חברת הביטוח | חברת הביטוח היא שמחליטה אם לקבל אותנו לביטוח או לדחות את קבלתנו מהביטוח. |

| איפה מופקת הפוליסה הקבוצתית? | חברת הביטוח | באתר חברת הביטוח נוכל לראות שצורפנו לפוליסה הקבוצתית (של קופת החולים) ולקבל דוחות שנתיים המעידים על חברותנו בביטוח. דגש: אינדיקציה לחברות בביטוח הסיעודי ניתן לראות גם באתר קופת החולים ובדו"ח התשלום הרבעוני של הקופה |

| מי גובה את התשלום? | קופת החולים | התשלום נגבה מאותו אמצעי גביה שדרכו אנו משלמים על ביטוח השב"ן שברשותנו. דגש: אין חובה לרכוש ביטוח שב"ן על מנת להיות זכאים לביטוח סיעודי. ניתן לרכוש ביטוח סיעודי בקופה גם ללא חברות בשב"ן. למען הסר ספק, לא ניתן להצטרף לביטוח סיעודי בקופה שונה מהקופה בה אתם עצמכם חברים. |

| מול מי מגישים תביעה? | חברת הביטוח | תהליך הגשת תביעה מתבצע מול חברת הביטוח. ההחלטה אם לקבל את התביעה או לדחותה, כמו גם התשלום בגין התביעה, כולם מתבצעים מול חברת הביטוח. |

| מי מטפל בערעור על תוצאות התביעה | חברת הביטוח | הערעור מתבצע מול חברת הביטוח. דגש: הרגולציה על הביטוח מתבצעת על ידי רשות שוק ההון וניתן לפנות אליהם במקרה של קושי או דחיה מתשלום שלדעתכם אינה מוצדקת. |

מאפייני חיתום רפואי בביטוח הסיעוד של הקופה

בדומה לביטוח מסחרי, תידרשו למלא הצהרת בריאות בטרם כניסה לביטוח.

בשונה מביטוח מסחרי, החיתום הרפואי כולל רק אחת משתי אפשרויות: קבלה לביטוח בתנאים רגילים או דחיה מוחלטת מהביטוח.

אפשרויות ביניים, כגון תוספת חיתום (תשלום נוסף עבור קבלה לביטוח, אך ללא החרגות) או החרגות (תוספת לפוליסה המציינת כי המבוטח לא יכוסה במקרים מסוימים, מעל ומעבר לרשום בתנאים הכלליים או בסעיפי ההחרגה הקבועים בפוליסה) אינן קיימות בביטוח הסיעודי של קופת החולים.

מבנה התשלום והפיצוי בקופה

הביטוח הסיעודי של קופת החולים בנוי במטרה שלא לקרוס מבחינה אקטוארית, כלומר, קיים מרווח ביטחון והגנות מובנות שדואגות מראש כי בכל רגע נתון יש לקופה אפשרות לשלם עבור צורכי המבוטחים. כדי לשמור על איזון אקטוארי, עושה תקנון הביטוח שימוש בשלושה כלים:

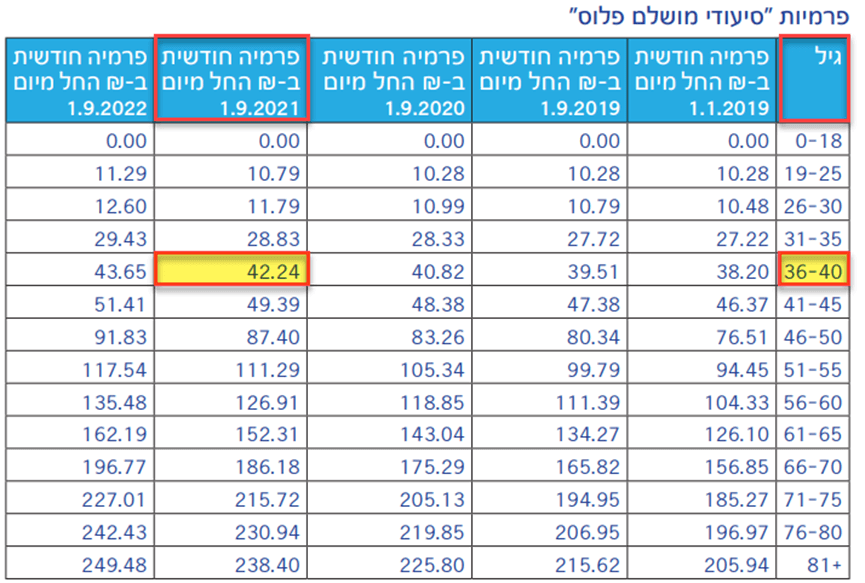

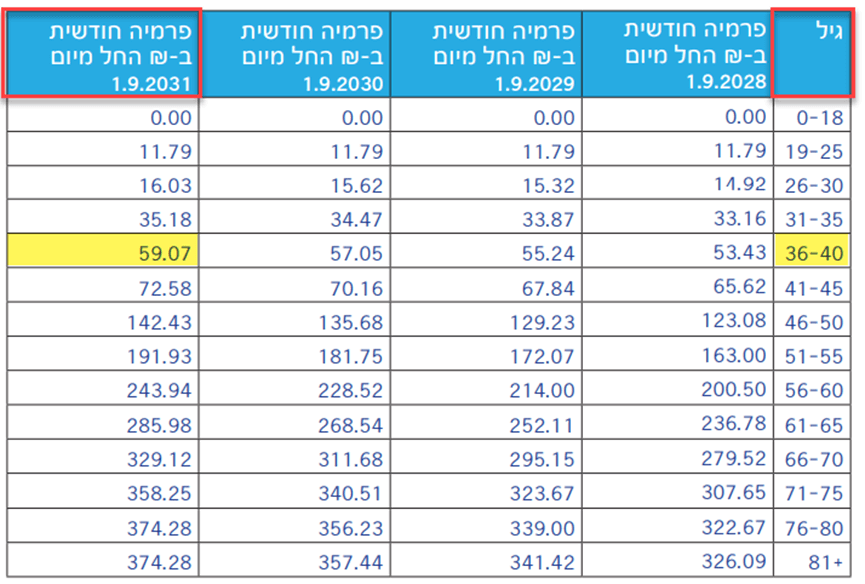

1. התפתחות פרמיה לפי גיל – התשלום החודשי משתנה בהתאם לגיל המבוטח. ככל שגיל המבוטח גבוה יותר, כך התשלום החודשי עולה. טבלת התפתחות הפרמיה מפורסמת באתר קופת החולים.

2. התפתחות פרמיה לפי שנים – ללא קשר לגיל המבוטח, טבלת התפתחות הפרמיה כולה עוברת שינוי ועדכון. הטבלה של שנת 2022 שונה מהטבלה של שנת 2023 וכן הלאה עד שנת 2031 (בעתיד תפרסם הקופה טבלאות עבור שנים נוספות).

לדוגמא, כל המבוטחים בגילאי 36 עד 40 ישלמו החל מתאריך 1.9.2021 לקופת חולים כללית 42.24 ש"ח בחודש. לעומת זאת, מי שיהיו בני 36 עד 40 החל מתאריך 1.9.2031 ישלמו לקופת חולים כללית 59.07 ש"ח בחודש.

מקור: תקנון סיעוד קופת חולים כללית, עמודים 5-6

3. הפרמיה צמודה למדד – במקרה של שינוי במדד המחירים לצרכן, העלות החודשית תשתנה בהתאם.

מאפיינים נוספים של ביטוח הסיעוד הקבוצתי

כל עוד האופציה המסחרית הייתה קיימת, היה ניתן לרכוש סכומי פיצוי עד 20,000 שח ולתקופה שתימשך מרגע שהפך אדם לסיעודי וכל עוד הוא מצוי במצב זה או פטירה, המוקדם מביניהם.

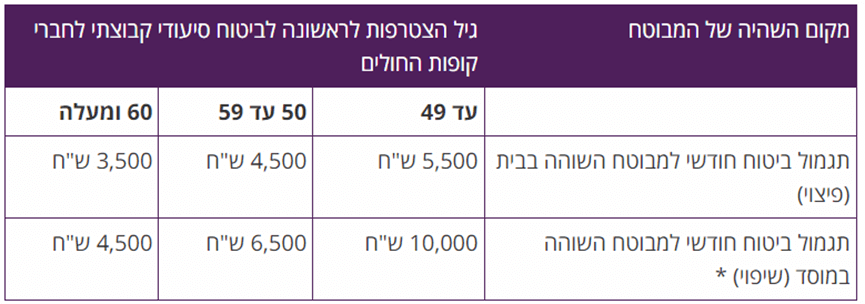

לעומת זאת, סכום הביטוח המקסימלי שניתן לרכוש דרך הקופה מוגבל ל-5,500 ש"ח פיצוי לסיעוד בבית ועד 10,000 ש"ח שיפוי לסיעוד במוסד. לא ניתן לרכוש סכומי ביטוח גבוהים יותר. חשוב לציין כי סכומי הביטוח צמודים למדד. למשל, עקב עליית מדד המחירים בשנה האחרונה, עודכנו סכומי הביטוח באופן הבא:

| מקום השהייה של המבוטח | גיל הצטרפות לביטוח | סכום ביטוח מקורי בש"ח | סכום ביטוח לאור עליית מדד המחירים לצרכן | תוספת פיצוי חודשית בש"ח |

| סיעוד בבית | לפני 49 | 5,500 | 5,705 | 205 |

| סיעוד במוסד | לפני 49 | 10,000 | 10,373 | 373 |

| סיעוד במוסד | בין 50-59 | 6,500 | 6,743 | 243 |

| סיעוד במוסד | מעל 60 | 4,500 | 4,668 | 168 |

כך מופיע העדכון בדוח השנתי של חברת הביטוח:

מקור: דוח שנתי של חברת הראל

בנוסף, הביטוח תקף מרגע כניסה למצב סיעודי ועד לכל היותר 5 שנות תשלום. כלומר, אדם שהפך סיעודי בגיל 80 והיה סיעודי עד גיל 87 (מועט פטירתו), יהיה זכאי לתשלום רק עד גיל 85, אז ייפסק התשלום שיקבל.

גובה הפיצוי שיקבל המבוטח תלוי בגיל הכניסה לביטוח הסיעודי. נבחין בין 3 קבוצות גיל:

קבוצה ראשונה (0 עד 49): המצטרפים לביטוח בגילאים אלו ייהנו מגובה המימון המקסימלי, קרי 5,500 ש"ח בבית ו-10,000 ש"ח במוסד.

קבוצה שניה (50 עד 59): המצטרפים בגילאים אלו יהיו זכאים למימון מופחת, 4,500 ש"ח בבית ו- 6,500 ש"ח במוסד.

קבוצה שלישית (60 ומעלה): המצטרפים בגילאים אלו יהיו זכאים למימון הנמוך ביותר מבין שלושת הקבוצות, 3,500 ש"ח בבית ו- 4,500 ש"ח במוסד.

מקור: אתר קופת חולים כללית

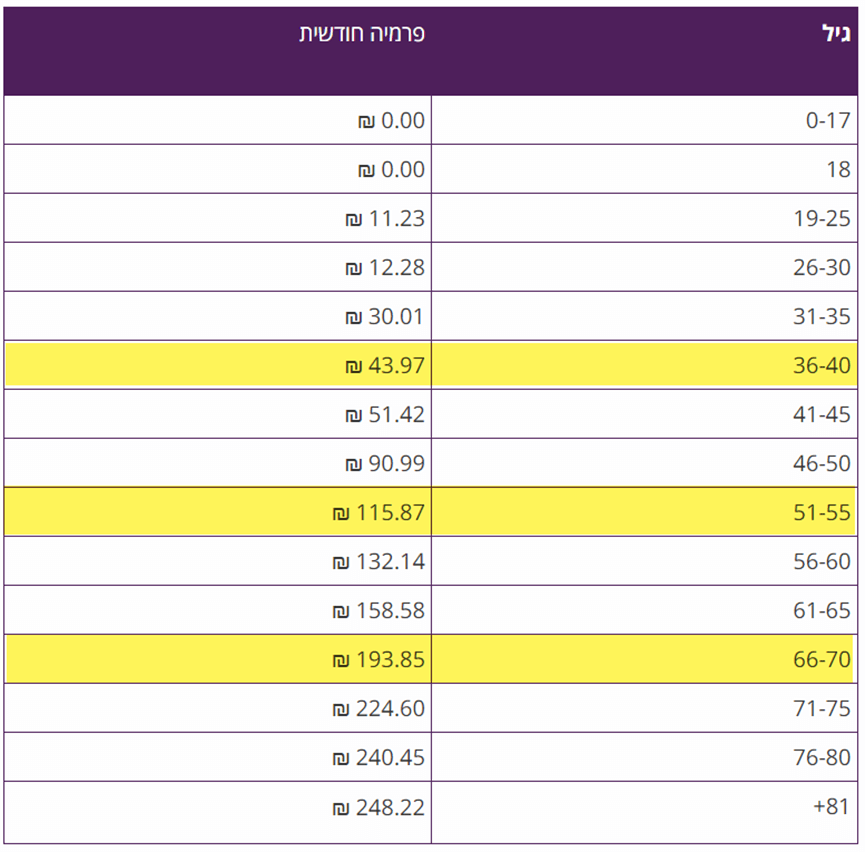

התשלום עבור הביטוח הסיעודי נקבע על פי קבוצת הגיל אליה משתייך המבוטח. נביט בעלויות המוצר בקופת חולים כללית:

מקור: אתר קופת חולים כללית

מבוטח בן 36 ישלם 43.97 ש"ח מידי חודש. מבוטח בן 51 ישלם 115.87 ש"ח בחודש ומבוטח בן 66 ישלם 193.85 ש"ח בחודש.

אך שימו לב, גיל ההצטרפות לביטוח משפיע על הפיצוי בקרות מקרה ביטוח.

אותו מבוטח שהצטרף לביטוח בגיל 36, במידה והפך לסיעודי בגיל 70 יהיה זכאי לפיצוי של 5,500 ש"ח בבית.

לעומת זאת, המבוטח שהצטרף לביטוח בגיל 51, במידה והפך לסיעודי בגיל 70, יהיה זכאי לפיצוי של 4,500 ש"ח בלבד.

ולבסוף, המבוטח שהצטרף לביטוח בגיל 66, במידה והפך לסיעודי בגיל 70 יהיה זכאי לפיצוי בגובה 3,500 ש"ח מידי חודש.

טבלה להמחשה

| גיל הצטרפות לביטוח | כניסה למצב סיעודי | תשלום חודשי בגיל 69 | פיצוי חודשי לסיעוד בבית | תקרת שיפוי חודשי לסיעוד במוסד |

| 36 | 70 | 193.85 | 5,500 | 10,000 |

| 51 | 70 | 193.85 | 4,500 | 6,500 |

| 66 | 70 | 193.85 | 3,500 | 4,500 |

בטבלה ניתן לראות כי הצטרפות מאוחרת לביטוח (אחרי גיל 49 או אחרי גיל 59) פוגעת בגובה הפיצוי אליו יהיה זכאי המבוטח (פגיעה של בין 20% ל-50% בתשלום למבוטח). שימו לב כי התשלום החודשי עבור הביטוח המופחת יהיה זהה (בדוגמא שלנו: 193 ש"ח בגיל 69) והוא תלוי בקבוצת הגיל אליה שייך המבוטח.

שינויים בתוחלת החיים ובמאפייני הטיפול

הצורך בביטוח סיעודי גובר ככל שרמת הרפואה משתפרת. בשנות התשעים, עמד משך החיים הממוצע במצב סיעודי על 2.5 שנים. כיום משך החיים הממוצע במצב סיעודי הוא 5.5 שנים ומשך החיים הממוצע תוך 15 שנים צפוי לעלות ל-6.5 שנים. ככל שפרק הזמן שאדם מצוי במצב סיעודי רב יותר, כך עלות הטיפול גבוהה יותר והמשאבים הנדרשים גדולים יותר.

התפתחויות בתחום חקר הסיעוד מדגישות את הצורך ביצירת סביבה תומכת, פעילה ומסקרנת עבור המטופלים באופן שיאפשר למרביתם רמת חיים ונוחות גבוהה יחסית. יצירת סביבה כזו כרוכה בעלויות גבוהות יותר וכוח אדם מיומן יותר שיעניק את הטיפול היומיומי.

סיכוי סטטיסטי להגיע למצב סיעודי

גורמי התחלואה העיקריים המוגדרים כתחלואה קשה הינם: סרטן, מחלות לב, שבץ מוחי, סוכרת, סיעוד.

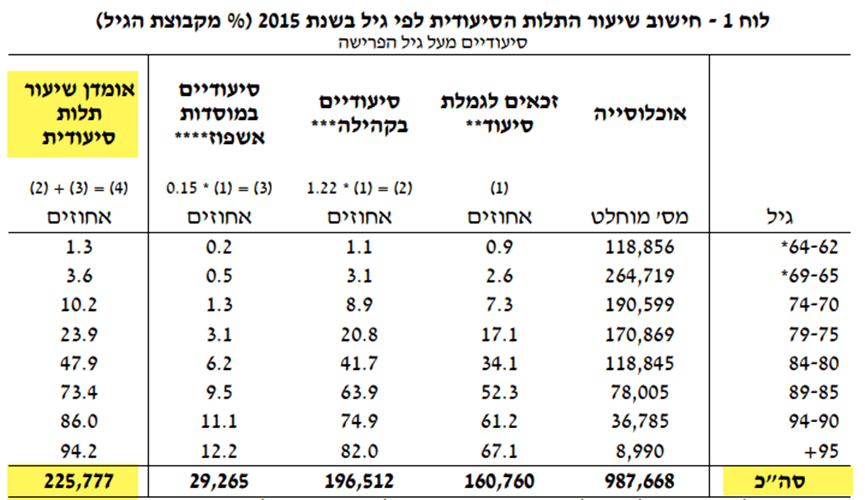

מספר החולים בסרטן עומד על 300,000 איש ומדובר בגורם התמותה הראשון (33,000 נפטרים בשנה). לשם השוואה, מספר החולים הסיעודיים הינו 225,777 (נכון לשנת 2018).

מקור: בנק ישראל – הביטוח הסיעודי בישראל (2018)

על פי נתוני רשות שוק ההון, הסיכוי להפוך לסיעודי החל מגיל 65 עומד על 50%. המשמעות בפועל היא שמחצית מהפנסיונרים בישראל עשויים להפוך לסיעודיים בנקודת זמן כלשהי במהלך חייהם.

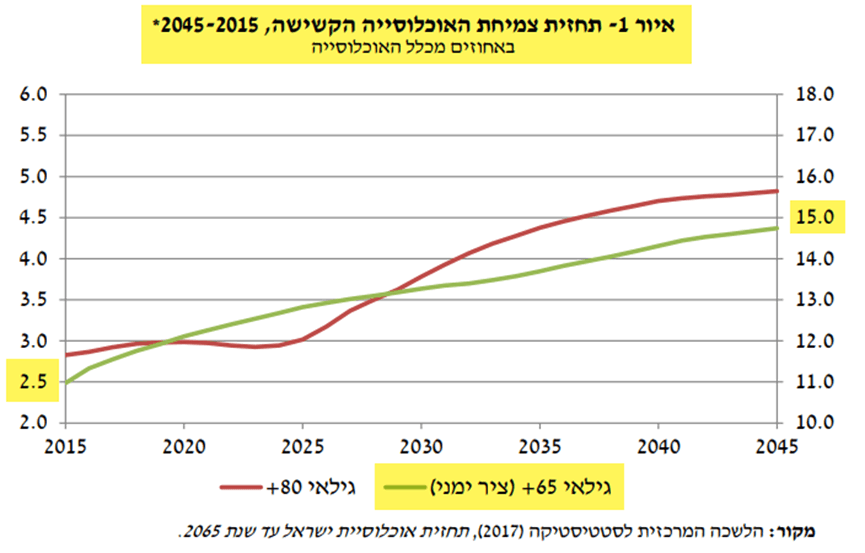

בשונה מסרטן ומחלות אחרות, שיעור הסיעודיים בישראל ביחס לאוכלוסייה צפוי לעלות במידה ניכרת בעשורים הקרובים. מ-2.5% נכון לשנת 2015 ל-15% בשנת 2045. גידול בשיעור זה משמעותו עליה של פי 5 במספר הסיעודיים, מ-225,000 איש ליותר מ-1,000,000 (מליון) איש בשנת 2045.

רמות של הגנה

המענה לאתגר הסיעודי מחייב אותנו לפעול בשלוש רמות של הגנה: ביטוח סיעודי, קרן פנסיה (כולל ביטוח נכות), חיסכון כספי.

כדי לדעת מה המענה הכספי למצב סיעודי אנחנו מתבססים על קריטריון בסיסי של 70% מהשכר הממוצע במשק, נכון להיום מדובר פחות או יותר על 8,000 ש"ח.

הסכום הזה מייצג עבורנו בסיס שאיתו מרבית האזרחים בישראל יכולים לחיות ברמת חיים סבירה מבלי להידרדר לעוני. לאדם סיעודי אין הכנסה ולכן 8,000 ש"ח אלו מהווים את הבסיס ללא הכנסה.

מהיכן מתקבל סכום זה? באופן עקרוני משני מקורות, אם אותו אדם נמצא בגיל העבודה אז הסכום יתקבל מקצבת נכות. ואם האדם כבר גמלאי ומקבל קצבה אז הסכום יתקבל מקצבת הפנסיה.

הסכום הבסיסי הזה אינו משקף עלויות סיעוד מלאות. מצב סיעודי מתחלק בגדול לשני חלקים: יש מי שהוא סיעודי בבית ונעזר במטפל. אנו מניחים כי עלות הטיפול הזו דומה גם היא לשכר החציוני ולכן מדובר על 8,000 ש"ח נוספים.

לעניינינו, אין זה משנה אם הטיפול מתבצע על ידי עובד זר, עובדת ישראלית או בן משפחה. העלות המשוערת לצורך שלנו תהיה דומה. כעת אנו יכולים להגדיר כי סיעודי בבית צריך להיות מוכן ברמת הגנה של 16,000 ש"ח מידי חודש.

הסיטואציה השנייה היא שהמצב הסיעודי מחייב מעבר למוסד סיעודי, יכול להיות מתוך רצון המטופל או מתוך צורך בשל מצבו הרפואי. בכל מקרה, אנו מניחים כי עלות הטיפול במוסד כפולה מעלות הטיפול של מטפל סיעודי, ולכן מדובר על 16,000 ש"ח עבור המוסד ועוד 8,000 ש"ח עבור המחיה הבסיסית, סה"כ סיעודי במוסד צריך להיערך ברמת הגנה של 24,000 ש"ח. להלן טבלה ראשונה המסכמת את הדברים:

| המצב הסיעודי | הכנסה מעבודה | עלות מחיה (בשקלים, לחודש) | עלות טיפול (בשקלים, לחודש) | הגנה נדרשת (עלות מחיה + עלות טיפול – בשקלים, לחודש) |

| בבית | 0 | 8,000 | 8,000 | 16,000 |

| במוסד | 0 | 8,000 | 16,000 | 24,000 |

העלות הכוללת למצב סיעודי מתוארת בטבלה הבאה:

| סוג המקרה הסיעודי | עלות חודשית בשקלים | מספר חודשים במצב סיעודי | עלות כוללת לתקופה בשקלים |

| סיעוד בבית ל-5 שנים | 16,000 | 60 | 960,000 |

| סיעוד בבית ל-10 שנים | 16,000 | 120 | 1,920,000 |

| סיעוד במוסד ל-5 שנים | 24,000 | 60 | 1,440,000 |

| סיעוד במוסד ל-10 שנים | 24,000 | 120 | 2,880,000 |

הסבר לטבלה: עמודה "עלות כוללת לתקופה בשקלים" מחושבת לפי מכפלה בין "עלות חודשית בשקלים" לנתון בעמודה "מספר חודשים במצב סיעודי". התוצאה היא העלות הכספים הכוללת ("עלות כוללת לתקופה בשקלים"). למשל, מבוטח שנמצא במצב סיעודי בבית 5 שנים (60 חודשים), בעלות חודשית של 16,000 ש"ח, יזדקק להגנה בגובה 960,000 ש"ח.

מהמוצג בטבלה עולה כי עלות היערכות למצב סיעוד נעה בין 1 ל-3 מליון ש"ח במצטבר.

פתרונות

עד כה ראינו כי:

1. העלויות החודשיות לשהות במצב סיעודי עומדות על 16,000-24,000 ש"ח

2. העלות הכוללת של מצב סיעודי נעה בין 1 ל-3 מליון ש"ח

3. הסיכוי להגיע למצב סיעודי לאחר גיל 65 עומד על 50%

4. לא נמכרים כיום ביטוחים סיעודיים מסחריים, אלא רק דרך קופות החולים

המשמעות מבחינתנו היא כי יש להיערך למצב סיעודי על ידי נקיטת הפעולות הבאות:

1. רכישת ביטוח סיעוד דרך קופת החולים, מספק הגנה כוללת של 0.5-1 מליון ש"ח.

2. כיסוי למקרה נכות (דרך קרן הפנסיה או ביטוח המנהלים) אשר במקרה סיעוד ייתן לנו קצבה של 7,500 ש"ח לפחות.

3. חיסכון הוני בגיל הפרישה בסך 1.5 מליון ש"ח (או 3 מליון לזוג)

4. חיסכון קצבתי בגיל הפרישה בסך 7,500 ש"ח (לפי מקדם: 200) הנגזר מצבירה של 1.5 מליון ש"ח. (לזוג, קצבה של 15,000 ש"ח או 3 מליון ש"ח)

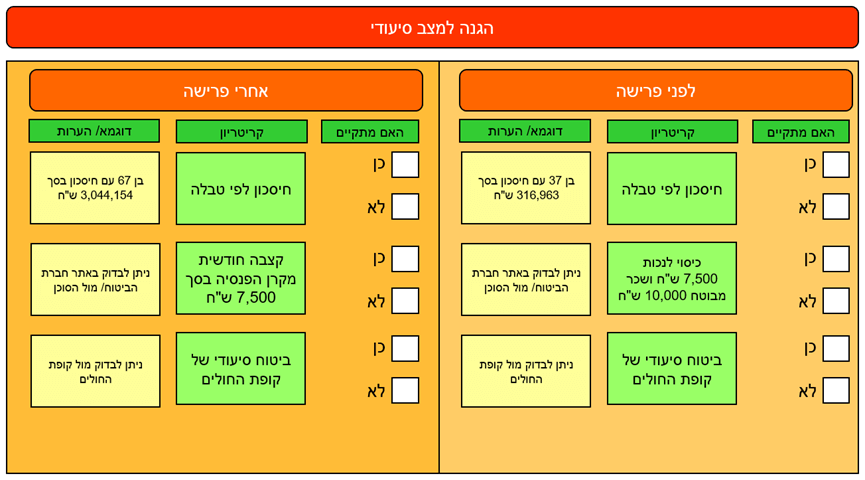

כדי לדעת אם מצבכם הכלכלי יאפשר לכם את ההגנה המינימלית שתוארה עד כה, אתם יכולים להיעזר בטבלה הבאה:

חיסכון נדרש לפי גיל (מבוסס על הפקדה חודשית של 2,000 ש"ח למשך 40 שנה, תשואה ממוצעת 5% בשנה)

| סכום הפקדה ראשוני | 0 | |

| סכום הפקדה חודשי | 2,000 | |

| ריבית שנתית | 5% | |

| מספר שנות הפקדה | 40 | |

| סכום ההפקדה הכולל | 960,000 | |

| רווח | 2,084,154 | |

| סכום חיסכון עתידי | 3,044,154 | |

| גיל (תחילת שנה) | שנה מספר | חיסכון נדרש לפי גיל |

| 27 | 1 | 0 |

| 28 | 2 | 25,200 |

| 29 | 3 | 51,660 |

| 30 | 4 | 79,443 |

| 31 | 5 | 108,615 |

| 32 | 6 | 139,246 |

| 33 | 7 | 171,408 |

| 34 | 8 | 205,179 |

| 35 | 9 | 240,638 |

| 36 | 10 | 277,869 |

| 37 | 11 | 316,963 |

| 38 | 12 | 358,011 |

| 39 | 13 | 401,112 |

| 40 | 14 | 446,367 |

| 41 | 15 | 493,886 |

| 42 | 16 | 543,780 |

| 43 | 17 | 596,169 |

| 44 | 18 | 651,177 |

| 45 | 19 | 708,936 |

| 46 | 20 | 769,583 |

| 47 | 21 | 833,262 |

| 48 | 22 | 900,125 |

| 49 | 23 | 970,331 |

| 50 | 24 | 1,044,048 |

| 51 | 25 | 1,121,450 |

| 52 | 26 | 1,202,723 |

| 53 | 27 | 1,288,059 |

| 54 | 28 | 1,377,662 |

| 55 | 29 | 1,471,745 |

| 56 | 30 | 1,570,532 |

| 57 | 31 | 1,674,259 |

| 58 | 32 | 1,783,172 |

| 59 | 33 | 1,897,531 |

| 60 | 34 | 2,017,607 |

| 61 | 35 | 2,143,687 |

| 62 | 36 | 2,276,072 |

| 63 | 37 | 2,415,075 |

| 64 | 38 | 2,561,029 |

| 65 | 39 | 2,714,281 |

| 66 | 40 | 2,875,195 |

| סך הכל רווח | 3,044,154 |

הסבר לטבלת חיסכון: בטבלה זו תוכלו לראות מה סכום החיסכון הדרוש לפי גיל עד לפרישה בגיל 67. לדוגמא: אדם בן 30 עם חיסכון 79,443 שח עומד ביעד החיסכון לגילו. הטבלה מתייחסת לכל אדם בנפרד. במידה ומדובר בזוג בני אותו גיל, יש להכפיל את סכום החיסכון פי 2.

דוגמא לחיסכון מינימלי לזוג לפי הטבלה:

| גיל | סכום לפי טבלה | |

| בן/בת זוג 1 | 38 | 358,011 |

| בן/בת זוג 2 | 34 | 205,179 |

| סה"כ | 563,190 |

במידה וסכום החיסכון הקיים לכם נמוך מהנדרש לפי גילכם, מומלץ לגבש תוכנית סדורה שתאפשר לכם להגיע לסכום הרצוי תוך עשור. ניתן לעשות זאת על ידי הגדלת סכום החיסכון החודשי או על ידי בניית תיק השקעות אופטימלי עבורכם.

אם אתם מעוניינים לבחון את מידת המוכנות שלכם למצב סיעודי בעתיד, התבוננו בטבלה המצורפת. ניתן למלא את הטבלה כרשימת משימות לביצוע:

לסיכום

במצב הנוכחי, היערכות למצב סיעודי מחייבת עמידה בשלושה תנאים מצטברים: ביטוח דרך קופת החולים, ביטוח נכות בגובה מסויים והון כספי לפי גיל. עמידה חלקית ביעדים אלו עלולה להעמיד את התא המשפחתי בסכנה כלכלית משמעותית ולכן יש להיערך מבעוד מועד כדי להשלים את המינימום הנדרש.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שאלה קטנה,

מה לגבי ביטוח סעודי שנרכש כבר לפני 15 שנה?

לפני הכללים החדשים שאתה כותב עליהם, מה דינו?

שלום עדי,

אני מניח שאת מדברת על ביטוח שנרכש דרך אחת מחברות הביטוח המסחריות (הראל, הפניקס, מגדל וכו)

כל ביטוחי הסיעוד שנרכשו בעבר נותרים בתוקף לפי התנאים בהם הצטרף אליהם המבוטח.

הדבר גם נכון באופן כללי לכל פוליסת ביטוח בריאות, מדובר במוצר שנשאר בתוקף לכל החיים או עד שהמבוטח בוחר לבטלו

ראשית, כתבה מדהימה, עמוקה, מפורטת. פשוט שירות ציבורי נהדר. כל הכבוד גם לכותב וגם לפלטפורמה המארחת.

הנסיון האישי שלנו עם ביטוח סיעודי הוא קצת שונה. סבתא שילמה לקופת החולים ביטוח סיעודי המון המון שנים. כשהפכה סיעודית, לא יכלה לשלם 16-24 אלף שקל לחודש אז מקבלת קוד משרד הבריאות ומטופלת באחד ממוסדות הסיעוד שלהם ללא עלות – אך גם התנאים בהתאם. חברת הביטוח לא משלמת כלום כי זה לא 4500 שח לחודש לחמש שנים זה עד 4500 שח או 80% מהעלות עד 6500 שח.וכך יוצא שסבתא שילמה הון עתק, לא יכולה להשתכן במוסד פרטי כי אין מוסד פרטי ש 6500 ש"ח הם 80% מהעלות. והיום, סיעודית כבר 5 שנים לחברת הביטוח לא מוכנה לשלם כל עוד היא במוסד עם קוד משרד הבריאות וללא עלות עצמית.

שלום עמי,

לדעתי מה שרשמת דווקא קולע למסר שניסיתי להעביר במאמר – כלומר שיש צורך במספר רבדי הגנה בכדי לקבל מענה הולם במקרה של סיעוד. בסיטואציה שתיארת, סבתא שלך הייתה זכאית לקצבת סיעוד במוסד לפי שיפוי של עד 6,500 שח, מה שאומר שגיל ההצטרפות שלה לביטוח היה בין 50-59. הצטרפות מוקדמת יותר לביטוח (לפני גיל 49) הייתה מעלה את זכאותה לשיפוי במוסד לסכום של 10,000 שח. גם אז זה בדרך כלל לא מספיק, והיא הייתה צריכה להסתמך על שלושה מקורות תקציביים נוספים: האחד, קצבת פנסיה שאני הגדרתי כמינימום הנע בין 7,500 ל 8,000 שח (דבר שצריך לתכנן הרבה שנים מראש כדי להגיע אליו). השניים האחרים לא תוארו במאמר משיקולי עריכה: קצבת ביטוח לאומי/ קצבת נכות וקצבת סיעוד מהמוסד לביטוח לאומי. רק שילוב של כל הזכויות הנ"ל היה מאפשר לה לשלם על מגורים במוסד סיעודי, שעלותו הממוצעת 24,000 שח ולפעמים אף יותר מכך.

כן, אתה צודק ותודה על ההתייחסות. לתכנן להגיע לפנסיה של 8000 ש"ח מראש המשמעות היא קרן פנסיה גדולה ממליון וחצי ש"ח. האדם הסביר והממוצע לא יגיע לזה. קל וחומר שלא יהיה לו סכום נזיל דומה כחיסכון משלים. הסיכוי לפנסיה כזו וחיסכון כזה ומצב סיעודי מביאים מצד אחד את מחירי פרמיית ביטוח הסיעוד לרמה גבוהה מאוד ומצד שני לסיכויי גבוה שלא ניתן יהיה למצות את מלא הזכויות ממנה. זה אומר שיש באג בשרשרת. האקטוארית של העולם הסיעודי צריכה לעבור ריוויזיה כך שמצד אחד יהיה מנגנון הדדיות בין מבוטחים ובתמיכה מובנית של המדינה – משרד האוצר והבריאות – ומצד שני חברות ביטוח לא ירוויחו כלל מהמבוטח. את זה ניתן לעשות רק על ידי הלאמת התחום ליידי המדינה. גם בפנסיה – אין סיבה שלא. תשלום הפרמיה לחברות הביטוח היה צריך ויכול לממן טיפול ברמה גבוהה יותר למבוטחים

פוסט מדהים ומפורט!

שאלה – מתי כדאי להכנס לביטוח הסיעודי של הקופה? אני מבין שמי שיכנס לראשונה לביטוח לאחר גיל 49 יקבל קצבה נמוכה יותר. האם יש סיבה להתחבר בגיל 24 למשל או שנחכה להתחברות עד גיל 48? הרי הקטסטרופה היא קטסטרופה של גילאים מבוגרים ולא צעירים.

שלום הנרי,

כאשר אתה ממתין מגיל 24 עד גיל 48 אתה חושף את עצמך לשלושה סיכונים:

1. מדובר בתקנון שהקופה רשאית לשנות – ייתכן כי תקנון הסיעוד ישונה ויוחלט על גיל כניסה נמוך יותר בעתיד. במקרה כזה, אם השינוי בתקנון יתרחש כאשר אתה בן 48 ואז יוחלט משיקולי יציבות הקופה להוריד את גיל הכניסה שנותן את הזכאות הגבוהה ביותר נניח לגיל 39 במקום לגיל 49 אתה תיכנס לביטוח בתנאים שאינם אופטימליים.

2. אם תחלה ייתכן ולא תתקבל לביטוח – הביטוח הסיעודי של הקופה מבצע חיתום רפואי בצורה של קבלה או דחיה. אין בין גילאים 24-48 תחלה חלילה ואז תרצה להיכנס לביטוח, ייתכן שלא תעבור חיתום ואז חברת הביטוח לא תקבל אותך לביטוח של הקופה.

3. אם תהפוך לסיעודי לא תהיה זכאי לקצבה – אמנם הסיכוי להפוך לסיעודי נמוך בגילאים צעירים ועומד על אחוזים בודדים, אך הסיכוי עדיין קיים. כך למשל, בישראל יש 50,000 תאונות עבודה בכל שנה (מדובר על תאונות עבודה שאינן תאונות דרכים – סעיף שלא מכוסה בביטוח הסיעודי של הקופה). כלומר, קיימת אפשרות שאדם צעיר יהיה במצב סיעודי בין מספר חודשים למספר שנים עקב תאונת עבודה ולא רק עקב מחלה. בחלק מהמקרים, אפשר להפעיל את הביטוח הסיעודי והוא רלוונטי גם לגילאים צעירים.

שלום אליעד

תודה על המאמר

בזמנו ( לא זוכר מתי) רכשתי ביטוח סיעודי ליו לאשתי, במסגרת מכבי מגן זהב.

עד לאחרונה לא כל כך התייחסתי לתנאים.

היום כאשר אני בן 66 ושאתי בת 62, התחלתי להתעניין בתנאי הפוליסא , ומסתבר שהביטוח הוא רק עד 2023, כלומר

בשנה שאני אהיה בן 67, ודווקא בשנים שכני אצטרך את הביטוח הזה, הפוליסא כבר לא תהייה בתוקף.

לדעתי זו הונאה של הציבור, כי בשנים הראשונות לא ככ שמים לב לאותיות הקטנות, ובינתיים חברות הביטוח שודדות אותנו, כאשר מבחינתן הסיכון הוא אפסי.

לדעתי צריך לעשות הד ציבורי לעושק הזה.

מה דעתך?

תודה אבי

שלום אבי,

אני לא יודע לאיזה פוליסה אתה מתכוון, אתה מוזמן לשלוח לי למייל hasmicha.blog@gmail.com ואסתכל.

באופן כללי, ביטוח סיעודי שנרכש דרך קופות החולים או דרך חברות הביטוח, הוא ביטוח לכל החיים ולא ניתן לבטלו בניגוד לרצון המבוטח.

הביטוחים הסיעודיים שבוטלו בשנת 2016 היו ביטוחי קולקטיב וגם בהם התאפשר מעבר לפוליסות פרטיות.

שלום,

תודה על המאמרים המעניינים.

בחלק של חישוב הסיכוי הסטטיסטי להיות סיעודי יש טעות, הגרף של בני 80 ומעלה הוא לפי הציר השמאלי, כלומר גידול מ 2.8% לבערך 4.8% בשנת 2045. ובני 65 ומעלה (בציר הימני) גידול מ 11% ל 15%.

אחלה מדריך מקיף! אבל לא מצאתי התייחסות לגמלת סיעוד של ביטוח לאומי. גם זו עוד שכבת הגנה שחובה להוסיף לשאר

תודה רבה על המדריך!

לגבי הערכת העלות של מוסד סיעודי – לתומי חשבתי שהעלות הגבוהה של המוסד עצמו כולל בתוכו גם עלויות מחייה. זה לא נכון?באמת צריך להוסיף 8,000 שקל מעל לעלות המוסד עבור הוצאות מחייה? זה נראה לי מוגזם מאוד לבנאדם שלא צריך כבר לשלם עבור דיור או מזון.

בנוסף, הייתי שמח ממש לראות התייחסות לאורך הזמן הסביר שבו נמצאים במצב סיעודי. אתה אמנם מתאר שהסיכוי להגיע למצב סיעודי מעל גיל 65 עומד על 50% אבל אין שום התייחסות לאורך הזמן מה שמשפיע באופן דרמטי מאוד על העלויות.