אני שכיר שמעוניין לחסוך לפנסיה בקופת גמל, המעסיק מחייב אותי לרכוש גם ביטוח אובדן כושר עבודה אבל אני מעדיף לוותר עליו ולהגדיל את החיסכון. האם אני יכל לוותר לגמרי על הכיסוי לאבדן כושר עבודה?

בשנים האחרונות ישנה תופעה הולכת וגדלה של שכירים המבקשים לבטח רבדי שכר בקופת גמל במקום בביטוח מנהלים או בקרן פנסיה, מתוך תפיסה שהם רוצים להעביר את ניהול החיסכון הפנסיוני לידיהם.

מדוע אנשים בוחרים לנהל את החיסכון הפנסיוני בקופת גמל?

- מגוון רחב של מסלולי השקעה, בהם מסלולי השקעה פאסיבים

- אפשרות לדמי ניהול מצבירה בלבד

- הפרדה בין החיסכון הפנסיוני לבין עלויות הביטוח

>>>לקריאה נוספת : האם כדאי להעביר את הכספים מקרן הפנסיה לקופת הגמל

למה לוותר על עלות הכיסוי הביטוחי לאבדן כושר עבודה?

בביטוח מנהלים ובקופת הגמל המעסיק רוכש עבור העובד את הכיסוי הביטוחי לאבדן כושר עבודה. כיסוי זה מקטין את הפקדת המעסיק לרכיב התגמולים.

לדוגמה,

בהתאם לחוק המעסיק מחוייב להפקיד לפחות 6.5% לרכיב התגמולים.

במידה ועלות אבדן כושר העבודה היא 1.2%,

האחוז שיופנה לחיסכון יעמוד על 5.3% בלבד.

נניח כי שכר העובד הוא 10,000 שקלים בחודש

אבדן החיסכון בכל חודש הוא 120 שקלים.

| חובת המעסיק | עלות אבדן כושר עבודה | אחוז לחיסכון |

| 6.5% | 1.2% | 5.3% |

האם העובד רשאי לבחור במוצר פנסיוני שאינו כולל ביטוח אובדן כושר עבודה?

האם רשאי עובד לבחור מוצר פנסיוני שאינו כולל ביטוח אבדן כושר עבודה? האם המעסיק מחוייב לבטח את עובדו בביטוח פנסיוני הכולל אבדן כושר עבודה, לאחר שהעובד הביע את רצונו להיות מבוטח במוצר שאינו כולל כיסוי זה?

סוגיה זו הובאה גם לפתחו של היועץ המשפטי לממשלה בדיון בעניינה של עובדת בחברת גל רוב יועצים. שהצטרפה למוצר פנסיוני בשנת 2008 ובחרה לוותר על הכיסוי הביטוחי במוצר.

בשנת 2010 העובדת נכנסה לאבדן כושר עבודה ופנתה לתבוע את חברת הביטוח מגדל שדחתה את התביעה בטענה שאין לה כיסוי לאבדן כושר עבודה.

העובדת הגישה תביעה לבית הדין האזורי לעבודה באר שבע כנגד מעסיקה שלא ביטח אותה באבדן כושר עבודה.

הרקע לטענתה הוא צו ההרחבה לפנסיית חובה.

בגרסתו המקורית של צו ההרחבה לפנסיית חובה נקבע כי באפשרות העובד לבחור את החיסכון הפנסיוני שלו ובלבד שחיסכון זה יכלול כיסויים למקרה מוות ונכות.

ולבחור, בהודעה בכתב למעסיקו בפרק הזמן הקצוב שלהלן בפנסיה מקיפה לרבות קופת גמל לקצבה, שאושרה ע"י הממונה, בה יהיה מבוטח החל מהמועד בו קמה לו זכאותו כקבוע בסעיף 6ה' -ז' לצו זה, ובלבד שתכלול גם כיסויים למקרה מוות ונכות (סעיף 3 א)

טענת המעסיק היתה כי העובדת בחרה להצטרף לפוליסת ביטוח מנהלים ולא לקרן פנסיה בידיעה שהיא לא תהייה מבוטחת לאבדן כושר עבודה.

עמדת היועץ המשפטי לממשלה : זכות העובד לבחור

נחזור לשאלות שאיתן פתחנו

- האם רשאי עובד לבחור מוצר פנסיוני שאינו כולל ביטוח אבדן כושר עבודה?

- האם המעסיק מחוייב לבטח את עובדו בביטוח פנסיוני הכולל אבדן כושר עבודה, לאחר שהעובד הביע את רצונו להיות מבוטח במוצר שאינו כולל כיסוי זה?

עמדת היועץ המשפטי לממשלה כפי שהובאה על ידי עו"ד דורון יפת, היתה כי יש להשיב על השאלה הראשונה בחיוב ועל השנייה בשלילה.

לטענת היועץ המשפטי לממשלה, סעיף 20 מבטא עיקרון יסוד בעולם החיסכון הפנסיוני, והוא חופש הבחירה המלא של העובד. בהתאם לכך, סעיף זה קובע חופש בחירה מלא של העובד בסוג המוצר הפנסיוני שבו הוא בוחר להפקיד את הכספים שמופקדים לטובתו, את החברה שתנהל את הכספים וככלל, את מסלול ההשקעה שבו ינוהלו הכספים. (מתוך חוות הדעת של היועץ המשפטי לממשלה)

סעיף 20 א : חוק הפיקוח על שירותים פיננסיים (קופות גמל)

עובד הזכאי להצטרף כעמית לקופת גמל, לפי כל דין או הסכם, לרבות הסכם קיבוצי (בסעיף זה – הדין או ההסכם), או להמשיך ולהיות עמית בקופת גמל כאמור, רשאי לבחור, בכל עת, כל קופת גמל המיועדת למטרה של קופת הגמל שנקבעה לפי הדין או ההסכם לצורך הפקדת תשלומיו ותשלומי מעבידו, בכפוף להגבלות על צירוף עמיתים שנקבעו בתקנון קופת הגמל ולהגבלות על הפקדת כספים לפי סעיף 22, ומעבידו של עובד כאמור לא יתנה את תשלום הכספים לקופת הגמל בעד עובדו ואת שיעור ההפקדה בעדו בכך שיופקדו בקופה מסוימת, מסוג מסוים של קופות או בקופה שיבחר העובד מתוך רשימה מסוימת של קופות, והכל אף אם נקבע אחרת בדין או בהסכם. (לקריאה)

עמדת הסתדרות העובדים : זכות העובד לבחור אך אין לו את הזכות לוותר

בניגוד ליועץ המשפטי לממשלה שקידש את זכות הבחירה של העובד, דווקא ההסתדרות המייצגת את העובדים בחרה להישען על צו ההרחבה לפנסיית חובה ועל חובתו של העובד ברכישת כיסויים ביטוחים לעניין אבדן כושר עבודה ומוות.

"זכותו של העובד לבחור את האכסניה שבה יבוצע לו ביטוח פנסיוני מקיף, ואין הוא רשאי לבחור, בניגוד להוראות קוגנטיות של צו פנסיה מקיפה, בהסדר פנסיוני שאינו כולל כיסויים למוות ונכות

היועץ המשפטי לממשלה רואה אף הוא בחשיבות הכיסויים הביטוחים בהסדר הפנסיוני ואת הפגיעה הצפויה בעובד ובמשפחתו במקרה של אירוע ביטוחי ולכן הוא שב ומדגיש כי בררת המחדל הכוללת כיסוים ביטוחים וככל הנראה עובד שבחר בחירה אקטיבית מודע למשמעות של בחירה זו ולהשפעתה עליו.

האם המעסיק חייב לבטח את עובדיו בהסדר שכולל ביטוח אובדן כושר עבודה?

בניגוד לסוגיה הקודמת, התשובה לשאלה הזאת היא פשוטה. כן.

המעסיק חייב לבטח את עובדיו (שלא בחרו לוותר על כיסוי זה), בביטוח לאובדן כושר עבודה.

צו ההרחבה לפנסיית חובה קובע כי במידה והעובד לא הודיע על בחירתו במוצר פנסיוני על המעסיק לבטח אותו בקרן פנסיה מקיפה, מוצר פנסיוני הכולל כיסויים ביטוחים מובנים.

לא הודיע העובד למעסיקו בכתב על בחירתו בפרק הזמן הקצוב הנ"ל על הקופה שבה בחר להיות מבוטח כאמור לעיל, יבטח אותו המעסיק מהמועד שבו קמה לו זכאותו, כקבוע בסעיף 6ה' עד ז' לצו זה, בקרן פנסיה מקיפה חדשה. (סעיף 3 ב)

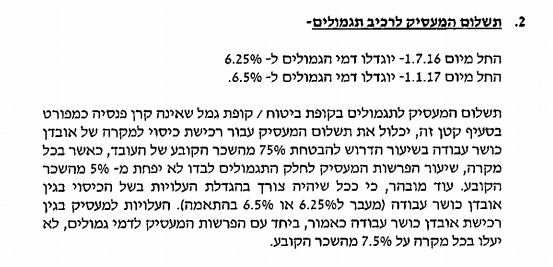

ובמידה והעובד בחר במוצר פנסיוני אחר, שאינו קרן פנסיה מקיפה, כלומר ביטוח מנהלים או קופת גמל, על המעסיק לרכוש עבורו ביטוח לאבדן כושר עבודה על 75% משכרו.

בשורה התחתונה

- חלה חובה על המעסיק לבטח את עובדיו בהסדר הכולל ביטוח לאבדן כושר עבודה.

- עמדת היועץ המשפטי לממשלה היא כי חובה זו של המעסיק לא חלה על עובדים שביצעו בחירה אקטיבית אחרת.

>>>קריאה נוספת : למה לעזאזל אני צריך ביטוח אבדן כושר עבודה?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מעניין מאוד.

תוכל לספר לנו מה היה בסוף פסק הדין של בית הדין לעבודה בעניין תביעת העובדת את חברת מגדל, במקרה שמתואר פה?

בבית הדין האזורי נדחתה התביעה של העובדת, היא הגישה ערעור. עמדת היועץ המשפטי לממשלה הוגשה לערעור.

השופטת הציעה כמחווה של רצון טוב שהמעסיק ישלם סכום כספי לעובדת, עמדה זו כמובן נדחתה על ידי המעסיק.

פסק הדין הסופי טרם פורסם.

יש שתי נקודות שברצוני להעלות:

1. לגבי חופש הבחירה, ועמדתו "הנאצלת" של היועמ"ש: במתן חופש בחירה לעובד, מטיל היועמ"ש חבות עלינו כחברה. הרי ביטוח לאומי, ומשרד הרווחה לא יתנו למשולל אכ"ע לגווע מרעב…, גם אם התנהג בחוסר אחריות ולא הגן על עצמו. פה צריך לבוא לידי ביטוי המחוקק ולעגן את החובה לביטוח פנסיוני מקיף, בחקיקה ראשית ומקיפה.

2. זה נחמד לחסוך בקופת גמל, כל עוד הכל בסדר. אבל אם אתה חו"ח נכנס לאכ"ע, בקרן פנסיה ובביטוח מנהלים ממשיכים להפריש עבורך לחסכון פנסיוני על חשבון חברת הביטוח. בקופת גמל אתה נתקע עם מה שחסכת עד קרות האירוע. לדוגמה אם בחור בן 30 שצבר 100,000 ש"ח, נקלע לאכ"ע… כל המקורות לפנסיה שלו הם אותם 100,000 ש"ח שחסך…, בעוד שאם אותו ביש מזל היה חוסך בביטוח מנהלים או בקרן פנסיה, היו חוסכים עבורו לאורך כל חייו, והיתה לו פנסיה סבירה…

לצערנו המבוטחים אינם ערים לנושא, ותפקידנו כסוכני ביטוח להגן עליהם כנגד העיוורון הזה.

הי עובד,

1. לא יודע האם קראת את כל נייר העמדה. עורך הדין מציין שם במפורש כי בררת המחדל אליה מכווין האוצר את החוסכים היא קרן הפנסיה בדיוק מהסיבה אותה ציינת, מרבית העובדים אינם מודעים. עבור העובדים שרוצים לבחור אחרת, זאת כמובן זכותם לבחור בכל מוצר אחר.

לא הייתי מציע להם לבנות על ביטוח לאומי, משם הם יקבלו גרושים.

2. במקרה הנל העובדת בחרה בביטוח מנהלים ללא סיוע של סוכן ביטוח. כמובן שבקרות האירוע גם הוא שורבב לתביעה. תפקידו של הסוכן הוא להציג ללקוח את המשמעות של בחירה זו או אחרת ובמידה והלקוח בחר אחרת, חשוב שהסוכן יציין זאת על גבי מסמך הנמקה.

אני חייב לציין שזה קצת "מצחיק" שהמדינה מחייבת אותנו בביטוח פנסיוני, ביטוח לאומי וביטוח בריאות, מס הכנסה ועוד דברים שאולי שכחתי, אבל על סכום פעוט יחסית שילקח מהפנסיה לטובת ביטוח כ"כ חשוב של אובדן כושר עבודה, המדינה פתאום כן נותנת אפשרות בחירה, מה שגורם בסוף למקרים מצערים כמו שתיארת.

שלום נדב,

אני עובדת כעצמאית וכשכירה שכעצמאית אני עוסקת בתחום הטיפולי. לאחרונה התענינתי ברכישת א.כ.ע. לחלק ההכנסה כעצמאית. להפתעתי ולגמרי במקרה כשביקשתי לכלול בהרחבה סעיף "עיסוק ספציפי" הובהר לי שחברת הביטוח אליה פניתי אינה מקנה כיסוי זה לתחום עיסוקי (בהכשרתי אני מנחה ב NLP ודמניון מודרך)

אשמח לכל הבהרה בנושא זה ? האם אתה מכיר תופעה זו ? לאן עליי לפנות ?

בתודה מראש על התייחסותך

הי ורד,

לא כל מקצוע יכל לקבל הגדרת עיסוק ספציפי, את יכולה אולי לנסות בחברת ביטוח אחרת.

רשימת העיסוקים משתנה מחברה לחברה.

אם עמדת היועץ מצדדת בחופש הבחירה, איך זה מסתדר עם מה שקורה בכל הקרנות הותיקות בהן לא ניתן לבחור את מרכיבי הביטוח ולא ניתן לעבור מאחת לאחרת או מותיקה לחדשה????

אתה יכל לעזוב קרן פנסיה ותיקה או ביטוח מנהלים עם מקדם ישן וטוב,

יתכן והמהלך הזה לא כדאי כלכלית ואתה נשאר שבוי במוצר

נדב , כל הכבוד !!!

אשמח להתייחסותך בכתבה או במייל ,

במידה ובביטוח מנהלים 7.5% לא מספיק לרכישת כיסוי מלא דהינו 75% מהשכר .

מה אחריות המעסיק או סוכן הביטוח .

בוקר טוב,

תקציב המעסיק לרכישת אבדן כושר עבודה מוגבל ל- 2.5% מהתקציב. בצורה כזאת שלתגמולים יופנו 5% והיתר לרכישת אובדן כושר עבודה.

במידה ועלות הכיסוי יקרה יותר לעובד יש אפשרות להשלים את הרכישה מכיסו.

בכל אופן לסוכן אני מציע לתעד את החלטת העובד במסמך ההנמקה.

ברשותי פוליסת עדיף כבעל שליטה. בגיל 65 חברת הביטוח סיימה ביוזמתה את אובדן כושר עבודה. א. האם אפשר להאריך את הביטוח? ב. האם ניתן ואם כן האם כדאי להגדיל ב 2.5% של אכע א. התגמולים? תודה

ברצוני לבטל את ביטוח האכ"ע על חלק השכר שמופקד לגמל, על מנת להגדיל את התגמולים.

המעסיק, אשר מודרך ע"י הסוכנות שאיתה הוא עובד, צפוי להתנגד ולהגיד שהוא מחוייב לבטח, כפי שהוא כבר עשה בפעם הקודמת שביקשתי.

האם פניה שלי אליו עם עמדת היועץ המשפטי לממשלה תעשה את העבודה?

אני לא רוצה לבקש ממנו שוב אם אני לא בטוח ב100% שהוא מחויב לכך.

ממליץ שתעביר את עמדת היועץ המשפטי כפי שמופיעה כאן לסוכנות, יתכן והם לא מודעים לה.

היי נדב

נדרשת התייחסות לסוגיה מה קורה כאשר חברת הביטוח מסרבת לבטח את העובד עקב מצב רפואי קיים

לא חושב שקיימת כאן סוגיה,

מציע לסוכן ולמעסיק לתעד את הודעת הסירוב

יש לי קרן פנסיונית ישנה וטובה, אבל את ביטוח א.כ.ע. אני לא רוצה לעשות באותה חברת ביטוח.

האם יש חובה לעשות את הביטוח א.כ.ע. באותה חברת ביטוח או אני יכול לבחור איזו חברת ביטוח שאני רוצה?

במידה ויש לך קרן פנסיה אתה לא יכל לרכוש בנוסף אבדן כושר עבודה מעבר לזה הקיים בתכנית.

במידה ויש לך ביטח מנהלים, אתה יכל לרכוש בנפרד את הביטוח לאובדן כושר עבודה.

שים לב שבהצטרפות לביטוח המנהלים החדש תצטרך למלא הצהרת בריאות

נדב היי,

פוסט מעולה כהרגלך! תודה רבה על העזרה ועל ההסברים מאירי העיניים, הברורים והמפורטים.

מאוד נהנתי לקרוא 🙂

ברשותך, מספר שאלות:

1. במילים פשוטות – עובד שבחר להיות מבוטח בקרן פנסיה מקיפה חדשה כמוצר הפנסיוני שלו, לא יכול לבטל את ביטוח אובדן כושר העבודה בקרן הפנסיה ולהפנות יותר כסף לרכיב החיסכון (על חשבון רכיב הביטוחים).

אין אפשרות שכזו כי ככה המוצר בנוי.

זה המצב בעצם?

2. במידה והמעסיק של אותו עובד (שמבוטח בקרן פנסיה מקיפה חדשה) משלם לו מיוזמתו ועל חשבונו ביטוח אובדן כושר עבודה פרטי "חיצוני" (בלי קשר לקרן הפנסיה), מה היתרונות של זה?

למה מעסיקים עושים את זה אם רוב העובדים שלהם מבוטחים פנסיונית דרך קרנות פנסיה מקיפות?

האם אפשר לקבל פעמיים את הכסף או שביטוח האחד "מבטל" את השני?

3. במילים פשוטות – אם אני מבין נכון, עובד שבוחר בקופת גמל/ביטוח מנהלים כמוצר הפנסיוני שלו, אזי המעסיק של אותו העובד *מחוייב* לבטח אותו באובדן כושר עבודה פרטי "חיצוני", על חשבונו של המעסיק, בנוסף לרכיב תגמולי המעסיק שמופרשים לקופת הגמל/ביטוח המנהלים?

זה משהו שהחוק מחייב תא המעסיק לעשות כדי שלעובד יהיה מי שידאג לו?

4. האם זה נכון מה שהמגיב עובד אמר?…

בקרן פנסיה אם אתה נפצע ומאבד כושר עבודה, אזי קרן הפנסיה תמשיך לשלם לך את התגמולים שהיו לך כמו שהם לכל אורך חייך? (הפרשת עובד+הפרשת מעביד+פיצויים)

ובקופת גמל/ביטוח מנהלים, חברת הביטוח לא מחוייבת להפריש לך אחרי שנפצעת שום כלום, ומה שחסכת עם הפציעה זה מה ש"נתקעת" איתו לפנסיה?

תודה רבה מראש על התשובות!

בבקשה,

1. אכן, זה המוצר. ניתן לוותר על הכיסוי לאבדן כושר עבודה רק החל מגיל 60.

2. היו בעבר מקרים בהם מעסיקים היו רוכשים ביטוח אבדן כושר עבודה גם לעובדים המבוטחים בקרן פנסיה כסוג של הטבה. הביטוח היה כולל הרחבה עיסוקית וביטוח על 75% מהשכר. עובדים רבים נהגו להקטין את הכיסוי הביטוחי בקרן הפנסיה.

סביר להניח שבמועד קרות האירוע, העובד יקבל רק ממקור אחד.

נגעתי עוד בסוגיה הזאת כאן https://pensuni.com/?p=2089

3. נכון, תיקון 16, קיבע את חובת המעסיק לרכוש לעובד ביטוח לאבדן כושר עבודה

4. לא בהכרח. תלוי בכיסוי שקיים לך והאם הוא כולל שחרור במקרה של אבדן כושר עבודה. בביטוח מנהלים במרבית המקרים המוצר כולל שחרור. בקופת הגמל – לא.

תודה רבה על התגובה ועל התשובות המפורטות.

מעריך את זה.

היה לאחרונה פסיקה של בית המשפט שזה לא עינינו של המעסיק האם העובד בוחר לבטח באובדן כושר עבודה או לא. הודה על התייחסותך בהתאם תודה.

נכון מאוד, החומרים שמופיעים כאן מתייחסים לאותו פסק הדין והתפרסמו לפני פסיקת בין המשפט.

לטענת בית המשפט, סעיף 20, וזכותו של העובד לבחור לעצמו את החיסכון הפנסיוני (או את הכיסוי הביטוחי) גוברת על כל צו אחר.

נדב שלום, שכנה שלי, בתפקיד ניהולי, בגיל בסביבות ה- 45+, שכר מבוטח בקרן פנסיה מקיפה עד תקרה, והתוספת, כ- 15 א' שח חודשי, בביטוח מנהלים עם פרק אכ"ע. אותה גברת מעוניינת לתרום כליה. בניגוד לבעיות רפואיות "שנופלות" על האדם משמיים, כאן מדובר על אישה מבוטחת, שהולכת במודע לבצע סוג של "פציעה" או "פגם" בגופה. מה קורה עם הכיסויים שלה בקרן הפנסיה המקיפה, וביטוח אכ"ע, במקרה של התפתחות נכות/אכ"ע בעתיד, בין אם זה כתוצאה ישירה מתרומת הכליה, ובין אם בגלל בעיה רפואית אחרת? האם קרן הפנסיה, והאם ביטוח אכ"ע ישלמו גמלה חודשית בגין נכות / אכ"ע? תודה

בקרן הפנסיה המקיפה אין החרגה במקרה הזה, לגבי ביטוח המנהלים צריך להיכנס לתנאי הפוליסה ולראות האם יש סייג "לפגיעה אישית" והאם בכלל תרומת כליה תיכנס להגדרה של פגיעה אישית, אני מניח שהיא עושה את הליך במקום מסודר ולכן אני לא חושב שבית המשפט ישפוט לרעתה במקרה הזה. (שוב הערכה שלי)