החל מינואר 2018 הבעיה המתוארת כאן אינה רלוונטית וניתן להעביר כספים לקרן הפנסיה לצורך פרישה מיידית.

>>>קריאה נוספת : מה קרה בשנת 2018 בקרנות הפנסיה.

חסכתי מליון שקלים בקופת גמל ואני מתקרב לגיל פרישה. למה אף קרן פנסיה לא מתקשרת אלי? אני מעוניין להעביר את הכספים כדי לקבל קצבה והמצב קשה יותר ממה שחשבתי.

הבעיה שאתה מתאר לא מפסיקה להטריד את אנשי אגף שוק ההון במשרד האוצר. בחלומם רואים הפקידים שוק תחרותי בו תתקיים הפרדה בין החיסכון לטווח ארוך לבין תשלום הקצבאות.

החוסך יחסוך לפנסיה במשך השנים באמצעות המוצרים השונים : קרן פנסיה, ביטוח מנהלים וקופות גמל. כל אחד יבחר את המוצר הטוב ביותר עבורו עד לגיל הפרישה ובגיל הפרישה יבחר החוסך במוצר פנסיוני חדש, מוצר שישלם לו את פנסיית הזקנה.

בעולם אותו מנסים לפתח במשרד האוצר, יגיע החוסך לגיל פרישה ויבחר מאיזה מוצר לקבל את פנסיית הזקנה שלו. באיזה מוצר הוא יבחר? בזה שייתן לו את המקדם הטוב ביותר. לצורך עידוד התחרות בתחום פרסמה לא מזמן המפקחת על הביטוח חוזר המאפשר מתן הטבות בדמי ניהול גם לפנסיונרים (לכניסה).

למה אין תחרות על הכספים בקופות הגמל?

קרנות הפנסיה, או למעשה, החברות המנהלות של קרנות הפנסיה היו מאוד רוצות לקבל את כספי הגמל שלך ולהעניק לך קצבה. עבורם מדובר בהכנסה מיידית מדמי ניהול.

אבל, החברות המנהלות, מנהלות את קרנות הפנסיה בנאמנות עבור העמיתים בקרן. כל יציאה לפנסיה של פנסיונר גורמת לפגיעה בחוסכים הקיימים בקרן.

ולכן קיימת הדילמה, האם לקבל פורשים לפרישה מיידית ולהרוויח דמי ניהול או לפגוע בחוסכים הקיימים.

כיצד סביבת הריבית הנמוכה פוגעת בחוסכים בקרנות הפנסיה?

מנהלי קרנות הפנסיה שואפים להרוויח, אז מדוע בעצם הם מסרבים לקבל כספים שנועדו לפרישה מיידית?

במועד הפרישה של פנסיונר בקרן הפנסיה מעבירים את הכספים אותם הוא חסך מתיק החוסכים לתיק הפנסיונרים. בעצם העברה יוצרים פעולה חשבונאית של התחייבות.

התחייבות למה?

התחייבות לתשלום הקצבאות לכל ימי חייו.

מול אותה התחייבות צריך להעמיד נכסים, הנכסים הם הכספים שעומדים לרשות הפנסיונר היום.

בשונה מהנחת התשואה הגלומה במקדמים, הנחה של 4.26%. חישוב שווי ההתחייבות לפנסיונרים במאזן האקטוארי נעשה על ידי היוון הקצבאות הצפויות לפי הריביות בפועל ביום החישוב.

שווי ההתחייבויות מחושב לפי הריבית בפועל מכיוון וזאת מייצגת באופן הטוב ביותר את התשואה על נכסים המתאימים לאופי ההתחייבויות לפנסיונרים.

בגלל הפער בין הריביות היום בפועל, לפיהן מחושב המאזן האקטוארי, ובין הנחת התשואה, לפיה מחושבים המקדמים, היתרה הצבורה של החוסך במועד פרישתו שונה מהנכסים שקרן פנסיה נדרשת להעמיד עבורו במאזן.

לכן, כיום במועד הפרישה, החוסך יוצר גרעון אקטוארי לקרן. פער כזה, שנוצר בגלל הפורש, נופל כולו על העמיתים בקרן ויוצר סבסוד ביניהם.

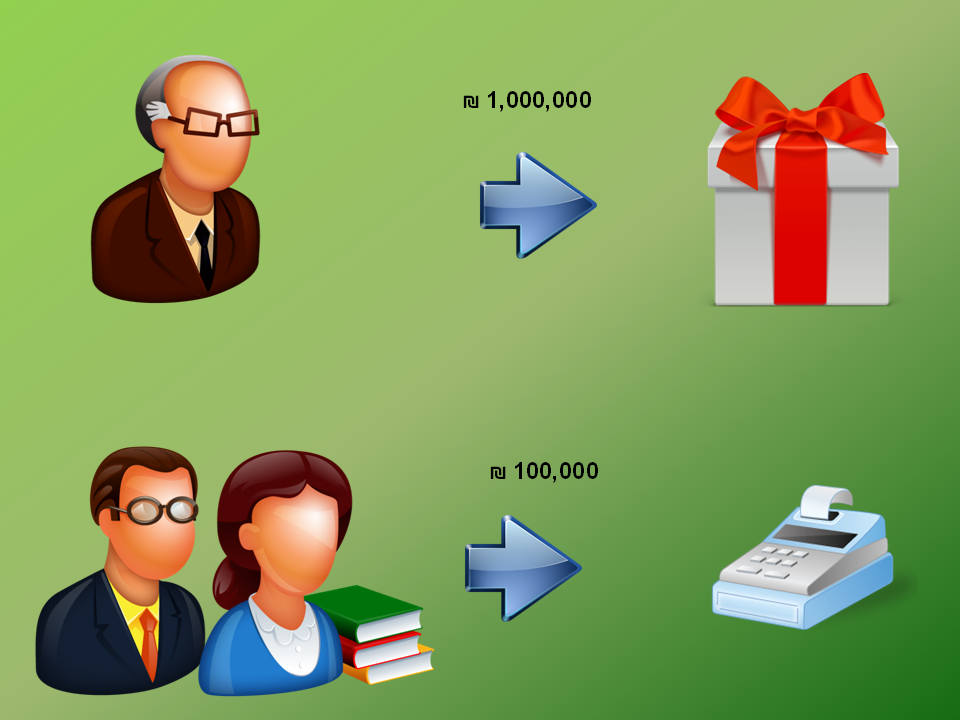

לדוגמא:

פורש בעל מליון שקלים היוצא לפנסיה זכאי לקבל לפי מקדם של 200 פנסיית זקנה של 5,000 שקלים בחודש. אך מכיוון והריבית לצורך חישוב ההתחייבות נמוכה מהריבית במקדם, נדרשת קרן הפנסיה לרשום לצורך התחייבות מליון ומאה אלף שקלים.

מהיכן מביאה קרן הפנסיה עוד 100,000 שקלים עבור הפנסיונר? את הכספים הנוספים עליהם מתחייבת קרן הפנסיה, משלמים מידי חודש שאר העמיתים בקרן שעדיין לא פרשו.

כדי להימנע מסיבסוד זה נמנעות קרנות הפנסיה מלקבל עמיתים חדשים לצורך פרישה מיידית.

חוסכים שמבקשים להעביר כספים מקופת גמל אל קרן הפנסיה נדרשים להמתין, לפעמים, אפילו חמש שנים עד שיוכלו לצאת לפנסיה מקרן הפנסיה.

האם אין פתרון אחר למבקשים לצאת לפרישה מיידית?

חוסכים שמבקשים להמיר היום את כספם לצורך פרישה מיידית יכולים להעביר את הכספים למוצרי גיל שלישי שקיימים בחברות הביטוח. אמנם מוצרים אלו לא מעניקים את אותו המקדם שקיים בקרן הפנסיה והם לא זכאים להבטחת תשואה אך יש בהם מגוון רחב של פתרונות למי שמבקש להמיר את כספי הגמל לקרן הפנסיה.

בשורה התחתונה, מה ניתן לעשות?

- לא להמתין עד לרגע הפרישה, להעביר את הכספים מקופת הגמל לקרן הפנסיה כמה שנים קודם

- לנסות למצוא קרן פנסיה שתקבל את הכספים לפרישה כמה שיותר מוקדם

- זקוקים לחלק מהכסף היום? תנסו לשלב עם פתרונות ביניים. תקבלו אנונה מקופת הגמל ובעוד מספר שנים תקבלו קצבה מקרן הפנסיה.

- תמיד אפשר לבחון את פתרונות הגיל השלישי בחברות הביטוח.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לפי מה שהבנתי אתה רומז שמי שמתכוון להשתמש בקופג כמקור לקצבה יקבל מקדם אישי שיהיה יותר גרוע ממקדם בקרן בהפנסיה ?

בנוסף לא ברורה לי ההערה של הסבסוד מאחר והחסכון הוא אישי ו הסיכון האקטוארי היחיד לפורשים הוא מוות וזה מגולם במקדם

אשמח לקבל הבהרות

הי איתן,

אני כותב שמי שמתכנן להעביר כספים מקופת גמל לקרן פנסיה יגלה שלעשות את זה בגיל פרישה זאת טיפה בעיה ועדיף לא לחכות לרגע האחרון ולהתחיל לתכנן את המהלך בגיל 60.

את הערה השנייה שלך לא כל כך הבנתי, בקרן פנסיה (בניגוד לביטוח מנהלים) יש שני תיקים (לא קשור למסלולי השקעה), תיק חוסכים ותיק פנסיונרים. בהעברת כספים ממחצב חיסכון למצב של מקבל קצבה נוצר היום סיבסוד שמשמעותו שהפנסיונרים מקבלים קצבה השווה הרבה יותר מסך הנכסים שלהם, את הפער מסבסדים החוסכים הצעירים.

זה עדיין רלוונטי כשקיימות פנסיות ברירת מחדל?

הן לא חייבות לקבל את הכספים?

משנת 2018 הפוסט הזה לא רלוונטי, ניתן לנייד קופת גמל לכל קרן פנסיה

היי, האם כשעושים מעבר מקופת גמל לקרן פנסיה.

זה מחייב דמי ניהול על ההפקדות???

תודה רבה @נדב

בניוד לא משלמים דמי ניהול. במידה ותבצע הפקדות תשלם דמי ניהול על ההפקדה

נדב האם יש דרך חוקי להביק חלק מהפקדות על אישתי או לפחות התשלום יהיה נחשב זוגי אחרי זה הרבה הולך למס?

לא ניתן לנייד כספים לבן הזוג או לבצע הפקדות כשכיר לבן זוג.

ניתן במקרה של גירושים להעביר חלק מהסכום על שם האישה.

שלום נדב, תודה על הפוסטים המעניינים,

אני מנסה להבין מדוע עלתה כל הסוגיה? מה רע בלקבל קצבה מקופת הגמל? למה זה פחות טוב מלקבל קצבה מקרן הפנסיה?

תודה!

העולם מתחלק לשתיים, קופה משלמת קצבה (כמו קרן פנסיה או תכנית ביטוח) וקופה לא משלמת קצבה כמו קופת גמל.

קופת גמל לא יכולה לשלם קצבה בפרישה.

אז מהי קופת גמל משלמת לקצבה?

האם לא כל הכספים שנכנסו לקופת הגמל אחרי 2008 הם לקצבה?

נכון, כספים שהופקדו לאחר שנת 2008 הם כספים לקצבה שנחסכים בקופה לא משלמת לקצבה.

לצורך קבלת הקצבה צריך להעביר את הכספים לקופה משלמת לקצבה.

שלום נדב,

מה קורה כאשר לחוסך יש גם קרן פנסיה וגם קופ"ג, האם בגיל פרישה כשירצה לנייד את כספי הגמל לחשבונו בקרן הפנסיה הקרן תוכל לסרב ?

שנית, למיטב הבנתי אם לפורש יש מספיק כסף בקרן הפנסיה שיכול להבטיח קצבה מינימלית (כ 4000 ש"ח), את כספי הגמל יוכל למשוך בצורה הונית ולא קצבתית. האם אני צודקת ?

תודה

שלום שמחה,

תודה על התגובה.

גם במקרה שלחוסך יש קרן פנסיה וקופת גמל באותה חברה עדיין הוא עשוי להיתקל בבעיה בהעברת הכספים לקרן הפנסיה. ישנם מקרים בהם החברות באות לקראת החוסכים במצב זה.

אכן, במידה ולחוסך יש קצבה שעולה על סכום הקצבה המזערי, כ- 4500 שקלים הוא יוכל למשוך את יתרת הכספים בסכום חד פעמי.

שלום נדב

לאור הצעה אטרקטיבית אני מתלבט האם להעביר את קופ"ג שלי לחברה אחרת מזו שמנהלת את קרן הפנסיה.

האם לדעתך לאור השינויים האחרונים בקופות הגמל (תיקון 13), עדיין צפויה בעתיד בעיה בהעברת קופ"ג לקרן פנסיה כך שיש יתרון בניהול שתיהן באותה חברה?

ככל הנראה אחרי כניסת הרפורמה שמבטיחה לפנסיורים 60% אגרות חוב מיועדות ביולי 2017 לא תהייה עוד בעיה לנייד כספים לקרן הפנסיה בגיל פרישה.

שלום נדב,

אני מאוד נהנה לקרוא את הפורום שלך!

יש לי כמה שאלות:

1. הבנתי ששינוי שעומד להכנס ביולי 2017 אמור לתת עדיפות לפנסיונרים מבחינת אגרות חוב וכל מה שישאר ילך לעמיתים הפעילים.

עד כמה שאני מבין בקרנות הפנסיה לא אמורים להיות הרבה עמיתים שהם בגילים ממש לפני או אחרי פרישה עם חסכונות גדולים. הרי פנסיה חובה נכנסה רק ב2008. אז לדעתי עמיתים הפעלים אמורים להינות באופן ודאי מ-60% האלו או שאני לא מבין משהו? האם עמתים של קרן ותיקה בצורה כלשהי יהנו מתיקון זה?

2. למה אתה אומר שלא תהיה בעיה לנייד כספים לקרן הפנסיה בגיל פרישה? איך זה משפר את מצב הקיים?

תודה מראש,

דימה

שלום דימה

1. קרנות הפנסיה החדשות התחילו בשנת 1995, כך שככל הנראה לאחר שהפנסיונרים יקבלו 60% אגרות חוב מיועדות יתר החוסכים יקבלו כ- 27% תשואה מובטחת. השינוי הזה אינו רלוונטי לחוסכים בקרנות הפנסיה הותיקות,

2. יחד עם השינוי באחוז אגרות החוב לפנסיונרים עתיד להשתנות גם מנגנון חישוב הקצבה לפנסיונרים, כך שפרישה של פנסיונר לא תיצר עוד גרעון בקרן הפנסיה. והתחייבות כלפי הפנסיונר תתעדכן בהתאם לתשואות שתשיג קרן הפנסיה בשוק ההון.

שלום נדב

שאלת המשך – האם לאחר שכספי קופת גמל מועברים לתוך קרן פנסיה ההקצאה של 60% אג"ח מיועדות תהיה על כל הסכום או רק על החלק שמלכתחילה היה בקרן הפנסיה?

ביציאה לפנסיה כל הכספים זכאים להקצאה של 60% אגרות חוב מיועדות. לכן קיימת תקרה להעברה לקרן הפנסיה.

תודה רבה.

מהי התקרה?

התקרה היא 47,592 שקלים לשנה בשנת 2017

נדב שלום

אשתי בגיל פנסיה מחזיקה קופת גמל לא משלמת קצבה 140000 ש"ח באלטשולר וביטוח מנהלים הוני מ 2006 140000 ש"ח בהראל מקדם קצבה 213.8.

מס הכנסה אמר לה שהיא חייבת לאחד את את קופת הגמל וביטוח המנהלים בקופה משלמת קיצבה על מנת שתהיה פטורה ממס ולקבל את הכסף כקצבה:

1. האם זה נכון

2. איזה גוף יקבל את שני הסכומים האלה לקופה אחת?

3 מה יהיה מקדם הקצבה לאחר האיחוד.

4 האם הקופה החדשה תהיה בשיטת האנונה (תשלום קצבתי בהתאם לכמות הכסף מחולקת לחודשים צמודה למדד/דולר)

בוקר טוב אבי,

1. קופת גמל אינה יכולה לשלם קצבה ולכן אינך יכל למשוך ממנה את הכספים במידה ואין לך קצבה מזערית במקום אחר.

2. אתה יכל לבחון העברת הכספים להראל לאחד ממוצרי הביטוח ולקבל קצבה משתי הפוליסות במקביל

3. בהתאם למוצר הנבחר, גילה של אשתך ומסלול הפרישה. סביר להניח שיהיו לך שני מקדמים, אחד 213.8 והשני בהתאם למוצר שתבחר להעביר אליו את הכספים

4. לא, המוצר החדש יהיה קצבתי וצמוד לרווחי ההשקעות במסלול.

שלום נדב,

שאלת המשך בנוגע לשרשור, אך קודם – הרשה לי להודות לך בשם קהל הקוראים על העזרה והמענה המפורט והאדיב 🙂

אמי בת 63 וצפויה לפרוש בגיל 67, והפנסיה התקציבית אותה היא צופה לקבל היא 5,500 (מעל הקצבה המזערית). כמו כן בידיה קופ"ג של הפרשות "פיצויים" סביב 175,000 וקופ"ג תגמולים בסך 86,000 (חלקם בגין השנים שלפני 2008 וחלקן בגין השנים לאחר 2008):

1. האם לאור העובדה שהפנסיה התקציבית עולה על הקצבה המזערית, תוכל אמי להוון את החלק בפיצויים ובתגמולים שלאחר 2008?

2. אם כן, האם תצטרך להעבירם לשם כך לקופה משלמת או שגם "קופה לא משלמת" תוכל להוון לה?

3. אני מניח שאת החלק בתגמולים ובפיצויים שלפני 2008 אין בעיה לקבל מהקופה הלא משלמת. האם אני צודק?

4. קראתי בשרשור שציינת שמי שיפרוש בשנים הקרובות לא צפוי להיתקל בבעיה אותה ציינת בעבר לפיה קופות משלמות מסרבות לקבל פונים מ"קופות לא משלמות". האם יש עדכון בנושא?

המון תודה על היחס והעזרה מראש!

שלום ישראל,

ראשית תודה

1. כן, יש לה אפשרות להוון את הכספים. חשוב לזכור כי יתכן והיוון יהיה חייב במס או יבוא על חשבון הפטור ממס שתקבל על הפנסיה התקציבית

2. לדעתי תוכל למשוך ישירות מהקופה כפוף לאישור מס הכנסה.

3. אין בעיה

4. החל מינואר לא צפויה בהעברת כספים מקופת גמל לקרן הפנסיה לצורך קבלת קצבה מיידית.

תודה רבה על ההתייחסות והמענה המפורט!

יום טוב!

אם יש לי קרן פנסיה עם דמי ניהול 0 מהצבירה ודמי ניהול 2 מהפקדה (הטבה של הסתדרות המורים

ויש לי אפשרות לפתוח קופת גמל בדמי ניהול 0.7 שנתי האם משתלם לי לעשות את ההפקדות לקופת הגמל ופעם בשנה לנייד את הכסף לקרן הפנסיה ובכך להתחמק בעצם מדמי הניהול על ההפקדה? או שאין אפשרות כזו

ניתן לעשות זאת, רק כך בחשבון שאתה מאבד את הכיסויים הביטוחים שיש לך בקרן הפנסיה. בנוסף, תבדוק את מעמד דמי הניהול שלך ברגע שאתה מפסיק להפקיד. בדרך כלל אתה תאבד את ההטבה שלך.

שלום נדב

אני מצטרף לתודות של השואלים הקודמים על מענה אדיב ומהיר.

האם לאחר הקמת קרן פנסיה ברירת מחדל תהיה העברת כספי קופת גמל "לא משלמת" אל קרן פנסיה ברירת מחדל יותר פשוטה?

האם בתנאי הפעילות של קרן פנסיה ברירת מחדל היא מחוייבת לקבל כספי קופת גמל לא משלמת על מנת לשלם קיצבה ?

ערב טוב רמי,

לאחר ינואר 2018 אין עוד בעיה בהעברת קופות גמל וביטוחי מנהלים אל קרן הפנסיה.

(לקרנות בררת המחדל אין קשר לזה, באפשרותך להעביר כספים לכל קרן שתרצה)

קראתי במספר תשובות שלך על מגבלת העברת כספים לקרן פנסיה (48000) בשנה.

אני מניח שמדובר רק בהעברה מקופה כלשהי לקרן מקיפה?

כל אלו ש"קונים" פנסיה בגיל מבוגר, או מעבירים מקופה לא משלמת לקופה משלמת לטובת פנסיה חודשית. הם מעבירים לפנסיה מקיפה? או כללית ואז אין להם את האגח המיועדות?

נדמה לי שהתבלבלתי במשהו, נדמה לי שקראתי שיש לכל הפנסיונרים את ה60% מיועדות, אבל אז מה לגבי כאלו כמו שאמרתי שמפקידים המון בבת אחת לפני הפרישה.

תודה על כל התשובות…

הי עידן,

ראשית שים לב שהכתבה הזאת כבר לא רלוונטית. כיום ניתן לנייד כספים לקרן הפנסיה לקבלת קצבה.

ניוד לקרן פנסיה (או הפקדה לקרן) מקיפה מוגבלת בתקרה. התקרה השנה היא כ- 52 אלף ש"ח עבור כל שנת וותק בקופה. בהפקדת כספים הוותק למעשה הוא שנה.

כל מי שיעביר כספים לקרן המקיפה יהיה זכאי בפרישה ל – 60% תשואה מובטחת על הכספים.

מי שיפקיד סכום גבוה ערב הפרישה, יוכל להכניס רק 52 אלף למקיפה וכל היתר יופנה לקרן המשלימה שאינה זכאית לתשואה מובטחת.

הפתרון הוא הפקדה כמה שנים לפני הפרישה לקופת הגמל וניוד בהמשך לקרן הפנסיה.

האם לוקחים ביטוחים במקרה של ניוד? ובמקרה של אותה הפקדה בסכום התקרה, כנל, לוקחים ביטוחים?

היי נדב,

אני בת 30 ויש עוד כמה שנים טובות לפנסיה 🙂

האם ההמלצה להעביר את קופת הגמל לקרן פנסיה עדיין עודנה?

מכיוון ששונו התקנות.

כידוע – בקרן פנסיה יש ביטוח ובקופת גמל אין.

האם יש לזה משמעות ?

מה ההמלצה שלך ?

להשאיר את קופת הגמל או להעביר אותה להפקדות בקרן פנסיה קיימת ?

היי נדב,

לאבא שלי יש כמה קופות גמל עם שווי כולל של כ250K.

אבי בן 80 ומקבל קצבת פנסיה מקרן ותיקה, הם כאמור אמרו שאי אפשר להעביר את הסכום מהקופות לצורך קבלת קצבה אליהם בגלל שאצליהם זו פנסיה ישנה יותר.

האם אפשר בגיל 80, לפתוח פנסיה חדשה בחברה אחרת בנוסף לותיקה, ולהעביר אליה את קופות הגמל לצורך קבלת קצבה? ואם כן, האם השארים יזכו להמשך קבלת הקצבה\אנונה במידה וסכום הקרן (סכום הקופות ברגע ההעברה לקרן הפנסיה) לא שולם במלואו כקצבה במהלך חייו של המבוטח?

תודה!

בגיל כזה הכדאיות לקבלת קצבה מהכספים פוחתת,

ניתן להעביר את הכספים לביטוח מנהלים ולבחור תקופת הבטחה, במקרה מוות ימשיכו המוטבים לקבל תשלום מהפוליסה עד לתום תקופת התשלומים המובטחים.

כדאי לבדוק את הכדאיות של המהלך

שלום נדב,

אתה מזכיר את פתרון הביניים של לקיחת אנונה.

האם יתכן שאתה מתבלבל?

למיטב הבנתי ניתן לקבל (היום) אנונה ממספר מכשירים אבל לא מקופת גמל עם כסף המיועד לקצבה.

עם זאת, נראה שהמחוקק כן מאפשר משיכת אנונה מקופות כאלו (בהנתן ביטוח אריכות חיים, משמע קצבה מזערית מקרן פנסיה).

נראה שהחברות לא מציעות את הפתרון הזה מטעמים השמורים עימם. האם צפוי שינוי? האם ידוע לך אחרת?

אנונה יכולה להיות מאוד אטרקטיבית למי שמנהל את הכסף בעצמו במסגרת חשבון IRA ומעוניין להמשיך לנהל אותו לאחר הפרישה.

תודה

בוקר טוב ששי,

שים לב שהכתבה הזאת לא רלוונטית כבר והיא נכתבה כאשר לא היה ניתן להעביר כספים לפרישה מיידית אל קרן הפנסיה.

לעניין אנונה – ניתן לקחת כזאת מכספים הונים מקופת גמל או ביטוח מנהלים הוני (או כספים שנמצאים בקרן השתלמות).

לעניין ביטוח אריכות ימים – כרגע אין שום שינוי. הבעיה כאן נובעת מהצורך של פיתוח ביטוח אריכות ימים על ידי חברת ביטוח עבור קופות הגמל