פרישה מוקדמת היא פרישה לפני גיל הפרישה הרשמי. בגיל הזה החיסכון הפנסיוני חייב במס הכנסה וביטוח לאומי. פורשים שחולמים על פרישה מוקדמת צריכים לבחון את כיצד הם עתידים לממן את המחיה בתקופה הזאת.

המשמעות של פרישה מוקדמת היא פרישה לפני גיל הפרישה הרשמי 67 לגבר ואצל נשים בהתאם לשנת הלידה שלהן. חוסכים שמתכננים לצאת לפרישה מוקדמת מגדירים את המקורות מהם יחיו עד לקבלת הקצבה. בעבר עסקנו בשאלה על מקומו של החיסכון הפנסיוני בשלבי הפרישה המוקדמת, כעת אני רוצה להתמקד בשימוש בכספים עד לגיל הפרישה הרשמי.

למה גיל הפרישה כל כך חשוב?

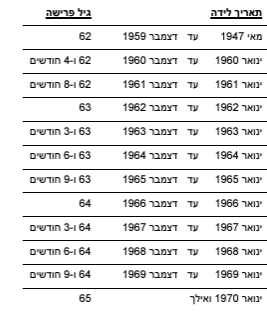

גיל הפרישה היום לגברים בישראל הוא 67, אצל נשים גיל הפרישה נקבע בהתאם לשנת הלידה. עבור נשים שנולדו בשנת 1962 גיל הפרישה הוא 63 והוא הולך ועולה בהדרגה עד שיגיע בשנת 2035 לגיל 65.

גיל הפרישה הרשמי מזכה את הפורש בלא מעט הטבות:

- זכאות לקצבת אזרח ותיק (קצבת זקנה)

- פטור מתשלומי ביטוח לאומי על הפנסיה

- זכאות לפטור ממס הכנסה חלקי על הקצבה (קיבוע זכויות)

- זכאות לקצבה מלאה מקרנות הפנסיה הותיקות

חוסכים שפורשים קודם לכן יגלו שאת החיסכון הפנסיוני אפשר לנצל החל מגיל 60. אך מלבד העובדה שבגיל הזה הקצבה עשויה להיות חייבת במס הכנסה וביטוח לאומי היא תהייה נמוכה משמעותית מהקצבה שתקבלו בגיל הפרישה.

איך נחיה עד לגיל הפרישה?

יתכן שכדאי לנצל עד גיל 67 את החיסכון שנצבר לנו בתיק ההשקעות ולממש את הקצבה רק מגיל הפרישה הרשמי?

בדקות הקרובות נבחן את הכדאיות בכל אחת מהאפשרויות וכפי שתראו בהמשך, אין תשובה אחת לשאלה.

לחיות מכסף פנוי ודחיית הקצבה לגיל פרישה

מי שמתכנן לפרוש מוקדם משריין לעצמו כסף פנוי, הכספים יכולים להיות מושקעים בתיק השקעות או להיות חלק מהחיסכון הפנסיוני בקרן השתלמות, כספים הונים בקופת הגמל וביטוח המנהלים או כספים פנויים שמנוהלים בפוליסת חיסכון.

המשותף לכספים אלו שהם כספים נזילים שאנו יכולים לפדות בכל שלב ולכל מטרה. במקום לקבל קצבה חודשית אנו יכולים לבצע משיכה לשיעורין או להגדיר אנונה שתשולם לנו מידי חודש.

האם המשיכה חייבת במס?

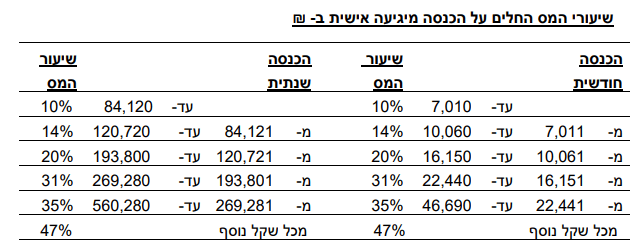

משיכת הכספים אינה חייבת במס שולי או ביטוח לאומי ואנו נשלם מס רווחי הון בהתאם למוצר שבו מושקעים הכספים. לצורך הדוגמה כספים מתיק השקעות יהיו חייבים במס רווחי הון בשיעור של 25% על הרווח הריאלי ואילו כספים פטורים בקרן השתלמות יהיו פטורים ממס.

חשוב לזכור כי החל מגיל 60 בהתאם לתיקון 137 לפקודת מס הכנסה, המס שיחול על הפורש יהיה בהתאם למס השולי שלו (בהתאם למדרגות המס מיגיעה אישית) ולא מעבר ל – 25%.

לצורך הדוגמה פורש שהרוויח השנה 120 אלף ש"ח בשוק ההון צריך לשלם רק 14% מס ולא 25% מס ובאפשרותו לנצל גם את נקודות הזיכוי שלו כתושב ישראל.

מדרגות מס הכנסה 2024

המשמעות היא שלפורש ללא הכנסה יש אפשרות לפדות רווחים עד כ- 66,000 ש"ח בשנה ולא לשלם כלל מס.

החיסרון בשימוש בכסף פנוי

ראינו שמשיכה לשיעורין או אנונה תהייה פטורה ממס הכנסה ומביטוח לאומי ואפילו מס הרווחי הון שנשלם יהיה זניח ביחס למשיכות שעשינו לפני גיל 60.

אם כך, מה החיסרון בשימוש בכספים הפנויים לצרכי מחיה החל מגיל 60?

המשמעות של כסף פנוי היא שאנחנו יכולים לעשות איתו מה שאנחנו רוצים. לחיות, לעזור לילדים או להוריש אותו. וזאת בניגוד לכספים בחיסכון הפנסיוני שבמקרים רבים הם "כסף על הנייר" אנחנו לא יכולים לפדות אותם, אנחנו יכולים לקבל מהם קצבה ובמקרים מסויימים להוריש אותם.

מחיה מגיל 60 עד לגיל 67 עשויה לשרוף לנו כל כך הרבה כסף פנוי שיכלנו להשתמש בו לדרכים אחרות.

לצורך הדוגמה, פורש שצריך 10,000 ש"ח בכל חודש – ישרוף במשך 7 שנים 840 אלף ש"ח (או סכום מהוון של 730 אלף ש"ח).

קבלת קצבה החל מגיל 60

כחלופה למשיכת הכספים מהחיסכון האישי, החל מגיל 60 ניתן לקבל קצבה מהחיסכון הפנסיוני, הקצבה בגיל הזה חייבת במס שולי בהתאם למדרגות המס הרגילות ולמעט נשים נשואות, חייבת גם בביטוח לאומי. גם מי שבחר לקבל קצבה מוכרת מקופת גמל להשקעה או ממקורות אחרים יגלה שהיא חייבת בביטוח לאומי.

בנוסף, הקצבה בגיל הזה תהייה נמוכה יותר מאשר הקצבה אותה היינו עשויים לקבל במידה שהיינו פורשים בגיל הפרישה הרשמי.

אם כך, מדוע להתחיל לקבל קצבה בגיל 60 ולא לחיות מתיק ההשקעות עד לגיל 67?

החיסכון הפנסיוני עשוי להיות חיסכון על הנייר, דחיית הפרישה לא אומרת שנחייה יותר שנים. יתכן כי במקרים מסויימים. דווקא הקדמת הפרישה עשויה להשתלם לנו יותר, הרבה יותר.

לצורך הבדיקה נבחר פורש בן 60 במספר מצבי חיים, נניח כי הוא רווק או נשוי, נניח תוחלת חיים של 83 שנים בהתאם ללשכה המרכזית לסטטיסטיקה, נניח חיים קצרים של 77 שנים ונניח חיים ארוכים של 87 שנים. ונראה מה היה כדאי בכל אחת מהאפשרויות.

בכל המקרים, לקחנו בחשבון תשלום מס הכנסה וביטוח לאומי עד גיל פרישה והחל מגיל פרישה קיבוע זכויות שמנוצל לצורך קבלת הקצבה.

פרישה מקרן פנסיה ותיקה

קרן פנסיה ותיקה היא קרן פנסיה מסוג זכויות, החוסך צובר זכויות לפנסיה ולא כסף. במקרה של מוות, בת הזוג תקבל קצבה לכל ימי חייה בגובה של 60% מהפנסיה של הפורש. לא ניתן למשוך כספים מקרן הפנסיה הותיקה, גם לא את כספי הפיצויים ולא ניתן להוריש את הכספים שלא כקצבה חודשית לבן הזוג.

הקדמת הפרישה לפני גיל הפרישה הרשמי גוררת "קנס" בדמות הפחתה של הפנסיה ב – 5% לערך בעבור כל שנה.

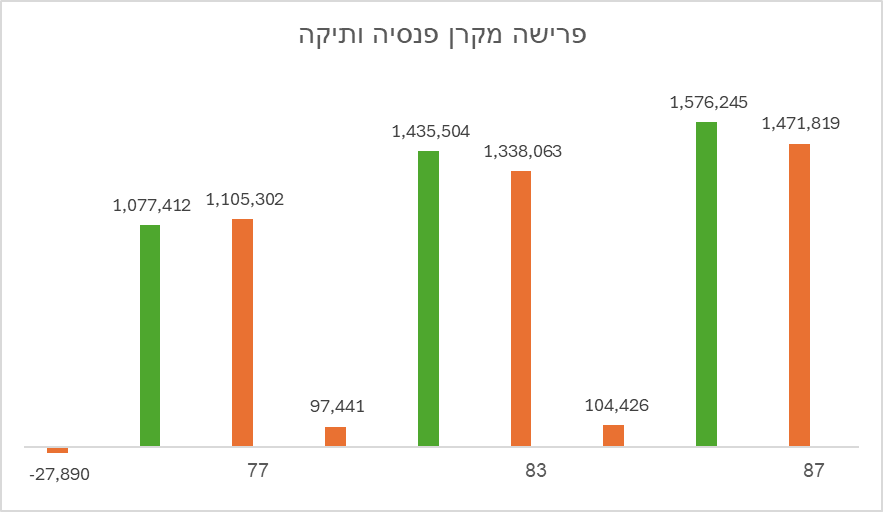

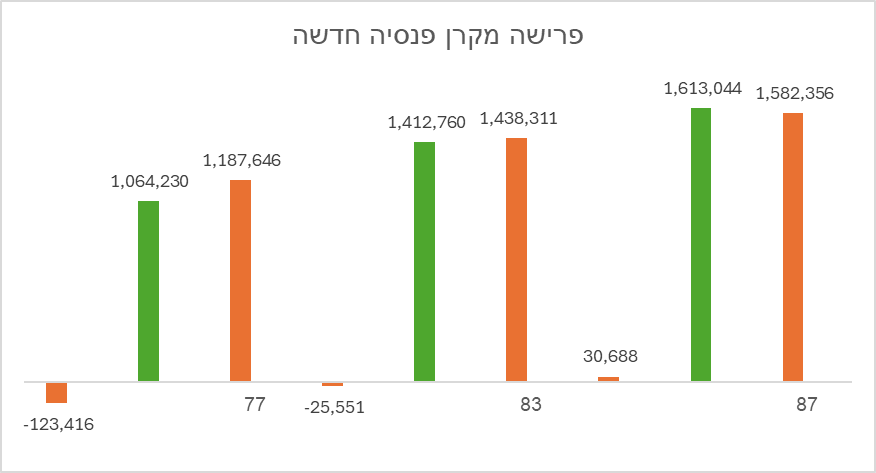

בחנו את הכדאיות להקדמת הפרישה מגיל 67 לגיל 60 במחיר הקטנת הקצבה. נניח כי הקצבה המקורית היא 10,000 ש"ח והקדמת הפרישה תקטין את הקצבה ל- 6,500 ש"ח בלבד. נבחן את הכדאיות של הפעולה לשלושה מצבי חיים. מוות מוקדם בגיל 77, מוות בהתאם לתוחלת החיים 83 ומוות בגיל 87.

הגרף מתאר את השווי הכלכלי של הקצבאות שישולמו בכל אחד ממצבי החיים, כאשר הגרף ירוק מתאר פרישה בגיל 67 (קצבה בגובה 10,000 ש"ח) והגרף הכתום מתאר פרישה בגיל 60 (קצבה בגובה 6,500 ש"ח).

ניתן לראות כי במצבי החיים של תוחלת חיים ארוכה, הפער בין הקצבאות הוא כ- 100,000 ש"ח בלבד ואילו במקרה של מוות מוקדם בגיל 77. היה כמובן כדאי לקבל קצבה כבר בגיל 60.

בהנחה שהפורש צריך בכל חודש 10,000 ש"ח במצב העולם של פרישה בגיל 67 הוא היה צריך להוציא 730 אלף ש"ח מהחיסכון הפרטי שלו. במצב עולם של פרישה בגיל 60 ותוחלת חיים של 23 שנים הוא היה צריך להוציא 630 אלף ש"ח, ערך מהוון של 3,500 ש"ח בכל חודש על פני 23 שנים.

פרישה מביטוח מנהלים ישן

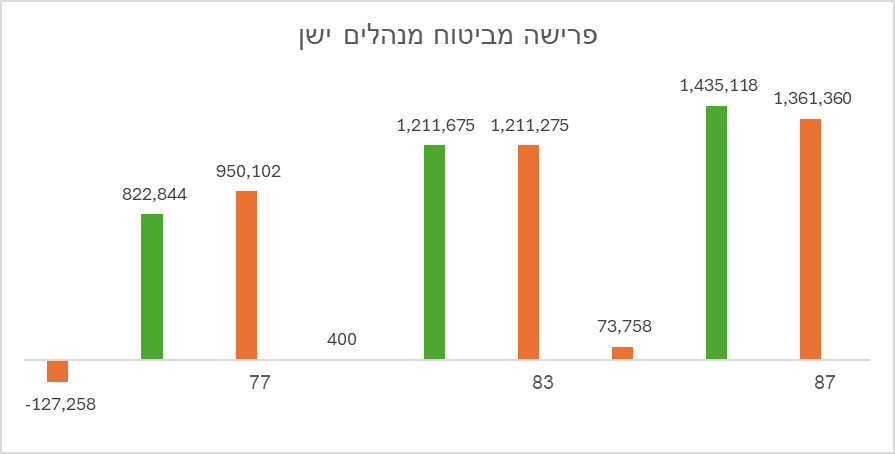

ביטוח מנהלים ישן, כזה ששווק עד ליוני 2001, מבטיח קצבה לפורש לכל ימי חייו ובמקרה של מוות הוא מבטיח 120 תשלומים למוטבים. המשמעות היא שבמידה שהפורש החל לקבל קצבה בגיל 67 והלך לעולמו בגיל 77 איש לא יקבל עוד קצבה אחריו. באופן דומה, במידה שהפורש החל לקבל קצבה בגיל 60 והלך לעולמו בגיל 70 איש לא יקבל קצבה אחריו.

בביטוח המנהלים, בניגוד לקרן הפנסיה הותיקה, הפורש צובר כסף והכסף הזה מומר לקצבה בפרישה.

לצורך הדוגמה לקחנו פורש שבגיל 60 צבר 1.25 מליון ש"ח שמקנים לו בגיל 60 קצבה בגובה 6,551 ש"ח או יקנו לו בגיל 67 קצבה בגובה 9,753 ש"ח בחודש.

במקרה הזה בניגוד לדוגמה הקודמת, הפער בין הפרישה בגיל 67 לפרישה בגיל 60 הרבה יותר קטנה. למעשה עבור פורש שצפוי לחיים קצרים – כדאי לפרוש כמה שיותר מוקדם.

כדאי לשים לב שבכמעט בכל המקרים (למעט פרישה בגיל 60 ומוות בגיל 87) הפורש מקבל פחות ממה שצבר בתכנית.

בהנחה שהפורש צריך בכל חודש 9,753 ש"ח הוא נדרש להוציא בין הגילאים 60 ל- 67 713 אלף ש"ח, במידה שהיה פורש מוקדם יותר היה נדרש להוציא רק את הפער בין הקצבאות 3,200 ש"ח. השווי המהוון של התזרים הוא 577 אלף ש"ח על פני 23 שנים.

פרישה מקרן פנסיה חדשה

בקרן פנסיה חדשה, הפורש צובר כספים שמומרים לקצבה חודשית בהתאם למסלול הפרישה שנבחר. פורש נשוי יהיה חייב לבחור מסלול פרישה הכולל קצבה לבת הזוג לכל החיים. לצורך הסימולציה הנחנו קצבה בשיעור של 60% לבת הזוג לכל ימי חייה.

לפורש שלנו היה בגיל 60 סכום של 1.5 מליון ש"ח שהבטיחו לו קצבה חודשית בגיל 67 בגובה 9,733 ש"ח ובגיל 60 קצבה בגובה 7,000 ש"ח.

בזכות המנגנון של קצבה לבת הזוג הפער בין פרישה בגיל 60 לפרישה בגיל 67 זניח. כאשר עבור פורש שצפוי לחיות עד גיל 77 ישנה כמובן כדאיות לפרישה בגיל מוקדם יותר.

בהנחה שהפורש צריך בכל חודש 9,733 ש"ח הוא יצטרך להוציא בכל חודש 2,733 ש"ח שיהיו שווים לו 492 אלף ש"ח לאורך תקופת הפרישה עד לגיל 83. לעומת זאת פורש שיחליט לדחות את הפרישה יאלץ לממש נכסים בשווי 712 אלף ש"ח.

בשורה התחתונה

לפרישה מוקדמת יש עלות כלכלית, ראינו כי העלות של 10,000 ש"ח לאורך 7 שנים שווה כ- 730 אלף ש"ח. לעומת זאת הקדמת הפרישה ומחייה מהחיסכון הפנסיוני החל מגיל 60 עשויה לחסוך כ- 100 אלף ש"ח לאורך כל תקופת החיים. במקרה של חיים קצרים הכדאיות לשימוש בחיסכון הפנסיוני למימון הפרישה המוקדמת גוברת.

במה לא נגענו כאן? לא נגענו במצב עולם מושלם כאשר יש לפורש משאבים לא מוגבלים גם בחיסכון הפנסיוני וגם בחיסכון האישי, כאשר הוא יכל לסייע לילדים באמצעות החיסכון האישי וגם לחיות ממנו ובעתיד להוריש את כספי התגמולים בחיסכון הפנסיוני בפטור ממס.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב,

בסעיף פרישה מקרן פנסיה חדשה מופיע בטעות הגרף של פרישה מביטוח מנהלים ישן. אשמח אם תוכל לתקן.

תודה

מזל ששמרתי את האקסל 🙂

לא מבין איך הגעתה למקדם המרה 154 . זה מנותק מציאו.ת פנסיה חדשה בגיל 67 ??? לנשוי שהוא זכר … לידעתך אישה 62.8 מקדם המרה 214 ….

למה 154? בגיל 60 הקצבה מהקרן החדשה היא כ – 7,000 ש"ח

בגיל 67 היא תהייה בערך 9,700. הצבירה בגיל הזה כבר לא תהייה 1.5 מליון היא תהייה גבוהה הרבה יותר.

כל החישובים מניחים שבמידה שהכסף לא הומר לקצבה בגיל 60 הוא ימשיך לצבור ריבית עד גיל 67

יש דברים שנראהלשלא הוכנסו בסימולציה של קרן פנסיה מקיפה.

ראשית יש הבטחת תשואה גבוהה מרגע קבלת הקצבה על 60% מהכסף מה שמאפשר להגיע לקצבה שגדלה מהר יותר בפחות סיכון. בהנחות מסויימות על שוק ההון הקצבה בגיל 67/70 תהיה גבוהה יותר בפרישה מוקדמת מאשר להמתין עם הכסף.

על אחת כמה וכמה אם מדובר בפרישה מדומה בה הכסף שמגיע מהקצבה מושקע מחדש בקרן פנסיה מקיפה. יהיה מעניין לעשות סימולציות כאלה שמראות את העיוות שיצרה המדינה בכך שהגדירה קבלת 60% הבטחת תשואה מרגע קבלת הקצבה ולא מרגע ההגעה לגיל 60.

לא מבין את המשפט הראשון שכתבת:

ראשית יש הבטחת תשואה גבוהה מרגע קבלת הקצבה על 60% מהכסף מה שמאפשר להגיע לקצבה שגדלה מהר יותר בפחות סיכון.

אתה מניח שהקצבה תמשיך לגדול גם אחרי היציאה לפנסיה? אני מוכן לחתום עכשיו על קבלת המדד בלבד

"המשמעות היא שלפורש ללא הכנסה יש אפשרות לפדות רווחים עד כ- 66,000 ש"ח בשנה ולא לשלם כלל מס."

תוכל להסביר את המשפט הזה?

החל מגיל 60 מסתכלים על הכנסה שלא מיגיעה אישית כהכנסה מיגיעה אישית. במקרה הזה לוקחים גם רווחי הון כהכנסה מיגיעה אישית ולכן המיסוי פועל לפי המדרגות הרגילות: 10,14,20 עד 25%

במידה שאין הכנסות אחרות (פרישה מוקדמת…) ניתן לנצל את נקודות הזיכוי כנגד אותה הכנסה. השווי של הרווחים הפטורים לגבר הם כ- 66 אלף ש"ח בשנה (הכנסה פטורה חודשית לגבר בערך 5,500 ש"ח בשל נקודות זיכוי)

תודה!

הי נדב,

לגבי קרן פנסיה חדשה – מה עם פורש/ת שאין להם בן זוג?

תודה

בכל מצב שאין בן זוג הקצבה תהייה יותר גבוהה וזה יגדיל את הפער

תודה

תודה רבה,

מעניין מאד,

מה בנוגע ל "פתרון אמצע" – עד גיל 63-64 – ניצול קה"ל פטור ממס, ו מגיל 63-64 , יציאה לפנסיה.?

כמובן , כל מקרה לגופו.

נדב,

בקרנות הוותיקות ,האם ניתן גם למשוך בטווח של 60-67, נניח להתחיל למשוך בגיל 62 או 63 על מנת למזער את הקנס של ה 5% כל שנה ?

או שזה חד משמעי, גיל 60 או גיל 67 ואין טווחים באמצע ?

אין בעיה לקבל קצבה בכל שנה לפני גיל הפרישה, יש מקדמים בתקנון שבאמצעותם מחשבים את הפגיעה הצפויה בקצבה

5% לכל שנה זה רק כלל אצבע