אחד הדברים שמטרידים חוסכים בקופת גמל הוא כיצד הם ימשכו את הכספים בגיל הפרישה. תיקון 13 יאפשר בעתיד לקופת הגמל לשלם קצבה חודשית בכפוף לרכישת כיסוי ביטוחי לאריכות ימים.

כיום הפקדות לקופת הגמל, בדומה להפקדות לקרן הפנסיה ולביטוחי המנהלים, הם הפקדות לקצבה. חוסכים שבחרו לנהל את החיסכון הפנסיוני שלהם באמצעות קופת גמל, נתקלו בבעיה. כיצד לקבל את הקצבה מקופת הגמל.

כיום ניתן לקבל קצבה משני מוצרים, קרן פנסיה וביטוח מנהלים:

- קרן פנסיה – תשלום קצבה חודשית לכל ימי חייו של החוסך, ותשלום קצבת שארים לאחר מותו של החוסך במסגרת מסלול הפרישה הנבחר. בקרן הפנסיה הגיבוי להמשך תשלום הקצבאות הוא הערבות ההדדית בין החוסכים.

- ביטוח מנהלים – תשלום קצבה חודשית מחברת הביטוח כאשר הגיבוי לתשלום הוא החוזה (הפוליסה) בין החוסך לחברת הביטוח וריתוק התחייבויות כספיות של ההון העצמי של חברת הביטוח לצורך עמידה בתשלומים.

| קרן פנסיה | ביטוח מנהלים | |

| סוג התשלום | קצבה | קצבה |

| מי נושא בסיכון תוחלת חיים? | העמיתים | חברת הביטוח |

במוצרי הקצבה היום מחושבת קצבת הזקנה באמצעות מקדם אחיד לכלל החוסכים, מקדם המשתנה בהתאם ל: מין החוסך, תאריך לידה, מין בן/בת הזוג ופער הגילאים ביניהם (פרטי הילדים מתחת לגיל 21), שיעור הקצבה לשארים ומשך הבטחת מינימום קצבאות.

מקדם ההמרה כיום מפלה לרעה קבוצות אוכלוסייה בעלות תוחלת חיים קצרה מהממוצע (לדוג' חולים, מעשנים וכד').

>>>קריאה נוספת: עתידות : כמה שנים תחיו בפנסיה?

מעבר לתשלום קצבה, קיים בעולם גם מוצר בשם אנונה, תשלום חודשי מתוך הקופה. אנונה ניתן לשלם גם מתוך סכומים שהופקדו לקופת הגמל או מפוליסות ביטוח הוניות עד לשנת 2008. בניגוד לקצבת זקנה, האנונה לא תשולם לכל ימי חייו של הפורש, אלא מוגבלת בסכום החסכון הקיים לעמית בקופה.

>>>קריאה נוספת : האם אנונה היא דרך טובה להגדלת פנסיית הזקנה?

עד ינואר 2018 חוסכים שביקשו להעביר את הכספים מקופת הגמל לקרן הפנסיה בגיל פרישה, קיבלו כתף קרה. קרנות הפנסיה סרבו לקלוט לקוחות שיכבידו על המאזן האקטוארי של החוסכים בקרן. וכך הפתרון היחידי שעמד בפני החוסכים בקופת הגמל היה להעביר את הכספים למוצרי הגיל השלישי של חברות הביטוח.

הפתרון – תיקון 13 לחוק הפיקוח על שירותים פיננסיים (קופות גמל)

בחודש יוני 2015 הוצג במסגרת תיקון 13 פתרון לבעיה. ההצעה שהעלתה הייתה להפוך את קופת הגמל הלא משלמת לקצבה לקופת גמל חיסכון. מעבר לשינוי הסמנטי בשם, מטרת התיקון היא להעניק אפשרות לחוסכים למשוך כספים מקופת הגמל לחיסכון בכפוף לרכישת כיסוי ביטוחי לאריכות ימים.

שוק הקצבאות בישראל צעיר וחד גוני, ומוצר הקצבה היחיד המוצע הוא הקצבה הקלאסית, שבו למעשה רוכש החוסך באמצעות היתרה הצבורה שברשותו, קצבה לשארית חייו, וזאת בשונה מהאפשרויות הקיימות במדינות מפותחות רבות בעולם. כחלק ממדיניות הממשלה לפתח ולקדם אפיקי חיסכון לקצבה ועל מנת לאפשר לחוסכים בקופות גמל לבצע משיכה קצבתית מקופת גמל לחסכון, מוצע לאפשר תשלום קצבה מקופת גמל לחסכון באמצעות שילוב של משיכה תקופתית (אנונה) ורכישת ביטוח אריכות ימים ממבטח חיצוני. פיתוח של מגוון מוצרי משיכה ירחיב את ההיצע לצרכנים ויאפשר התאמה טובה יותר של המוצרים לצרכיהם ובכך יגדיל את התועלת הכלכלית של מקבלי הקצבה. לדוגמה, מוצר משיכה כאמור, יאפשר לחוסך לעבור בין גופים שונים, גם לאחר המועד שבו התחיל לקבל קצבה (כיום הדבר אינו מתאפשר בקצבה המשתלמת מחברות ביטוח ומקרנות פנסיה), וכך יכולת ההתמקחות של החוסך תמשך גם לאחר מועד קבלת הקצבה הראשונה. נוסף על כך, שכלול של שוק קצבאות יאפשר לגופים המנהלים קופות גמל לחסכון לשווק מוצרי קצבה או להציע מוצרים תחליפיים להם ובכך יתרום להגדלת מספר הגופים המנהלים ולהגדלת התחרות בשוק החיסכון הפנסיוני. (תיקון 13)

מה הם התנאים לקבלת הקצבה מקופת הגמל לחיסכון?

את הקצבה (אנונה) ניתן לקבל החל מגיל 60, בכפוף לרכישת ביטוח אריכות ימים. סך התשלומים אותם תשלם החברה לא יעלה על 240 תשלומים, כאשר התשלום האחרון יתבצע לכל היותר בגיל 87. כלומר, חוסך שיבקש לקבל תשלומים בגיל 68, יוכל לקבל לכל היותר 228 תשלומים מהקופה. חוסך שיבקש לקבל כספים בגיל 60, יקבל 240 תשלומים, אך סביר להניח שהביטוח לאריכות ימים שירכוש יהיה יקר יותר.

מה יקרה לחוסך שימות במהלך תקופת התשלומים?

יתרת התשלומים תשולם למוטבים בקופה כסכום חד פעמי או כקצבה חודשית בהתאם ליתרת התשלומים שנותרו בקופה בניכוי יתרת הכיסוי הביטוחי לאריכות ימים.

כיצד תחושב הקצבה החודשית?

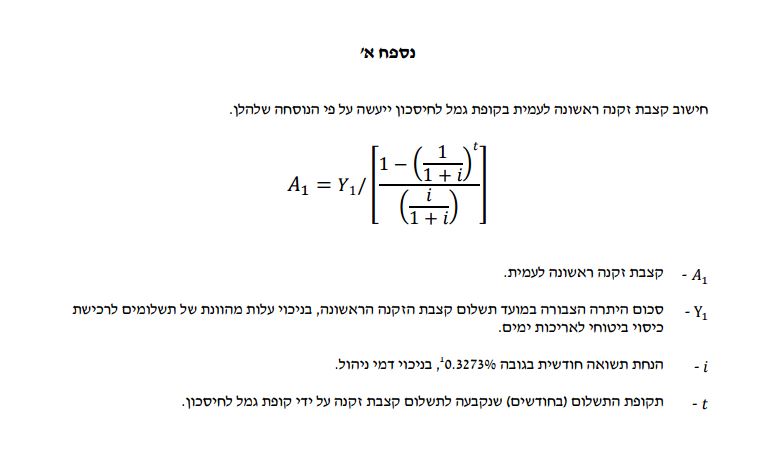

אופן חישוב הקצבה הראשונה מפורט בנספח א' בטיוטת החוזר שפרסם האוצר. קצבת הזקנה תתעדכן פעם בשנה בהתאם למופיע בנספח ב' באותו החוזר.

נניח כי סכום החיסכון הוא מליון שקלים ותקופת התשלום היא 240 חודשים.

הנחת התשואה היא קבועה ועומדת על 4%

דמי הניהול הם משתנים בהתאם לחוסך, נניח שהם 0.5%

לפי נתונים אלו הקצבה החודשית הייתה יכולה לעמוד על כ 5,800 שקלים.

כאשר הנעלם הגדול שחסר לנו בנוסחה שפרסם האוצר הוא – עלות התשלומים לרכישת כיסוי ביטוחי לאריכות ימים.

מה זה בכלל כיסוי ביטוחי לאריכות ימים?

ביטוח לאריכות ימים נועד להבטיח את המשך התשלומים למבוטח במקרה שיישאר בחיים לאחר תום תקופת התשלומים מקופת הגמל.

חוסך יקבל קצבה מקופת הגמל בגיל 67 למשך תקופה של 240 חודשים.

במידה והוא ישאר בחיים לאחר גיל 87, הוא יתחיל לקבל קצבה מהמבטח ממנו רכש את הביטוח.

האם ניתן לחשב את עלות הביטוח?

כיום לא קיים בישראל ביטוח לאריכות ימים, כך שלא ניתן לדעת את העלות של ביטוח זה. אבל אם מסתכלים על המודל : תקופת תשלום של 240 קצבאות מובטחות ולאחר מכן תשלום לחוסך עצמו, רואים שמודל זה קיים כבר בישראל במשך שנים, קוראים לו ביטוח מנהלים.

נניח שבישראל קיים שוק קצבאות משוכלל, ובפני החוסכים עומדות שלוש אלטרנטיבות להשקעה: קרן פנסיה, ביטוח מנהלים וקופת גמל לחיסכון. בשוק משוכלל הקצבאות משלושת המוצרים יהיו דומות מאוד.

מכיוון והמוצר התחליפי לקופת הגמל לחיסכון הוא ביטוח המנהלים, ננסה לחשב את עלות הביטוח באמצעות השוואת הקצבה מקופת הגמל לחיסכון לפוליסת ביטוח המנהלים.

בביטוח המנהלים גובה המקדם לפורש בן 67 עומד על כ- 196.64.

כלומר חוסך בעל מליון שקלים יקבל קצבה חודשית של 5,077 שקלים בחודש.

720 שקלים פחות מאשר החוסך בקופת הגמל.

מכאן שעלות הכיסוי הביטוחי לאריכות ימים היא כ- 125 אלף שקלים.

את עלות הכיסוי הביטוחי בקופת הגמל יהיה ניתן לשלם בתשלום חד פעמי במועד תחילת הקצבה או במועדים קבועים.

מבט צופה עתיד

לאחרונה קראה חברת הכנסת זהבה גלאון לאוצר במטרה שיבחן את מקדמי ההמרה בקרנות הפנסיה. לדבריה מקדמי ההמרה הזהים מפלים קבוצות אוכלוסיה בעלי תוחלת חיים שונה. לדוגמא, תוחלת החיים במגזר הערבי או בפריפריה נמוכה משמעותית מאשר הממוצע הארצי, אך בכל זאת, מקדם ההמרה המחושב בקרן הפנסיה אינו מתחשב בהבדלים אלו.

גלאון הסבירה כי "תוחלת החיים של כלל הקבוצות המוחלשות בחברה הישראלית – ערבים, חרדים, עניים ותושבי הפריפריה – נמוכה משמעותית לעומת קבוצות אחרות, ולפיכך הם אמורים לקבל קצבת פנסיה גבוהה יותר. תוחלת החיים של נשים ערביות דומה מאוד לתוחלת החיים של גברים יהודים, אך מקדם ההמרה שנקבע להן גבוה בהרבה משל גברים יהודים. (themarker)

תיקון 13 ומכירת כיסוי ביטוחי לאריכות ימים עתידים לפתוח את שוק המקדמים לתחרות, חברות הביטוח יכולות באמצעות חיתום מתאים למכור כיסוי ביטוחי בתעריפים שונים לקבוצות אוכלוסיה שונות. בצורה הזאת ניתן להתאים מקדם שונה, לתושבי פריפריה או אולי לתושבי חיפה או לאנשים עם היסטוריה רפואית כזאת או אחרת. באופן הזה אנשים חולים יעדיפו לקבל קצבה גבוהה יותר מקופת הגמל ורכישת כיסוי ביטוחי מוזל מאשר לקבל קצבה מקרן הפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לדעתי זה לא ביטוח חיים מאחר וכך או אחרת ישולמו 240 קצבאות

ומי שחי חוץ מידי לא יקבל יותר

הביטוח הוא נגד הפסד תשואה ולדעתי המבטחים יניחו 2% תשואה ואז המקדם לפני דמי ניהול יהיה 197 …

ערב טוב,

התנאים לקבלת קצבה מהמוצר הם קבלה של לכל היותר 240 קצבאות ורכישה של ביטוח אריכות ימים. אי אפשר לקבל את הקצבה ללא רכישת הביטוח.

בנוסף, הנחת התשואה מוגדרת בחוזר והיא עומדת על 4%. לא ניתן להתנות אותה.

שלום ,

מדוע שחוסך ירצה לקבל מקופ"ג קצבה/אנונה במידה והוא יצטרך לשלם ביטוח לאריכות ימים . מהלך שיקטין לו את הקצבה/החסכון שצבר בקופ"ג.

אני מניח שחוסך שיש לו חסכון בקופ"ג דאג לפנסיה מקרן פנסיה ו/או ביטוח מנהלים שתהווה את הקצבה הבסיסית שלו , ואז את החסכון בקופ"ג ירצה לקבל בצורת אנונה ממוצר משלים לגיל השלישי שיהיה זול יותר (ללא עלות ביטוח לאריכות ימים)

ערב טוב ניסים,

יש היום חוסכים רבים שמפקידים כספים לקופת גמל במקום לחסוך בקרן פנסיה, אתה יכל לקרוא על הסיבות לכך כאן : https://pensuni.com/?p=1489

מדובר בכספים שניתן למשוך אותם כקצבה בלבד, בניגוד להפקדות שבוצעו לקופות הגמל עד לשנת 2008 שהיה אפשר למשוך כהון.

כספים אלו שמופקדים היום לקופת הגמל לא היה ניתן למשוך עד לתיקון 13 מבלי להעביר את הכספים למוצר אחר.

היכן בחוק קיימת ההגבלה על משיכת כספים אלה כסכום הוני וההיתר למשוך אותם כקצבה בלבד?

תיקון 3 בשנת 2008 קבע שכל המוצרים הפנסיונים הם מוצרים לקצבה.

אבל ניתן להוון קצבאות…

היוון הוא לא משיכה הונית. היוון מותנה בקצבה מזערית. משיכה הונית הייתה פטורה ממס, היון אינו פטור ממס.

שלום נדב,

במידה ואני היום פותח קופת גמל חדשה ומפקיד לשם עד הפנסיה, ובהנחה ויש לי מוצר אחר (קרן פנסיה/ביטוח מנהלים) שיספק לי את הקצבה המינימלית שתידרש, האם אוכל למשוך את כל הכספים מקופת הגמל כהון? או שבכל מקרה משיכת כספים (שהופקדו אחרי 2008) כהון חסומה מקופת גמל?

ערב טוב רועי,

לא משנה באיזה מוצר אתה חוסך, במידה וצברת את הקצבה המזערית תוכל למשוך את היתרה כסכום חד פעמי.

אם לחוסך כבר ישנה קצבה מינימלית מחסכון בקרן פנסיה או ביטוח מנהלים אזי יוכל לפדות את החסכון בקופת הגמל כסכום הוני, נכון? (לפי תיקון 190).

ערב טוב,

רק במידה ומדובר בכספי קצבה מוכרת יהיה ניתן למשוך לפי תיקון 190. במידה ומדובר בכספי קצבה מזכה וישנה כבר קצבה מזערית ממוצר אחר יהיה ניתן להוון קצבה מזכה בהתאם למס השולי.

זה כדאי לדעתך? הרי המשמעות היא שישולם מס נומינלי של 15% לעומת פטור מקצבה

כל אחד והשיקולים שלו, יש כאלה שיעדיפו קצבה גבוהה יותר ויש כאלה שמעדיפים סכום חד פעמי ביד ויש את אנשי הביניים שישלבו.

שלום,

אתה מבצע השוואה של מקדם ביטוח מול מקדם פנסיה ומניח כי ההפרש הוא עלות ביטוח לאריכות ימים. אבל ביטוחי המנהלים גובים לאורך השנים דמי ניהול גבוהים מאוד, 1% + 8% בערך מההפקדה לעומת 0.25% ו – 2-6% מההפקדה בקרנות הפנסיה. אני מניח שחלק מההפרש נובע כתוצאה מרכישת הביטוח. האם לא כך?

בוקר טוב דניאל,

חברת הביטוח לא צריכה לרתק כספים בעבור הפוליסות החדשות לכן ההנחה היא שדמי הניהול לאורך התקופה הן בעבור תשלום עמלות ורווח לחברה.

חשוב לציין שההשוואה היא רק כדי לתת המחשה למחיר הכיסוי הביטוחי ולא כדי לקבוע את העלות. במוצרים דומים בעולם העלות אכן נעה בסביבות 10%.

נשמע שלעניין "המקדם הדינאמי" יש יתרון גם עבור גברים, שכן התוחלת חיים שלהם קטנה משל נשים ולכן היום הם מופלים לרעה.

המקדם בקרן הפנסיה של גברים הוא מקדם שכולל גם תשלומים לבת הזוג לכל ימי חייה, מקדם של פורש ללא בת זוג הוא בערך 174.

מעניין יהיה לראות האם גברים שיש להם בת זוג יעדיפו לוותר על המקדם בקרן הפנסיה שמבטיח קצבה גם לבת הזוג כדי לקבל מקדם נמוך יותר שיקנה קצבה גבוהה יותר.

מעניין כמו שמעניין לראות קרב איגרוף?

נדב שלום,

בגיל 65 פוליסות הבטוח מנהלים שברשותי מסתיימות ונחסמות להפקדות נוספות. בהנחה שאמשיך לעבוד עוד כשנתיים-שלש שנים, וסכום ההפקדות החודשיות שלי (עובד+מעביד) כ 2500 ש"ח, וכן שהסכום שהצטבר בפוליסות הקיימות הינו מספיק גם כביטוח חיים, מהי האלטרנטיבה המומלצת:

1. פתיחת פוליסת ביטוח מנהלים חדשה (מקדם קבוע 200, ללא מרכיב ביטוח)

2. קופת גמל (למיטב הבנתי לאור תיקון 13 המקדם בגיל 67 הוא 240)

3. קרן פנסיה (מקדם דינאמי 203)

עפר שלום,

התשובה לשאלה שלך התארכה לכן ייחדתי לה פוסט נפרד ראה תשובה מקיפה בקישור הבא,

https://pensuni.com/?p=2853

היי נדב,

אני מבין שכל הנושא הזה עדיין בחיתוליו אבל אשמח לשמוע את דעתך\מיטב הבנתך:

1. האם לדעתך תהיה אפשרות לוותר על ביטוח אריכות הימים? כלומר החוסך מעביר את הסיכון אל עצמו ואם הכסף בקופה נגמר – בעייה שלו.

2. נניח שבאמת הולכים לפי 240 קצבאות + ביטוח אריכות ימים: אם אחרי 10 שנים החוסך הולך לעולמו – האם היורשים יוכלו לקבל את יתרת החיסכון בקופה? או שמא זה כמו קרן פנסיה – הם יוכלו רק לקבל קצבאות עד שיסתיימו (כלומר עד שיגיעו ל240 קצבאות)

תודה!

צהריים טובים שאול

1. לא. ביטוח אריכות ימים הוא אחד התנאים לקבלת הקצבה עבור הפקדות לאחר 2008.

2. בקופת הגמל להשקעה הקצבה תבסס תמיד על גובה החיסכון. המוטבים יקבלו את החיסכון בקופה בניכוי עלויות הביטוח לאריכות ימים.

תודה על התגובה!

בשביל לחדד את הנקודה:

בקרן פנסיה\ביטוח מנהלים – אם החוסך נפטר לאחר שהחל לקבל קצבה, הרי שהשארים שלו (אשתו \ הילדים) ימשיכו לקבל קצבה:

בביטוח מנהלים – יקבלו קצבאות כמספר הקצבאות המובטחות במסלול שבחר.

בקרן פנסיה – ייקבלו קצבאות במשך תקופה (האישה עד מותה, הילדים עד גיל 18 או 21..) כאשר הקצבה תהיה אחוז מהקצבה שהוא קיבל (האחוז לפי המסלול בו הוא היה – עתיר קצבה, עתיר חסכון וכו)

בשני המקרים סיכוי סביר שסך הכסף שיקבל הוא ושאריו יהיה נמוך מהיתרה בקופה ביום בו הוא פרש (נניח חסך 2M – סיכוי סביר שיחולק לו\לשאריו פחות מזה).

האם יש הבדל כלשהו בקופת הגמל? או שגם שם שאריו יקבלו את שארית הקצבאות (נניח אם נפטר אחרי 10 שנים – הרי שייקבלו עוד 120 קצבאות)?

האם יש פה משמעות לצבירה בכלל? או שברגע שמתחיל לקבל קצבה – הצבירה שלו עוברת לקופה המשלמת והוא יכול לשכוח ממנה?

מקווה שהשאלה מובנת..

תודה!

ערב טוב שאול, הניסוח שלך לא לגמרי מדוייק

ביטוח מנהלים – נכון

קרן פנסיה – הקצבה תשולם בהתאם למסלול הפרישה שבחר ותקופת הקצבאות המובטחות במידה והגדיר. למידע נוסף https://pensuni.com/?p=308

לגבי ההנחה שסכום הכספים שיוחלק יהיה נמוך מהסכום שנחסך, הנחה זו נכונה לגבי חלק מהחוסכים ולגבי היתר (מאריכי החיים) שגויה. על כך מתבסס העיקרון של ביטוח או של ערבות הדדית.

בקופת הגמל, תשולם סוג של אנונה, רצף של תשלומים שתלוי בחיסכון הצבור. סכום התשלום ישתנה מידי שנה בהתאם לחיסכון.

בניגוד לשני המוצרים הקודמים, שם המקדם ממיר את סכום החיסכון לקצבה ואין יותר משמעות לחיסכון, בקופת הגמל (להבנתי) עדיין יהיה חיסכון שיצבור ריבית.

אני מבין כמובן שאצל חלק מהאנשים הסכום שיחולק יהיה גבוה מזה שנצבר (אלו שיאריכו חיים).

השאלה שלי הייתה לגבי קופת הגמל ואני מאוד מקווה שהתשובה שלך (שהיא גם איך שאני מבין את המצב) נכונה ואכן עדיין יהיה חיסכון שיצבור ריבית.

המון תודה!

אתה מבין שמי שירצה למשוך את הכספים מקופת גמל להשקעה או בכלל מקופת גמל יצטרך לקנות ביטוח אריכות ימים מעל 240 הקצבאות. האם יש משמעות לכך שיש לו קצבה מינימלית מקרן פנסיה אחרת כדי להימנע מקניית הביטוח ?

שלום נדב

אשתי בת 65 רוצה לקבל קיצבה יש לה 2 קופות גמל בהראל ובאלטשולר בסך כולל של 250000 ש"ח

איך טכנית היא יכולה לקבל את הקיצבה אם הקופות הן לא משלמות קצבה? זה כספי הפנסיה היחידים שיש לה.

תודה

אבי

בוקר טוב אבי,

יש לה שתי אפשרויות, הראשונה להעביר את הכספים לאחד ממוצרי הגיל השלישי של חברות הביטוח ולקבל קצבה כבר היום. אפשרות שנייה היא להמתין עד לחודש ינואר ואז להעביר את הכספים לקרן פנסיה. (למה להמתין – קריאה נוספת https://pensuni.com/?p=1914 )

נאמר שהשכר שלי לתגמולים הוא 25 אלף ש"ח בחודש ומחולק : 19 אלף לקרן פנסיה ו 6 לקופת גמל (8.33/6.5/6.0)

נאמר שבגיל 60 (או גיל אחר מעל 60 ) נצבר לי בקרן פנסיה 1.6 מליון ובקופת גמל 0.5 מליון.

האם אני יכול לנייד בשלב זה כ 0.6 מליון (תגמולים ופיצויים) לקופת הגמל (החלק בפנסיה שמעל קצבת המינימום) , להתחיל לקבל קצבת מינימום מקרן הפנסיה , ולמשוך באופן הוני ללא מס את ה 1.1 מליון (תגמולים ופיצויים) שכעת יש לי בגמל ?

נקל עליך,

אתה לא צריך לנייד את הכספים לקופת גמל כדי לקחת אותם כסכום חד פעמי. במידה וצברת קצבה מזערית את יכל למשוך את יתרת הסכום ולא משנה באיזה מוצר הוא.

עוד על כך https://pensuni.com/?p=2933

ללא תקרה ? אם נצברו לי 5 מליון בכל המוצרים , אני יכול בגיל 60 להשאיר מליון לקצבת מינימום ולמשוך 4 מליון ללא מס ?

האם אני יכול למשוך את ה 4 מליון (לדוגמא) בחלקים ? נאמר 10,000 ש"ח בחודש וכך להמשיך להנות מרווחי הון ללא מס ?

לא אמרתי ללא מס 🙂

אתה מבצע היוון קצבה. היוון קצבה חייב במס בהתאם למס השולי שחל על הקצבה אותה בחרת להוון.

שלום נדב

יש לי שתי שאלות

יש ברשותי מספר קופות גמל שנפתחו בתאריכים שונים

האם כדאי לי לאחד קופות

שאלה שנייה בהמשך צברתי בכל קופה סכום לקצבה האם גם אותם יכול אני לאחד אותם לחשבון אחד

לאיזה קופה אני יכול להעביר אותם

תודה

ערב טוב מיכאל,

ניתן לנייד את הקופות לאותה חברה, אך הם ירשמו כחשבונות שונים.

בעתיד תוכל לנייד את כספי הקצבה לקרן פנסיה או ביטוח מנהלים לצורך קבלת קצבה.

שני המוצרים שונים במסלולי הפרישה שהם מציעים.

נדב שלום ,

אני בן 50 , ברשותי קרן פנסיה מקיפה עם חסכון של מליון ש"ח ועוד חסכון של כ 100 אלף ש"ח בקופת גמל.

בכוונתי להתחיל למשוך גימלה בגיל 60 .

נניח שאני מנייד כעת את ה 100 אלף ש"ח לקרן הפנסיה – האם הניוד יתבצע לקרן המקיפה או שילך לקרן משלימה ? האם קרן הפנסיה מסוגלת לבדוק 20 שנה לאחור (ולאחר מספר ניודים בין קרנות פנסיה) מה הייתה ההפרשה בכל חודש לאורך 20 השנה ולדעת האם הכסף ינויד לקרן המקיפה או למשלימה ?

שאלה שניה : אם אני מחליט להשאיר את הכסף בקופת הגמל , ונניח שבגיל 60 כבר יהיו שני מליון בקרן הפנסיה , האם אוכל למשוך את הכסף מקופת הגמל באופן הוני ?

הי ירון,

הפקדה לקרן פנסיה מקיפה מוגבלת ב- 48 אלף שקלים.

בניוד קופת גמל לקרן פנסיה על החברה המקבלת לבחון את הסדין המתקבל בעברה ולראות האם סכום העברה בצירוף הסכום בקופה לא חורג מהתקרה.

במידה והסכום חורג הוא יעבור לקרן המקיפה.

האם הקופה יודעת לעשות זאת בפועל, שאלה מעניינת.

לגבי השאלה השנייה שלך. במידה והתחלת לקבל קצבה שעולה על הקצבה המזערית כ- 4,418 שקלים (כמעט מליון שקלים בחיסכון) תוכל להוון את יתרת הכספים מקופת הגמל.

את הפעולה תוכל לבצע רק לאחר קבלת קצבה ולא קודם לכן.

נדב תודה

תוכל להסביר מה הכוונה להוון ? האם מדובר בקבלת כל הסכום הצבור ללא מס באופן הוני ?

מדובר בקבלת הסכום כסכום חד פעמי בכפוף למס שחל לך על הקצבה.

משיכה הונית (פטורה ממס) אפשרית רק עבור כספים שהופקדו עד לשנת 2008.

נדב שלום ,

תוכל לפרט ? נאמר שהקצבה מקרן הפנסיה היא 5000 ש"ח ברוטו , ובקופת הגמל צבורים חצי מליון ש"ח .

איזה מס יחול על החצי מליון ?

בעתיד תוכל להגיע לקצבת זקנה פטורה ממס בגובה של 10,000 שקלים, כך שבמקרה הזה כל החצי מליון עשויים להיות פטורים ממס.

נניח כי הקצבה שלך היא 10,000 שקלים ויש לך עוד חצי מליון שקלים בקופת הגמל, במקרה הזה תוכל להחליט האם למשוך את החצי מליון שקלים בפטור ולשלם מס שולי על הקצבה או להיפך.

אתה יכל לקרוא עוד על כך בקישור הבא : https://pensuni.com/?p=1258

היי נדב,

לפי איזו ריבית מבוצע ההיוון במקרה שרוצים לבצע משיכה של הכספים בצורה חד פעמית?

היוון של כספים מעל הקצבה המזערית? הוא נעשה כיום לפי הסכום בפועל

לא בטוח שהבנתי. נניח שמישהו פורש עם מליון וחצי שקל בקרן הפנסיה, שהמקדם הוא 200 ושהקצבה המינימלית היא 4500. אז בשביל קצבה מינימלית צריך 900 אלף שח ואז את ה600 אלף הנוספים ניתן למשוך בזמן הפרישה? ומכיוון שעל קצבה של 4500 אין כלל תשלום מס (בגלל שמתקזז מול נקודות זיכוי) אז אפשר גם לקבל את כל 600 אלף השקלים ללא מס, נכון?

הבנת נכון 🙂

אתה יכל לראות גם כאן-

https://pensuni.com/?p=2933

הגעתי לגיל 68

יש לי חיסכון של 200,000 ש"ח בגמל להשקעה

רוצה להפוך את זה לקצבה חודשית.

האם אפשר?

כמה אני אמור לקבל?

האם אנונה עדיפה?

כיצד?

כיום לא ניתן עדיין להעביר קופת גמל להשקעה לקרן פנסיה או ביטוח מנהלים לצורך קבלת קצבה. במידה ואתה מעוניין אתה יכל לבצע משיכה לשיעורין של סכום חודשי.

במקרה זה, הרווחים על המשיכה יהיו חייבים במס רווח הון בגובה 25%.

האם ניתן במצב כזה אולי למשוך כל חודש מעט לפי "מצבי מסכנות"? בהנחה שהשואל אכן עונה על דרישת מיעוט ההכנסות.

או שזה לא תקף לגבי קופג להשקעה.

משיכה בהתאם למצבי המסכנות חלה רק על כספי תגמולים ולא חלה על גמל להשקעה.

במידה ובאמת ההכנסה שלו נמוכה והוא לא מנצל נקודות זיכוי הוא יכל בהמשך להתקזז על המס מול רשות המיסים.

היי נדב,

אם קבלת הקצבה מקופת הגמל מחייבת רכישת ביטוח אריכות ימים, אבל ביטוח כזה עוד לא קיים אז מה המשמעות של חיסכון בקופת גמל ?

והכי חשוב: אם אני הולך לעולם שכולו טוב זמן קצר לאחר הפרישה. האם הכסף הולך ליורשים או שהוא מתאדה?

תודה

אין מניעה לחסוןך כל השנים בקופת גמל, רק שלצורך קבלת הקצבה נדרש כיום לנייד את הכספים בהמשך לקרן פנסיה או ביטוח מנהלים.

ככל ולא ניידת את הכספים לקבלת קצבה הכספים יעברו כסכום חד פעמי למוטבים. אם ניידת את הכספים לצורך קבלת קצבה, הכספים יפעלו לפי התנאים באותו מוצר.

ראה לדוג' האם ניתן להוריש את ככספי קרן הפנסיה

https://pensuni.com/?p=2733